- 投資信託の一括投資と積立投資の違いが知りたい

- 自分の投資スタイルにどちらが適しているか判断できない

- 一括投資のメリット・デメリットを詳しく知りたい

投資信託の運用方法は、少しずつ定期的に積み立てる積立投資以外にも、まとまった資金で一気に購入する「一括投資」の手法がある。

積立投資とは異なるメリット・デメリットがあるので、どちらが自分の投資スタイルに合っているか気になる人も多いのではないだろうか。

本記事では一括投資と積立投資の違い、投資信託の一括投資のメリット・デメリット、一括投資を成功させるポイントなどを解説する。

投資信託を一括投資するメリット・デメリット

まずは投資信託の一括投資の特徴や、メリット・デメリットを見ていこう。

投資信託の一括投資の特徴

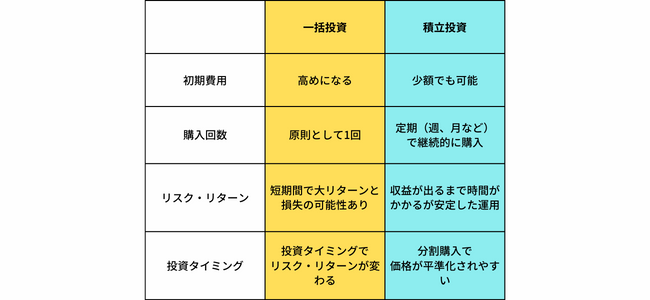

一括投資とは、ボーナスや退職金などのまとまった資金を用いて、一度に必要分の金融資産を購入・運用する手法である。

定期的に少額ずつ金融資産を積み立てる積立投資とは、対になる方法と言える。

投資信託は積立投資のイメージが強いが、一括投資で購入することも可能だ。

もちろん、一般NISA(2024年からはNISAの成長投資枠)を利用することもできる。

ただし、つみたてNISA(2024年からはNISAのつみたて投資枠)は、積立投資での購入のみ受け付けているので注意しよう。

投資信託を一括投資するメリット

一括投資の大きなメリットは、短期間で大きなリターンを狙える点だ。

少額から運用する積立投資とは異なり、一括投資は最大金額の投資元本で運用をスタートし、最大金額に対してリスク・リターンが反映される。

積立投資のときより多額の資金で長期間元本にできるので、上昇局面にある投資信託ほど一括投資の恩恵は大きい。

年間120万円投資する場合で考えてみよう。

1か月10万円ずつ投資するケースだと始めの1か月は投資元本10万円に対してのみ値動きが連動する。

一方、一括投資で120万円分を購入すると、投資元本120万円全額が価格変動の影響を受ける。

仮に1か月で価格が5%上昇すると、10万円だと5,000の上昇、120万円だと6万円の上昇になるのだ。

ここから上昇傾向が続けば、120万円の元本から常にリターンが発生する。

売買タイミングや上昇局面を見極められれば、一括投資は一気に資産を増やせる投資方法だと言えるだろう。

投資信託を一括投資するデメリット

一括投資のデメリットは、投資難易度の高さが挙げられる。

短期間で大きなリターンが狙える反面、短期間で大きな損失を被るリスクがあるのが一括投資だ。

投資タイミングを見誤り下落局面で購入してしまうと、一気に資産を減らすことになる。投資初心者が行うにはハードルが高いだろう。

投資信託の場合だと、間接的に海外株式といった海外資産へ気軽に投資できる反面、為替リスクの影響にも注意しなければならない。

また、金融商品を1回のタイミングで大量に購入することから、積立投資よりも初期費用が必要になるのもデメリットだ。

投資信託の一括投資と積立投資、どちらを選ぶべきか?

積立投資と一括投資のどちらが自分に向いているかを判断するには、積立投資の特徴とメリットを確認し比較検討する必要がある。

どちらを選ぶべきかの判断材料として、積立投資の解説や一括投資との比較について見ていこう。

投資信託を積立投資するメリット

投資信託は1回の購入金額が少なくなるので、まとまった資金がなくても始めやすいのがメリットである。

とくに投資信託の場合だと、証券会社によっては100~1,000円から始められる商品を提供している。

また、積立投資は1回の購入金額と購入タイミングを決めると、後は自動的に買付が行われる。

そのため、購入タイミングを見極める必要がなく、投資初心者でもいつ買うべきか悩む必要がない。

一括投資と比べると、思い立ったらすぐに始めやすいのもメリットだろう。

さらに積立投資の大きな特徴は、金融資産の分割購入によって購入価格が平準化される点である。

毎月の積立金額が一定であれば、積立投資は「少額のときに多く購入し、高額のときに少なく購入する」という特徴がある。

高値で大量に掴まされるリスクが少ないのだ。常に一定の金額を定期的に購入する手法は、ドルコスト平均法とも呼ばれる。

ただし、積立投資は長期投資を前提にした手法であるため、積立を途中で止めると投資効果が少なくなるデメリットがある。

一度始めたら、目標金額まで継続的に続ける意志の強さが必要だ。

投資信託の一括投資と積立投資の比較

一括投資と積立投資の特徴を一言で表すと、一括投資は「ハイリスク・ハイリターン」、積立投資は「ローリスク・ローリターン」である。

とはいえ一括投資でも購入時期や商品によってはリスクを低減できるし、積立投資でも元本割れのリスクはゼロではない。

あくまで傾向の話である。

両者を比較した場合、始めやすいのは積立投資のほうだろう。

一括投資は、資金に余裕がある人かつ投資経験がある人のほうが手を付けやすい。

自分の投資スタイルに合わせた選択を

「一括投資と積立投資のどちらを選ぶべきか?」というのは、自分の投資スタイルや資産状況、金融市場などを確認し、自分に合う方法を選択しよう。

どちらか一方が優れているわけではない、という前提を常に忘れないことが大切だ。

投資信託の一括投資を成功させるためのポイント

一括投資を成功させるためのポイントは、「投資タイミングの見極め方」「リスク管理の重要性」「長期視点を持つことの意義」を理解し、投資活動へ反映することである。それぞれの詳細を見ていこう。

投資タイミングの見極め方

一括投資においては、投資タイミングの見極め方が重要になる。

「安値で購入し高値で売却できる」「価格の上昇局面で購入し保有できる」というタイミングで売買するには、株価チャートや為替市場の分析、経済状況や企業業績をチェックするファンダメンタルズ分析などが有効だ。

もし投資信託を選ぶ場合は、運用会社の運営方針・実績、商品の過去の実績や構成内容など、目論見書や運用報告書などに載っている情報・数値を必ずチェックしよう。

とはいえ、各分析や分析結果から的確に見極めるのは、投資上級者でも難しい。

初心者のうちは、証券会社が公表しているランキングの上位商品や、IFA(独立系ファイナンシャルアドバイザー)・証券会社営業員などの専門家から提案された商品を運用するのも1つの手である。

リスク管理の重要性

例えば100万円の一括投資であっても、1つの商品に100万円すべてを注ぎ込むのはリスクが高い。

投資商品の価格が暴落したり投資先が破綻したりすると、100万円すべてに悪影響が出てしまう。

そこでAファンド20万円、Bファンド20万円、Cファンド20万円…といったように、複数の投資信託に分散投資するのがよいだろう。

「国内資産中心と国外資産中心の投資信託」や、「株式型の投資信託と不動産投資信託(J-REIT)」など、異なる値動きをする商品を選ぶとよりリスク低減につながる。

また「50万円は一括で購入し、残りは積立投資に回す」と、積立投資を組み合わせつつ一括投資の経験を積むのもよい。

長期視点を持つことの意義

一括投資・積立投資に限らず、投資は原則として長期視点での運用をベースに考えることが大切になる。

長期視点を持つメリットは次の通りだ。

- 複利効果(元本から発生した利息を再投資に回し、さらに元本を増やして投資効果が高まること)の恩恵を受けられる

- 長期保有だとリスク・リターンのバランスが平準化され、安定した収益を得やすくなる

- 価格の一時の上げ下げに一喜一憂せず、精神的に安定した運用ができる

一括投資による短期視点での運用は、市場状況や投資経験などを冷静に分析し検討するのがよいだろう。

投資信託の一括投資は誰に相談するべきか

ここまで投資信託を一括投資するメリット・デメリットや、一括投資を成功させるポイントなどを解説してきた。

資金面・経験面でハードルがある一括投資を検討する場合、資産運用のプロフェッショナルであるIFAへ相談しサポートを受ける方法がある。

そこでここでは、IFAの概要や相談するメリットなどを解説する。

IFAとは何か?

IFAとは、特定の証券会社や銀行に所属せず、独立した立場で投資やお金に関するアドバイス・サポートを行う専門家である。

IFAの対応分野は主に次の通りだ。

- 金融商品の商品解説、運用アドバイス、ポートフォリオ提案など資産運用全般のサポート

- 提携先の証券会社や金融商品販売業者が取り扱う金融商品売買の仲介

- 節税関係のアドバイス

- その他IFAが持つ得意分野についてのアドバイス・サポート(ライフプラン設計、不動産、保険など)

IFAであれば、投資信託商品やつみたてNISAなどの相談にも対応してくれるだろう。

IFAに相談するメリット

投資信託の一括投資について、IFAに相談するメリットは次の通りだ。

- 資産運用のプロフェッショナルとして、投資初心者の人でも適切にサポートしてくれる

- ヒアリングや資産状況を基に、あなたに最適なポートフォリオや投資信託の提案を受けられる

- 投資信託商品でわからないことがあればすぐに聞ける

IFAへ相談すれば、あなたにピッタリ合う一括投資の方向性を示してくれたり、一括投資と積立投資のどちらのほうが向いているかアドバイスをくれたりなどを期待できる。

「資産運用ナビ」を活用しよう

知名度・規模が十分にある証券会社や銀行と比較すると、IFAはまだまだマイナーな部類に入る。

自分の投資方針に合うIFA法人やIFA事務所を探すには、工夫が必要だろう。

自分にピッタリのIFAを探すなら、IFA事業・金融業界の専門家が集まる弊社アドバイザーナビ株式会社運営のサービス、「資産運用ナビ」をぜひ活用してほしい。

「資産運用ナビ」とは、投資家とIFAの無料マッチングサイトである。

「資産運用ナビ」を活用するメリットは次の通りだ。

- 地域と相談内容などでIFAを絞り込んで検索できる

- IFAのプロフィール、受付金融資産、得意分野、担当顧客層、所属法人、これまでの経歴などを画面で確認してから申し込める

- 希望条件を入力することで、より詳細に相性がよいアドバイザーを絞り込める「性格分析システム」を採用している

- 全国47都道府県どこでも対応している

「資産運用ナビ」で詳細情報を入力して相談したいときは、まず資産運用ナビのトップページから、「まずは無料で相談」ボタンを押す。

次に「相談したい内容」「希望する面談方法(Web・対面)」「各種お客様情報」を入力すると、入力結果を基に選ばれたIFAの名前やプロフィールが表示される。

相談したいIFAが見つかったら、そのIFAへ申し込みを行おう。

よりよいタイミングで投資信託に一括投資してリターンを狙おう

この記事では、投資信託の一括投資のメリット・デメリット、一括投資と積立投資の比較、一括投資を成功させるためのポイントについて解説した。

一括投資の成功確率をより上げたい人は、IFAに相談することで投資信託の一括投資に関する詳しい情報やアドバイスを得ることができる。

また一括投資と積立投資、どちらが自分の投資スタイルに適しているかも判別してくれるだろう。

一括投資のタイミングやリスク管理など、具体的な投資戦略の構築も的確にサポートしてくれる。

「資産運用ナビ」には信頼できるプロのIFAが揃っており、安心して相談できる環境が整っている。

ぜひ気軽に相談してほしい。

投資信託の一括投資に関するQ&A