- 新NISA成長投資枠での運用をいくらから始めるべきかわからない

- 初期投資額をどのように決めれば良いか知りたい

- 新NISA成長投資枠の戦略的な活用法が知りたい

新NISAの成長投資枠は、年間240万円も投資が可能なため、いくらから投資を始めたらいいのか悩む方も多いだろう。

投資金額はこれまでの投資経験やリスク許容度、運用目的によって決めると良い。

この記事では新NISAの成長投資枠をいくらから始めるべきか、新NISAのリスクとリターン、おすすめのポートフォリオについて解説する。

新NISAの成長投資枠を活用して資産を増やしたい方は、参考にしてほしい。

新NISA成長投資枠で人気の銘柄はこちら

おすすめの新NISA口座はこちら

新NISA成長投資枠での運用はいくらから始めるべきか

新NISAの成長投資枠について以下の3つを解説する。

- 成長投資枠の投資対象と投資額

- 初期投資額の決め方

- 初心者におすすめの初期投資額の範囲

成長投資枠の投資対象と投資額

新NISAの成長投資枠の投資対象と投資額などを以下の表にまとめた。

| 成長投資枠 | |

|---|---|

| 年間投資枠 | 240万円 |

| 非課税保有期間 | 無期限 |

| 非課税保有限度額 | 1,200万円 |

| 口座開設期間 | 恒久化 |

| 投資対象商品 | 上場株式・投資信託など |

| 買付方法 | スポット・積立 |

成長投資枠は非常に幅が広い。

上場株式や投資信託、ETF、REITといった一般的な投資家が購入したいと思えるほとんどの商品と銘柄に投資できる。

一方で金融庁は以下の条件に該当する銘柄や商品は投資対象から外している。

- 整理・監理銘柄

- 信託期間20年未満または、毎月分配型の投資信託

- デリバティブ取引を用いた一定の投資信託

上記に該当する銘柄・商品はリスクが高かったり、仕組みが複雑で長期投資には適していない。

したがって投資初心者には向かない銘柄だ。

成長投資枠は年間240万であり、一括で240万円まで利用しても構わないし、月20万円づつ積立ててもよい。

2023年までの一般NISAの2倍の金額が運用可能になった。

初期投資額の決め方

初期投資額は運用の目的やリスク許容度によって決めよう。

これまで投資経験がなく金融商品の値動きを知りたい方は、初期投資額を10,000円程度にするのがおすすめだ。

ちなみにネット証券であれば100円から投資信託を購入できる。

10,000円投資を数ヶ月継続し、値動きに慣れてから大きなお金を投資しても遅くはない。

また投資経験があり、いつまでにいくらのお金が必要か決まっている方は、逆算して初期投資額を決めよう。

たとえば30年後に老後資金として2,000万円用意したいと決めている方であれば、毎月35,000円の積立が必要になる。※年利3%想定

初期投資額は、これまでの投資経験やいつまでにどのくらいの金額が欲しいのかによって異なる。

上記の例を参考に初期投資額を決めてほしい。

- 参考:金融庁「資産運用シミュレーション」

新NISA成長投資枠の初心者におすすめの初期投資額とは

投資初心者におすすめの初期投資額の範囲は、仮に投資元本が一切回収できないとしても生活に一切支障の出ない金額だ。

たとえば月額1,000円〜1万円の間で初期投資金額を決めてみよう。

月額1,000円〜1万円であれば投資元本を一切回収できなかったとしても、年間12,000円〜12万円の損失で済む。

小さい金額とは言えないが、生活が破綻するほどの損失でもないだろう。

初期投資額は少額とし、値動きや投資に慣れてきたら、大きなお金を投資するようにしよう。

新NISAでリスクとリターンのバランスを取る方法

新NISAでリスクとリターンのバランスを取る方法について以下3つを解説する。

- 投資金額とリスクの関連性

- 新NISA成長投資枠で期待できるリターン

- バランスの取れた投資手法とは

投資金額とリスクの関連性

資産運用の値動きは基本的に%で表される。

1万円の投資元本が1万1,000円に値上がりした場合は、10%プラスになったと表現する。

投資金額が大きくなると同じ%であっても、動く金額が大きくなる。

たとえば10%の値動きであっても投資元本が10万円だと値動きは1万円だが、1億円だと値動きの金額は1,000万円にもなる。

つまり投資金額が多額になるほど値動きが大きくなるため、リスクが高くなるイメージだ。

そのため投資初心者は少額から投資を始め、値動きに慣れるのが重要だ。

新NISAの成長投資枠で期待できるリターン

新NISAの成長投資枠で期待できるリターンを、投資金額別に(1万円・3万円・5万円)にわけて、資産成長のイメージをシミュレーションする。

シミュレーションの条件とポートフォリオは下記の通りだ。

- 投資期間

- 20年

- 運用利回り

- 年3%

ポートフォリオ

- 株式

- 50%

- 債券

- 30%

- 不動産

- 20%

| 毎月1万円 | 毎月3万円 | 毎月5万円 | |

|---|---|---|---|

| 1年目 | 12万円 | 36万円 | 60万円 |

| 5年目 | 64万円 | 193万円 | 323万円 |

| 10年目 | 139万円 | 419万円 | 698万円 |

| 15年目 | 226万円 | 680万円 | 1,134万円 |

| 20年目 | 328万円 | 984万円 | 1,641万円 |

毎月1万円の積立ては20年後に328万円になるが、毎月5万円積み立てると20年目には1,641万円にもなる。

同じ利回りであっても、投資金額によって運用金額に大きな差が生じるのがわかるだろう。

新NISAの成長枠での投資を検討している方は、最終的にどの程度のリターンが期待できるのか上記の表を参考にしてほしい。

バランスの取れた投資手法とは

バランスの取れた投資手法とは、以下の4つを分散させる手法のことだ。

- 資産クラス

- 国・地域

- 銘柄

- 投資タイミング

資産クラスの分散では、特性の異なる資産の組み合わせが求められる。

たとえば株式と金の組み合わせが考えられる。

一般的に金融危機が起こると株価は下落し、金価格が上昇する。

値動きが異なる資産を組み合わせることによって、保有資産全体でリスクを抑えた投資が可能となる。

国や地域を分散することも重要だ。

その年によって経済が強い国や地域は異なり、それらを正確に予想することはプロでも難しい。

あらかじめ複数の国や地域に分散投資すると、どこが成長したとしても恩恵を享受できる。

銘柄の分散でも、特性の違いを意識することが重要だ。株式での銘柄の分散を考えてみよう。

仮に銘柄の分散として、トヨタ自動車・日産自動車・マツダといったひとつの業界に偏った分散投資では、分散の効果が高いとは言えない。

なぜならトヨタ自動車の株価が下落しているときは、同じように日産自動車・マツダの株価も同じ理由で下落している可能性が高いからだ。

そのため銘柄分散をするときは、全く異なる業界同士の銘柄の組み合わせを推奨する。

たとえばトヨタ自動車とNTTなどが考えられる。

また投資タイミングの分散も非常に重要だ。

購入しようとしている銘柄の価格が今後上がるのか下がるのかを見極めるのは資産運用のプロでも難しい。

したがって一括投資してしまうと、高値掴みになる恐れがある。

高値づかみを避けるためには投資タイミングを分散して、現在の価格を気にせず購入するのがおすすめだ。

投資タイミングを分散することで、気持ちに左右されず機械的に購入していくため、平均購入単価を下げられ、高値掴みを防止できる。

このように4つの分散を意識して投資することで、バランスの取れた投資が行える。

金額よりも戦略が大事!新NISA成長投資枠における戦略的活用法

ここまで、新NISA成長投資枠をいくらから始めるべきかについて解説してきたが、成長投資枠を上手に活用するためには、他にも気を付けるべきポイントがある。

そこでここでは、新NISAの成長投資枠の戦略的活用法について以下の3つを解説する。

- 長期的な資産形成へのアプローチ

- 成長投資枠の利用における注意点

- 具体的なポートフォリオ例

成長投資枠では長期的なアプローチが重要

資産形成を行う上で重要なのが長期的なアプローチだ。

資産運用は相場状況によっては含み損を抱えてしまうケースがある。

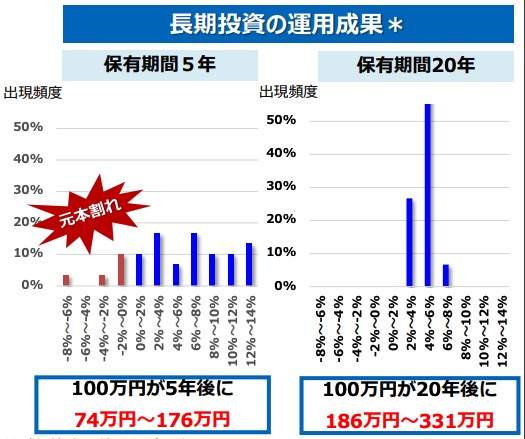

ただ金融庁の調査によると「国内外の株式と債券に50%ずつ」投資し、20年間運用すると元本割れしなかったというデータがある。

運用期間が20年あるとリターンは、「2%〜4%」「4%〜6%」「6%〜8%」のいずれかになり、元本割れすることはなかった。

一方で運用期間が5年だと元本割れするケースもあり、資産形成を行う上で長期目線のアプローチが重要だとわかる。

ただし上記はあくまでも過去のデータであって、将来のリターンを約束するものではない。

しかし保有期間が長期になるほど、元本割れのリスクが低くなるとは言えるだろう。

成長投資枠の利用における注意点

成長投資枠では、多様な商品や銘柄に投資が可能だ。

したがって、事前に投資対象の勉強を行わないと、投資目的や自身のリスク許容度に合わないものに投資する可能性がある。

自分に合う商品や銘柄に投資するためには、情報収集や勉強が欠かせない。

しかし投資初心者は何から手をつけていいか悩んでしまうだろう。

おすすめの方法は、資産運用の専門家のアドバイスを受けることだ。

資産運用の専門家は豊富な知識や実績をもとに、あなたに適した運用戦略を考えてくれる。

成長投資枠でおすすめの具体的な運用例

投資初心者・経験者別に具体的なポートフォリオを解説する。

投資初心者向け

投資初心者はこれまで解説してきた分散をより意識したポートフォリオを構築しよう。

たとえばGPIF(年金積立金管理運用独立行政法人)の以下のポートフォリオが参考になる。

- 国内債券

- 25%

- 外国債券

- 25%

- 国内株式

- 25%

- 外国株式

- 25%

上記のポートフォリオリターンは、2021年度〜2023年度第3四半期で年+3.99%と素晴らしい成績を残している。

どのようなポートフォリオがいいか迷ってしまう方は、 GPIF のポートフォリオを参考にするのがおすすめだ。

投資経験者向け

投資経験者はそれぞれのリスク許容度に合わせてポートフォリオを組もう。

運用期間が20年以上取れるのであれば、株式を多めに保有し、リターンの最大化を狙うのがおすすめだ。

以下のようなポートフォリオが考えられる。

- 国内債券

- 10%

- 外国債券

- 10%

- 国内株式

- 30%

- 外国株式

- 50%

ポートフォリオの80%を株式にし積極的なリターンを狙う。

このポートフォリオは株価と為替によって、保有資産の値動きが大きくなる。

金融市場や経済状況によっては、大きな含み損を抱える恐れがある。

そのため上記のようなリスクの高いポートフォリオを組む場合は、十分な預貯金を確保し、どのような状況になっても安心して投資が続けられるようにしておこう。

新NISA成長投資枠での運用をいくらから始めるべきか迷ったらプロに相談しよう!

新NISAは投資額の決定、投資先の選定、ポートフォリオの設定など行うべきことが多い。

これらを投資初心者が的確に行うことは難しいため、資産運用の専門家に相談することだ。

専門家への相談の重要性とその選び方

最適な運用戦略は投資家ごとに異なる。

インターネットや書籍にある万人におすすめの運用戦略があなたに適しているとは限らない。

運用戦略は運用目的やリスク許容度、運用期間などさまざまな様相を考慮して決める必要がある。

そのためには深い専門知識が必要で、投資初心者には難しい。

資産運用の専門家であれば豊富な知識だけでなく、あらゆる顧客の相談を解決してきた実績があり、あなたの個別事情を考慮した上で最適な運用戦略を提案してくれる。

新NISAの運用に悩んだら、ぜひ資産運用の専門家に相談してみよう。

「資産運用ナビ」の活用法とその効果

自分にぴったりの専門家をどこで見つければいいのかと悩む方もいるだろう。

そんなときは「資産運用ナビ」を活用し、相性の良い専門家を探してみるのがおすすめだ。

「資産運用ナビ」とは、資産運用の専門家を探せるサービスで、簡単な条件を入力するだけで全国にいる専門家の中からあなたと相性の良いアドバイザーを見つけてくれる。

提案されたアドバイザーのプロフィールは確認可能で、ミスマッチが起こりにくいのも嬉しいポイントだ。

面談場所は自由に指定でき、自宅や最寄りの喫茶店、Web面談と自信がリラックスした状態で気軽に相談できる。

また相談料は無料で原則、アドバイザーから提案された商品を取引するまで費用はかからない。

したがって本当に納得してから資産運用を始められる。

「信頼できるアドバイザーを探している」「無料で相談したい」という方は、「資産運用ナビ」を利用して、あなたと相性の良いアドバイザーを探してみてはいかがだろうか。

新NISA成長投資枠での運用をいくらから始めるのかは運用の目的やリスク許容度次第

この記事では新NISAの成長投資枠の適切な初期投資額について解説した。

まとまった金額を投資すると値動きが大きくなり、リスクは高まるがリターンも期待できる。

そのため新NISAの成長投資枠においては、リスクとリターンのバランスを考えることが非常に重要だ。

また元本割れのリスクを減らすためには、長期的な視野を持ち運用に取り組むことも大切である。

新NISAを活用した資産運用に関する疑問や不安があれば、専門家からアドバイスを受けることを推奨する。

自分と相性の良いアドバイザーと出会うには、「資産運用ナビ」を活用するのがおすすめだ。

「資産運用ナビ」は、全国にいるアドバイザーからあなたに合う担当者を見つけてくれる、

登録は下記のリンクから行えるので、少しでも資産運用に興味のある方は利用してはいかがだろうか。