多くの人にとって、老後資金の核になるのは公的年金だろう。

そんな公的年金のうち厚生年金には、配偶者の年金保険料の支払いが不要になる「扶養制度」がある。

本記事では、厚生年金の扶養制度について、仕組みから扶養に入るメリット・デメリット、手続きなどをわかりやすく解説する。

資産運用アドバイザーナビ おすすめ!

アドバイザーナビ社が運営する自分に合った資産運用の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

厚生年金の扶養の仕組み

まずは、厚生年金の扶養に入るための条件や、扶養に入ることで受けられる恩恵などを解説していく。

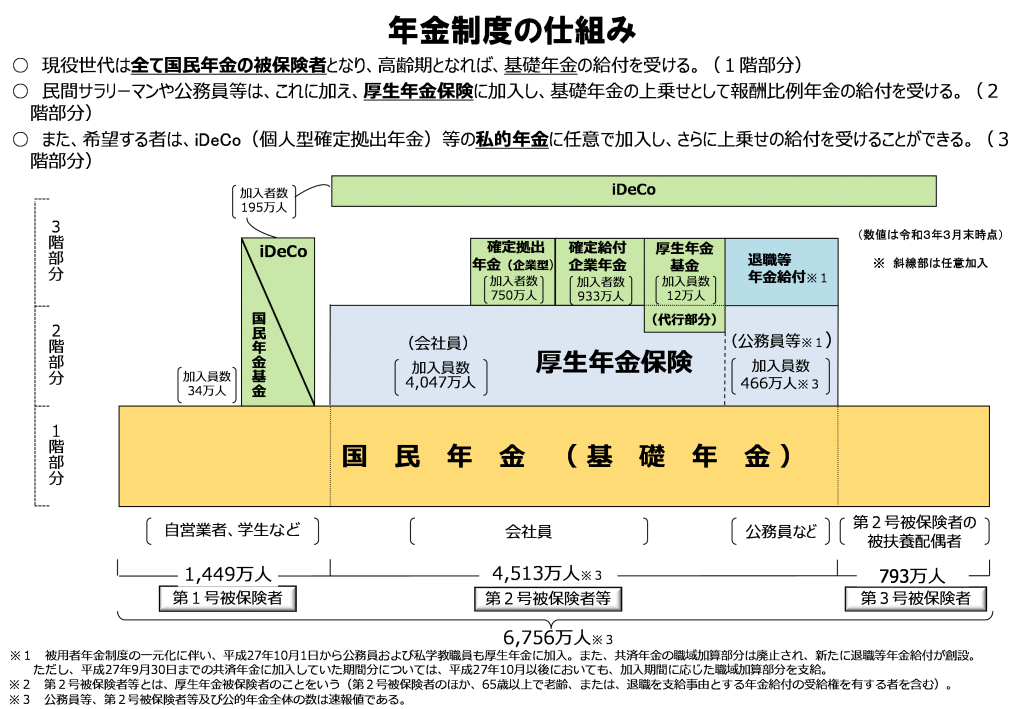

厚生年金制度の概要

はじめに、ベースとなる厚生年金制度の概要をおさらいしておこう。

厚生年金は、会社員や公務員が加入する公的年金である。

厚生年金は、3階建ての年金制度の2階部分にあたる。

1階部分は20歳以上60歳未満が全員加入する国民年金、3階部分は企業や個人が拠出・運用する企業年金だ。

会社員や公務員の人が給与天引きで納めている厚生年金には、1階部分の国民年金分も含まれている。

厚生年金加入者が老後に年金を受給する際には、国民年金分である「老齢基礎年金」に、厚生年金の納付額に比例した「老齢厚生年金」が上乗せされる形だ。

扶養とは?

扶養とは、自身の収入だけでは生活できない親族に経済的な援助をすることを指す。

収入の少ない親族を扶養している場合、税金の負担が軽減や、被扶養者の社会保険(年金・健康保険)料の支払い免除などが受けられる。

収入の少ない世帯でも家計に大きな負担をかけずに、健康保険や将来の年金受給の恩恵を受けられる制度と言えるだろう。

厚生年金の扶養に入ると保険料の支払いが不要

公的年金(国民年金・厚生年金)の加入者(被保険者)は、下表のように3つの区分に分けられている。

| 職業 | 区分 | 加入する公的年金 | 納付方法 |

|---|---|---|---|

| 自営業者・フリーランス・学生など | 第1号被保険者 | 国民年金 | 自分で納付 ※納付書や口座振替など |

| 会社員・公務員など | 第2号被保険者 | 国民年金厚生年金 | 給与天引き ※厚生年金保険料に国民年金分も含まれる |

| 第2号被保険者に扶養されている配偶者 | 第3号被保険者 | 国民年金 | 納付不要 ※第2号被保険者全体で負担 |

厚生年金を支払っている会社員や公務員は第2号被保険者である。

そして、第2号被保険者の配偶者が、収入など所定の条件を満たして扶養に入ると第3号被保険者となる。第3号被保険者は国民年金に加入するが、保険料の支払いは不要だ。

将来の国民年金(老齢基礎年金)は、扶養期間に応じて国民年金保険料を支払っている第1号被保険者と同様に受け取れる。満額だと、年間およそ78万円だ。

なお、国民年金に扶養制度はない。そのため、夫婦ともに会社員や公務員でない場合は、収入に関わらずそれぞれ国民年金を負担する必要がある。

厚生年金の扶養制度は、会社員や公務員だけに与えられた優遇措置なのだ。

厚生年金の扶養に入る条件

では、厚生年金の扶養に入るための条件を見てみよう。

厚生年金の扶養に入るには、第2号被保険者の「配偶者」で、20歳以上60歳未満でなくてはならない。健康保険と違い、子供や親などは扶養に入れない点は注意しよう。

加えて、扶養に入る配偶者の収入が以下の制限を満たす必要がある。

- 年収130万円未満(障害厚生年金の受給者の場合は180万円未満)

かつ

- 同居の場合、収入が扶養者の収入の半分未満

- 別居の場合、収入が扶養者からの仕送り額未満

以上の条件を満たした場合、所定の手続きを行うことで、扶養に入る(=第3号被保険者になる)ことができる。

よく聞く130万円の壁とは?

税金や社会保険の扶養に関して、「103万円の壁」「130万円の壁」という言葉を聞いたことがある人は多いだろう。

上で述べたように、扶養制度は自身の収入だけでは生活できない親族のいる世帯に対して、税金や社会保険料負担を軽減するものだ。

したがって、扶養に入るには収入の制限があり、所得税の配偶者控除が「103万円」、厚生年金と健康保険の扶養が「130万円」なのである。配偶者がパートやアルバイトなどで働いている場合に、扶養の恩恵を受けるために、103万円や130万円を超えない範囲で働くことを「〇〇円の壁」と呼ぶ。

「〇〇年の壁」は、女性の社会進出を阻む原因のひとつとも言われている。

厚生年金の扶養に入るメリットとデメリット

ここで、厚生年金の扶養に入ることのメリットとデメリットを見てみよう。

メリット

厚生年金の扶養に入るメリットは、何といっても年金保険料を納付せずに、将来国民年金(老齢基礎年金)を受け取れることだ。令和4年度の国民年金保険料は月額16,590円なので、年間でおよそ20万円の年金支払いが免除されていることになる。

それでいて、65歳以降には満額なら年間およそ78万円の老齢基礎年金が受給できるのだ。

また、配偶者の健康保険の扶養にも入ることで、健康保険料を支払わずに医療費が3割負担となる。税金面でも、配偶者控除や配偶者特別控除によって、扶養者の税金負担を減らすことが可能だ。

このように、家計の税金や社会保険料の負担を大きく減らせるのが扶養に入るメリットである。

加えて、扶養者が所属する企業によっては、親族を扶養している場合に、「扶養手当」が支給される場合があるのもメリットだろう。

デメリット

一方で、扶養に入ることにはデメリットもある。

まず、扶養に入っている配偶者(第3号被保険者)が将来受給できる年金は、国民年金(老齢基礎年金)のみである点だ。

上で述べたとおり、満額受給でも年間およそ78万円であり、老後の生活に十分な金額とは言えないだろう。自営業者など第1号被保険者が加入できる、年金上乗せのための付加年金や国民年金基金にも加入できない。

将来に受け取る年金額を増やしたい場合には、自身で個人型確定拠出年金(iDeco)に加入するなどして備えるのも良いだろう。

もう一つは、扶養に入るために「130万円の壁」の範囲内で働いている場合には、収入を増やしづらい点だ。

例えば、教育費などのために収入を増やしたくても、壁を超えてしまうと自身で国民年金や健康保険の保険料を支払うことになり、結果的に手取り収入が減ることも少なくない。

収入を増やしたいが、中途半端に増やすと手取り収入が減るというジレンマがあるのである。

資産運用アドバイザーナビ おすすめ!

アドバイザーナビ社が運営する自分に合った資産運用の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

厚生年金の扶養に入る手続き・外れる手続き

最後に、厚生年金の扶養に入る場合と外れる場合の手続きを確認しておこう。

扶養に入る場合の手続き

上で述べた扶養の条件に該当した場合でも、自動的に扶養に入れるわけではなく、自身で手続きが必要だ。

手続きしない場合には、第1号被保険者として自分で国民年金の保険料を支払うことになるため、忘れずに手続きしよう。

手続きは、会社員や公務員である扶養者(第2号被保険者)の勤務先に、扶養に入る旨の「国民年金第3号被保険者該当(種別変更)届」を提出するだけで良い。

勤務先から年金事務所へ報告されて、第3号被保険者に切り替わるため、役所での手続きをする必要はない。

扶養から外れる場合の手続き

次に、扶養から外れる場合の手続きも紹介しておく。

扶養から外れるケースには、主に以下のような場合がある。

- 扶養者が退職した

- 被扶養者の収入が条件を満たさなくなった

- 離婚した

など、扶養から外れる場合には、まず配偶者の勤務先に扶養を外れる旨の「国民年金第3号被保険者該当(種別変更)届」を提出する。

続いて、第3号被保険者の資格喪失から14日以内に、居住する自治体の役所で、国民年金への切り替え手続きが必要だ。

まとめ

厚生年金に加入する会社員や公務員の配偶者は、収入が年間130万円以内など所定の条件を満たすと扶養に入ることができる。

厚生年金の扶養に入ると、公的年金の保険料を支払わずに、将来、国民年金にあたる老齢基礎年金が受け取れる。

一方で、収入に制限があったり、老後の年金が不十分であったりというデメリットもあるため、扶養に入るかは慎重に検討しよう。

一方で、お金の悩みは多く、手続きも不安なケースは多いと思う。

そんな時は、アドバイザーに相談をしてはいかがだろうか。プロの視点からお金の疑問を解決し、納得した上で行おう。

現在、「わたしのIFA」では下記ボタンから申し込むと無料でお金に関する相談にのってくれる。少しでも不安やお悩みがある方は、無料相談を申し込んでみてはいかがだろうか。