厚生年金の44年特例は、特別支給の老齢厚生年金を受け取れる人のうち、厚生年金保険に44年以上加入し、退職などで厚生年金保険の被保険者でなくなった場合に、65歳前の期間で「定額部分」を受け取れる制度である。

正式には「長期加入者の特例」と呼ばれ、条件を満たす人は、報酬比例部分に加えて定額部分を受け取れる可能性がある。

ただし、44年特例は「65歳以降の年金が一生増える制度」ではない。また、特例を受けるには厚生年金の被保険者でなくなる必要があるため、退職による給与収入の減少、健康保険料、失業給付との調整、再就職時の支給停止なども確認しておきたい。

本記事では、厚生年金の44年特例の仕組み、対象条件、受給額の目安、デメリット、判断前に確認すべきことをわかりやすく解説する。

\ あなたの資産運用を任せるプロを診断 /

厚生年金の44年特例とは|65歳前に定額部分を受け取れる制度

厚生年金の44年特例は、特別支給の老齢厚生年金の報酬比例部分を受け取っている人が、厚生年金保険に44年以上加入し、退職などで被保険者でなくなった場合に、定額部分も受け取れる制度である。

制度の全体像は以下のとおりだ。

| 項目 | 内容 |

|---|---|

| 正式名称 | 長期加入者の特例 |

| 対象になる年金 | 65歳前に受け取る「特別支給の老齢厚生年金」 |

| 上乗せされるもの | 報酬比例部分に加えて「定額部分」が支給される |

| 主な条件 | 厚生年金保険に44年以上加入し、退職などで被保険者でなくなっていること |

| 注意点 | 再び厚生年金に加入すると、定額部分や加給年金額は支給停止される |

44年特例は、65歳以降の老齢厚生年金が一生増える制度ではない。基本的には、65歳前に受け取る特別支給の老齢厚生年金に、定額部分が加わる制度と理解しておきたい。

厚生年金とは

厚生年金は、会社員や公務員などが加入する公的年金である。

日本の公的年金制度は、20歳以上60歳未満の人が加入する国民年金と、会社員・公務員などが加入する厚生年金保険の2階建て構造になっている。

会社員や公務員は、国民年金と厚生年金保険の両方に加入している。そのため老後は、国民年金分である老齢基礎年金に、厚生年金分である老齢厚生年金が上乗せされる形で受け取る。

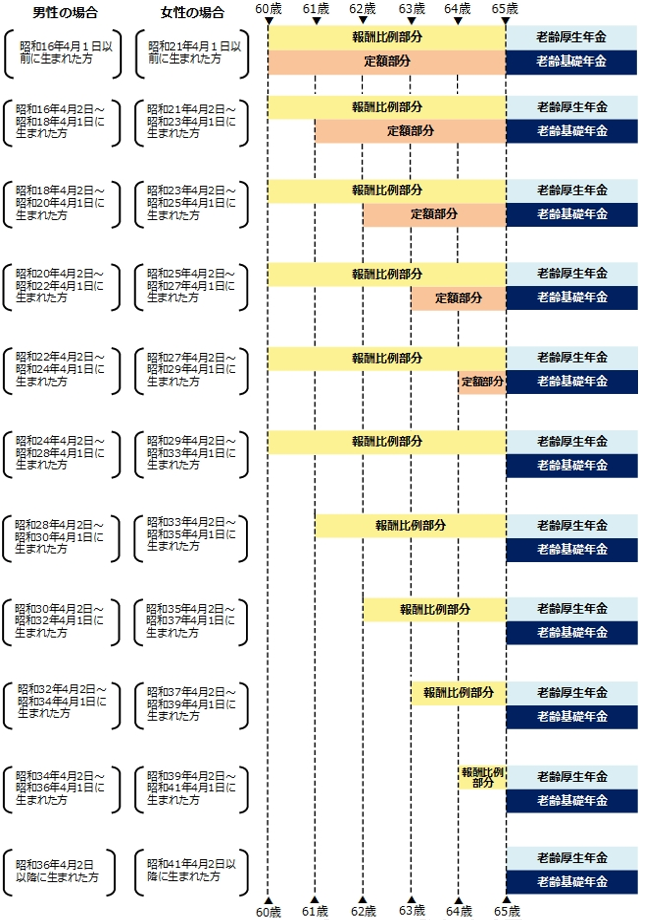

厚生年金は何歳から受け取れる?

老齢基礎年金と老齢厚生年金は、原則として65歳から受け取れる。

ただし、一定の生年月日以前に生まれた人は、65歳になるまでの間に「特別支給の老齢厚生年金」を受け取れる場合がある。

特別支給の老齢厚生年金は、厚生年金の支給開始年齢が60歳から65歳へ段階的に引き上げられた際、影響を緩和するために設けられた経過措置である。

特別支給の老齢厚生年金を受け取るには、主に次の条件を満たす必要がある。

- 男性は昭和36年4月1日以前に生まれていること

- 女性は昭和41年4月1日以前に生まれていること

- 老齢基礎年金の受給資格期間が10年以上あること

- 厚生年金保険などに1年以上加入していたこと

- 生年月日に応じた受給開始年齢に達していること

特別支給の老齢厚生年金には、「報酬比例部分」と「定額部分」がある。

通常は生年月日や性別によって受け取れる部分や開始年齢が異なるが、44年特例に該当すると、報酬比例部分の受給開始年齢から定額部分も受け取れる。

厚生年金に44年以上加入した人には特例がある

44年特例は、厚生年金保険に44年以上加入している人が、定額部分の受給開始年齢に達する前に、退職などで厚生年金保険の被保険者でなくなった場合に適用される。

したがって、すでに65歳を迎えている人や、特別支給の老齢厚生年金そのものを受け取れない世代は対象にならない。

44年特例は、長く厚生年金に加入していれば誰でも使える制度ではなく、対象者がかなり限られる制度と考えておこう。

厚生年金の44年特例の条件|対象者はかなり限られる

44年特例で定額部分を受け取るには、主に次の3つの条件を満たす必要がある。

- 特別支給の老齢厚生年金の報酬比例部分を受け取れる

- 厚生年金保険の被保険者期間が44年以上ある

- 退職などにより厚生年金保険の被保険者ではなくなっている

対象になるか迷う場合は、まず以下の表で確認しよう。

| 確認項目 | 対象になりやすいケース | 対象外になりやすいケース |

|---|---|---|

| 生年月日 | 特別支給の老齢厚生年金を受け取れる世代 | 特別支給の老齢厚生年金を受け取れない世代 |

| 加入期間 | 厚生年金保険の被保険者期間が44年以上ある | 44年未満、または複数制度の合算でしか44年に届かない |

| 働き方 | 退職などにより厚生年金保険の被保険者でなくなっている | 会社員や公務員として厚生年金に加入し続けている |

| 年齢 | 65歳前に特別支給の老齢厚生年金を受け取れる | すでに65歳以降で通常の老齢厚生年金を受け取っている |

条件1:特別支給の老齢厚生年金を受け取れる

44年特例は、特別支給の老齢厚生年金の報酬比例部分を受け取れる人が対象である。

特別支給の老齢厚生年金を受け取れない世代や、受給開始年齢に達していない人は、44年特例の対象にならない。

また、在職中の人は報酬によって年金額が支給停止となる場合がある。働きながら受給する場合は、在職老齢年金の仕組みも確認しておきたい。

条件2:厚生年金の加入期間が44年以上ある

2つ目の条件は、厚生年金保険の被保険者期間が44年以上あることだ。

44年は月数にすると528月である。たとえば18歳で就職し、厚生年金に加入し続けた場合は62歳ごろに44年へ到達する。一方、22歳で就職した場合は、44年に到達するのが66歳ごろになるため、65歳前の特例には該当しにくい。

そのため、44年特例は、比較的早く就職して厚生年金に長く加入してきた人が対象になりやすい。

ただし、44年以上の期間は以下のいずれか一つで満たす必要がある。

- 日本年金機構が管理する厚生年金保険の被保険者期間

- 公務員共済組合に加入している厚生年金保険の被保険者期間

- 私学共済に加入している被保険者期間

これらの期間は合算できない。たとえば、会社員としての厚生年金期間と公務員共済の期間を足して44年になる場合でも、44年特例の条件を満たさない可能性があるため注意しよう。

条件3:厚生年金の被保険者でなくなっている

3つ目の条件は、退職などにより厚生年金保険の被保険者でなくなっていることだ。

44年以上加入していても、厚生年金に加入したまま働き続けている間は、44年特例による定額部分は受け取れない。

定額部分は、被保険者でなくなった月の翌月分から受け取れる。退職後、勤務先が被保険者資格喪失届を年金事務所へ提出すると、長期加入者の特例に該当する手続きもあわせて行われるため、定額部分を受け取るための届出を受給者が別途行う必要はない。

ただし、加給年金額の対象となる配偶者や子がいる場合は、加給年金額の加算のために届出が必要となる。

勤務時間を減らすなどして厚生年金の被保険者でなくなる場合も、条件に該当する可能性がある。ただし、勤務先での社会保険加入の有無は働き方によって変わるため、退職前に勤務先や年金事務所で確認しよう。

厚生年金の44年特例でいくら増える?定額部分は年額約84.8万円の例も

44年特例に該当すると、特別支給の老齢厚生年金の報酬比例部分に、定額部分が上乗せされる。

定額部分の計算式は、令和8年4月分から以下のとおりである。

| 生年月日 | 定額部分の計算式 |

|---|---|

| 昭和31年4月2日以後生まれ | 1,766円 × 生年月日に応じた率 × 被保険者期間の月数 |

| 昭和31年4月1日以前生まれ | 1,761円 × 生年月日に応じた率 × 被保険者期間の月数 |

被保険者期間の月数には、生年月日に応じた上限がある。昭和21年4月2日以後生まれの場合は480月が上限となるため、44年以上加入していても、定額部分の計算に使う月数がそのまま528月になるわけではない。

たとえば、生年月日に応じた率が1.000で、被保険者期間の月数が上限の480月として計算される場合、定額部分は以下の目安になる。

1,766円 × 1.000 × 480月 = 年額847,680円

月額換算:約70,640円

この例では、65歳前の期間に年額約84.8万円が上乗せされる計算になる。

ただし、実際の金額は、生年月日、加入期間、生年月日に応じた率、報酬比例部分、加給年金額の有無によって異なる。正確な金額は、ねんきん定期便、ねんきんネット、年金事務所で確認しよう。

加給年金額が加算される場合もある

44年特例で定額部分を受け取れる場合、配偶者や子が要件を満たしていれば、加給年金額が加算されることがある。

令和8年4月分からの主な加給年金額は、以下のとおりだ。

| 対象者 | 加給年金額 | 主な条件 |

|---|---|---|

| 配偶者 | 年額243,800円 | 原則として65歳未満 |

| 1人目・2人目の子 | 各年額243,800円 | 18歳到達年度の末日までの子、または1級・2級の障害の状態にある20歳未満の子 |

| 3人目以降の子 | 各年額81,300円 | 18歳到達年度の末日までの子、または1級・2級の障害の状態にある20歳未満の子 |

配偶者の加給年金額には、老齢厚生年金を受けている本人の生年月日に応じて、年額36,000円から179,900円の特別加算が加わる。配偶者分の合計額は、年額279,800円から423,700円となる。

ただし、配偶者が一定の老齢厚生年金を受け取る権利を持っている場合や、障害年金を受けられる場合などは、配偶者加給年金額が支給停止されることがある。

加給年金額は、家族構成や配偶者の年金状況によって扱いが変わるため、対象になりそうな場合は年金事務所で確認しておきたい。

\ あなたの資産運用を任せるプロを診断 /

厚生年金の44年特例のデメリット・注意点

44年特例は、対象者であれば年金額が増える可能性がある制度である。

しかし、44年特例を受けるには厚生年金保険の被保険者でなくなる必要があるため、働き方や家計への影響を慎重に確認しなければならない。

退職などで厚生年金の被保険者でなくなる必要がある

44年特例で定額部分を受け取るには、退職などにより厚生年金保険の被保険者でなくなる必要がある。

つまり、60歳以降も会社員や公務員として厚生年金に加入しながら働いている場合、44年特例の定額部分は受け取れない。

定額部分が加わっても、給与や賞与を失う影響の方が大きい場合がある。退職するかどうかは、年金の増加額だけでなく、給与収入、退職金、税金、社会保険料、生活費を含めて比較することが大切だ。

再び厚生年金に加入すると定額部分が停止する

44年特例により定額部分が発生した後に、再就職などで厚生年金保険に加入すると、定額部分と加給年金額は支給停止される。

そのため、退職後に働く予定がある人は、再就職先で厚生年金の被保険者になるかどうかを事前に確認しておきたい。

「一度退職すれば、働いても44年特例を受け続けられる」とは限らない点に注意しよう。

失業給付を受けると年金が支給停止される

退職後に雇用保険の失業給付を受ける場合も注意が必要である。

特別支給の老齢厚生年金など、65歳になるまでの老齢年金と雇用保険の失業給付は同時には受けられない。

ハローワークで求職の申込みを行った日の属する月の翌月から、失業給付の受給期間が経過した日の属する月、または所定給付日数を受け終わった日の属する月まで、年金は全額支給停止される。

44年特例のために退職する場合は、年金と失業給付のどちらを優先するのかも確認しておきたい。

健康保険料の負担が増える場合がある

退職すると、勤務先の健康保険から外れるため、退職後の健康保険を選ぶ必要がある。

主な選択肢は、退職前の健康保険の任意継続、国民健康保険、家族の健康保険の被扶養者になる方法である。

| 選択肢 | 特徴 | 確認したい点 |

|---|---|---|

| 任意継続 | 退職前の健康保険に、一定条件のもとで個人として継続加入する | 保険料 加入期間 申請期限 扶養家族の扱い |

| 国民健康保険 | 住んでいる市区町村で加入する | 前年所得 世帯人数 自治体ごとの保険料 |

| 家族の健康保険の被扶養者 | 家族が加入する健康保険の扶養に入る | 収入要件 同居・別居要件 年金収入の扱い |

任意継続の保険料は、退職時の標準報酬月額などをもとに決まる。協会けんぽの場合、任意継続被保険者の標準報酬月額には上限があり、令和8年度の上限は32万円である。

国民健康保険は前年の所得や世帯人数などによって保険料が決まる。退職直後は前年の所得が高く、保険料負担が重くなるケースもあるため、退職前に自治体や加入先で試算しておくと安心だ。

65歳以降の働き方も考えておく必要がある

2021年4月施行の改正高年齢者雇用安定法により、70歳までの就業機会の確保は企業の努力義務となった。

ただし、これは70歳までの定年引き上げを企業に義務付けるものではない。65歳以降も働きたい場合は、同じ勤務先で働けるのか、再就職が必要なのか、厚生年金に加入する働き方になるのかを確認しておきたい。

44年特例を受けるために退職する場合は、その後の働き方まで含めて判断することが重要だ。

44年特例を判断する前に確認したいこと

44年特例を受けるべきか迷った場合は、次の点を確認しよう。

- 特別支給の老齢厚生年金を受け取れる生年月日・年齢か

- 厚生年金保険の被保険者期間が44年以上あるか

- 44年以上の期間が、合算ではなく一つの制度区分で満たされているか

- 退職後に受け取れる定額部分と加給年金額はいくらか

- 退職で減る給与収入はいくらか

- 退職後の健康保険料はいくらになるか

- 雇用保険の失業給付を受ける予定があるか

- 再就職時に厚生年金へ加入する可能性があるか

- 配偶者や子が加給年金額の対象になるか

44年特例は、条件を満たせば年金が増える制度だが、退職による収入減や社会保険料の負担増まで考えると、必ずしも全員にとって有利とは限らない。

年金額だけで判断せず、退職後の生活費や働き方とあわせて検討しよう。

44年特例の確認方法|ねんきんネット・年金事務所で試算する

44年特例は、対象条件や増える金額が人によって異なる。

自分が対象になるかを確認するには、ねんきん定期便、ねんきんネット、年金事務所を活用しよう。

| 確認方法 | 確認できること | 注意点 |

|---|---|---|

| ねんきん定期便 | 加入期間や年金見込額の概要 | 44年特例の詳細判定までは分かりにくい場合がある |

| ねんきんネット | 年金記録や将来の年金見込額の試算 | 共済組合加入期間は試算に制約がある場合がある |

| 年金事務所 | 個別の加入記録、特例該当の可能性、手続きの確認 | 相談時は本人確認書類や年金番号が分かるものを用意する |

とくに、44年到達月、退職予定日、加給年金額の対象者、再就職予定がある場合は、個別確認が重要である。

退職を決める前に、年金事務所や勤務先の人事・社会保険担当に確認し、退職後の収入と支出を具体的に比較しておこう。

まとめ

厚生年金の44年特例は、特別支給の老齢厚生年金を受け取る人のうち、厚生年金保険に44年以上加入し、退職などで厚生年金保険の被保険者でなくなった場合に、報酬比例部分に加えて定額部分を受け取れる制度である。

定額部分は、令和8年4月分から「1,766円(昭和31年4月1日以前生まれは1,761円)× 生年月日に応じた率 × 被保険者期間の月数」で計算される。配偶者や子が要件を満たす場合は、加給年金額が加算されることもある。

一方で、44年特例を受けるには厚生年金の被保険者でなくなる必要がある。退職による給与収入の減少、再就職時の支給停止、失業給付との調整、健康保険料の負担増なども踏まえて判断しよう。

対象になるかどうか、実際にいくら増えるかは、加入記録や家族構成によって異なる。退職を判断する前に、ねんきんネットや年金事務所で見込額を確認し、退職後の家計全体で比較することが大切だ。

年金や老後資金の判断に不安がある場合は、公的窓口や専門家に相談し、自分に合った働き方と資金計画を整理しておこう。

\ あなたの資産運用を任せるプロを診断 /

出典

日本年金機構「公的年金制度の種類と加入する制度」(更新日:2023年4月3日)

日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」(更新日:2026年4月1日)

日本年金機構「特別支給の老齢厚生年金」(更新日:2022年4月1日)

日本年金機構「44年以上厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)の受給者が、退職などで被保険者でなくなったとき」(更新日:2020年8月18日)

日本年金機構「定額部分」(更新日:2026年4月1日)

日本年金機構「加給年金額と振替加算」(更新日:2026年4月30日)

日本年金機構「年金と雇用保険の失業給付との調整」(更新日:2024年9月30日)

日本年金機構「『ねんきんネット』による年金見込額試算」(更新日:2025年1月7日)

厚生労働省「高年齢者雇用安定法の改正~70歳までの就業機会確保~」

全国健康保険協会「退職後の健康保険について」

全国健康保険協会「令和8年度の任意継続被保険者の標準報酬月額の上限について」(公開日:2025年12月10日)

-3.png)