- 投資を始めるべきかの判断基準が知りたい

- 投資を続けるべきか、やめるべきかの判断基準が知りたい

- 投資を続ける上での心理的な負担を理解したい

資産運用を検討するうえで、「投資はやめとけ」という意見を耳にしたことがある方も多いだろう。

結論から言えば、投資は誰にでも無条件でおすすめできるものではない。

生活費や近く使う予定のあるお金で始めようとしている人、元本割れを絶対に受け入れられない人、仕組みを理解できない商品に投資しようとしている人は、いったん見送った方がよい。

一方で、生活に必要なお金とは別の余裕資金があり、リスクを理解したうえで長期・積立・分散を実践できる人にとって、投資はインフレや老後資金に備える選択肢になる。

本記事では「投資はやめとけ」と言われる理由や、投資を始める・続ける・やめる判断基準、後悔しにくい投資のやり方を解説する。

困ったときの相談先についても紹介するので、自分が投資を検討してよい状態かどうかを確認していこう。

「投資はやめとけ」と言われる理由|詐欺・元本割れ・短期売買のリスク

そもそも、なぜ「投資はやめとけ」という意見があるのだろうか。

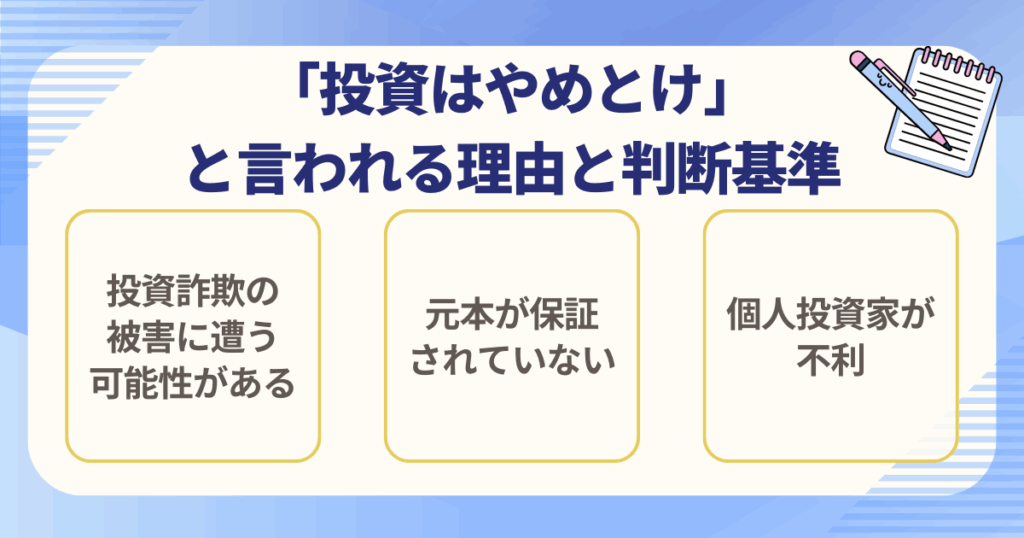

主な理由は、投資詐欺の被害、元本割れの可能性、短期売買の難しさである。

なぜ投資はやめとけと言われるのか

「投資はやめとけ」と言われる理由として、以下のようなものが挙げられる。

- 投資詐欺の被害に遭う可能性がある

- 株式や投資信託などは元本が保証されていない

- 短期売買では感情的な判断に流されやすい

投資と聞くと「投資詐欺」をイメージする人は少なくない。

実際に、警察庁の令和7年暫定値では、SNS型投資詐欺の認知件数は9,538件、被害額は1,274.7億円とされている。

特に「必ずもうかる」「元本保証」「あなただけに紹介する」「著名人もすすめている」といった勧誘文句には注意が必要だ。

また、投資信託や株式は預金とは異なり、元本が保証されていない。投資対象によって価格変動リスク、為替変動リスク、信用リスク、流動性リスクなどが生じる。

特に、短期売買やレバレッジを用いる取引では、短期間で大きな損失を抱える可能性がある。

個人投資家が不利だと言われる背景には、資金量の差だけでなく、情報に振り回されやすいことや、相場の上下で感情的な売買をしやすいこともある。

つまり「投資はやめとけ」という意見は、投資そのものを否定しているというよりも、リスクを理解しないまま始めることへの警告と考えるとよい。

投資を始める判断基準|生活費ではなく余裕資金で始める

「投資はやめとけ」という意見で迷っている方は、まず以下の基準で判断しよう。

| 投資を検討しやすい状態 | いったん見送った方がよい状態 |

|---|---|

| 生活費とは別に余裕資金がある | 生活費や近く使う予定の資金で始めようとしている |

| 値下がりしても生活に影響がない | 元本割れすると家計や返済に支障が出る |

| 投資目的と運用期間が決まっている | 何のために投資するのか決まっていない |

| 商品の仕組みやリスクを確認できる | 内容を理解できないまま勧められた商品を買おうとしている |

投資は、短期的に損失を抱えても生活に支障が出ない余裕資金で行うことが前提である。

反対に、生活費の備えが十分でない場合や、数年以内に使う予定があるお金を投資に回す場合は、まず貯蓄を優先した方がよい。

また、自分自身のリスク許容度を確認することも大切だ。

リスク許容度とは、投資で価格が下落したときに、どの程度の損失までなら受け入れられるかという度合いである。

「10万円下がったら眠れない」「値動きが気になって仕事や生活に支障が出る」という場合は、投資額を小さくするか、いったん始めない判断も必要だ。

投資を始めるかどうかは、「周りが始めているから」ではなく、自分の家計、運用目的、リスク許容度をもとに判断しよう。

投資を続ける・やめる判断基準|相場だけで決めない

すでに投資を始めており、続けるべきか・やめるべきかを迷っている方は、相場の上下だけで判断しないことが重要だ。

確認したい基準は、以下の通りである。

- 投資目標を達成しているか

- 近く資金を使う予定があるか

- 当初決めたリスク許容度を超えていないか

- 商品内容や手数料を理解できているか

- 投資が強いストレスになっていないか

「20年後までに1,000万円を用意する」「住宅購入資金の一部を準備する」など、投資を始めた目的を達成している場合は、利益確定や低リスク資産への移し替えを検討してもよい。

一方で、相場が下がったからといって、すぐにすべて売却する必要があるとは限らない。長期投資を前提にしているなら、下落局面で慌てて売ることで損失が確定してしまう場合もある。

リスクが大きすぎると感じた場合は、いきなり全額を売却するのではなく、積立額を下げる、株式比率を下げる、分散投資の商品に切り替えるなどの方法もある。

投資を続けることが強いストレスになっている場合は、投資額が自分に合っていない可能性がある。無理に続けるのではなく、金額や資産配分を見直そう。

投資で後悔しやすい3つのパターン

ここでは、投資で後悔しやすいパターンを3つ紹介する。

以下は特定の実在銘柄や実体験ではなく、投資で起こり得る失敗を理解するための想定例である。

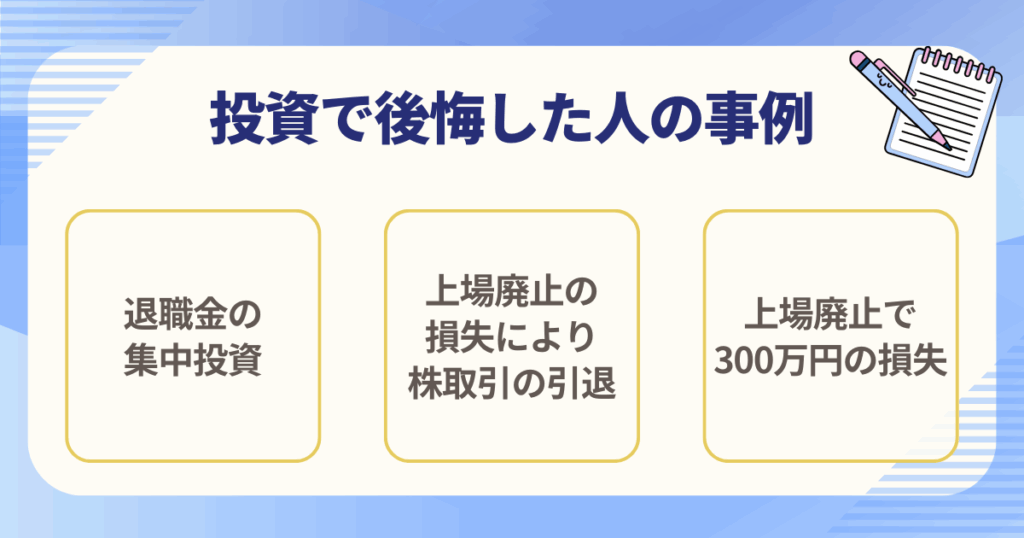

- 退職金を集中投資し、狼狽売りしてしまう

- 上場廃止リスクの高い銘柄に大きく投資してしまう

- 売りたいときに売れず、大きな損失を抱えてしまう

退職金を集中投資し、狼狽売りしてしまう

はじめに、価格変動リスクが顕在化した例を見てみよう。

退職金として2,000万円を受け取った人が、老後資金を増やしたいと考え、よく知っている企業の株式に全額投資したとする。

しかし、購入直後にその企業の悪材料が公表され、株価が下落した。毎日株価を確認するたびに不安が強くなり、購入価格から10%下落した時点で売却した場合、損失は200万円となる。

この例の問題点は、投資対象そのものよりも、退職金という大切な資金を1つの銘柄に集中させたことだ。

老後資金のように守る必要があるお金は、生活資金を確保したうえで、投資額や投資対象を分散させることが重要である。

上場廃止リスクの高い銘柄に大きく投資してしまう

次に、信用リスクが顕在化した例を見てみよう。

上場廃止が噂されている銘柄を保有している人が、「株価が戻るはず」と考え、そのまま保有を続けたとする。

しかし、実際に上場廃止に関する発表が出ると、株価が大きく下落し、売却しても投資資金の多くを回収できない場合がある。

こうした銘柄は、短期的に大きく値上がりすることもあるが、同時に大きく値下がりする可能性もある。

信用リスクの高い銘柄に投資する場合でも、保有資産の大部分を投じるのは避けたい。投資先の財務状況や開示情報を確認し、集中投資をしないことが大切だ。

売りたいときに売れず、約352万円の損失になる

最後に、流動性リスクが顕在化した例を見てみよう。

ある銘柄を「2,000株×1,790円=3,580,000円分」保有していたケースを想定する。

購入後に不正会計などの悪材料が発覚し、すぐに売り注文を入れたものの、なかなか成約しなかったとする。その間に株価が下落し、最終的に29円で全株売却できた場合、売却額は「2,000株×29円=58,000円」となる。

この場合、損失額は3,522,000円、つまり約352万円である。

企業の不正を個人投資家が事前に見抜くことは難しい。だからこそ、個別株に投資する場合は、1銘柄に資金を集中させず、投資信託なども活用して分散することが重要だ。

「投資はやめとけ」と言われたら?後悔しにくい投資のやり方

「投資はやめとけ」という意見はあるが、投資は資産形成の選択肢の一つである。

ただし、投資にはメリットだけでなくデメリットもある。始める場合は、投資が必要な理由とリスクを理解したうえで、自分に合う方法を選ぶことが大切だ。

投資が必要な理由|インフレと老後資金に備える

投資を検討する理由として、主に以下の3点が挙げられる。

- インフレにより現金の購買力が下がる可能性がある

- 預金金利が物価上昇率を下回る場合がある

- 老後に向けた資産準備の重要性が高まっている

まず、物価が上昇する局面では、現金の価値が相対的に下がる可能性がある。

総務省統計局の消費者物価指数では、2026年3月分の全国総合指数は2020年を100として112.7、前年同月比は1.5%上昇している。

一方、日本銀行の統計では、2026年4月時点の店頭表示金利の平均年利率は、普通預金が年0.254%、定期預金(預入金額1,000万円以上・1年)が年0.378%である。

預金金利は上昇してきているものの、物価上昇率を下回る局面では、預貯金だけで実質的な購買力を守りにくい場合がある。

だからといって、現金をすべて株式や不動産、金などに換える必要はない。生活費や緊急資金は預貯金で確保し、そのうえで一部を投資に回すかどうかを検討することが大切だ。

また、老後資金の準備も重要になっている。2025年9月15日現在推計では、65歳以上人口は3,619万人、総人口に占める割合は29.4%となっている。75歳以上人口も2,124万人で、総人口の17.2%を占める。

老後は収入と支出のバランスが変わりやすく、資産を取り崩す期間が長くなる可能性がある。預貯金だけでなく、投資を含めた資産形成を検討する余地があると言えるだろう。

投資の各種リスク|まずは損失が出る理由を理解する

投資を始める前に、主なリスクを理解しておこう。

投資における主なリスクは以下の通りだ。

| リスクの種類 | 特徴 |

|---|---|

| 価格変動リスク | 株式や投資信託などの価格が、企業業績や経済情勢などで変動するリスク。 |

| 信用リスク | 株式や債券の発行体が、財務悪化や債務不履行に陥るリスク。 |

| 流動性リスク | 売りたいときに希望する価格やタイミングで売却できないリスク。 |

| 金利変動リスク | 金利の変動により、主に債券価格が変動するリスク。一般に金利上昇時は債券価格が下落しやすい。 |

| 為替変動リスク | 外貨建て資産に投資している場合、為替相場の変動で円換算の価値が変わるリスク。 |

投資対象によってリスクの大きさは異なる。例えば、預貯金は安全性や流動性が高い一方、収益性は高くなりにくい。株式は高い収益を期待できる一方で、値動きは大きくなりやすい。

重要なのは、リスクがある商品を避けることだけではない。自分の目的や運用期間に合うリスクを選ぶことだ。

投資リスクの管理法|長期・積立・分散を基本にする

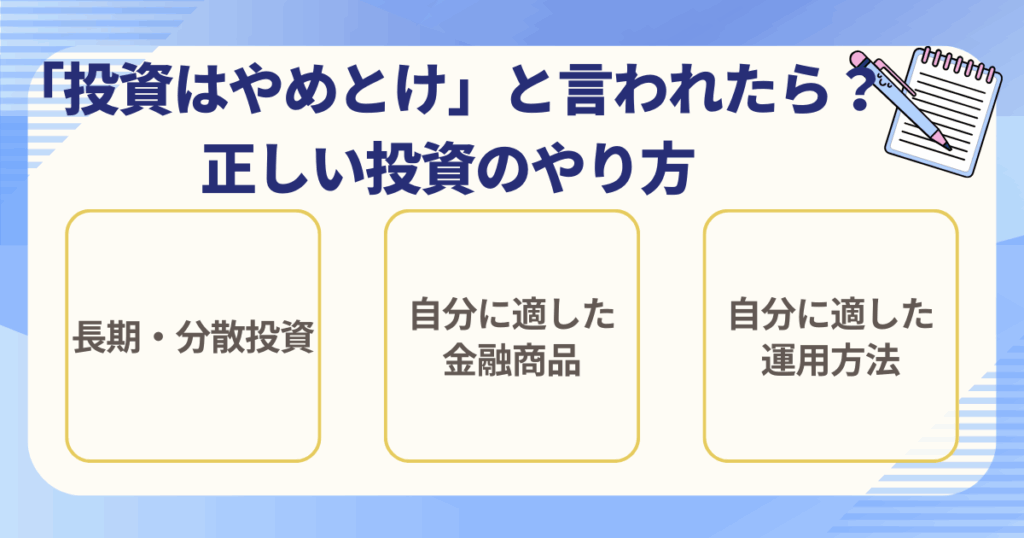

投資のリスクを管理する基本は、長期・積立・分散である。

これらは元本保証の方法ではないが、価格変動と付き合いながら資産形成を続けるために有効な考え方だ。

- 長期投資:短期的な値動きに振り回されず、時間をかけて運用する

- 積立投資:一度にまとめて買わず、一定額を継続的に投資する

- 分散投資:資産・地域・通貨・時間を分けて投資する

長期投資では、投資で得た利益を再び投資に回すことで、複利効果を活かしやすくなる。

ただし、長期で保有すれば必ず利益が出るわけではない。投資対象の価格が大きく下落する場合や、期待した成長が得られない場合もある。

積立投資は、あらかじめ決めた金額を継続して投資する方法である。購入タイミングを分散できるため、一括投資に比べて高値づかみを抑えやすい。

分散投資は、値動きの異なる複数の資産を組み合わせる方法だ。株式だけでなく債券を組み入れたり、日本だけでなく海外資産にも分散したりすることで、特定の資産の下落に備えやすくなる。

また、NISAを活用する場合も、投資リスクがなくなるわけではない。

2024年からのNISAでは、年間投資枠はつみたて投資枠120万円、成長投資枠240万円の合計360万円で、非課税保有限度額は1,800万円である。運用益が非課税になる点はメリットだが、NISA口座で損失が出ても、他の口座との損益通算や損失の繰越はできない。

NISAを使うかどうかよりも先に、投資目的、運用期間、リスク許容度に合う商品を選ぶことが大切である。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

投資を継続するためのポイント

リスクを抑えながら投資を続けるには、投資方法だけでなく、心理的な負担を小さくする仕組みも重要である。

ここでは、投資を継続するためのポイントを解説する。

投資を続けやすくする考え方|複利は利益が出たときに働く

投資を長く続けるメリットとして、複利効果が挙げられる。

複利効果とは、投資で得た利益を元本に加えて再投資することで、利益が新たな利益を生み出す効果のことだ。

ただし、複利は利益が出たときに働くものであり、相場が下落しているときに資産が必ず増えるわけではない。

そのため、複利効果を期待する場合でも、生活資金とは別の余裕資金で、長期的に続けられる金額に抑えることが大切である。

値動きが気になりすぎる場合は、投資額が大きすぎる可能性がある。まずは少額から始め、無理なく続けられる範囲を探すとよい。

定期的なポートフォリオの見直しと調整

投資を継続するためには、定期的にポートフォリオを見直すことが重要である。

ポートフォリオとは、保有している資産の組み合わせのことだ。

例えば「株式60%・債券40%」で運用を始めた場合でも、株価が大きく上昇すると「株式80%・債券20%」のように資産配分が変わることがある。

この状態では、当初想定していたよりも株式の値動きの影響を受けやすくなる。

見直しのタイミングは、年1回程度を目安にするとよい。加えて、転職、退職、結婚、住宅購入、子どもの進学など、家計や目的が変わるタイミングでも確認しよう。

見直しでは、値上がりして比率が高くなった資産を一部売却したり、比率が下がった資産を追加購入したりして、当初の資産配分に近づける。

ただし、売却時には税金や手数料が発生する場合があるため、頻繁に売買しすぎないことも大切だ。

短期的な市場変動への対処法

短期的な市場変動に対しては、積立投資を活用する方法がある。

積立投資は、一定の頻度で一定額を買い続ける方法だ。価格が高いときには少なく買い、価格が安いときには多く買うことになるため、購入タイミングの偏りを抑えやすい。

ただし、積立投資でも損失が出ることはある。投資対象の価格が長く下落し続ける場合や、投資対象そのものに問題がある場合は、積立を続けても資産が減る可能性がある。

短期的な値動きが気になる場合は、投資先を変える前に、投資額、確認頻度、資産配分を見直してみよう。

毎日相場を確認すると心理的な負担が大きくなりやすい。長期投資を前提にするなら、確認頻度を月1回や四半期に1回などに決めておくのも一つの方法である。

投資をやめておくべきかで迷ったら誰に相談するべき?

「投資はやめとけ」という意見に不安を感じ、始めるべきか迷っている場合は、専門家に相談するのも選択肢の一つである。

ただし、相談先によって得意分野は異なる。家計やライフプラン全般はFP、税務は税理士、具体的な金融商品の提案や売買の仲介は証券会社や金融商品仲介業者などが関わることが多い。

ここでは、専門家に相談すべき理由や、IFAと呼ばれることもある金融商品仲介業者の特徴について解説する。

専門家に相談すべき理由

投資判断を専門家に相談するメリットは、自分の状況に合わせた助言を受けやすい点にある。

投資を始めるべきか、どの程度の資金を投資に回すべきか、どのようなリスクを避けるべきかは、人によって異なる。

本記事で紹介した判断基準は一般的な考え方であり、実際には収入、貯蓄額、家族構成、住宅ローン、年齢、退職時期、投資経験によって適切な判断が変わる。

相談前には、以下の点を整理しておくとよい。

- 投資の目的

- 投資できる余裕資金の金額

- いつまでに資金を使う予定があるか

- どの程度の値下がりまで許容できるか

- 相談先の報酬体系や手数料

- 提案される商品のリスクと取扱商品の範囲

専門家に相談する場合でも、提案をそのまま受け入れるのではなく、費用、リスク、利益相反の有無を確認し、自分でも納得したうえで判断することが大切だ。

IFAとは

IFAとは、一般に「独立系ファイナンシャルアドバイザー」と呼ばれることがある相談先で、日本では金融商品仲介業者として活動しているケースが多い。

金融商品仲介業者とは、金融商品取引業者(証券会社)または登録金融機関(銀行等)の委託を受けて、有価証券の売買の媒介などを行う者をいう。

IFAと呼ばれる相談先の中には、顧客のライフステージに応じて資産計画の策定や資産関連のアドバイスを行い、金融商品売買の実行支援を行う形態もある。

IFAに相談するメリットとして、以下の2点が挙げられる。

- 資産関連の総合的なアドバイスを行う形態もある

- 金融商品売買の実行支援までサポートする形態もある

ただし、IFAと呼ばれる相談先であっても、すべての事業者が同じ商品を扱っているわけではない。所属金融機関、取扱商品、手数料、報酬体系、サポート範囲は事業者によって異なる。

また、アドバイザーが顧客の側に立っているかどうかは、「独立系」という名称だけで判断できない。報酬やインセンティブの仕組み、提案商品の範囲、説明の分かりやすさを確認する必要がある。

IFAに相談する場合は、登録状況、所属金融機関、手数料、提案商品のリスクを確認し、自分の意向に沿った提案かどうかを見極めよう。

「投資はやめとけ」の声に流されずに投資判断をしよう

「投資はやめとけ」と言われる理由には、投資詐欺の危険性、元本保証がないこと、短期売買の難しさなどがある。

これらは無視できないリスクであり、生活費や近く使う予定のある資金で投資を始めるべきではない。

一方で、インフレや老後資金への備えを考えると、余裕資金の一部で投資を検討する意味はある。

投資を始める場合は、目的、運用期間、リスク許容度を確認し、長期・積立・分散を基本に考えよう。

投資判断に不安がある場合は、相談先の登録状況、手数料、取扱商品の範囲を確認したうえで、専門家に相談するのも選択肢である。

投資をやめておくべきかに関するQ&A

出典

警察庁・SOS47「令和7年における特殊詐欺及びSNS型投資・ロマンス詐欺の認知・検挙状況等について(暫定値)」(公開日:2026年2月13日)

総務省統計局「2020年基準 消費者物価指数 全国 2026年(令和8年)3月分及び2025年度(令和7年度)平均」(公開日:2026年4月24日)

日本銀行 時系列統計データ検索サイト「預金種類別店頭表示金利の平均年利率等(月次)」

総務省統計局「統計トピックスNo.146 統計からみた我が国の高齢者-『敬老の日』にちなんで-」(公開日:2025年9月14日)

金融庁「資産形成の基本」

金融庁「NISAを利用する皆さまへ」

金融広報中央委員会「金融商品の選び方・組合せ方」

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」(更新日:2025年4月1日)

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」(更新日:2025年4月1日)

国税庁「No.1476 特定口座制度」(更新日:2025年4月1日)

日本証券業協会「金融商品仲介業者」

金融庁「事務局説明資料(金融商品仲介業者に関する調査)」(公開日:2019年4月24日)