カードローンは、さまざまな金融機関で提供されている個人向けの借入サービスだ。

だが、その数は多く、どのカードローンを利用すればよいのか、わからない方は少なくないかもしれない。

そこでこの記事では、カードローンを選ぶ際におすすめの会社はどこか、色々な角度から解説する。

カードローンの申込方法はもちろん、審査に通過するポイントや融資スピードについても触れた。

おすすめのカードローンが知りたい方だけでなく、カードローン初心者の方も、ぜひ参考にして欲しい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

【最新版】カードローンのおすすめ人気ランキング!

まずは、おすすめのカードローンについて見てみよう。

カードローンは、大きく消費者金融カードローンと銀行カードローンに分けられる。

ここでは、金利、融資スピード、申込時の会社への在籍確認および自宅への郵送物について表にまとめた。

まずは消費者金融系のおすすめカードローン6選だ。

| 金融機関名 | アイフル | アコム | SMBCモビット | プロミス | プロミス レディース キャッシング | レイク |

|---|---|---|---|---|---|---|

| 金利 (実質年率) | 3.0〜18.0% | 3.0〜18.0% | 3.0〜18.0% | 4.5〜17.8% | 4.5〜17.8% | 4.5〜18.0% |

| 融資スピード | 最短18分 | 最短20分 | 最短15分 | 最短3分 | 最短3分 | 最短25分 |

| 電話での 在籍確認 | 原則なし | 原則お勤め先へ在籍確認の電話なし | 原則なし | 原則なし | 原則なし | 原則なし |

出典

出典:アイフル株式会社「キャッシングローン」

出典:アコム株式会社「カードローン」

出典:三井住友カード株式会社「SMBCモビット」

出典:SMBCコンシューマーファイナンス株式会社「プロミス」

出典:SMBCコンシューマーファイナンス株式会社「レディースキャッシング」

出典:新生フィナンシャル株式会社「レイク」

紹介した消費者金融の金利は、3〜18%の範囲となっている。金利は、返済総額に影響を与えるため、少しでも低いものがおすすめだ。

消費者金融で注目していただきたいのは融資スピードだ。30分もあればどこの会社でも借入可能なので、すぐに借入をしたいスピード重視の方におすすめの商品といえる。

また、借入を周囲の人に知られたくない方にとっても、電話での在籍確認がない点は見逃せないだろう。

次は、銀行のカードローン9選だ。銀行系は、メガバンク、ネット銀行、地方銀行から、それぞれのおすすめをピックアップした。

| 金融機関名 | オリックス銀行 カードローン | 住信SBI ネット銀行 カードローン | セブン銀行 カードローン | 東京スター銀行 スターカードローンα | みずほ銀行 カードローン | 三井住友銀行 カードローン | 三菱UFJ銀行 カードローンバンクイック | 横浜銀行 カードローン | 楽天銀行 スーパーローン |

|---|---|---|---|---|---|---|---|---|---|

| 借入金利 (実質年率) | 年1.7〜14.8% | 年1.89〜14.79% | 年12〜15% | 年1.5〜14.6% | 年2.0〜14.0% | 年1.5〜14.5% | 年1.4〜14.6% | 年1.5〜14.6% | 念1.9〜14.5% |

| 審査スピード | 最短数営業日 | 最短数営業日 | 最短翌日 | 最短数日 | 最短当日 | 最短当日 | 最短即日 | 最短即日 | 最短当日 |

| 電話での 在籍確認 | あり | 実施する場合 あり | 原則なし | 実施する場合 あり | あり | あり | あり | あり | あり |

出典

出典:オリックス銀行株式会社「カードローン」

出典:住信SBIネット銀行株式会社「カードローン」

出典:株式会社セブン銀行「ローンサービス(カードローン)」

出典:株式会社東京スター銀行「カードローン(スターカードα)」

出典:株式会社みずほ銀行「カードローン」

出典:株式会社三井住友銀行「カードローン」

出典:株式会社三菱UFJ銀行「カードローン「バンクイック」」

出典:株式会社横浜銀行「カードローン」

出典:楽天銀行株式会社「Rakuten銀行スーパーローン」

金利は、1.4%台〜15%までとなっており、消費者金融と比較して低金利といえる。返済総額を考えるとtおすすめの商品だといえるだろう。

だが、審査スピードは、早いところで当日回答、銀行によっては数日を要する場合もあり、消費者金融に比べるとスピードは劣る。

さらに電話での在籍確認を行う銀行も多く見られ、家族や同僚に借入が知られる可能性は高い。

上記から、おすすめのカードローンは、返済総額を少なくしたい方には銀行カードローン、融資スピードや借入が周囲にバレたくない方には消費者金融カードローンといえるだろう。

今回おすすめしたカードローン15選から、自分の希望に沿った金融機関を見極めていただきたい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

人気のカードローンを徹底比較

-1024x538.png)

人気の高いカードローンは、多様な顧客ニーズに応える充実したサービスと利用しやすさを備えている。

それらの違いを知るために、各種カードローンの特徴・魅力を見ていこう。

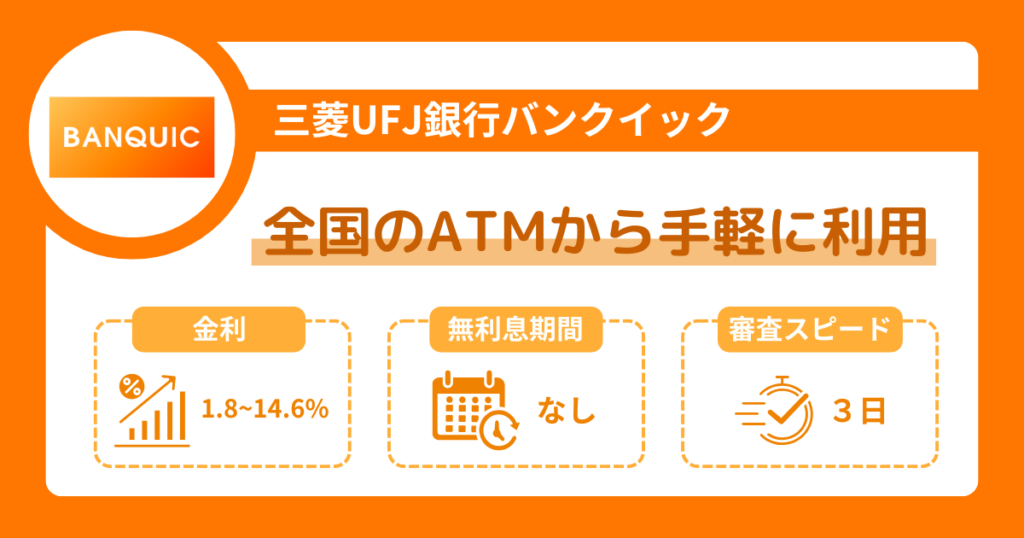

三菱UFJ銀行カードローン(バンクイック)

三菱UFJ銀行カードローン「バンクイック」は利息の安さが魅力のカードローンだ。金利は1.4〜14.6%で、上限金利が低めになっている。

また、審査時間は銀行系カードローンのなかでも非常に早く、最短当日に審査回答が受けられる。

平日0時〜14時に借入を依頼すれば、即日融資も可能だ。

さらに、全国各地のATMを無料で利用できるのも、メガバンクならではの魅力となる。

三菱UFJ銀行の普通口座を持っているなら、無料で振込キャッシングも受けられる。

そして、3つの質問に回答するだけで申し込み前に返済シミュレーションを利用することも可能だ。契約前に無理なく返済できるか確かめておこう。

| 金利 (実質年率) | 年1.4%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 翌日以降(審査状況による) |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 申込までは可能 |

| 申込条件 | 満20歳から65歳未満 |

| 担保・保証人 | 不要 |

SMBCモビット

SMBCモビットは、オペレーターの対応が丁寧なことで人気のカードローンだ。スマホアプリの使い勝手もよく、申込から借入まで簡単で非常に便利である。

金利は3.0〜18.0%と一般的な設定となっている。とはいえ、契約直後から100万円以上の限度額が設定できる場合があり、早期の高額融資が期待できる。

加えて、返済時にTポイントを貯めることが可能で、貯めたポイントを返済に充てられるのもお得な点である。もちろんカードローンで貯めたポイントは、コンビニなどでも利用可能だ。

申し込みはWebで完結し、条件を満たせば職場への在籍確認も必要ない。そのため、周囲に知られず状況に合わせて柔軟に利用できるのも嬉しい点だ。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資速度 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

みずほ銀行カードローン

みずほ銀行カードローンは入会金・年会費が無料となっている。金利は2.0〜14.0%と上限金利が非常に低いため、気軽に融資を申し込める。

利用時は、普通預金口座のキャッシュカードにローン機能を付ける、もしくはカードローン専用カードを発行する、のどちらかを選べる。

みずほ銀行を利用している方にとっては利便性の高いカードローンだ。

なお、キャッシュカードを併用する方は自動貸越・自動振替・自動融資サービスが利用可能で、それぞれ以下のような機能が付いている。

- 自動貸越

- 普通預金を引き出す際に残高が足りない場合、ローン口座から自動で不足分を追加する

- 自動振替

- カードローン口座へカードで入金した際、余った残高を普通預金へ追加する

- 自動融資

- 公共料金やクレジットカード決済で残高が足りない場合、ローン口座から自動で不足分を追加する

これらの機能があれば、入金を忘れてしまったときも安心できる。

ただ、貸越と振替は付帯しているものの、自動融資の利用には別途申込が必要なので注意してほしい。

また、申込できるのは満20歳以上満66歳未満の方だが、カードローンは70歳まで利用可能となっている。幅広い利用者に対応してくれるので心強い。

| 借入金利 (実質年率) | 年2.0%~年14.0%※1 |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| WEB完結 | 可能 |

| 申込条件 | 以下のすべての条件を満たす個人のお客さま ・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・ 安定かつ継続した収入の見込める方 ・ 保証会社の保証を受けられる方※2 |

| 担保・保証人 | 不要※3 |

- 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

- 外国人のお客さまは永住許可を受けている方が対象となります。※ 審査の結果によってはご利用いただけない場合がございます。

- 保証会社である株式会社オリエントコーポレーションまたは、アイフル株式会社が審査の上で保証

オリックス銀行カードローン

オリックス銀行カードローンはオリックス銀行の口座がなくても申し込める。アルバイトやパートといった非正規雇用の人でも、1,000円から最大800万円まで借入可能だ。

申込可能年齢は20歳以上69歳未満で、金利は1.7〜14.8%と低水準である。手数料・年会費も全て無料でお得なカードローンである。

また、借入・返済に利用できる登録口座と振込専用口座の2つを登録できるため、状況に応じてどちらかを選べるのも便利だ。

そして特徴的なのが、ガン保険と一体化したプラン「Bright」である。

このプランでは自己負担金にかかわらずガン保険のサービスを受けることができ、万が一の事態が起きた時には債務を保険金で帳消しにできる。

非常に安心して利用できるカードローンと言えるだろう。

| 金利 (実質年率) | 年1.7%~年14.8% |

|---|---|

| 審査時間 | 最短数日 |

| 融資速度 | 最短数日 |

| 無利息期間 | 契約日の翌日から30日間 |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | ー |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上69歳未満 |

| 担保・保証人 | 不要 |

楽天銀行スーパーローン

楽天銀行スーパーローンは、年1.9〜14.5%で最短翌日融資を受けられる商品だ。

定期的に様々なキャンペーンが実施されている。

最大のメリットは楽天ユーザーに嬉しい特典が非常に多い点である。

その1つは楽天銀行を返済口座に指定すると楽天ポイントを貯められることだ。

また、入会でもれなく楽天ポイント1,000ポイントがプレゼントされるお得な特典がある。

さらに入会金・年会費は無料で、ネットバンクのため提携ATMも充実している。北部銀行・愛知銀行などの地方銀行ATMにも対応しているのは嬉しい点だ。

| 金利 (実質年率) | 年1.9%~年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

| 担保・保証人 | 不要 |

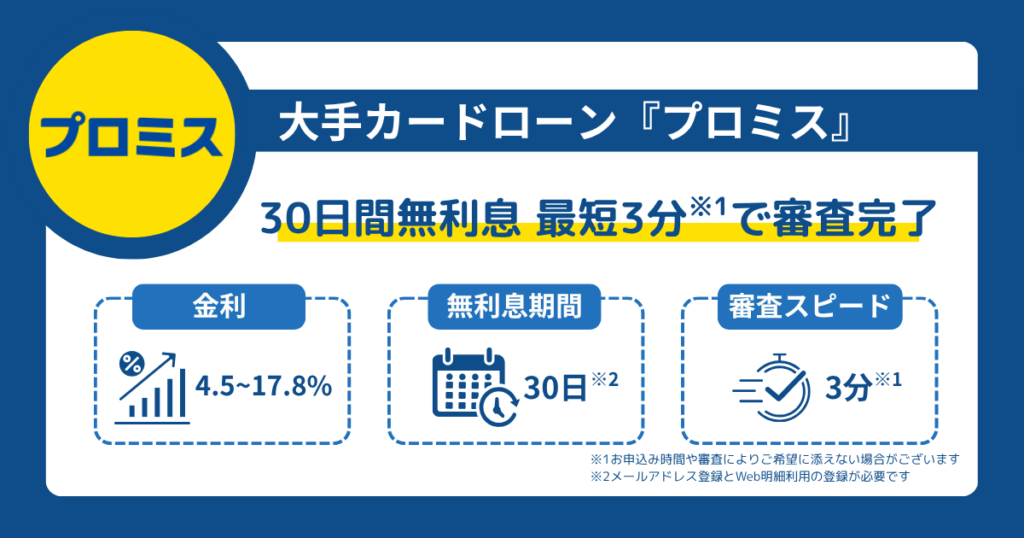

プロミス

プロミスは最短3分で審査が完了し、職場・自宅への電話連絡が原則ないため周囲に知られずに申込しやすくなっている。

金利は4.5〜17.8%で、他のカードローンと比較すると上限金利が高めである。しかし、全国各地に無人契約機を有し、スピーディーに借入が受けられる。

さらに「瞬フリ」という独自のサービスにより、受付からわずか10秒で口座への融資を行うことが可能だ。

また、24時間365日どこでも申し込みができるのも大きなメリットである。

加えて、専用アプリを利用して手軽に借入ができる点も魅力的だ。

「アプリdeクーポン」を対象店舗で見せるだけで料金の割引を受けられるサービスも利用できる。

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

アコム

アコムは最短20分で審査が完了するカードローンだ。また、審査さえ通れば最短10秒※で振込キャッシングが受けられる手軽さが人気となっている。

金利は3.0〜18.0%とやや高めではあるが、入会金は無料で年会費も一切不要だ。借入限度額は最大800万円と大型融資を受けることもできる。

さらに返済日を選べるため、自分の状況に合わせて自由に利用できる。審査に通るか不安な方には申込前の「3秒診断」というサービスもある。

自分が審査基準を満たしているか、事前に確認できるので非常に便利だ。

また、アコムはオペレーターの対応も丁寧で評判がいい。

- 金融機関により異なります。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

アイフル

アイフルは事業サポートプランが設けられているカードローンである。個人でも法人でも事業資金を借りることが可能で、1万円からでも融資を受けられる。

金利は3.0〜18.0%と少々高めに設定されている。入出金の手数料はかかるものの、スマホアプリからの利用で提携コンビニATMから取引できるので便利である。

また、業界最高水準の審査スピードを誇るのも大きなメリットだ。土・日・祝日の申込でも問題なく審査通過でき、最短20分で借入可能となっている。

アイフルでは女性専用ダイヤルが人気で、利用者の約3割が女性である。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

プロミスレディース

プロミスレディースはプロミスのサービスで、レディースキャッシングとも呼ばれる。主婦・学生も申し込めるため、幅広い層に支持されるカードローンである。

金利は通常のサービス同様に4.5〜17.8%となる。その他のスペックもほとんど変わらないので、十分な融資を受けられるはずだ。

プロミスレディースの魅力は、必ず女性の担当者がついてくれるところである。レディース専用ダイヤルがあり、申込前の相談にも対応してくれる。

男性の担当者とのやり取りに不安がある、またはカードローンを初めて利用する女性は安心して利用できるだろう。

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分(土日可) ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短即日 |

| 無利息期間 | 30日間 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 借入額50万円以下なら、原則収入証明書不要 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳~74歳迄で、ご本人に安定した収入がある方 パート・アルバイトの方もOK ※申込時の年齢が19歳以下の場合は、収入証明書類(源泉徴収票等)が必要です。 ※ただし、高校生(定時制高校生および高等専門学校生も含む)は申込みできません。 ※また、収入が年金のみの方は申込みいただけません。 |

| 担保・保証人 | 不要 |

三井住友銀行カードローン

三井住友銀行カードローンの金利は年1.5〜年14.5%と消費者金融に比べて低めの金利になっている。そのため、利息を節約できて長期的に利用しやすい。

また、三井住友銀行の口座がなくても申込できるのも嬉しい点だ。さらにカードレスも選べるため、すぐに利用を開始できる。

さらに、口座を持っている場合はキャッシュカードで借入可能で、提携コンビニATMでの返済もしやすい。

質の高い接客対応も、SMBCグループの魅力の一つだ。気になる点があったり返済が遅れそうな時は、積極的に相談してみるといいだろう。

| 金利 (実質年率) | 年1.5%~年14.5% |

|---|---|

| 審査時間 | 最短当日 ※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合もございます。 |

| 融資速度 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 50万円を超える場合に必要 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳~満69歳以下 |

| 担保・保証人 | 不要 |

横浜銀行カードローン

横浜銀行カードローンは金利が1.5〜14.6%と低い。さらに、借入額が10万円以下であれば毎月の返済額は2,000円からと良心的な設定となっている。

収入に応じた限度額を提供し、顧客のニーズに細かく応えてくれるのは地方銀行ならではの特典である。

複数の借入先を一本化して返済負担・金利を下げるおまとめローンも利用可能だ。

横浜銀行の口座を持っていなくても申込可能で、24時間Web・スマホアプリから申請できる。

また、継続的な収入があれば69歳まで申し込める。

返済時は神奈川・東京のATMだけでも約14,000台が利用できる。対応の早さにも定評があるカードローンだ。

| 金利 (実質年率) | 年1.5%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 最短即日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~1,000万円 |

| 収入証明書 | ご希望のお借入限度額が50万円を超える場合は収入証明書が必要 |

| WEB完結 | 可能(契約まで) |

| 申込条件 | 20歳から69歳 |

| 担保・保証人 | 不要 |

カードローンの選び方

おすすめのカードローンは分かったが、何を基準としてカードローンを選んだらよいか、迷う方がいるだろう。

ここでは、カードローン選択の基準について見てみよう。

選ぶ際の目安として、以下の5つを紹介する

- 金利

- 借入のしやすさ

- 秘匿性

- 即日融資

- 金融機関(消費者金融・銀行)

それぞれ詳しく解説するため、参考にして欲しい。

低金利商品の選択は返済総額の低下につながる

まずは、金利についてだ。カードローンでの借入時に、金利が低ければ返済総額は低下する。

参考として、金利14%と18%で60万円を借入した場合の毎月の返済額と総返済額について、比較してみよう。返済回数は36回とする。金額は以下の表の通りだ。

| 金利14% | 金利18% | |

|---|---|---|

| 毎月の返済額 | 20,506円 | 21,691円 |

| 総返済額 | 738,217円 | 780,876円 |

月々の返済額の差は1,000円程度だ。だが、総返済額を比べると、およそ43,000円の違いとなる。

同じ金額を借りても、金利が低ければ低いほど返済総額は減るためお得な借入が可能だ。

金利の低いカードローンの選択は、返済額を考えたときに重要といえる。

低金利のカードローンの具体例

では、低金利のカードローンはどのように選べばよいのだろうか。

前章で、銀行のカードローンは消費者金融カードローンと比較し低金利であると述べた。低金利の商品を選びたい場合、銀行カードローンの選択がおすすめだ。

ここでは、銀行カードローン9選の中から、三菱UFJ銀行カードローン「バンクイック」の金利を紹介する。

- 金利

- 年1.4〜14.6%

- 借入限度額

- 10万〜800万円

利用限度額からの借入金利の詳細は以下通りだ。

| 利用限度額 | 金利(年) |

|---|---|

| 〜100万円 | 13.6〜14.6% |

| 110万円〜200万円 | 10.6〜13.6% |

| 210万円〜300万円 | 7.6〜10.6% |

| 310万円〜400万円 | 6.1〜7.6% |

| 410万円〜500万円 | 4.6〜6.1% |

| 510万円〜600万円 | 4.1〜4.6% |

| 610万円〜700万円 | 3.6〜4.1% |

| 710万円〜800万円 | 1.4〜3.6% |

借入金額によって金利は変わるが、その範囲は年1.4〜14.6%だ。消費者金融カードローンは3〜18%が多いため、銀行カードローンは低金利といえるだろう。

利息は、返済が終わるまで毎日発生する。その計算は金利を用いるため、お得に借りるためには、低金利商品の選択は重要だ。

借入金額が大きい場合、低金利商品を選ぶことで返済総額の差はより広がる。金利の面から考えると、銀行カードローンは第一選択肢だ。

消費者金融も無利息期間を利用すれば低金利に

では、消費者金融カードローンはおすすめではないのだろうか。

消費者金融のカードローンは、多くの金融会社で、借入がはじめての方向けに無利息サービスを提供している。この特典を利用することで、返済額軽減が可能だ。

ここでは、アコムの初回30日間無利息を紹介する。

- アコムでの契約がはじめて

- 契約の翌日から30日間金利0円適用

- 出典:アコム株式会社「30日間金利0円サービス(初回30日間無利息)」

このサービスで10万円借入した場合、30日以内に返済が終了すれば、金利がかからない。つまり、10万円借りても、返済は元金10万円のみだ。

無利息サービスの利用は、返済額減少のために有効な借入手段といえるだろう。

借り換えやおまとめローンの選択肢もある

紹介した方法以外に、借り換えやおまとめローンを利用して金利を下げる手段もある。

ここで、消費者金融のアイフルを見てみよう。アイフルは、おまとめローンとして商品を提供している。

おまとめローンとは、借入先が複数のときそれを一つにまとめ、返済額や利息を軽減するサービスだ。アイフルには、以下の2つの商品がある。

- おまとめMAX

- アイフルを利用中もしくは利用されたことがある方向け

- かりかえMAX

- アイフルの利用がはじめての方向け

- 出典:アイフル株式会社「アイフルのおまとめローン」

おまとめローンの例を、具体的に挙げてみよう。

- X社で40万円を金利年18.0%で返済中

- Y社で50万円を金利年17.0%で返済中

- Z社で80万円を金利年16.0%で返済中

3社合計の借入額は170万円だ。

おまとめローンで170万円の借入に変更したとしよう。利息制限法から元本の額が100万円以上の場合、金利は15.0%を超えてはならない。そのため、金利は年15.0%に低下する。

金利の低下は、返済額を減少させるメリットになるのではないか。

以上から、おまとめローンも、低金利で利用できるおすすめのカードローンだと分かった。

だが、これは現在複数のカードローンで借入している方が利用できる手段のため、注意していただきたい。

審査のハードルが低いカードローンは借入しやすい

カードローンを選ぶ際に注意するべきこと2つ目は、「借入のしやすさ」だ。そこで続いては、カードローンの申込時の審査や条件について見てみる。

消費者金融と銀行で審査通過率の違い

各消費者金融は、カードローンの申込条件を独自に定めており、その条件を満たさなければ審査には通らない。審査のハードルが低いほど、通過はしやすいといえるだろう。

審査通過率についてはすべての金融機関が公表しているわけではない。そのため、その比較は難しいといえる。

だが、消費者金融カードローンは銀行カードローンより金利が高く設定されている。高金利にすることで、貸倒れによる損失のリスクを軽減させているからだ。

多くの借入者を受け入れれば、その危険はさらに抑えられるだろう。そのため審査通過率が高い可能性がある。

消費者金融と銀行の借入(申込)条件の違い

では、消費者金融カードローンと銀行カードローンでの申込条件の違いはあるのだろうか。

SMBCモビットと三井住友銀行カードローンの申込条件から、その違いを見てみよう。

| 金融会社 | 申込条件 |

|---|---|

| SMBCモビット | 20歳以上74歳以下安定した定期収入のある方アルバイト、派遣社員、パート、自営業の方も利用可能(当社基準を満たす方) |

| 三井住友銀行カードローン | 20歳以上69歳以下原則安定した収入のある方指定保証会社の保証を受けられる方 |

出典:株式会社三井住友銀行「カードローンのお申込方法・審査について」

銀行のカードローンは、指定保証会社の保証を受けられなければ借入はできない。条件は厳しいと考えられる。借入年齢の上限も、消費者金融カードローンと比較し低くなっている。

銀行カードローンは、申込者に対して、消費者金融カードローンよりも安定した収入や確実な返済を求めているのではないだろうか。

借入希望額も、審査通過率に影響があるかもしれない。

消費者金融は総量規制により、年収の3分の1までの借入となっている。借り過ぎを防ぐためだ。

銀行カードローンは総量規制の適用はされないが、年収から判断される借入金額は、総量規制に準じている可能性が高い。

年収から考えられる、返済可能な金額の借入希望が重要だ。

消費者金融と銀行の審査基準の違い

では、審査に落ちたくない場合は、どちらを選べばよいのだろうか。

正社員として長年同じ会社で働いている場合、安定した収入とみなされる可能性は高い。

借入の際に重視される点は、返済能力といえるからだ。そのためどちらを選んでもよいだろう。

だが、アルバイトやパートで働いている方は、消費者金融をおすすめしたい。安定収入や返済能力の点で、正社員の方より銀行カードローンは不利かもしれないからだ。

低金利を希望して銀行のカードローンで借入したい場合は、半年ほどは継続して勤務し、実績を作るといいだろう。

説明した内容を参考にし、ご自身の勤務状況、年収などを踏まえ、審査のハードルが低いと思う金融機関を選択していただきたい。

周囲の人にバレずに借りられるカードローンを選択する

カードローンを選ぶ際に、周囲の人にバレないで借りたいと思う方もいるだろう。

ここでは、借入がバレないための方法について説明する。

借入がバレるのはどんな時だろうか。

それは、申込の際に行われる会社への電話による在籍確認、自宅への郵送物の有無、その他の手続き方法が挙げられる。詳しく説明しよう。

在籍確認

まずは、在籍確認について見てみる。

在籍確認とは、カードローンを申込んだ際に、申込者が記載した会社に実際勤めているのか確認することを言う。

銀行カードローンは、ほとんどの会社で電話での在籍確認をする。一方、消費者金融カードローンは、提出された書類で在籍確認するため、原則、電話での確認はない。

バレずに借りるには、電話での在籍確認をしない消費者金融カードローンがおすすめだろう。

消費者金融カードローンでも、申込書類に不備があった場合は電話での在籍確認を行う可能性がある。書類の不備がないように、注意が必要だ。

郵送物

次は、郵送物についてだ。

郵送物とは、借入の際の契約内容に関する書類や、支払に関する書類、借入時に利用するカードなどが挙げられる。

この郵送物が自宅に送られることで、家族に借入がバレるかもしれない。

現在は多くの会社で、Webを用いて、契約から借入、返済まで可能となるシステムが構築されている。

このWeb完結を利用することで、書類のオンライン確認が可能だ。自宅に郵送されず、便利なシステムといえる。

カードに関しても、カードレスでの借入を導入する会社が多数見られる。スマホアプリを用いたATMの使用はもちろん、口座への振替もできる。

家族に、もし財布などを確認されても、カードはないため心配は要らない。

カードが必要な場合は、自動契約機などで受け取りもできる。利用するとよいだろう。

注意していただきたいことは、借入後の返済延滞だ。返済が遅れた場合、督促状が自宅に送付されるおそれがある。

自宅に電話がかかってくるかもしれない。家族にバレてしまう可能性は、一気に高まる。

周囲にバレないためには、申込時にWeb完結を利用し、書類の送付を避け、電話での在籍確認を回避することだ。

これらの条件を満たすカードローンは、消費者金融カードローンといえるだろう。

すぐにお金が必要な場合には即日融資がおすすめ

融資スピードを重視する場合には、即日融資できるかがカードローンを選ぶ上で重要なポイントだと考えられる。

まず、アコムやアイフルを始めとする消費者金融カードローンのほとんどは即日融資に対応している。

一方で、銀行カードローンは審査結果の当日回答が得られる銀行は見られるが、当日の融資は難しい。

消費者金融カードローンは、申込者についての審査は、独自の自動審査システム(スコアリングシステム)を導入している。

申込情報を点数化して機械的に審査を行うため、短時間で結果を出すことができるのだ。他には信用情報を確認する。

信用情報機関を利用し、現在の借入状況や今までの借入で返済の遅延がないかなどを調査するのだ。

ここで問題がなければ、即日の融資が可能だ。だが、消費者金融の営業時間内に、審査を済ませる必要がある。

審査に時間がかかり営業時間内に終わらなければ、即日の融資は不可能だ。そこは注意すべきポイントといえる。

土日も審査を行っているため、即日での借入ができる可能性がある。

ではここで、消費者金融系カードローン6選から、即日融資が可能なアコムを取り上げて紹介しよう。

借入までは、わずか2ステップだ。

アコムのサイトにある、「今すぐお申し込み」をクリックして申込後、本人確認書類を提出する。これが審査となる。

審査回答後の契約手続きは、インターネットもしくは自動契約機の2通りだ。

インターネットの場合、メールで送られた審査結果の画面から契約できる。自動契約機で契約するときは、最寄りの自動契約機に出向けばよいだろう。

契約後、最短20分での融資が可能だ。

- 出典:アコム株式会社「今すぐお金を借りたいお客さま(最短即日融資)」

申込は365日24時間できる。だが、申込時間が夜間になると、審査の回答が翌日になるかもしれない。

自動契約機の営業時間は、9時から21時となっている。そのため、ネットを使った申込も、この時間内がおすすめだ。

即日融資を望むのであれば、パソコンやスマホを使用し、営業終了1時間以上前には申込を済ませるとよいだろう。

時間に余裕を持ったネットでの申込が、即日融資につながる条件といえるのではないか。もちろん、必要書類を漏れなく準備しておくこともおすすめしたい。

銀行は、申込者の信用情報に加え、警視庁データベースでの調査を行っている。これは、利用希望者が、反社会勢力と関係がないかどうかを調べるためだ。

この照会結果は、平日は最短当日に来る。だが、契約が終了しない場合は、融資は翌日以降と予想される。即日審査はできるが、即日融資ができるかどうかは不確実である。。

銀行カードローンは、土日の申込は可能だ。だが、審査の結果は翌営業日となることもある。土日の借入は難しいといえるだろう。

すぐにお金が必要な場合は、消費者金融カードローンで、即日融資に対応している会社の選択がおすすめだ。

審査時間を考慮し、営業終了間際の申込は避け、早めに申込をすることが大切といえる。

カードローンは適切な金融機関の選択が鍵となる

さまざまな角度から、カードローン選択に重要な点を解説した。

銀行カードローンは、消費者金融カードローンと比較し、金利は低いと分かった。返済総額を考えたときは、選択肢となるだろう。

消費者金融カードローンは、即日融資が可能な点から、融資スピードを重視する方におすすめの商品だ。周囲の人に借入がバレたくない方にも、適しているだろう。

アルバイトやパートを含め、継続勤務期間が少ない方にとって、銀行カードローンに比べ、審査通過がしやすいかもしれない。

カードローンを選ぶ際には、自分が最も重視するポイントを見極めて決めていただきたい。今まで取り上げた項目が、借入先選択の参考になれば幸いだ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンとクレジットカードのキャッシングはどちらがいいのか

カードローンの選び方はわかったが、カードローン以外にお金を借りる手段を知りたい方がいるかもしれない。

クレジットカードには、キャッシング機能がついている。このサービスを利用すれば、借入が可能だ。

ここでは、クレジットカードのキャッシングについて解説する。カードローンの借入と比較していただきたい。

クレジットカードのキャッシングサービスとは?

まずは、クレジットカードについて見てみる。

クレジットカードとは、買い物の際に、購入した商品の支払に利用できるカードを言う。後払いで支払うシステムだ。

手持ちの現金が少ない場合はもちろん、高額商品の購入時にも使える。便利な支払手段といえるだろう。

このクレジットカードの機能に、現金の借入可能なサービスが付いていることがある。それがキャッシングサービスだ。

次に、キャッシングの仕組みについて説明しよう。

クレジットカードには、最大利用限度額が設けられている。その範囲内の金額で買い物が可能だ。その利用枠の中に、キャッシング可能な額が設定されていることがある。

クレジットカードの総利用額を100万円として説明しよう。キャッシング枠が20万円に設定されていたときは、最大で20万円までの借入が可能だ。

だが、すでに85万円をショッピングで利用していたときは、キャッシングは15万円までとなる。

また、買い物の利用が50万円だとしても、残りの50万円すべてがキャッシングで利用できるわけではない。

キャッシングとは、総利用枠の中にあるキャッシング枠内までの借入が可能だ、と覚えておくとよいだろう。

キャッシング枠は、前もって設定しておく必要がある。クレジットカード会社のサイトなどで確認可能だ。

お持ちのクレジットカードにキャッシング枠があるか、ぜひチェックしていただきたい。

カードローンとクレジットカードのキャッシングにはどのような違いがある?

クレジットカードのキャッシング枠を利用して、お金の借入ができるとわかった。

ここで、みずほ銀行カードローンとイオンカードキャッシング機能について比較する。金利、融資スピード、借入限度額、返済方法は以下の通りだ。

| みずほ銀行カードローン | イオンカードキャッシング | |

|---|---|---|

| 金利(年) | 2.0〜14.0% | 7.8〜18.0% |

| 借入限度額 | 10万〜800万円 | 1,000〜300万円 |

| 融資スピード | 審査結果は最短当日 | すぐに借入可能 (キャッシング枠があれば) |

| 返済方法 | 毎月自動引き落とし ATM ネット利用 | 提携ATM 月々の支払額の増額返済 銀行振込 |

出典:イオンフィナンシャルサービス株式会社「キャッシングサービスご利用条件」

各項目を詳しく見てみよう。

金利は、カードローンの方が低い。同じ金額を借り入れた際の支払総額は、キャッシングの方が高くなるため、カードローンが有利だろう。

借入に関しては、カードローンは最大800万円まで借入できる。キャッシングの最大300万円と比較し、高額な借入が可能だ。

融資スピードは、クレジットカードがおすすめだ。キャッシング枠があればすぐに借入できる。スピードの点では、クレジットカードのキャッシングがおすすめだ。

返済方法は、どちらもATMや自動引き落とし、銀行振込となる。月々の支払いの増額や、任意での返済もできる。

両者とも、柔軟な返済に対応可能といえ、それほど大きな違いはないだろう。

カードローンとキャッシングはどのような場面での利用が適しているのか?

それぞれの特徴や利点が分かったところで、カードローンとクレジットのキャッシング、それぞれの最適な利用方法について説明する。

まずは、カードローンだ。カードローンの利用は以下に適している。

- 多くの金額を借りたい

- 低金利で借り返済総額を抑えたい

ある程度まとまった金額の借入をしたい場合、最大800万円まで借入できるカードローンが適している。また、キャッシングより低金利のため、返済金額を抑えることが可能だ。

上記を重視したいときは、カードローンの活用を検討していただきたい。

次は、キャッシングが適している場面だ。

- 少額の借入をしたい

- 今すぐ借りたい

- 借入機会は多くない

クレジットカードにすでにキャッシング枠が設定されていれば、審査の必要がない。すぐにお金が必要な場面に有効だ。

給料日前の家計のやりくりにも、おすすめできる。給料日後にすぐ一括返済すれば、金利もそれほど気にならないだろう。

普段はお金の借入をしない方が、少しだけ借入したい場合にも適している。クレジットカードの利用枠内と考えれば、負担は大きくないかもしれない。

それぞれの活用場面に適した方法を選び、賢く借入をしていただきたい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

そもそもカードローンとは何か

カードローンについて、その選び方やクレジットカードのキャッシングとの違いなどを説明してきたが、そもそもカードローンとはどのようなものなのだろう。

ここでは、カードローンを利用したことがないカードローン初心者に向けて、仕組みやメリットなど、あらゆる角度からその基本情報を解説する。

ぜひ、参考にしていただきたい。

カードローンの仕組みが分かれば借入へのハードルは下がる

カードローンとは、銀行や消費者金融などの金融会社が、個人を対象としてお金を貸す方法の一つだ。

事業に関する資金でない限り、どのような目的に利用してもかまわない。

各金融会社が定めた申込基準を基に、個人が審査を受け、審査に通れば、決められた範囲内で借入できるようになる。

カードローンという名称だが、最近はカードがなくても借入可能な方法もある。

申込は、Web、自動契約機、電話などを用いて行う。Webを利用すれば、24時間365日の申込も可能だ。

借入は、Webを用いての口座振込、ATMからの現金引出しなど利便性に富んでいる。スマホアプリも使え、自宅はもちろん、外出先からでも借入OKだ。

利用限度額の範囲内で、何度もお金が借りられる。お金が必要なときには、頼もしい存在といえるだろう。

返済も、もちろんWebが利用できる。ATMでの返済、指定口座からの自動引き落としといった方法もあり、利用は簡単だ。

カードローンの仕組みさえ把握すれば、借入に対するハードルは下がるだろう。

カードローンの強みは制約の少なさと自由度の高さ

ここで、カードローンのメリットを6つ紹介する。

- いつでも申込・借入・返済が可能

- 借入金の使い道は原則自由

- 借入時の担保や保証人不要

- 入会金や年会費がかからない

- 利用限度額の範囲内で何度でも借入可能

- 借入は最短即日

それぞれ説明しよう。

いつでも申込・借入・返済が可能

Webを利用すれば、24時間365日申込ができる。借入や返済は、Webはもちろん、ATMの利用も可能だ。コンビニATMは、買い物ついでの借入や返済に役立つ。

ネットでの借入、返済は、自宅が銀行として機能しているといえるだろう。

借入金の使い道は原則自由

借入金は、事業性の資金として利用しなければ、その使い道は自由だ。

生活費だけでなく、旅行やショッピング、資格取得のための教材費などに使ってもよい。カードローンは非常に利便性が高い商品だ。

借入時の担保や保証人不要

お金を借りるとき、一般的には、担保を用意したり、保証人を頼んだりする必要がある。だが、カードローンは担保・保証人は要らない。

銀行カードローンは、保証会社の保証が受けられれば借入できる。消費者金融カードローンは、保証が不要であることも多い。

周囲にカードローンの借入を知られたくない方は、不安なく申込ができるのではないだろうか。

入会金や年会費がかからない

カードローンは、一般的に入会金や年会費はかからない。無料で利用できる商品といえる。

クレジットカードは、カード会社やカードの種類によっては年会費がかかるため、負担を感じるかもしれない。

カードローンは契約しても、借入しなければ費用はかからない。維持費なく使える点はメリットだ。

利用限度額の範囲内で何度でも借入可能

カードローンは、審査後に利用限度額が設定される。その範囲内であれば、何度でも借入が可能だ。

利用限度額を、50万円としよう。もし上限の50万円まで借りていても、返済した分だけ新たな借入ができる。20万円借入中のときは、残り30万円まで自由に使えるのだ。

借入回数が1度だけのローンもある。繰返し利用できるカードローンは、借入を考えたとき、魅力的な商品といえる。

借入は最短即日

カードローンは、営業時間内に余裕を持って申込をすれば、即日で融資が可能な会社も多く見られる。

急な出費はもちろん、期限が迫った支払いへのスムーズな対応が可能だ。大きなメリットといえる。

金融会社によっては、即日対応していない場合もあるため、利用時は確認していただきたい。

カードローンは、制約が少なく自由度が高い商品であり、多くのメリットがあると分かった。

カードローンで借りられる金額と金利を知ることが賢い利用につながる

カードローンのメリットはわかったが、借入可能な金額や金利はどのようになっているのだろう。

金利とは、借入金額に対して支払う利息を意味する。一種の利用料といえるだろう。

金利は借入金額によって違い、金額が大きいほど低金利となる。また、利息制限法で元本の金額からその上限も決められている。以下の通りだ。

- 元本10万円未満

- 年20%

- 元本10万円以上100万円未満

- 年18%

- 元本100万円以上

- 年15%

- 出典:利息制限法第一条(利息の制限)

上記の範囲内で、各金融会社が独自に金利を設定している。

カードローンの金利は前にも述べたが、消費者金融カードローンで年3.0〜18.0%、銀行カードローンで年1%台〜15%までだ。

利息の計算は、金利を用いて計算し、毎日発生するため、金利が返済額に与える影響は大きい。

借入後の返済金額を抑えるためには、なるべく低金利の商品を選ぶ必要があるだろう。

では、借入可能な金額はどのくらいになるだろうか。

消費者金融カードローンは、1万〜800万円ほどで借入金額を設定している。銀行カードローンは、10万〜1000万円程度だ。それほど大きな差はないかもしれない。

だが、借入できる金額は、その法律によって異なる。消費者金融は貸金業者だ。貸金業法に則って融資を行う。

貸金業法では、借入の上限額を年収の3分の1までと定めていることはすでに述べた。そのため、年収360万円の方は、120万円までしか借入はできない。

銀行は、貸金業者ではないため、貸金業法は適用されない。銀行法に基づき業務を行う。銀行法には総量規制はないため、その借入上限は独自に定めているだろう。

だが、過剰な借入を防ぐために、総量規制と同等の借入額に設定していることが多い。

以上から、借入可能な金額は、年収の3分の1程度までだと考えておくことが無難だ。

カードローンは、借入可能金額の上限と金利を知ることが、賢い利用につながると考えられる。

カードローンは注意点を充分理解した上での利用が大切

最後に、カードローンを利用するときの注意点について触れる。

カードローンは、お金が必要なときに、借入限度内で何度も利用できる便利な商品だ。だが、家計の収支バランスを考えて利用していただきたい。

過剰な借入は、家計を圧迫し、返済延滞につながるおそれもある。返済の長期化も否定できない。

利用時は、あらかじめ返済計画を立てて欲しい。各金融会社のサイトには、返済シミュレーションが用意されている。

返済額や返済期間など、必要な情報が得られるため、参考になるだろう。

お金に余裕があるときや、臨時収入があったときは、追加の返済を利用していただきたい。元金が減るため、返済総額の減少につながるのでおすすめだ。

この章の締めくくりとして、最も重要な点について説明する。

それは、審査に通過しないとカードローンが利用できないことだ。

各金融会社は、貸したお金が戻ってこないと、経営に影響が出てしまうかもしれない。そのため、確実な返済が見込めない方は、審査に通らない可能性が高い。

審査に通過するポイントについては次の章で詳しく説明するため。ここまでに留めておこう。

カードローンの基本情報は以上だ。はじめて利用する際の参考になれば、幸いだ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの審査に通過するポイントは?

カードローンとは何かがわかったところで、カードローン利用時の審査について説明する。

借入を希望しても、審査に通らない限りお金は借りられないと前章で少し触れた。

各金融会社では、審査の基準に関して詳しく公表していない。会社が定めた基準で審査をしているため、その基準をクリアすればよい。

基準は、本人属性、信用情報、借入状況、申込書類から導き出されるだろう。通過のためのポイントも織り交ぜて説明するため、参考にして欲しい。

本人属性

まずは、本人の属性だ。

年齢・収入状況

年齢は、申込年齢に該当していれば問題ない。収入状況に関しては、定期的な安定した収入があることが重要だ。また、消費者金融カードローンは総量規制があるため、利用限度額の参考になる。

勤務先

勤務先に関しては、大手企業への勤務や公務員などは安定した収入が予想されるため、評価が高いだろう。

正社員での勤務も、収入は一定で、パートやアルバイトより有利だろう。勤続年数が長ければ、勤務先を簡単に辞めることはないと考えられる。

正社員で長年勤務している方が、審査を通過する可能性は高い。だが、必ずしもこの通りではない。

アルバイトやパートでも、同じところで長く勤務していれば、収入状況は問題ないと考えられる。大切なことは、長期の安定収入だ。

住居形態

住居も、賃貸より持ち家が有利といえる。返済に困ったとき、賃貸の場合は引っ越して行方がわからなくなるかもしれないからだ。ただし、現実的にはあまり関係はないだろう。

家族構成

家族構成に関しては、家族と同居している方が有利だろう。働いている家族がいれば、返済を助けてくれる可能性があるからだ。

本人属性は、審査に重要な要素だ。

信用情報

信用情報について見てみる。

信用情報とは、過去の借入やクレジットカードの返済履歴をいう。このような情報は信用情報機関に登録されている。

カードローンを申込むと、各金融会社は信用情報機関を利用して、過去の履歴を確認する。

返済の遅延や未納など、今までの借入に問題がある場合、審査の通過率は下がる。

信用情報は自分で確認できるため、気になる方はあらかじめの確認がおすすめだ。

借入状況

借入状況も、審査に重要なポイントだ。

申込をしたときに、もし他のカードローンで借入をしていると、審査に通らないかもしれない。借入額が多いと、お金に困っていると判断される可能性がある。

カードローンの同時申込も、避けるべきだ。審査では、申込状況も分かる。複数のカードローンへの申込も、金銭面での余裕がないと見なされるかもしれない。

審査書類の正確さ

最後に、審査をスムーズに進めるためのポイントをお知らせする。

審査申込書の正確な記載と、必要書類に不備がないことだ。

申込書の内容に不備があった場合、審査に通過できない可能性がある。収入の間違いや勤務先の記載など、間違えないように注意していただきたい。

勤務先が確認できないだけでなく、場合によっては虚偽と思われることがある。

書類の記載は、焦らず落ち着いて行って欲しい。審査通過のポイントを紹介した。

重要点は、安定した収入と返済能力の高さといえる。借入を考えた際には、説明した内容を今一度確認し、正確な書類を作成し、申込をしていただきたい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンへの申し込みの流れは?

審査通過のポイントがわかったところで、カードローンへの申込の流れを詳しく解説する。

必要書類はもちろん、申込から契約、借入までを余すことなく記載した。この流れを参考にし、ぜひカードローンを賢く利用していただきたい。

申込の流れは以下の順に進んでいく。

- 申込

- 審査

- 書類提出

- 契約

- 借入

それぞれ解説する。

申込

まずは、申込だ。

申込には、インターネット、自動契約機、電話、郵送といった方法がある。

中でも、インターネットの利用がおすすめだ。24時間365日いつでもどこでも利用できる。パソコンはもちろんスマホでも、申込から借入までWeb上で完結可能だ。

スマホの利用は、周囲の人からは、ただスマホをいじっているだけに見えるだろう。カードローンへの申込を知られたくない方にとっても、好都合といえる。プライバシーに配慮された方法だ。

申込はWeb完結を選び、自分の好きな時間に好きな場所で行っていただきたい。

審査

次は、審査だ。

審査にかかる時間は、消費者金融カードローンでは、申込完了後、30分程度だろう。各会社とも、融資までにかかる時間も短めに設定されている。

だが、申込時間が夜間であったり審査に時間がかかったりしたとき、審査結果は翌日となるかもしれない。

銀行カードローンは、審査結果の回答は、最短で即日だ。申込時間によっては、数日かかることも予想される。

消費者金融カードローンは土日の申込でも、審査は行われる。銀行は、土日は業務が休みのため審査は行われないことが多い。

営業時間内に、余裕を持って、なるべく土日を避けて申込むことがおすすめだ。

書類提出

必要な書類について見てみる。

申込の際に必ず必要な書類は、本人確認書類だ。スマホを利用した場合、基本的に顔写真と顔写真付きの書類があればよい。

顔写真は、スマホを利用して撮影すれば大丈夫だ。書類もスマホで撮影し、送付できる

本人確認書類は以下の通りだ。

- 運転免許証

- マイナンバーカード

- パスポート

- 在留カード

- 健康保険証

- 特別永住者証明書

さらに現住所と申込住所が異なるときは、以下の書類などが必要となる場合もある。

- 公共料金の領収書(ガス・電気・固定電話・NHK)

- 公的機関発行の書類(住民票の写し・印鑑登録証明書・水道使用料)

免許証があれば、一番手軽といえる。

さらに収入証明書の提出が必要なケースもある。

借入希望金額が50万円を超えるとき、他社と合計した借入総額が100万円を超えるときだ。

以下が該当する。

- 源泉徴収票

- 納税証明書

- 所得証明書

- 確定申告書

- 給与明細書

これらを参考にし、あらかじめ用意して、審査に臨んでいただきたい。

契約

審査結果は、Web完結を利用すれば、メールや電話で連絡が来る。申込完了後に、画面にて審査結果を知らせてくれる会社もある。

電話は自分の携帯番号にしておけばよい。メールアドレスも自分専用のものにすれば、他の人にはわからないだろう。

契約内容に問題なければ、契約は完了だ。

Web完結で書類送付を選ばなければ、郵送物は送られない。カードがいらないカードレス方式を利用すれば、カードも送られてこない。

もしカードが必要なときは、自動契約機に出向けば受け取れる。自分に適した方法を選んで欲しい。

借入

借入には、ネットを利用した銀行振込、スマホアプリでのATM取引、提携ATMでの借入などの方法がある。

ATMでの取引にはカードが必要な場合もあるため、注意していただきたい。

ネットを利用すれば、自宅だけでなく、買い物中でも借入できる。

お好きな手段を選択し、利用するとよいだろう。

カードローン申込の流れは以上だ。Webに慣れている方にとっては、ネットですべて手続きできる方法は、ベストかもしれない。

いずれにしても、申込から借入までの手続きは、それほど手間はかからないのではないか。めに、支払日をメールで通知してくれるサービスがある会社を選ぶのもおすすめだ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンは重視すべき項目からおすすめの会社を見極めて選択することが大切

カードローンは、金融会社によって金利、審査通過率、融資スピードなどに違いがある。

借入の際は、重視すべき項目に着目し、自分にとって最適の商品を選んでいただきたい。

低金利の借入が希望なら、銀行カードローンがおすすめだ。消費者金融カードローンと比較し、総返済額の減少がみこめる。

審査の通過を目指すには、安定した収入と返済能力が鍵となる。普段から家計の収支を把握し、借入を考えたときは、無理なく返済できる金額で申込むとよいだろう。

融資スピード重視なら、消費者金融カードローンがおすすめだ。申込時間によって違いはあるが、うまくいけば、30分程度での融資が可能だろう。

借入金額が少ないのであれば、クレジットカードのキャッシング枠も利用できる。もしものときの手段として、覚えておいて損はない。

借入会社が決まったら、Web完結で申し込もう。借入から返済まで、ネットを用いてどこでもいつでも利用できる。

返済計画もあらかじめシミュレーションし、無理のない借入をしていただきたい。

審査に必要な書類に不備がないか確かめ、重視すべき項目を見極め、カードローンの申込に臨んでいただければ幸いだ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。