カードローンの申請で、収入証明書を求められることに不安を感じている人も多いのではないだろうか。

収入証明書を用意できない事情がある人もいれば、用意できたとしても手元にそろえるのが面倒だったり、時間がかかったりすることもあるかもしれない。

また、個人情報が多く記載されている収入証明書の提出に抵抗を感じるということもあるだろう。

しかし、収入証明書を用意しなくても、カードローンを利用する方法はある。

本記事では、収入証明書不要でも利用する方法や条件を解説する。おすすめのカードローン会社の紹介もするので、収入証明書の用意で悩んでいる人は参考にしてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

収入証明書なしでカードローンを借りる方法

カードローンと収入証明書について重要な以下の2つのポイントを紹介する。

- 収入証明書なしで借入は可能

- 収入証明書なしで借りるための条件

結論からお伝えすると、収入証明書不要で利用はできるが、無条件ではない。2つのポイントを確認してみよう。

収入証明書なしでも借入は可能

収入証明書なしでも借入はできる。

ただし、貸金業者によって提出を必要としているところがある。例えばJCBカードローンは公式サイトで収入証明書が必要だと明記されている。

しかし、全ての貸金業者が収入証明書を必要としているわけではない。

提出しなくても条件付きで利用できる貸金業者もある。そのような貸金業者を選べば条件付きだが借入は可能になる。

収入証明書なし借りるための条件

残念ながら無条件で借入証明書を不要としている貸金業者はない。理由は、貸金業法の第13条の3項にある。

条文を全て引用すると長いため簡単に内容をまとめる。貸金業者は以下の2つを守らなければならない。

- 50万円以上の借入希望者に収入証明書の提供を求める必要がある

- 複数の業者から合計100万円以上借入をしている希望者にも収入証明書の提供を求める必要がある

- 参考:貸金業法13条3項

貸金業者はこの法律を守る必要があるため、借入希望者の条件次第では収入証明書の提出を必須条件としている。

そのため以下の2つの条件を満たすことで、貸金業者次第で収入証明書の提出を避けることができる。

条件1:借入希望額を50万円以下にする

借入希望額が50万円以上になると貸金業法の都合で、貸金業者は収入証明書の提供を求めてくる。

そのため、50万円以下に借入希望額を設定して申し込めば、貸金業者によっては収入証明書の提出なしでカードローンを利用できる。

逆に50万円以上の借入希望額を設定してしまうと貸金業法13条の規定により、収入証明書の提出をどの貸金業者からでも求められてしまうことになる。

収入証明書の提出を避けるなら、借入希望額を50万円以下にしなければならない。

条件2:他社も含めた借入額の合計を100万円以下にする

借入希望額を50万円以下にしても収入証明書を要求されるケースもある。他社も含めた借入金額の合計が100万円以上になる場合だ。

そのため、複数の貸金業者から借入がある場合は借入総額が100万円以下になるように調整することも、収入証明書の提出を避けるために必要な条件となる。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

収入証明書の提出は本当に不要?

- 借入希望額を50万円以下にする

- 他社も含めた借入額の合計を100万円以下にする

この2つの条件を満たせば原則、収入証明書なしで自己申告のみで借入できるカードローンもある。

しかし、原則であって実際には様々な理由で収入証明書を別の理由で求められることがある。また、求められる理由と収入証明書以外の注意点もおさえておきたい。

収入証明書が様々な理由で求められるケース

紹介した2つの条件を満たしても、収入証明書が求められる3つのケースを紹介する。これらに当てはまるときは必要になることがあるので注意してほしい。

総量規制を確認されるとき

貸金業法では年収の1/3以上の借入ができない総量規制という決まりがある。総量規制に抵触していないかどうかの確認で収入証明書の提出が必要になることがある。

収入の安定性を確認されるとき

貸金業者の判断で申し込み希望者の収入の安定性を確認されることがある。

借入希望額を50万円以下、他社も含めた借入総額を100万円以下にしても、返済能力の調査の観点から収入証明書を求められることがある点も注意しておこう。

おまとめローンや借り換えローンに申し込んだとき

おまとめローンや借り換えローンの申し込みでは、収入証明書が必要になる。実はこの2つのローンは、例外貸付と呼ばれ総量規制の対象外になる特徴がある。

ただし、総量規制の対象外になるからこそ返済能力の有無を慎重に確認される。

申し込み時の年齢

申し込み時の年齢が18歳、19歳の場合も収入証明書を求められる。

日本貸金業協会が若年者(18歳〜19歳)に貸付する際は、貸付額にかかわらず収入証明書の提出または確認をガイドラインとして設けているためだ。

もし、あなたの年齢が18歳、19歳ならば収入証明書の提出は必要になる点に注意しよう。

- 参考:日本貸金業協会

収入証明書が求められる理由

収入証明書がそもそも求められる理由は、貸金業者が借入希望者の返済能力を確認しなければならないためだ。

貸金業法で返済能力の調査が義務づけられていることはもちろん、貸倒れのリスクを避ける意味もある。

特に収入証明書の提出によって不正や虚偽の申告を防ぐ狙いもあると考えられる。

自己申告も条件次第で認められているものの、返済能力の確認で必要と判断されれば客観的な証拠である収入証明書を要求される。

収入証明書以外の注意事項

収入証明書が仮に不要でもカードローンの利用には、本人確認は必ず行われる。

本人確認をすることが犯罪や不正防止につながるためだ。また、収入の安定性や身元確認のための在籍確認も行われている。職場に在籍確認の電話が来ることもある。

実は収入証明書の提出にはメリットもある。職場に在籍確認の電話をかけられると困る場合、収入証明書を在籍確認の書類として使えることもあるためだ。

収入証明書の提出はできるが、在籍確認の電話が職場にかかってくるのは困るという人なら、収入証明書で勤務先を確認してもらうのも手だ。

上記の2つの条件を満たしていれば、基本的には収入証明書不要でカードローンを借入できるだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの申込で収入証明書として提出できるもの

収入証明書として具体的に認められる書類を確認してみよう。

- 源泉徴収票

- 給与明細書

- 確定申告書

- 税額通知書

- 所得証明書

- 年金通知書※アイフルのみ

- 参考:アイフル アコム SMBCモビット レイク プロミス

源泉徴収票

源泉徴収票は、雇用者が従業員に支払った給与および控除された税金を証明する書類のことだ。

通常、毎年1月に発行され、1年間の収入が明記されている。正社員やパートタイムなど給与所得者で働いている人は源泉徴収票を収入証明にできる。

給与明細書

給与明細書は、毎月支給される給与の詳細を証明するための書類だ。

一般的に直近2ヶ月分の給与明細書の提出することが求められる。給与明細書には支給額や控除額が記載されており、安定収入があることを証明できる。

確定申告書

確定申告書は、個人事業主やフリーランスの者が主に使用する収入証明書だ。前年の所得や経費、納税額などが記載されている。

税額通知書

税額通知書は、貸金業者によっては「住民税決定通知書/納税通知書」「市民税・県民税額決定通知書」と表記されているところもある。

前年の所得に基づいて勤め先の会社か市区町村から発行される住民税の課税額を通知する書類だ。目安として毎年5月〜6月前後に届く通知書で、収入証明書にできる。

所得証明書

市区町村または税務署が発行する「所得額」が分かる書類だ。前年の所得を証明できる。注意点として、自治体によっては「所得課税証明書」など少し名称が異なっていることもある。

年金通知書

年金通知書は、日本年金機構が毎年6月ごろに発行する書類だ。ただし、年金通知書を収入証明書として認めていない貸金業者が多い。なる場合がある。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

収入証明書不要で借入可能なカードローン8選

収入証明書不要で借入をするなら、借入の際に必ず提出を求めてくるカードローンは避ける必要がある。

そこで、条件次第で収入証明書なしでも借入できるカードローンを貸金業社、銀行系も含めて紹介する。

- アイフル

- アコム

- SMBCモビット

- レイク

- プロミス

- 三菱UFJ銀行カードローン バンクイック

- みずほ銀行

- 三井住友銀行カードローン

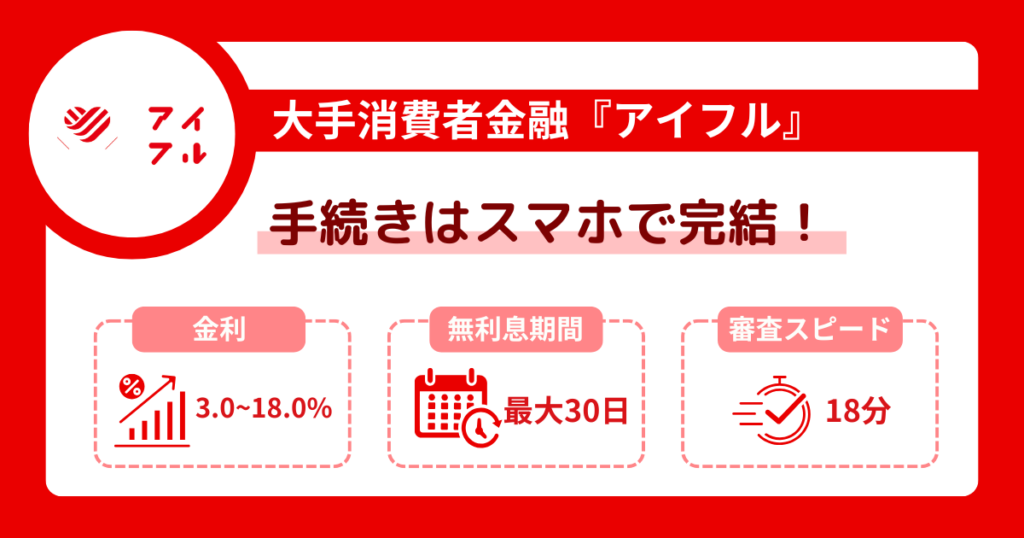

アイフル:銀行傘下ではない独立系!

アイフルは大手消費者金融で唯一、銀行系グループから独立した経営をしている。

審査も独自の基準があるため、他のカードローンの審査に通らなくても、アイフルの基準では通る可能性もある。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

アコム:楽天銀行に口座があると24時間最短10秒で振込可能!

アコムは三菱UFJ銀行のグループ会社の消費者金融だ。楽天銀行に口座があると24時間最短10秒の振込ができる。

初回利用なら無利息期間が利用できる点もうれしい。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

SMBCモビット:返済でVポイントが貯まる!使える!

SMBCモビットは、三井住友カードのローンブランドだ。三井住友カードといえばVポイントが貯まるクレジットカードとして有名でVポイントとの連携が強みだ。

返済でもVポイントが貯まり、Vポイントを返済にあてることもできる。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資速度 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

レイク:選べる無利息期間が魅力!

レイクは初回申込時の無利息期間が充実している。ご契約額が50万円以上なら365日間無利息にできたり、Web申込なら無利息期間を60日も利用できる。

無利息期間を活用するならレイクは有力な選択肢に入るだろう。

| 金利 (実質年率) | 年4.5%~年18.0% |

|---|---|

| 審査時間 | 最短15秒 |

| 融資速度 | WEBで最短25分融資も可能(即日融資可能) |

| 無利息期間 | ・最大60日間(Web申込限定) ・最大365日間(ご契約額が50万円以上の場合) |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は、収入証明書の提出が求められます。 ・レイクの借入可能額の総額が50万円を超える場合 ・レイクの借入可能額と他社借入額の合計が100万円を超える場合 ・前回レイクで収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳~70歳の方 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

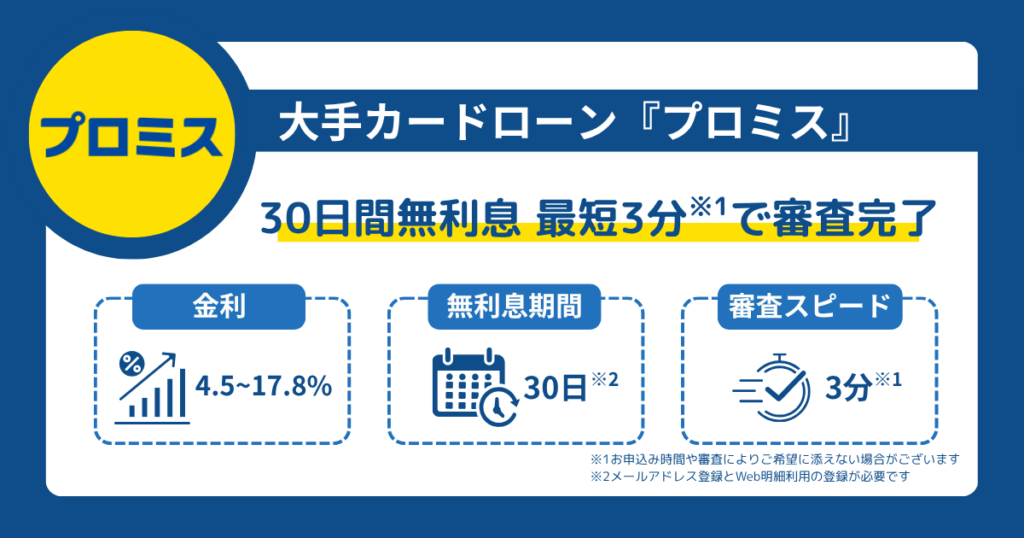

プロミス:上限金利が貸金業社の中では低め!

プロミスは上限金利が17.8%と消費者金融のカードローンの中ではやや低めに設定されている。

また、無利息期間が契約日ではなく借入日から適用される点も利用者にとって使いやすい。

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

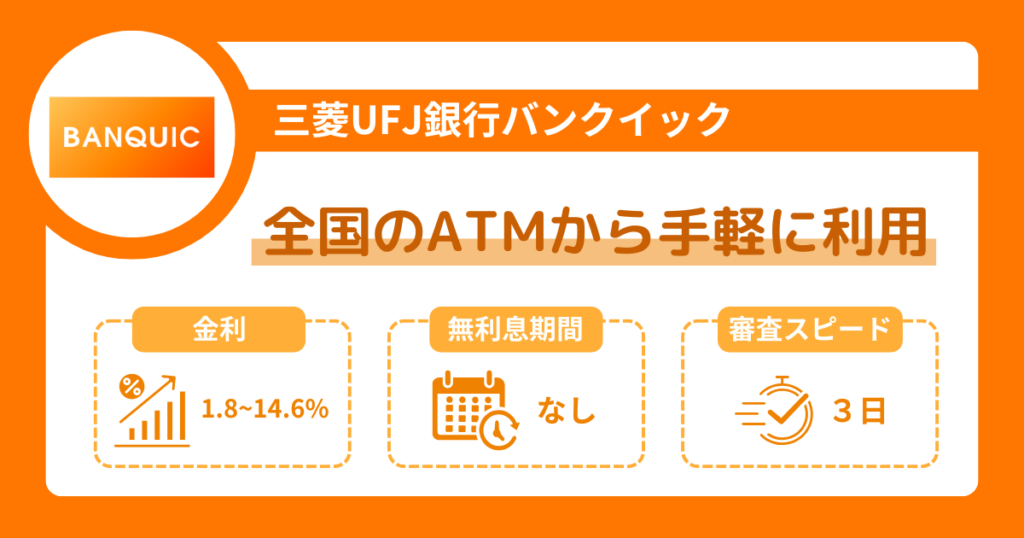

三菱UFJ銀行カードローン バンクイック:大手メガバンクの安心感!

バンクイックは三菱UFJ銀行のカードローンだ。大手メガバンクが直接、運営するカードローンなので安心感をもつ人も多いだろう。

また、銀行のカードローン全般に言えることだが、大手消費者金融に比べて上限金利の低さも魅力だ。専用アプリやカードレス対応もしている。

| 金利 (実質年率) | 年1.4%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 翌日以降(審査状況による) |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 申込までは可能 |

| 申込条件 | 満20歳から65歳未満 |

| 担保・保証人 | 不要 |

みずほ銀行カードローン:住宅ローン利用で0.5%の金利引き下げ!

もし、みずほ銀行の住宅ローンを利用しているなら、みずほ銀行のカードローンの金利は0.5%引き下げたレートが適用される。

他のメガバンクのカードローンと比較しても金利が低くなる点が魅力だ。

| 金利 (実質年率) | 年2.0%~年14.0%※ |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| WEB完結 | 可能 |

| 申込条件 | 以下のすべての条件を満たす個人のお客さま ・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・ 安定かつ継続した収入の見込める方 ・ 保証会社の保証を受けられる方 ※ 外国人のお客さまは永住許可を受けている方が対象となります。※ 審査の結果によってはご利用いただけない場合がございます。 |

| 担保・保証人 | 不要 ※保証会社である株式会社オリエントコーポレーションまたは、アイフル株式会社が審査の上で保証 |

三井住友銀行カードローン:カードレスも選べる!

三井住友銀行の提供するカードローンだ。カードレスに力を入れておりテレビCMでも、積極的にアピールしている。

カード発行を待たずに利用できたり、プライバシーの観点からも使いやすいのではないだろうか。

| 金利 (実質年率) | 年1.5%~年14.5% |

|---|---|

| 審査時間 | 最短当日 ※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合もございます。 |

| 融資速度 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 50万円を超える場合に必要 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳~満69歳以下 |

| 担保・保証人 | 不要 |

収入証明書が用意できない場合はどうする?

収入証明書を用意したいのにできないということもあるだろう。そこで、用意できない場合にできる以下の3つの対処法についても解説する。

- 源泉徴収票の再発行

- 役所やコンビニで収入証明書類を発行

- 借入希望額を下げる

源泉徴収票の再発行

会社勤めの人なら源泉徴収票は用意しやすい収入証明書の一つだ。

もし、手元にないなら勤務先の人事・総務部門に相談して再発行を依頼してみよう。過去の源泉徴収票の再発行を依頼すれば対応してもらえる可能性がある。

また、源泉徴収票は確定申告や賃貸契約、転職などのときにも利用することがあるため手元に大切にとっておくことをおすすめする。

役所やコンビニで収入証明書類を発行

収入証明書としても使える所得証明書や税額通知書は役所で発行できる。

また、自治体によってはコンビニのマルチコピー機を利用して課税証明書を発行できるサービスも提供している。

手軽に収入証明書を発行しやすい方法なので検討してみてほしい。

借入希望額を下げる

収入証明書をどうしても用意できない事情があれば、借入希望額を下げよう。

- 借入希望額を50万円以下にする

- 他社も含めた借入額の合計を100万円以下にする

この2つの条件を満たした上で、収入証明書の提供を必ず求めてくるカードローン以外に申込みをすればよい。

収入証明書を求められることなく借入できる可能性がある。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

収入証明書は不要でもカードローンで借入はできる!ただし条件に注意しよう

条件次第で収入証明書なしでも借りる方法はある。借入希望額を下げたり、整理したりすることで自己申告のみでも借入を認めてくれるカードローンを選べばよい。

ただし法律によって借入希望額を定められた額以下にする必要がある点に注意してほしい。

ただ条件を満たして審査の過程で求められる可能性はある。ただ必要になったとしても会社や役所、コンビニなどで発行できるため心配しないでほしい。

カードローン 通らないについて詳しくは知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。