- キャッシング機能が使えるおすすめクレジットカードが知りたい

- ショッピング枠とキャッシング枠の違いが分からない

- ショッピングとキャッシングの支払い方法の違いが知りたい

多くのクレジットカードには、ショッピング枠とキャッシング枠という2つの利用枠が設けられている。

「ショッピングはクレジット決済で使う枠」

「キャッシングは現金借り入れで使う枠」

といった大まかなことは理解できている人もいるかもしれない。

ただ、明確な違いやショッピング枠とキャッシング枠の関係まで理解している人は少ないのではないか。

そこで本記事では、クレジットカードのショッピング枠とキャッシング枠の違いについて解説する。

クレジットカードを申し込む前にショッピング枠とキャッシング枠の違いを明確にしたい人は、ぜひ参考にしてほしい。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/7/1~2025/9/30

クレジットカードにおけるショッピング枠とキャッシング枠の違い

それでは早速、ショッピング枠とキャッシング枠の違いを解説していく。

クレジットカードのショッピング枠とは

クレジットカードに設けられているショッピング枠とは、クレジット決済を使用できる限度額のことだ。

クレジットカードにはそれぞれ利用限度額が決まっている。たとえば三井住友カード(NL)なら、利用可能枠は~100万円だ。

これはつまり、クレジット決済を使える金額が最高で100万円までとなる、という意味になる。

クレジットカードの利用限度額とショッピング枠は、イコールであることが多い。

利用限度額が100万円ならショッピング枠も100万円と考えて問題ない。

ただし、「ショッピング残高枠」は違う。

ショッピング残高枠とは、分割払い・リボ払いでクレジット決済を使用した際の残高のことだ。

ショッピング枠とは個別に設定され、低めに設定されていることが多い。

たとえば利用限度額・ショッピング枠が100万円、ショッピング残高枠が60万円のクレジットカードがあったとしよう。

この時の分割・リボ払いは、最高でも60万円までしか使用できない。

ショッピング残高枠がいっぱいの場合、残り40万円はショッピング枠またはキャッシング枠で使用可能だ。

クレジットカードのキャッシング枠とは

クレジットカードのキャッシング枠とは、キャッシングサービスを利用して借り入れられる限度額のことだ。

ちなみに、キャッシング枠が勝手に設定されることはなく、希望した人だけに設定されるものとなる。

また、キャッシング枠は希望通りに設定されるとは限らない。

なぜなら、クレジットカードのキャッシングサービスは貸金業法の「総量規制」の対象になるからだ。

総量規制とは「年収の3分の1以上貸し付けてはいけない」という法律であり、カード会社はこれを遵守しなければならない。

そのため、クレジットカード利用者が希望した金額通りにキャッシング枠が設定されるとは限らない。

また、クレジットカードのキャッシング枠は、前述のショッピング枠よりも少なく設定されるのが一般的だ。

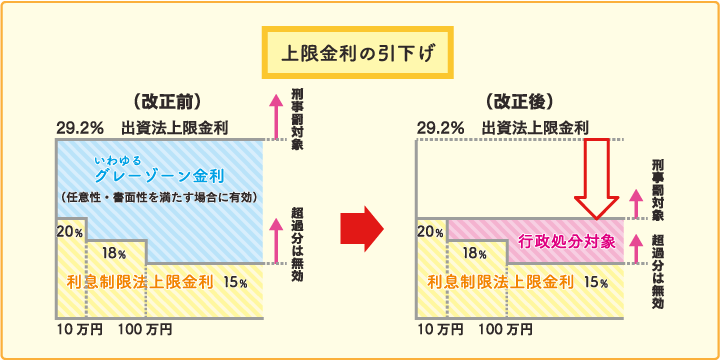

理由として、貸金業法の改正が大きく関係している。

改正貸金業法が施行される2010年6月18日まで、キャッシングの実質上限金利は29.2%だった。

しかし2010年6月18日の改正法施行により、上限金利は20.0%に引き下げられた。

従来は29.2%で設定できたキャッシングの上限金利が大きく引き下げられたことで、カード会社の利益は減ってしまったのだ。

そのため、キャッシング枠がクレジットカードの利用限度額いっぱいに設定されるケースは非常に少なくなったのである。

また、借り入れサービスはクレジット決済よりも「支払い延滞」が多いことから、カード会社のリスクが高い。

ポート株式会社が行ったアンケート調査によると、10人に1人がクレジットカードの支払い延滞を経験している。

一方、全国銀行協会のアンケート調査によれば、銀行カードローン利用者の36.8%が支払い延滞を経験している。

つまりクレジット決済の支払いよりも、キャッシングサービスを含む借り入れサービスの方が支払い延滞の可能性が高い。

そのため現在では、「ショッピング枠>キャッシング枠」として設定されるケースがほとんどだ。

ショッピング枠とキャッシング枠は共有

ショッピング枠とキャッシング枠はクレジットカードの利用限度額を共有するシステムになっている。

ショッピング枠(=利用限度額)が100万円、キャッシング枠が50万円で設定されている場合で考えてみよう。

まず、30万円のキャッシング枠を使って現金を借り入れすると、キャッシング枠の残りは20万円となる。

それに伴いショッピング枠の残りも70万円に減る。

キャッシング枠を全て使い切るとそれ以上は現金を借り入れできず、ショッピング枠は残り50万円となる。

このように、ショッピング枠とキャッシング枠は共有されているのでクレジット決済とキャッシングサービスは計画的に使おう。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/7/1~2025/9/30

クレジットカードのショッピング枠とキャッシング枠の支払い方法の違い

続いて、ショッピング枠とキャッシング枠の支払い方法の違いについて解説する。

ショッピング枠は支払い回数が選べる

ショッピング枠(クレジット決済)は支払い回数が選べるクレジットカードがほとんどだ。

一般的には次のような支払い方法がある。

| 支払い方法 | 詳細 |

|---|---|

| 1回払い/一括払い | 決済代金を翌月の指定日にまとめて支払う。 |

| 2回払い | 決済代金を翌月と翌々月の指定日に均等分割して支払う。 |

| ボーナス払い | 決済代金を夏・冬どちらかのボーナス時期にまとめて支払う。 |

| 分割払い | 決済代金を指定した回数(3回以上)に均等分割して支払う。 分割回数に応じた手数料がかかる。 |

| リボ払い | 決済代金の金額にかかわらず、事前に設定した金額を月々支払う。 利用残高に応じた手数料がかかる。 |

厳密に言えば1回払いはショッピング枠に該当し、その他はショッピング残高枠に該当する。

つまり、ショッピング枠が100万円だからといって、100万円分の分割払いやリボ払いができるわけではないので注意してほしい。

キャッシング枠は1回払いまたはリボ払い

キャッシング枠の支払い方法は、1回払いまたはリボ払いを選択することができる。

キャッシング枠の1回払いは、借り入れた金額(元金)とそれに対してかかる利息を支払日にまとめて返済する方法である。

一方、リボ払いとは、月々定額で借り入れ金額を返済していく支払い方法だ。

月々の返済額は一般的に5,000円・10,000円で設定されていることが多い。

月々定額で返済していけるので、資金計画を立てやすいのがポイントだ。

キャッシング枠には利息がかかる

キャッシング枠を使って現金を借り入れた場合、借り入れ金額(元金)に対して利息がかかる。

利息とは、元金に金利(年利)をかけた上で借入日数で計算した「借り入れ手数料」のようなものだ。

金利は、借り入れ金額に応じて上限が決まっている。これは「貸金業法・利息制限法」によって、次のように定められている。

- 10万円未満:20.0%

- 10〜100万円未満:18.0%

- 100万円以上:15.0%

ちなみに借り入れ金額に対する利息は、次のように計算する。

「10,000円を30日間借り入れた場合」で計算すると、利息は148円となる。

借り入れ金額が多く、借り入れ日数が長いほど利息は高くなるので注意しよう。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/7/1~2025/9/30

キャッシング枠が使えるおすすめクレジットカード5選

ここでは、キャッシング枠が使えるおすすめクレジットカード5選を紹介する。

キャッシングサービスを利用したいが、クレジットカードのポイント還元率や特典・付帯サービスにもこだわりたい人は参考にしてほしい。

| カード名 | 三井住友カード(NL) | 三菱UFJカード | ライフカード | リクルートカード | 楽天カード |

|---|---|---|---|---|---|

| 券面画像 |  |  |  |  |  |

| 年会費 | 永年無料 | 永年無料 | 無料 | 無料 | 無料 |

| 国際ブランド | Visa Mastercard | Visa Mastercard JCB、American Express | Visa Mastercard JCB | Visa Mastercard JCB | Visa Mastercard JCB American Express |

| ポイント還元率 | 0.5%~7% | 0.5%~ | 0.1〜2.5% | 1.2〜20.0% | 1.0〜3.0% |

| ポイントの種類 | Vポイント | グローバルポイント | サンクスポイント | リクルートポイント | 楽天ポイント |

| 家族カード | 永年無料 | 永年無料 | 無料 | 無料 | 無料 |

| ETCカード | 550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 | 年会費無料 /発行手数料1枚につき1,100円(税込) | 年会費1,100円(税込)/初年度無料1回以上利用で翌年度無料 | 無料 ※Visa、Mastercard発行手数料1,100円(税込) | 年会費550円(税込) |

| スマホ 決済電子マネー | iD(専用) Google Pay Apple Pay PiTaPa WAON | Suica 楽天Edy QUICPay Apple Pay ※QUICPay、Apple Payは、Mastercard®とVisaのみ | Apple Pay Google Pay | 楽天Edy nanaco モバイルSuica SMART ICOCA | 楽天Edy Apple Pay Google Pay |

| 海外旅行傷害保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) | なし | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 国内旅行傷害保険 | なし | なし | なし | 最高1,000万円(利用付帯) | なし |

| その他の保険 | なし | ショッピング保険 | ショッピング保険 カード盗難保険 シートベルト保険 | ショッピング保険 | カード盗難保険オンライン不正利用保険 ゴルファー保険 |

| 申し込み条件 | 満18歳以上の方(高校生を除く) | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) | 日本国内にお住まいの18歳以上で、電話連絡が可能な方 | 18歳以上で本人または配偶者に安定した収入のある方(高校生を除く) | 18歳以上の方(高校生を除く) |

それではクレジットカードごとの特徴やメリットを見ていこう。

三井住友カード(NL)

三井住友カード(NL)はナンバーレスデザインを採用したスタイリッシュなクレジットカードだ。

SMBCグループのブランド力もあって人気が高い1枚となる。

通常のポイント還元率は0.5%だが、対象のコンビニ・飲食店でスマホのタッチ決済を使用すると最大7%ポイント還元※される。

また、三井住友カード(NL)の海外旅行傷害保険はゴルファー保険など、他の保険サービスに無料で切り替えられる。

海外旅行をする予定がない人は保険サービスを切り替えて使用しよう。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/7/1~2025/9/30

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗あり

iD、カードの差し込み、磁気取引は対象外。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿して支払い必要な場合あり

その場合、支払い分はタッチ決済分のポイント還元の対象外となる

上記、タッチ決済とならない金額の上限は、利用店舗によって異なる場合あり

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合あり

※Google Pay™ で、Mastercard®タッチ決済は利用不可、ポイント還元も受けられないので注意

三菱UFJカード

三菱UFJカードもスタイリッシュなデザインと、三菱UFJグループのブランド力で人気のあるクレジットカードだ。

ナンバーレスではないが、カード番号が裏面に表示されているので、表面を盗み見られて不正利用されるリスクがない。

セブン‐イレブンやローソンなどの特約店で使用すると、19%相当のポイントが還元される(1ポイント=5円相当と交換した場合)。※下記注釈も参照

※還元するポイントは、1ヶ月の利用金額合計1,000円ごとに算出

※各社のご利用金額の合算、集計は行わず、各社単位でのご利用金額に応じてポイントを付与

※Apple PayはQUICPay(クイックペイ)での利用が対象

※Apple Pay、QUICPayはMastercard®とVisaのみ利用可能

貯まったポイントはさまざまな商品と交換可能なので、ポイントの使い道を広げたい人におすすめだ。

\ 条件達成で最大10,000円相当のポイントプレゼント※ /

※1ポイント5円相当の商品に交換した場合 ※特典には条件があります

ライフカード

ライフカードは年会費無料ながら、利用限度額が最高200万円と高いクレジットカードだ。

ポイント還元率は低めだが、初年度1.5倍や誕生月3倍といったポイントアッププログラムが用意されている。

貯まったポイントは、1ポイント=1ポイントとして他のポイントプログラムに移行できるので使いやすい。

また、ライフカードは比較的審査に通りやすいクレジットカードと言われているので、審査通過が不安な人も申し込んでみよう。

\最大15,000円キャッシュバック /

リクルートカード

リクルートカードはいつでも1.2%の還元率でポイントを獲得できる、高還元クレジットカードだ。

ポンパレモールで使用すれば4.2%も獲得できるので、オンラインショップの還元率も強化できる。

また、リクルートカードは券面デザインがスタイリッシュなので人前で出しても恥ずかしくない。

社会人がメインカードとして使っても、ポイントを貯めていてガツガツしすぎている印象を与えずにスマートなポイ活ができる。

\最大6,000円分相当のポイントプレゼント /

楽天カード

楽天カードは楽天市場で使用するとポイント還元率がいつでも3.0%になるクレジットカードだ。

また、楽天市場が定期的に実施しているポイントアップキャンペーンと併用できるので、還元率3.0%も難しくない。

独自にポイントアップを行っている楽天市場店舗を選べば、還元率10.0%以上も難しくない高還元のクレジットカードだ。

\新規入会&利用で10,000ポイントプレゼント /

※期間限定ポイント含む。特典進呈条件あり。

キャッシング枠が多いクレジットカード3選

それでは、キャッシング枠の多いクレジットカード3選を紹介する。

| カード名 | プロミスVisaカード | ACマスターカード | Tカード プラス (SMBCモビット next) |

|---|---|---|---|

| 券面画像 |  |  |  |

| 年会費 | 無料 | 無料 | 無料 |

| 国際ブランド | Visa | Mastercard | Mastercard |

| ポイント 還元率 | 0.5〜10.0% | 0.25% | 0.5〜1.5% |

| ポイントの種類 | Vポイント | キャッシュバック | Tポイント |

| 家族カード | なし | なし | なし |

| ETCカード | 年会費無料 | なし | 無料 |

| スマホ決済電子マネー | iD Google Pay Apple Pay PiTaPa WAON | Apple Pay Google Pay | iD Google Pay Apple Pay |

| 海外旅行傷害 保険 | 最高2,000万円 (利用付帯) | なし | なし |

| 国内旅行傷害 保険 | なし | なし | なし |

| その他の 保険 | なし | なし | ショッピング保険 |

| 申し込み 条件 | 満18歳以上の プロミス会員の方 (高校生は除く) | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 | 年齢満20歳以上74歳以下の安定した定期収入のある方 |

クレジットカードごとの特徴やメリットを見ていこう。

プロミスVisaカード

プロミスVisaカードは三井住友カードが発行しているクレジットカードだ。

発行元は三井住友カードだが、カードローンのプロミスと提携している。

カードローンの利用限度額は最大500万円だ。

厳密に言えばこのカードで使えるのはカードローンであって、キャッシングサービスではない。

ただ、クレジットカードのキャッシングと同じように借り入れができる。

プロミスVisaカードは消費者金融系のクレジットカードながら、他の三井住友カードと同じポイント還元率で使えるのが特徴だ。

通常0.5%還元、特約店で使用すればタッチ決済で5.0%、スマホタッチ決済で7.0%還元される。

ポイントをしっかり貯めたい人は検討してみよう。

\ 年会費永年無料 /

ACマスターカード

ACマスターカードはアコムが発行するクレジットカードだ。

クレジット決済に加えてカードローンも付帯しているため、緊急で現金が必要になったときも安心できる。

クレジットカードの最大利用限度額は300万円なので、必然的にキャッシング枠も多くなりやすい。

また、アコムのカードローン機能も付帯しており、カードローンの限度額は500万円だ。

合計すると利用限度額は800万円となり、高額な買い物にも対応可能となっている。

ポイント還元率は0.25%と低いが、キャッシング・カードローンの限度額を重視する人は検討してみよう。

Apple Pay・Google Payにも対応しているので、スマホタッチ決済を使いたい人も申し込んでほしい。

Tカード プラス(SMBCモビット next)

Tカード プラス(SMBCモビット next)は三井住友カードが発行しているクレジットカードだ。

SMBCモビットを提携した消費者金融系のクレジットカードであり、ショッピング枠は最高80万円と控えめになっている。

キャッシング枠も低めになる可能性が高いが、カードローン機能の利用限度額は最大800万円になっている。

Tカード プラス(SMBCモビット next)は三井住友カードのVポイントではなく、Tポイントが貯まるのが特徴だ。

クレジット決済によって0.5%貯まり、さらに店舗ごとの提示ポイントも獲得できる。

そのため、利用する店舗を選べば常に1.5%の還元率でTポイントを獲得することもできる。

「Tポイントをガンガン貯めたい」という人は検討してみよう。

クレジットカードのショッピング枠とキャッシング枠の違いのよくある質問

最後に、ショッピング枠とキャッシング枠の違いとしてよくある質問をまとめた。

ショッピング、キャッシング、リボ払いの違いは?

ショッピングとはクレジット決済を使って商品・サービスの代金を支払うことだ。

一方、キャッシングとは、全国のATMから現金を借り入れるサービスを指す。

そして、リボ払いとはショッピングまたはキャッシングの支払い方法なのである。

決済・借り入れの金額にかかわらず月々定額で返済するのが特徴だ。

ショッピング枠とキャッシング枠は合算される?

結論から書くと、ショッピング枠とキャッシング枠は合算されない。2つの利用枠は共有されるシステムとなっている。

たとえばショッピング枠(=利用限度額)100万円、キャッシング枠50万円のクレジットカードの場合、総利用枠は150万円ではなく100万円だ。

キャッシング枠50万円を使い切ると、残り50万円はショッピングでのみ使用できる。

また、ショッピング枠100万円を使い切るとキャッシング枠は使用できなくなる。

キャッシング枠を使うとポイントは貯まるのか?

キャッシング枠を使ってもクレジットカードのポイントは貯まらない。

ポイントを貯めたい場合は、極力クレジット決済を使おう。

ただし、キャッシング枠の使用を条件としてボーナスポイントを獲得できる新規入会キャンペーンを実施しているクレジットカードもある。

キャッシング枠を使用する予定がある人は、そうしたクレジットカードに着目してみよう。

キャッシング枠の審査では何が見られる?

クレジットカードのキャッシングサービスは総量規制の対象になる。

よって、「キャッシング枠が年収の3分の1を超えていないか」がチェックされていると言える。

では、申込者の年収をどのようにチェックしているかというと、一般的には信用情報機関が管理しているクレヒス(クレジットヒストリー)を照会している。

クレヒスにはローン・消費者金融からの借り入れや返済、クレジットカードの使用状況といった情報が記録されている。

それらの情報を参考に、年収と総量規制を超えていないかなどをチェックしているわけだ。

また、カード会社によっては申込者に対して「年収証明書類」を求めることもある。

年収証明書類として使える物の代表例を、以下にまとめた。

- 給与所得の源泉徴収票

- 給与の支払い明細書

- 確定申告書 第一表(※不動産収入のある方)

- 特別徴収税額の通知書

- 所得証明書(※不動産収入のある方)

カード会社から提出を求められた場合は、速やかに提出しよう。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/7/1~2025/9/30

クレジットカード作成前にショッピング枠とキャッシング枠の違いを理解しよう

本記事では、クレジットカードのショッピング枠とキャッシング枠の違いについて解説した。

ショッピング枠とキャッシング枠は合算するのではなく、共有するシステムになっているので注意しよう。

無計画な利用は、キャッシングサービスを使いたい時に使えなかったり、クレジット決済を使いたい時に可能枠が足りないことを招きかねない。

上記のような状況を防ぐためにも、クレジット決済とキャッシングサービスはどちらも計画的に使ってほしい。

また、本記事で消化したクレジットカードはそれぞれ、新規入会キャンペーンを実施している。

入会・利用の条件を満たすだけで数千円相当のポイント還元やキャッシュバックが受けられるので、お得な機会に申し込んでほしい。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/7/1~2025/9/30