- がん保険の仕組みや費用など基本的な知識を身につけたい

- がん保険に加入するメリット・デメリットを知りたい

- 自分に適した保険を選ぶためのポイントが知りたい

がんは2人に1人が発症すると言われるほど、私たち日本人にとって身近なリスクの一つである。

そのための備えとして、実際にがん保険への加入率は近年増加傾向にあるが、中には仕組みや保障内容について詳しく理解できていない方も多いだろう。

そこで本記事では、がん保険の基礎知識とメリット・デメリット、さらにがん保険が必要な人の特徴を解説していく。

また、自分に適した保険を選ぶためのポイントについても述べるので、がん保険への加入を検討している方、既に加入している保険を見直したいと考えている方は、ぜひ参考にしてほしい。

がん保険の基礎知識

がん保険は、がんの治療に必要な費用や働けない場合の収入を補てんする目的で加入する保険である。

継続的な治療や、症状の程度によって仕事に復帰できない可能性がある病気なので、手厚い準備をしておく必要がある。

実際に、がんの治療方法は多岐にわたるが、費用がかさむ治療も多いとされている。

メットライフ生命の調査によれば、初めてがんを患った場合に必要な医療費は、平均で43万円と発表している。

また、医療費以外では平均22万円の出費を要しており、合計で約66万円が初期費用としてかかっている結果となった。

また、がんのステージが進行しているほど治療にかかる費用は多く、ステージ0では平均37万円だったのに対して、ステージIVでは平均108万円となった。その差は約2.9倍となっている。

また、アフラックの調査によれば、がん治療の期間が長引くほど治療費の総額が高くなっていると発表している。

以上から、がんのステージや治療期間によってかかる費用は異なる。

この章では、がん保険の特徴をはじめ、がん保険に加入する場合に押さえておきたい基本的な知識をまとめて解説する。

がん保険の特徴

保険会社によって細かく異なるが、がん保険の基本的な保障内容は、がんの治療をした場合に給付金が受け取れるというものだ。

たとえば、入院給付金や手術給付金、放射線治療給付金などが一例である。

がん入院給付金は、入院日数の制限はなく無制限で保障されるケースが一般的である。

がん診断給付金は、がんと診断確定された場合にまとまった一時金を受け取れる保障だが、保険会社によって保障内容が異なる。

がん診断給付金は、保険会社によって以下の項目が異なる。

- 診断給付金の保障額

- 悪性新生物と上皮内新生物で給付金額が異なる

- 診断給付金の保障要件

- 一時金の受け取り回数が無制限の場合と有限の場合

- 診断給付金の免責期間

- 給付金を受け取ってから次回受け取れるまでの免責期間

保障額については、悪性新生物と上皮内新生物で金額が異なるケースがある。

再発や転移の可能性があるがんに比べて、上皮内新生物は受け取れる保障額を同額にしている商品もあれば、半額ないしは1割の保障額に引き下げられている商品も存在している。

保障要件は、診断給付金が生涯にわたって受け取れる回数である。

保険会社によっては何度も受け取れる無制限のケースもあれば、診断給付金が生涯に1度しか受け取れないケースもある。

診断給付金の免責期間は、一度給付金を受け取ってから、次に給付金を受け取るまでの期間である。

保険会社によっては1年に1回とするケースもあれば、2年に1回にしているケースもある。

また、最近のがん治療では、治療後に症状が悪化しないよう予防を目的にした治療を行う。

このような再発や悪化を予防する目的で治療をしている場合にも保障が受けられる商品が登場した。

代表的な例として、FWD生命「がんベスト・ゴールド」のがん剤治療給付金特約がある。

このように、保険会社によってはホルモン療法や抗がん剤での再発や悪化を防ぐ目的で治する場合にも保障できる商品が出始めた。

最後に、治療費が全額自己負担となる先進医療に保障が受けられる特徴を持つ。

がんの治療には、高度な治療技術が必要な先進医療もあるが、健康保険の対象外なので、治療にかかる費用は自己資金で全額賄う必要がある。

こうした費用を全額カバーできるのが先進医療特約である。

以上から、がん保険の基本的な保障内容は共通しているものの、保険会社によっては細かい受け取り条件が異なる場合がある。

がん保険の免責期間とは

がん保険の免責期間とは、がん保険の保障が受けられない期間を表す。

がん保険に限らず、生命保険は保障が開始される責任開始日が存在する。

責任開始日以降に請求事由が発生すると、保険金または給付金が受け取れる。

一般的に、責任開始日は以下の3点が揃った最も遅い日を指す。

- 申込日

- 告知日

- 第1回分保険料の支払日

保険会社によっては、保険料の支払い日を責任開始日の要件とせず、申込日と告知日のいずれか遅い日を責任開始日としている場合もある。

がん保険は、責任開始日からさらに一定期間は保障が受けられない期間がある。それが免責期間である。

免責期間は、一般的に90日間で、その間にもしがんと診断された場合はがん保険の契約が消滅する。

ただし、それまで支払っていた保険料は一般的には返金される。

「責任開始特約」が付帯できる保険

より早く責任開始日を設定したいのであれば、「責任開始に関する特約」を付帯すれば、保険料の払込み以前に万が一のことがあっても、保障が受けられる。

責任開始特約 とは、通常保険申込書の受領、告知書の受領、第一回保険料の受取のいずれかの一番遅い期日を責任開始期としているが、そのうち第一回保険料の受取を要件に含めない特約のことをいう。

保険料払込を待たずに、保障が開始されるようになる。

「責任開始期に関する特約」を付加した場合には、「申込書の受領」および「告知」が揃った時点から保障が開始する。

アフラック 「未来の自分が決める保険 WAYS」

今決めずに将来、必要な保障を選べる終身保険だ。

将来のニーズに合わせて「死亡保障」を「年金」「介護年金」「医療保障」に変更できる。

保険料払込期間満了日は、それぞれ満60歳・満65歳・満70歳・10年払済・15年払済・16年払済・17年払済・18年払済から選べる。

- 30歳・女性

- 保険料 月額9,645円

SOMPOひまわり生命「勇気のお守り」

がん予防・早期発見・万が一の保障・治療後のケアまでトータルにサポートする終身医療保険だ。

特徴は高血圧症・脂質異常症・高血糖症の投薬治療に備えられる。

新三大疾病による入院を通算して無制限に保障する。

さらにオプションを付加することで、1回の入院限度日数も無制限になり、突然の長期入院にも安心だ。(新三大疾病支払日数無制限特則)

- 30歳・女性・医療用保険料免除特約付

- 保険料 月額3,372円

一般的にがん保険には免責期間3ヶ月(90日)があるが、その免責期間がない商品もある。

持病がある方やがんに罹患した方でも一定期間経過していれば加入できるので、検討してほしい。

免責期間のない保険

先述したように、一般的にがん保険には免責期間3ヶ月(90日)があるが、その免責期間がない商品もある。

持病がある方やがんに罹患した方でも一定期間経過していれば加入できるので、検討してほしい。

アフラック「がんを経験された方のためのがん保険」

今までに「がん(悪性新生物)」を経験された方でも、「がん(悪性新生物)」の治療を受けた最後の日から5年以上経過(所定の条件を満たす場合は3年以上経過)している場合に、申し込みできる。(契約可能年齢 満20歳~満85歳)

今までのがんが再発・転移した場合保障され、「がん」「上皮内新生物」の治療を目的とした、所定の手術、放射線治療、抗がん剤治療、ホルモン剤治療のための通院は、日数無制限で保障される、心強いがん終身保険だ。

- 45歳・男性・入院通院給付金日額5,000円・がん治療保障特約 特約給付金額10万円付

- 保険料 月額7,625円

朝日生命ネット保険「引受基準緩和型医療保険」

持病があっても入りやすい「2つの告知項目」だけの終身医療保険だ。

入院・手術・先進医療の給付金を契約1年目から満額を保障する引受基準緩和型保険だ。

①最近3か月以内に、医師・歯科医師から、入院、手術、放射線治療をすすめられたことや説明をうけたことがありますか?

②過去1年以内に、入院、手術、放射線治療をうけたことがありますか?

この2つの項目が「いいえ」ならば、抗がん剤を服用中であっても加入できる。

- 45歳・男性・入院給付金日額5,000円・先進医療特約・手術放射線治療特約付

- 保険料 月額4,224円

保険料の支払い方法

がん保険の支払い方法は「口座振替」「クレジットカード払い」が一般的である。

他の保険商品と同様、がん保険だからといって支払い方法が特殊というわけではない。

一般的に、がん保険は保障が受けられない免責期間の間でも保険料を支払う必要がある。

ただ、保険会社によっては免責期間の間は保険料の支払いが不要な場合もあるので、さまざまな保険会社のがん保険を比べる必要があるだろう。

保険料の払込期間には、「終身払い」と「短期払い」がある。

それぞれの特徴とメリット、デメリットを確認していこう。

「終身払い」は死亡するまで保険料の支払いが続く。

「短期払い」はあらかじめ決めた年齢(60歳・65歳など)や期間(15年・35年)まで保険料を支払い、後は保険料の支払いはなくなる。

| 終身払い | 短期払い | |

|---|---|---|

| メリット | 月々の保険料が安い 保障の見直しがしやすい | 老後に保険料を払わなくてもよい 長生きしたら保険料総額が終身払いより安くなる |

| デメリット | 老後も保険料を払い続ける必要がある 長生きすると保険料総額が高くなる | 月々の保険料が高い 保障の見直しがしづらい(保険料払込免除を受ける確率が低い) |

どちらが良いということはないが、その人の家族構成や収入などによって、支払い可能な方法を選ぶのがいいだろう。

生命保険料控除とは

会社員や公務員の方は、毎年の10月~12月に行われる年末調整で生命保険料控除を活用すると、所得税や住民税の税負担軽減が可能になる。

生命保険料控除は所得控除の1種で、年間の支払保険料の額に応じて、一定の金額が保険契約者(保険料負担者)のその年の所得から差引かれる仕組みだ。

これにより、所得税や住民税の負担軽減が可能になる。

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

新契約に基づく新生命保険料、介護医療保険料、新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

旧契約に基づく旧生命保険料と旧個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

以上から、がん保険の基本的な知識を把握したうえで、メリットやデメリットを押さえておくと良い。

がん保険の知識を身につけて、メリット・デメリットを考える

がん保険に加入するメリットとデメリットについて確認したうえで、加入する必要がある人の特徴について解説する。

基本的に、がん保険の商品は保険会社によって特徴が異なるが、メリットになるケースやデメリットになるケースは世帯や資産の要件によって異なる。

そのため、ここで解説するメリットやデメリットが、必ずしも当てはまるわけではないだろう。

自分にとってどのようなメリットやデメリットがあるか詳しく知りたい場合は、保険の専門家に相談すると良い。

がん保険に加入するメリット

がん保険に加入するメリットは、以下の通りである。

- がんの治療費や収入補てんがカバーできる

- 医療保険だと不足する保障部分をカバーできる

- 自己負担が必要な先進医療にも対応できる

がん保険は、その名の通りがんに対する保障が受けられる保険である。

がんによる治療にかかる費用や、働けなくなった場合の収入を補てんできる保障が充実している。

具体的にがんの治療にはどのくらいの費用がかかるのか見ていこう。

早期結腸がん:切除手術+術後再発予防抗がん剤治療の場合

手術でがんを取り除いた後、再発予防として抗がん剤治療(フルオロウラシルとレボホリナートの併用)を行う治療費の事例だ。

初期治療(手術+入院+治療中の検査)部分については高額療養費制度が利用可能である。

但し、手術後半年間にわたり行う抗がん剤治療の治療費については、総額は90万円以上と高額になるものの、1ヶ月あたりの治療費は高額療養費が利用できる金額未満となり、制度が利用できない。

結果として初年度の自己負担額は合計すると38万円強になる。

入院期間が1日長く、あるいは短くなる毎に総治療費は2万円上下する。

また、医療保険ではカバーできない面を補える点もメリットである。

医療保険は入院や手術を受けると、どのような病気でも保障が受けられる。

ただし、裏を返せば入院や手術を受けない限り給付金は受け取れない。

一方、がん保険は診断給付金にあるように、がんと診断確定された場合に給付金が受け取れる。

そのため、医療保険でカバーしきれない部分を保障できる点がメリットといえるだろう。

最後に、全額自己負担が必要となる先進医療を受けた場合も、先進医療特約を付加していれば全額保障が受けられる。

より高額になりやすい治療費に対して保障が受けられるので、手元の資産や預貯金を目減りさせなくて済む。

では、がん保険のデメリットについて解説しよう。

がん保険に加入するデメリット

がん保険に加入するデメリットは、以下の通りである。

- がんの保障しか受けられない

- 他の保険に加入する場合に保険料がかさむ

- 他の保険より保障が受けられるタイミングが遅い

がん保険は、名前の通りがんに対する保険なので、がん以外の病気には保障が受けられない。

そのため、病気や死亡に対する保障が欲しい場合は、別に医療保険や生命保険に加入する必要がある。

そうなると、保険に加入する商品が増えるため、結果的に保険料がかさんでしまう。

また、他の保険と比べて、免責期間がある分、保障がスタートするタイミングが遅い。

そのため、すでに加入している保険を解約して新たにがん保険を契約する場合、保障の空白期間を生まないようにするには、免責期間が過ぎるまで保険を残しておく必要がある。

そうなると、保険料の重複が発生して、より保険料がかさんでしまう点もデメリットになるだろう。

以上から、がん保険に加入するデメリットは保障が限定されている点と、保険をメンテナンスする場合に保険料がかさんでしまう可能性がある点が挙げられる。

がん保険の加入が必要な人

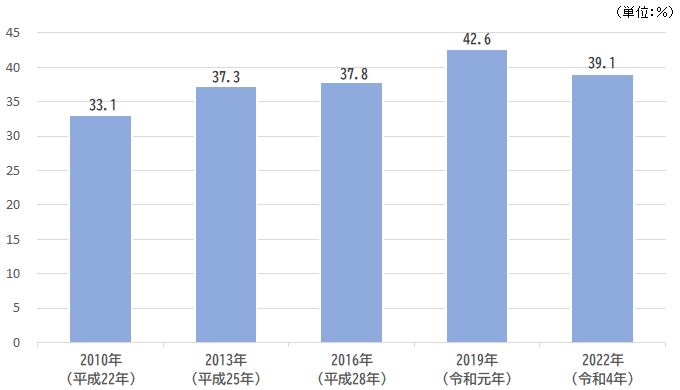

加入の必要性が高い人を検証する事前情報として、まずはがん保険・がん特約の加入率に関するデータを紹介する。

下記は、民間の生命保険会社やJA(農協)、県民共済・生協等のいずれかに加入した人の割合を示したものだ。

引用:公益財団法人生命保険文化センター「生活保障に関する調査」/2022(令和4)年度

続けて、上記の加入率を性・年齢別に示したのが下記のグラフである。

年齢的に加入率が伸びてくるのは30代からである。20代のうちは自分の健康に自信がある人も多く、まだ差し迫って必要性は感じないであろう。

30代に入り、家族を持ち、自分の健康診断の結果を見て、正常な数値から外れたり、周りで入院した人の話を聞くようになり、人ごとではなく自分もそろそろと考え始めるのではないだろうか。

これらを踏まえ、がん保険の加入が必要な人とは、以下のケースに当てはまる人であると言えるだろう。

- 治療費を自己資金から捻出できない人

- 治療費を自己資金から捻出するとライフプランが崩れる人

- 収入の減少分を自己資金から捻出できない人

- 収入の減少分を自己資金から捻出するとライフプランが崩れる人

基本的に、がん保険にかぎらず、保険に加入が必要な人は、自己資金で治療費や生活費を賄えない場合は加入する必要がある。

また、仮に自己資金から捻出できたとしても、教育費や老後の生活費として蓄えていた貯蓄が目減りしてしまい、ライフプランが崩れるリスクのある人は加入しておくことが望ましい。

がん保険を準備する必要があるかどうかは、保険の専門家にも相談すると良いだろう。

知識を活用して、自分に最適ながん保険を見つける方法

最適ながん保険を見つける方法について解説する。基本的にどのようながん保険を準備するべきかは、世帯条件や資産によって異なる。

代表的なポイントについて確認していこう。

がん保険の保障内容を把握する

まず、がん保険の保障内容を把握することが何より重要である。

診断給付金や、各保障内容における細かい保障内容について、保険会社ごとにどのような特徴があるのかを確認して把握しておくと良いだろう。

掛け捨てと貯蓄型の特徴を把握する

がん保険の中には、掛け捨てで割安に準備できる保険もあれば、貯蓄の機能を備えたがん保険がある。

どちらの保険で準備すると良いか判断するためにも、両者の特徴を知っておくと良いだろう。

ライフプランにがん保険を照らし合わせてみる

最後に、自分のライフプランを照らし合わせながらがん保険を準備するべきか検討する。

資産が少ないケースや、家族の生活が立ち行かない場合には、がん保険を準備する必要があるだろう。

とはいえ、どのような状況だった場合にがん保険を備える必要があるかは、ライフプランを踏まえてアドバイスしてくれる専門家が必要だ。

ライフプランを把握しながら、保険についてよく知る専門家に相談すると良いだろう。

基本的な知識をつけて自分に合ったがん保険を選ぼう

本記事では、がん保険の基礎知識とメリット・デメリット、さらに自分に適した保険を選ぶためのポイントを解説した。

一方保険料が過度に生活を圧迫することのないよう、その必要性については一人ひとりのライフステージに合わせて判断するべきである。

また、加入する際には今回紹介した保険選びのポイントも参考にしてほしい。

このように、何より重要なことは、保険の特徴を理解し、また自分自身の生活環境や経済状況、健康状態を考慮して加入するがん保険を判断することだ。

一人一人に合ったアドバイスをもらうことで、あなたに合ったがん保険を見つけることができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。