退職金がいつ振り込まれるかは、会社の就業規則・退職金規程、公務員の法令や条例、退職金共済・企業年金の請求手続きによって異なる。

民間企業の場合、「退職後すぐ」「最後の給与と同時」「退職後1〜数か月後」など、支給時期は会社ごとに違う。まず確認すべきなのは、勤務先の退職金規程に書かれている支払時期だ。

また、退職金は金額が大きく、老後資金や住宅ローン、生活費、資産運用の計画にも影響する。振込時期だけでなく、税引き後の手取り額や、受け取り後にどう管理するかも早めに確認しておきたい。

この記事では、退職金をもらえるタイミング、振込が遅れたときの対処法、退職金の平均額、受け取り後に確認したい資金管理のポイントを解説する。

退職金のおすすめの運用法を確認しよう!

退職金をどこに預けるか迷ったらポイントを整理しよう!

退職金はいつもらえる?支給時期は制度ごとに異なる

退職金の支給時期は、一律に決まっているわけではない。

退職金制度は、すべての会社に法律上義務付けられている制度ではない。ただし、会社が退職金制度を設ける場合は、適用される労働者の範囲、支給要件、金額の計算方法、支払方法、支払時期などを就業規則に記載する必要がある。

そのため、退職金がいつもらえるかを知るには、まず勤務先の就業規則、退職金規程、退職金支給通知書、退職時の案内書類を確認しよう。

主な支給パターンは、以下の3つである。

| 支給パターン | 支給時期の考え方 | 確認先 |

|---|---|---|

| 民間企業の退職一時金 | 会社の退職金規程で定められた時期に支給される | 人事部、経理部、就業規則、退職金規程 |

| 公務員の退職手当 | 国家公務員は退職日から1か月以内が原則。地方公務員は条例で定められる | 所属先の人事担当、退職手当担当部署 |

| 退職金共済・企業年金 | 請求書類の受付後に支給される。書類不備や掛金確認で遅れることがある | 中退共、企業年金基金、勤務先の担当部署 |

民間企業の退職金は就業規則・退職金規程で確認する

民間企業の退職金は、会社の退職金規程に沿って支給される。

退職した月の給与と同時に支払われる会社もあれば、退職後1〜数か月後に支払うと定めている会社もある。支給日、支給条件、自己都合退職と会社都合退職の違い、勤続年数の扱いなどは、会社ごとの規程で確認する必要がある。

特に確認したい項目は、以下の通りだ。

- 退職金制度の有無

- 支給対象となる勤続年数

- 自己都合退職・会社都合退職・定年退職の計算方法

- 支払予定日

- 退職所得の受給に関する申告書の提出有無

- 退職所得の源泉徴収票の交付時期

なお、退職金は通常の給与と同じように「請求すれば必ず7日以内に支払われる」と考えると誤解が生じやすい。退職金については、就業規則などであらかじめ支給時期が定められている場合、その支給期日が到来してから支払いを求めるのが基本となる。

支給時期が分からない場合は、退職前に人事部や経理部へ「退職金の支給予定日」と「支給額の通知時期」を確認しておこう。

公務員の退職手当は退職日から1か月以内が目安

公務員の退職手当は、民間企業の退職金とは異なり、法令や条例に基づいて支給される。

国家公務員の一般の退職手当は、原則として職員が退職した日から起算して1か月以内に支払うと定められている。地方公務員の場合も、各地方公共団体の条例で支給時期が定められている。

たとえば東京都の職員の退職手当に関する条例でも、一般の退職手当は職員が退職した日から起算して1か月以内に支払わなければならないとされている。

ただし、死亡退職や書類確認が必要な場合など、特別な事情があると支給時期が変わることもある。公務員の場合も、退職前に所属先の人事担当へ支給予定日を確認しておこう。

中退共・企業年金は請求手続き後に支給される

勤務先が中小企業退職金共済制度(中退共)や企業年金制度を利用している場合、会社から直接振り込まれる退職一時金とは手続きが異なる。

中退共では、請求を受け付けてから、書類に不備や不足のない状態で1か月から、掛金の納付方法によっては2か月半程度で支払われると案内されている。退職月分までの掛金の入金確認や書類不備がある場合は、さらに時間がかかることもある。

退職金共済や企業年金を利用している場合は、会社からの案内だけでなく、共済や基金から届く請求書類、振込通知書、決定通知書も確認しよう。

退職後に引っ越す予定がある場合は、住所変更の手続きも忘れないようにしたい。書類が届かず、請求手続きが遅れる原因になることがある。

退職金が振り込まれない・遅い場合の対処法

退職金が支給予定日を過ぎても振り込まれない場合は、放置せずに確認しよう。

退職金は生活費、住宅ローン、税金、老後資金計画に影響する金額である。支給時期が不明なままでは、退職後の生活設計を立てにくくなる。

振込が遅れている場合は、以下の順番で対応するとよい。

1. 退職金規程・退職時の書類を確認する

まずは、退職金が本当に支給予定日を過ぎているのかを確認しよう。

確認すべき書類は、以下の通りだ。

- 就業規則

- 退職金規程

- 退職金支給通知書

- 退職所得の受給に関する申告書の控え

- 退職所得の源泉徴収票

- 中退共や企業年金基金から届いた請求書類・通知書

退職金の支給時期は「退職日から◯か月以内」「退職月の翌月末」「退職金計算後に支給」などと定められている場合がある。

また、税金が差し引かれるため、振込額が自分の想定より少なく見えることもある。退職所得の受給に関する申告書を提出していれば、支払者が退職所得に応じた所得税等を計算し、原則として確定申告は不要となる。

一方、退職所得の受給に関する申告書を提出していない場合、退職金等の支払金額に対して20.42%の所得税額および復興特別所得税額が源泉徴収される。後から確定申告で精算する必要があるため、書類の提出状況も確認しておこう。

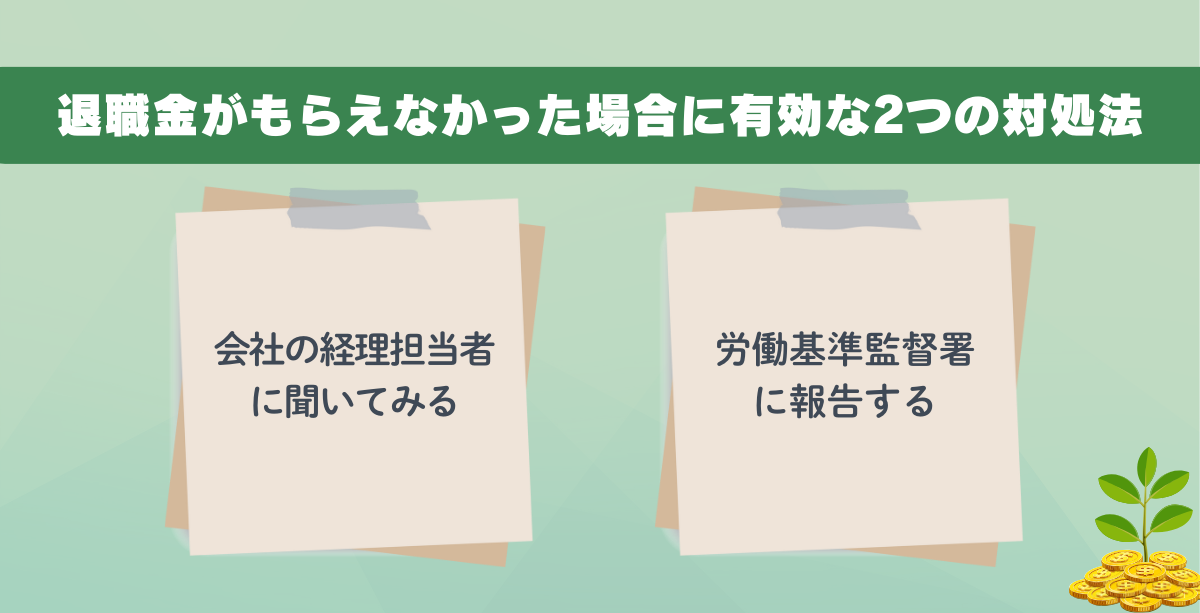

2. 人事・経理担当者に支給予定日を確認する

支給予定日を過ぎても振込が確認できない場合は、会社の人事部や経理部に問い合わせよう。

問い合わせる際は、電話だけでなく、メールなど記録が残る方法も使うとよい。後から支給予定日や説明内容を確認しやすくなる。

確認時には、次の点を聞いておくとスムーズだ。

- 退職金の支給予定日

- 退職金の計算が完了しているか

- 必要書類に不備がないか

- 振込先口座に誤りがないか

- 退職所得の受給に関する申告書の提出状況

- 退職所得の源泉徴収票の交付予定日

支給が遅れている理由が、事務処理や書類不備であれば、担当部署とのやり取りで解決できることがある。

ただし、会社から返答がない、説明が曖昧、支給条件を満たしているのに支払われないといった場合は、次の相談先を検討しよう。

3. 労働基準監督署・総合労働相談コーナー・法テラスへ相談する

会社に確認しても対応してもらえない場合は、外部の相談窓口を利用しよう。

退職金が就業規則や退職金規程で明確に定められ、労働者が権利として請求できる場合は、未払いが労働基準法上の問題になることがある。

まずは、最寄りの労働基準監督署や総合労働相談コーナーで、退職金規程、退職時の書類、会社とのやり取りの記録を持参して相談するとよい。

退職金の支給対象かどうか、計算方法、減額・不支給の理由などに争いがある場合は、法テラスや弁護士への相談も検討したい。

退職金請求権の消滅時効は5年とされている。時間が経つほど資料の確認や証拠の整理が難しくなるため、支給予定日を過ぎたら早めに動くことが大切だ。

退職金の平均額は?全国データと都内中小企業モデルで確認

退職金額は、会社の制度、勤続年数、学歴、職種、企業規模、退職理由によって大きく変わる。

そのため、「平均額」だけで自分の退職金を判断するのは危険だ。自分の金額を知るには、勤務先の退職金規程や退職金試算、退職金支給通知書を確認する必要がある。

ここでは、参考として厚生労働省の全国データと、東京都の都内中小企業モデル退職金を確認しておこう。

厚生労働省調査では大学・大学院卒の定年退職平均は1,896万円

厚生労働省の「令和5年就労条件総合調査」によれば、退職給付(一時金・年金)制度がある企業割合は74.9%だった。企業規模別では、1,000人以上が90.1%、300〜999人が88.8%、100〜299人が84.7%、30〜99人が70.1%となっている。

つまり、退職金制度は多くの企業にある一方で、すべての会社で必ず支給されるわけではない。

同調査では、退職給付制度がある企業で、勤続20年以上かつ45歳以上の定年退職者に対する1人平均退職給付額は、以下の通りとされている。

| 区分 | 定年退職者の1人平均退職給付額 |

|---|---|

| 大学・大学院卒 (管理・事務・技術職) | 1,896万円 |

| 高校卒 (管理・事務・技術職) | 1,682万円 |

| 高校卒 (現業職) | 1,183万円 |

また、勤続35年以上の定年退職者に限ると、大学・大学院卒(管理・事務・技術職)の退職給付制度計は2,037万円だった。

ただし、この金額は退職一時金だけでなく、退職年金制度のみの場合は年金現価額、退職一時金制度と退職年金制度を併用する場合は退職一時金額と年金現価額の合計である。

自分の退職金見込み額を考えるときは、会社の制度が「退職一時金のみ」なのか、「退職年金」や「企業型確定拠出年金」を含むのかも確認しよう。

都内中小企業の大学卒モデル退職金は定年で1,149.5万円

東京都産業労働局の「中小企業の賃金・退職金事情(令和6年版)」では、従業員10〜299人の都内中小企業を対象に、モデル退職金がまとめられている。

大学卒のモデル退職金(調査産業計)は、以下の通りだ。単位は千円である。

【中小企業の賃金・退職金事情(令和6年版)】モデル退職金(大学卒・調査産業計)

| 勤続年数 | 年齢 | 自己都合 | 会社都合 |

|---|---|---|---|

| 10年 | 32歳 | 1,125 | 1,448 |

| 15年 | 37歳 | 2,093 | 2,559 |

| 20年 | 42歳 | 3,468 | 4,081 |

| 25年 | 47歳 | 5,073 | 6,156 |

| 30年 | 52歳 | 7,507 | 7,762 |

| 33年 | 55歳 | 7,968 | 8,897 |

| 定年 | – | – | 11,495 |

※単位:千円。定年は同資料の定年モデル退職金。都内中小企業のモデルであり、全国平均ではありません。

同じ「大学卒」でも、勤続年数や退職理由によって金額は大きく変わる。自己都合退職か会社都合退職かによっても差があるため、早期退職や転職を考える場合は、退職理由による計算方法を確認しておきたい。

退職金を受け取ったら生活資金・税金・運用資金に分けて考える

退職金を受け取った後は、すぐに全額を投資へ回すのではなく、使う時期ごとに分けて考えよう。

まず、当面の生活費、医療費、住宅ローン、税金など、近いうちに必要になるお金は預貯金などで確保しておきたい。

次に、公的年金の見込み額を確認し、毎月の生活費との差額を把握する。日本年金機構の「ねんきんネット」では、将来受け取る老齢年金の見込額を試算できる。

そのうえで、10年以上使う予定がない資金がある場合は、分散投資やNISAなどを活用した長期運用を検討してもよいだろう。

たとえば、1,000万円を年4%で運用できた場合、税金・手数料を考慮しなければ年間40万円の運用益が見込める。ただし、これは単純計算の例であり、実際の運用成果を保証するものではない。投資信託や株式は値下がりすることもあり、元本割れの可能性がある。

退職金は、現役時代の給与とは異なり、まとまって一度に受け取ることが多い。焦って商品を選ぶと、リスクを取りすぎたり、手数料の高い商品を選んだりする可能性がある。

退職金の使い道に迷う場合は、以下のように整理しておこう。

- 1年以内に使うお金:生活費、税金、医療費、住宅ローンなど

- 数年以内に使うお金:リフォーム費、介護費、車の買い替え費など

- 10年以上使わないお金:長期運用を検討できる資金

- 家族に残したいお金:相続や贈与の方針も含めて検討する資金

受け取り額が大きいほど、投資だけでなく、税金、相続、保険、生活費の見直しも関係してくる。必要に応じて、金融機関、税理士、社会保険労務士、ファイナンシャルプランナーなどに相談し、複数の選択肢を比較するとよい。

退職金のこと、誰に相談する?

簡単な質問に回答するだけで、

あなたの条件に合う資産運用アドバイザーを紹介します

\ 簡単60秒!相談料は完全無料 /

退職金の確認は早めに|規程・支給予定日・手取り額を把握しよう

退職金がいつもらえるかは、民間企業、公務員、退職金共済、企業年金など、制度によって異なる。

民間企業では、退職金制度の有無、支給条件、支払時期が就業規則や退職金規程に定められている。公務員は法令や条例に基づいて支給され、国家公務員の場合は退職日から1か月以内が原則である。

中退共や企業年金の場合は、退職後の請求手続きや書類確認が必要になるため、会社からの案内だけでなく、共済や基金から届く通知書も確認しよう。

退職金が予定日を過ぎても振り込まれない場合は、就業規則や通知書を確認したうえで、人事・経理担当者に書面で問い合わせる。それでも解決しない場合は、労働基準監督署、総合労働相談コーナー、法テラスなどへの相談を検討したい。

また、退職金を受け取った後は、生活資金、税金、数年以内に使う資金、長期運用資金に分けて管理することが重要だ。

退職金の運用や預け先に迷う場合は、相談料、提案できる商品の範囲、手数料、リスク説明の有無を確認したうえで、専門家への相談を活用しよう。

出典

厚生労働省「モデル就業規則 第8章 退職金」

沖縄労働局「労働相談事例 退職・解雇Q2」

e-Gov法令検索「国家公務員退職手当法」

東京都例規集「職員の退職手当に関する条例」

中小企業退職金共済事業本部「退職金請求手続きの流れ(従業員)」

厚生労働省「令和5年就労条件総合調査の概況」(公開日:2023年10月31日)

東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)」(更新日:2025年1月17日)

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(改定日:2025年4月1日)

厚生労働省「確かめよう労働条件 賃金請求権の消滅時効が変わったと聞きました。どのようになったのでしょうか?」

日本年金機構「『ねんきんネット』による年金見込額試算」(更新日:2025年1月7日)

厚生労働省「労働基準行政の相談窓口」

法テラス「賃金・退職金に関するよくある相談」