- 複利効果が狙えるおすすめの投資信託が知りたい

- 新NISAを活用して複利を得たい

- 投資信託で複利効果を有効活用したい

2024年から新NISAが始まり、個人で投資をしようと考えている人も多いだろう。

株式や債券、投資信託で効果的な資産運用を実現させるためには、複利効果を活かすと良い。

とはいえ、今から資産運用をする場合、どのようなポイントを踏まえながら準備すると良いのだろうか。

そこで今回は、投資信託で複利効果を最大化させるために、どのような点に注意しながら対応すると良いか解説する。

新NISAで投資を検討している人は、参考にしてほしい。

投資信託における複利効果とは

投資信託は、投資家たちから集めた資金をファンドマネージャーが運用して、得た利益を投資家に還元する商品だ。

運用は銘柄により複利で行われるものもあれば、決算毎に分配金を受け取るタイプもある。

分配金を受け取らずに、複利で運用を続けると効果的に資産を増やしていける。

では、複利は投資において、どのような効果を及ぼすのだろうか。

以下の項目ごとに解説する。

- 単利と複利の違い

- 複利効果を生み出す投資期間

- 投資信託で複利効果を得る方法

それぞれ確認していこう。

複利効果の解説

複利は、運用で増えた利息部分を元金に組み込んで運用を続ける。

例えば、元金100万円を年利5%で運用したとする。

1年目は元金100万円に対して、利息が5万円になる。

2年目は、利息で増えた5万円と元金100万円を合わせた105万円が年利5%で運用される。

そのため、利息は5万2,500円となる。一方、複利と比較されるのが単利である。

単利は、利息部分を元金に含めずに運用する。先ほどの例でみると、元金100万円に対して年利5%で運用した場合、1年目の利息は5万円となる。

2年目は、1年目と同じく元金100万円に対して年利5%で運用するため、利息は5万円になる。

以上から、単利は元金のみを毎年運用するのに対して、複利は増えた利息を元金に組み込んで運用する。

そのため長期間になればなるほど、単利より複利の利益は増えていく。

複利効果を生み出す投資期間と金額

複利での運用効果が、投資期間によってどれほど違うのか、それぞれシミュレーションしながら確認していこう。

金融庁の「資産運用シミュレーション」を用いて、以下の条件でシミュレーションする。

- 毎月の積立金額

- 5万円

- 想定利回り

- 3%

- 積立期間

- 5年、10年、15年、20年、25年、30年で比較

元金に対して最終積立金額がいくらになったのか、増加率をそれぞれ確認してみよう。

| 積立期間 | 最終積立金額(円) | 元本(円) | 増加率 |

|---|---|---|---|

| 5年 | 3,232,336 | 3,000,000 | 107.7% |

| 10年 | 6,987071 | 6,000,000 | 116.4% |

| 15年 | 11,348,634 | 9,000,000 | 126.4% |

| 20年 | 16,415,100 | 12,000,000 | 136.7% |

| 25年 | 22,300,391 | 15,000,000 | 148.6% |

| 30年 | 29,136,844 | 18,000,000 | 161.8% |

複利効果を投資信託で得るポイント

投資信託で複利効果を最大化するには、以下のポイントを踏まえる必要がある。

- 分配金の再投資がされているか

- 長期積立投資ができるか

- 運用コストは低いか

分配金は、投資信託の決算時、利益を一部投資家に還元する方法である。

分配金は、投資信託の商品ごとに、年間の受け取り回数が異なる。分配金を受け取ると、複利効果が得られず、最終的な投資利回りが減少する。

複利効果を最大化させるためには、分配金を受け取らず再投資に回す仕組みになっているか確認すると良い。

株式や債券への投資と同じように、投資信託にもさまざまなリスクが生じる。

主なリスクは以下の通りだ。

- 価格変動リスク

- 株式や債券の価格が変動するリスク

- 信用リスク

- 債券や株式を発行する国や企業が破綻したり、利息や元金を支払えなくなるリスク

- 流動性リスク

- 保有している金融資産を売却したいと思っても、取引数が少なくすぐに売却できないリスク

- カントリーリスク

- 国や地域の情勢や経済状態によって、資産価値が増減するリスク

このようなリスクが生じると、長期積立投資ができない。

そのため、銘柄選びなどがより重要になるだろう。最後に、運用コストの削減も重要なポイントになる。

コストが低ければ、投資に回す資金が増えるため、複利による効果を得やすい。

一般的に、投資信託にかかる主なコストは以下の通りである。

- 購入時手数料

- 購入時にかかる手数料(新NISAのつみたて投資枠で購入できる 投資信託は購入時手数料が無料))

- 運用管理費用(信託報酬)

- 投資信託を保有中に日々かかる手数料

- 信託財産留保額

- 投資信託を解約した場合にかかる手数料

この中でも運用管理費用(信託報酬)は商品を持っている間、ずっとかかり続けるため、できるだけ低いファンドを選ぶ必要がある。

新NISAを活用した複利投資戦略

2024年から新NISAがスタートしたが、制度の概要や複利効果との関係性について、以下のポイントを踏まえながら解説する。

- 新NISAのメカニズムと複利効果との関係性

- 新NISAで投資信託を選ぶポイント

- 新NISA利用時の注意点

それぞれ確認していこう。

新NISAのメカニズムと複利効果との関係性

新NISAは、株式や投資信託といった商品から得た利益が非課税となる制度である。

原則として、株式や債券の運用から得た利益には、約20%の税金がかかる。

所得税で15%、住民税は5%の課税となるので、仮に100万円の利益が出た場合、所得税や住民税は以下の金額を納める必要がある。

- 所得税

- 15万円

- 住民税

- 5万円

一方、新NISAでは投資で得た利益が非課税となるので、利益はそのまま受け取れる。

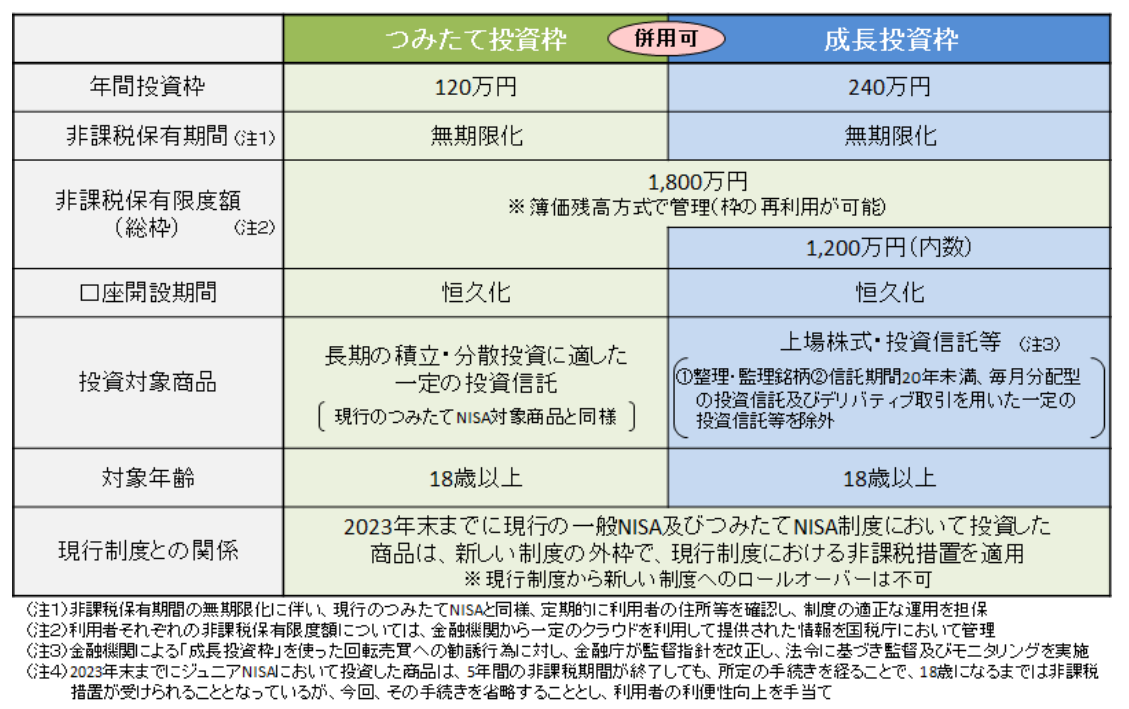

新NISAの特徴は、下図の通りである。

新NISAでは非課税保有期間が無期限化されたので、いつでも投資で得た利益を非課税で受け取れる。

そのため、長期間の積み立て投資ができれば、複利での効果も最大化できるだろう。

新NISAで投資信託を選ぶポイント

新NISAで投資信託を選ぶ場合、以下の項目を踏まえて選ぶと良いだろう。

- 純資産残高の推移

- コスト面(信託報酬や信託財産留保額)

純資産残高は、投資家から集めた資金の残高を意味する。

純資産残高が高ければ、それだけ投資家からお金を集めている商品だといえる。

つまり、人気の投資信託であるということだ。

投資信託は純資産残高が30億円未満になると、繰上償還が検討される。

理由は2つある。

ひとつはポートフォリオの構築が困難になること。

30億円を割り込んでさらに減少していくと、投資信託の最大のメリットである分散投資がしにくくなる。

一定の分散投資効果が得られるポートフォリオを構築するためには、ある程度の資金力が必要になるからだ。

もうひとつの理由は、30億円の純資産残高では、運用会社としての利益が得にくくなることだ。

30億円では純資産残高から費用を引くと赤字になってしまい、そのままファンドを運用し続けても、運用会社としては利益が出ない。

そのため、できるだけ早いうちに繰上償還させるのだ。

したがって、純資産残高が30億円以上あれば、当面、繰上償還のリスクは避けられるが、できれば100億円以上の純資産残高を持ったファンドを選んだ方が無難である。

コスト面は先に解説した通りだ。

新NISA利用時の注意点

新NISAの注意点は、運用によって損失が出た場合、他の運用商品と損益通算ができない。

また、損益通算をしてもまだ損失が生じている場合、最大で3年損失を繰り越すことができる「繰越控除」もできない。

投資に慣れていないと、少しのマイナスで怖くなり、すぐに売却してしまうことがある。

市場は短期で見ると上がったり下がったりを繰り返すものだが、下がっても時期を待てば再度上昇するものだ。

そこまでの我慢ができずに売ってしまうと、損失が確定してしまう。

その結果、短期での売買が繰り返されてしまい、結果として損失を繰り返してしまう。

複利効果を活かせる!おすすめの投資信託を紹介

複利効果のある投資信託はたくさんの種類があるが、どのような銘柄があるか確認する。

今回は、以下の項目ごとにおすすめの投資信託を提案する。

- 分配金再投資型の投資信託

- 購入時手数料や信託報酬が低い投資信託

- 新NISAやiDeCoで選べる投資信託

それぞれのポイントについて確認しよう。

分配金再投資型の投資信託

分配金が再投資される投資信託は、日興アセットマネジメント株式会社の「インデックスファンド225」がある。

決算時に、利子や配当収入を中心に分配を実施するが、分配金額は委託会社が決定する。

ただし、分配対象額が少額の場合には分配を行なわないこともある。

たいていの投資信託は、分配対象金額が少額の場合には分配を行わない。

購入時手数料や信託報酬が低い投資信託

購入時手数料や信託報酬が低い投資信託は「e-Maxis Slim 全世界株式(オールカントリー)」である。

「e-Maxis Slim 全世界株式(オールカントリー)」は、全世界の株式を投資対象としているので、資産の分散効果を出しながら投資できる商品である。

購入時の手数料はかからない。

さらに、信託報酬は年0.005775%以内と設定されているので、他の投資信託に比べて信託報酬が低い点もメリットである。

新NISAやiDeCoで選べる投資信託

新NISAやiDeCoで選べる投資信託は「e-Maxis Slim(S&P500)」がある。

「e-Maxis Slim(S&P500)」は、つみたて投資枠と成長投資枠どちらの枠でも利用できる投資信託である。

また、iDeCoでも「SBI証券」「マネックス証券」「松井証券」「auアセットマネジメント」で準備できる。

購入時の手数料はかからず、信託報酬は年0.09372%以内と設定されている。

「e-Maxis Slim 全世界株式(オールカントリー)」と同様、他の投資信託に比べて信託報酬が低い点もメリットである。

投資信託を活用した資産運用の相談はどこにすべき?

新NISAで資産運用を効率よく実施する場合、世帯や資産の状況、また将来の投資目標を見据えながら資産運用をする必要がある。

投資目標を達成させるためには、ポートフォリオや投資計画の策定が必要なので、高度な専門知識や経験が必要になる。

投資の経験がない人には、自身で銘柄を選択するのはハードルが高い。

そこで、今回は資産運用の専門家であるIFAに相談するメリットについて解説する。

投資信託を活用した資産運用における専門家の重要性

投資信託の活用は、専門家への相談が重要である。

投資信託を選ぶ場合、投資目標やどのタイミングで資産を増やしたいのかなどで、選ぶ銘柄が変わってくる。

そのため、特に初心者はどのような投資信託を選ぶべきか、自分では判断がつかないケースもある。

そのため、専門家のサポートをもとに、投資信託を選ぶのが効果的である。

目標とする運用成果を達成させるためには、資産運用に関する知識や経験が豊富な専門家であるIFAに相談すると良い。

IFAの役割とメリット

IFAに相談すると、それぞれの状況に合った適切なポートフォリオや投資額をいくらにするべきか相談できるメリットがある。

自分に合った資産運用のやり方についてアドバイスが受けられるだけでなく、IFAは、幅広い投資手段の中から自分に最適な金融商品を紹介してもらえる点もメリットだ。

IFA検索サービス「わたしのIFA」の活用法と利用推奨

最適なIFAを見つけるためにも、プラットフォームを経由して、自身の相談内容を得意分野としているアドバイザーを見つけると良いだろう。

「わたしのIFA」は、投資が初めての人でも安心して利用できる無料のIFA検索プラットフォームなので、気軽に利用してみてほしい。

まとめ

投資信託で複利効果を最大化するための方法について解説した。

分配金の再投資や、長期積立投資をしながら運用コストを低くすれば、複利効果が最大化できる。

複利効果を得やすいおすすめの投資信託も紹介したが、投資信託にまつわる疑問や不安があれば専門家からアドバイスを受けると良い。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「わたしのIFA」を活用し、あなたに合ったIFAをみつけると良い。

投資信託の複利効果に関するQ&A