-14.png)

- 医師におすすめの投資法が知りたい

- 医師の資産運用の実態が知りたい

- 初心者でも取り組める運用法や投資のコツが知りたい

医師は平均収入が高い職業であり、「資産運用は急いで始めなくてもよい」と感じる方もいるかもしれない。

しかし、医師は収入の多くを労働収入に依存しやすく、税負担や退職後の生活費、開業資金、教育費などの大きな支出も想定される。

多忙で投資に時間をかけにくいからこそ、早い段階で目的を整理し、NISAやiDeCoなどの制度を活用しながら、無理のない運用の仕組みを作ることが重要だ。

本記事では、医師が資産運用を検討すべき理由、目的別に考えたい運用法、失敗を避けるための注意点を解説する。

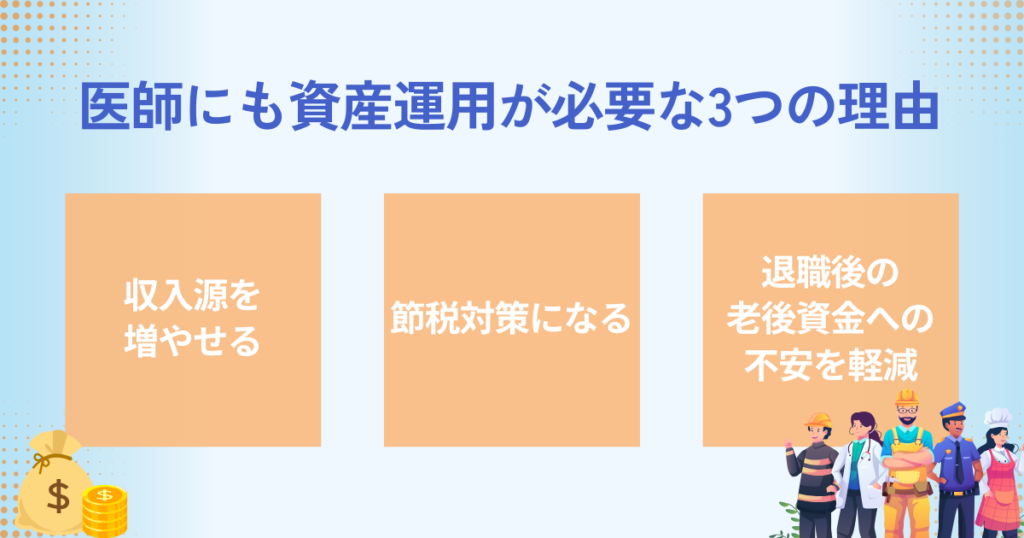

医師にも資産運用が必要な3つの理由|高収入でも備えが必要

厚生労働省が公表した「第25回医療経済実態調査の概要(令和7年11月26日公表)」によれば、令和6年度の平均給料年(度)額と賞与の合計は、一般病院(全体)の医師で1,484万5,784円、一般診療所(医療法人)の医師で1,098万9,889円だった。

医師は平均的に高収入を得やすい一方で、収入が多いほど所得税・住民税の負担も重くなりやすい。また、勤務医・開業医、診療科、当直や非常勤の有無によって収入や働き方は大きく異なる。

医師向けメディアのCareNet.comが20〜60代の医師1,005人を対象に行った2025年のアンケートでは、資産運用を「運用中」と回答した割合は全体で64.7%だった。年代別では20代、30代、40代がそれぞれ71.4%、78.5%、75.6%と7割を超えており、若い世代ほど資産運用に取り組む割合が高い傾向が示されている。

ただし、これらの調査は対象者や回答方法に偏りがある可能性もあり、すべての医師にそのまま当てはまるわけではない。重要なのは「周囲がやっているから始める」ことではなく、自分の収入・支出・家族構成・キャリアプランに合わせて、必要な備えを考えることだ。

証券アナリスト 平行秀

証券アナリスト 平行秀医師は高収入である一方、労働時間が長く、収入源が本業に偏りやすい職業でもあります。

投資で短期的な利益を狙うよりも、将来の支出や退職後の生活を見据えて、仕組み化された運用を早めに整えることが大切です。

医師が資産運用を検討すべき主な理由は、以下の3つである。

- 労働収入以外の収益源を育てられる

- 制度を活用すれば税負担を抑えやすい

- 退職後や働き方の変化に備えられる

それぞれ詳しく見ていこう。

労働収入以外の収益源を育てられる

医師が資産運用を検討する理由の一つは、本業以外の収益源を少しずつ育てられることだ。

医師の収入は比較的高いものの、多くは診療や当直、非常勤などの労働時間に支えられている。体調不良、育児・介護、勤務先の変更、開業準備などで働き方が変われば、収入が一時的に下がる可能性もある。

株式や投資信託の配当・分配金、不動産の家賃収入などは、元本割れや空室などのリスクを伴うものの、本業とは異なる収益源になり得る。

特に多忙な医師の場合、頻繁な売買で利益を狙うよりも、長期・分散・積立を基本にして、資産が働く仕組みを作る考え方が現実的だ。

証券アナリスト 平行秀医師のように時間資産が限られている職業では、運用を「手間をかけて増やすもの」ではなく、「継続しやすい仕組み」として設計することが重要です。労働収入に依存しすぎない状態を少しずつ作ることで、将来の選択肢が広がります。

iDeCoなどを活用すれば税負担を抑えやすい

医師は所得が高くなりやすいため、税負担の重さを感じる人も多い。資産運用そのものが必ず節税になるわけではないが、制度を正しく使えば税負担を抑えながら資産形成を進められる。

たとえば、iDeCo(個人型確定拠出年金)では、掛金が全額所得控除の対象となる。所得税率・住民税率が高い人ほど、所得控除による税負担軽減の効果を実感しやすい。

また、NISAでは一定の投資枠内で上場株式等の配当や譲渡益が非課税となる。NISAは掛金の所得控除はないが、運用益に税金がかからないため、長期運用との相性がよい。

不動産投資でも、建物などの減価償却費を必要経費に算入できる場合がある。ただし、節税効果だけを目的にすると、空室や修繕費、金利上昇、売却価格下落によって収支が悪化することもある。税金だけでなく、投資全体の採算を確認することが欠かせない。

退職後や働き方の変化に備えられる

資産運用は、退職後の老後資金だけでなく、働き方の変化に備える意味でも重要だ。

医師の場合、定年後も非常勤や嘱託で働く選択肢はある。しかし、年齢や体力、家庭事情、勤務先の状況によって、希望通りに働き続けられるとは限らない。

また、開業を考える場合は、自己資金、設備投資、運転資金、借入返済なども考慮する必要がある。子どもの教育費や住宅ローンなど、現役時代の大きな支出と老後資金の準備が重なることもあるだろう。

資産運用には価格変動リスクがあるため、短期で使う予定のお金まで投資に回すべきではない。一方で、10年、20年単位で使わない資金については、預貯金だけでなく、NISAやiDeCoなどを使って長期的に育てる選択肢がある。

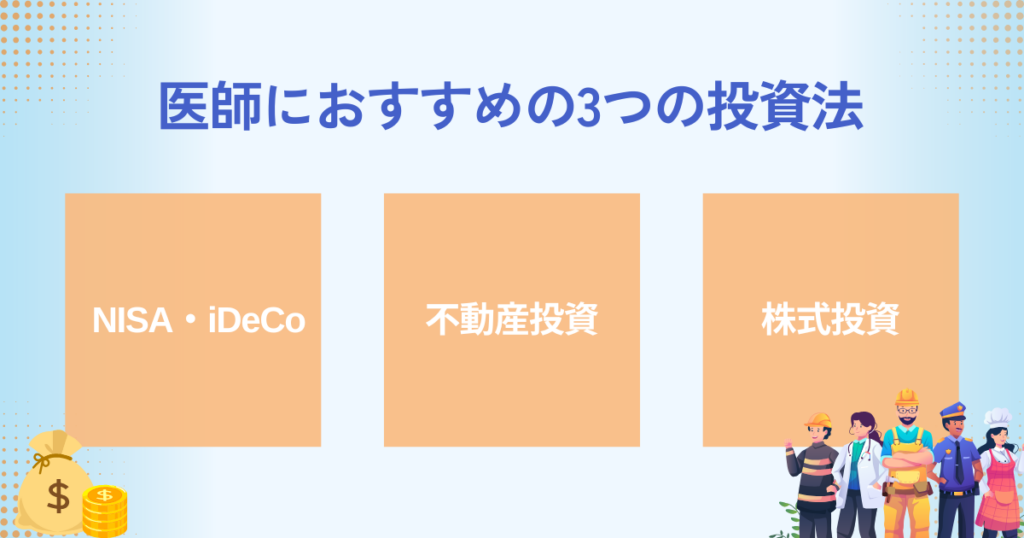

医師におすすめの資産運用3選|まずはNISA・iDeCoから検討

医師が資産運用を始める際は、手間、税制優遇、流動性、リスクのバランスを考える必要がある。

特に初心者や多忙な勤務医は、制度を理解しやすく、少額から始められるNISA・iDeCoを優先して検討し、そのうえで不動産投資や個別株式への投資を考えるとよい。

- NISA・iDeCo

- 不動産投資

- 株式投資

それぞれの特徴を整理すると、以下の通りだ。

| 運用法 | 向いている人 | 確認したい点 |

|---|---|---|

| NISA・iDeCo | 税制優遇を使いながら長期運用したい人 | NISAは所得控除なし。 iDeCoは原則60歳以降まで受取不可 |

| 不動産投資 | 家賃収入や実物資産を検討したい人 | 空室、修繕、金利上昇、売却価格下落 |

| 株式投資 | 値上がり益や配当を狙いたい人 | 価格変動、銘柄集中、減配・無配 |

税制優遇を受けながら資産運用したいならNISA・iDeCo

NISAとiDeCoは、医師が資産運用を始める際にまず確認したい制度だ。どちらも税制優遇があるが、目的と使い方は異なる。

証券アナリスト 平行秀高収入で税負担の大きい医師にとって、NISAとiDeCoは「増やす」と「税負担を抑える」を整理しやすい制度です。特に忙しい方は、毎月の積立設定を活用し、運用を習慣化するところから始めると続けやすくなります。

NISAは、一定の範囲で上場株式等の配当等や譲渡益が非課税となる制度である。令和6年以降のNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、非課税保有限度額は1,800万円(うち成長投資枠は1,200万円)とされている。

NISAは資金を自由に売却・引き出ししやすいため、老後資金だけでなく、将来の住宅資金、教育資金、開業準備資金などに備える運用にも使いやすい。ただし、NISA口座で生じた損失は、課税口座の利益と損益通算できない点に注意が必要だ。

一方、iDeCoは老後資金を作るための私的年金制度である。掛金は月5,000円から設定でき、加入者区分に応じた上限の範囲内で拠出できる。

勤務医の場合は勤務先の企業年金制度の有無、開業医の場合は国民年金の被保険者区分などによって、拠出できる上限額が異なる。政府広報オンラインでは、国民年金のみに加入する自営業者等は月6万8,000円、企業年金なしの会社員は月2万3,000円、企業年金ありの会社員・公務員は最大月2万円などと整理されている。

iDeCoは掛金が全額所得控除の対象となり、運用益も非課税で再投資できる。受取時には年金として受け取る場合は公的年金等控除、一時金の場合は退職所得控除の対象となる。

ただし、iDeCoは老後資金のための制度であり、原則として60歳以降でなければ受け取れない。教育費や開業資金など、60歳前に使う可能性がある資金はNISAや預貯金などと分けて考える必要がある。

| 制度 | 主なメリット | 注意点 |

|---|---|---|

| NISA | 運用益が非課税。資金を引き出しやすい | 所得控除はない。損益通算できない |

| iDeCo | 掛金が全額所得控除。運用益も非課税 | 原則60歳以降まで受け取れない |

医師が長期的に資産形成するなら、流動性を重視する資金はNISA、老後資金として使う予定の資金はiDeCoというように、目的別に使い分けるとよいだろう。

副収入と実物資産を検討したいなら不動産投資

不動産投資は、賃貸マンションやアパートなどの物件を購入し、貸し出すことで家賃収入を得る方法だ。

医師は収入が比較的安定していると評価され、金融機関から融資を受けやすいケースもある。ただし、審査結果や借入条件は勤務形態、年収、自己資金、既存の借入、物件の収益性などによって異なる。

借入を活用すれば自己資金だけでは買えない物件を購入できる場合があるが、空室時でもローン返済は続く。金利が上昇すれば返済負担が増える可能性もあるため、「融資を受けられるか」だけでなく「無理なく返済できるか」を確認することが重要だ。

また、物件管理を不動産管理会社に任せれば、入居者募集、家賃回収、クレーム対応などの手間を減らせる。ただし、管理委託費がかかり、管理会社の対応品質によって収益性や入居者満足度が変わることもある。

税務面では、建物などの取得価額を耐用年数に応じて減価償却し、必要経費に算入できる場合がある。しかし、節税効果だけを目的にすると、物件価格の下落、修繕費、入居率低下などで総合的な損失が出ることもある。

不動産投資は家賃収入を得られる可能性がある一方、投資額が大きく、売却にも時間がかかりやすい。購入前には、立地、築年数、修繕履歴、想定利回り、空室率、出口戦略まで確認したい。

証券アナリスト 平行秀不動産投資は、医師の与信を活かしやすい一方、物件選定を誤ると損失額も大きくなります。

「節税になるか」だけでなく、家賃収入、修繕費、ローン返済、売却時の価格まで含めた収支を確認することが重要です。

値上がり益と配当を狙いたいなら株式投資

株式投資は、企業の株式を購入し、値上がり益や配当金を狙う資産運用法である。

医師はまとまった余裕資金を準備しやすい場合もあるが、資金があるからといって個別株に集中投資するのは避けたい。企業業績の悪化、市況の変化、為替、金利などによって株価は大きく下落する可能性がある。

また、配当金も企業の業績や方針によって変わる。高配当株を選んでも、減配や無配になることがあるため、配当利回りだけで投資先を決めるのは危険だ。

個別銘柄の分析に時間をかけにくい場合は、投資信託やETFを活用する方法もある。投資信託は複数の株式や債券などに分散投資しやすく、個別銘柄を一つずつ選ぶ負担を減らせる。

ただし、投資信託も元本保証ではなく、基準価額は市場環境によって変動する。信託報酬などの手数料もかかるため、商品を選ぶ際は投資対象、手数料、運用方針を確認しよう。

株式投資は資産成長を狙える一方で、リスク管理が欠かせない。医師のように本業が忙しい場合は、短期売買よりも、長期で保有できる商品や分散性の高い投資信託を中心に検討すると続けやすい。

証券アナリスト 平行秀株式投資はリターンを狙える一方、価格変動も大きくなりやすい投資です。多忙な医師は、頻繁に売買するよりも、分散された商品を長期保有するなど、自分が管理できる範囲に投資を絞ることが大切です。

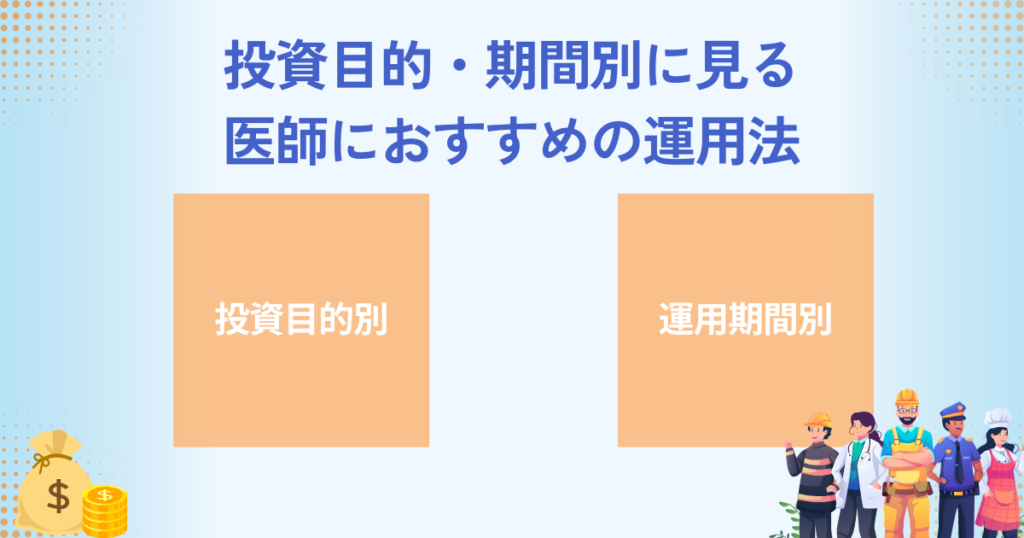

目的・期間別|医師の資産運用の選び方

資産運用を始める前に、まず「何のために」「いつまでに」「いくら必要か」を整理しよう。

同じ医師でも、勤務医か開業医か、家族構成、住宅ローン、教育費、退職時期、開業予定の有無によって適した運用法は異なる。

投資目的別|税制優遇・老後資金・副収入で使い分ける

投資目的別に考えると、以下のように整理しやすい。

| 投資目的 | 向いている運用法 | 確認したい点 |

|---|---|---|

| 税制優遇を使いたい | NISA・iDeCo | NISAは運用益非課税、iDeCoは掛金所得控除 |

| 老後資金を作りたい | iDeCo NISA | iDeCoは原則60歳以降。NISAは引き出しやすい |

| 副収入を得たい | 不動産投資 配当株 | 空室、減配、価格下落、管理負担 |

| 資産成長を狙いたい | 株式投資 投資信託 | 価格変動と銘柄集中のリスク |

証券アナリスト 平行秀投資は「何を買うか」よりも「何のために買うか」を先に決めることが重要です。目的が明確であれば、リスクの取りすぎや、税制優遇だけを理由にした投資判断を避けやすくなります。

節税や老後資金を重視するなら、NISAとiDeCoの違いを理解したうえで併用を検討するとよい。

NISAは運用益が非課税で、売却して資金化しやすい。一方、iDeCoは掛金が全額所得控除となるが、原則60歳以降まで受け取れない。

不動産投資や株式投資は、リターンを狙える一方で、価格変動や空室、金利上昇、個別企業の業績悪化といったリスクがある。目的が曖昧なまま始めるのではなく、必要資金と許容できる損失額を決めてから検討したい。

運用期間別|短期で使うお金は投資に回しすぎない

運用期間別に考える場合は、短期で使う予定の資金をリスク資産に回しすぎないことが重要だ。

| 運用期間 | 考え方 | 主な選択肢 |

|---|---|---|

| 短期 | 数年以内に使う資金は安全性を優先 | 預貯金など |

| 中期 | 目的と時期を決め、リスクを抑えて運用 | NISA 投資信託 |

| 長期 | 老後資金や長期資産形成を目的に運用 | NISA iDeCo 株式投資 |

| 超長期 | 融資や管理も含めて長期収支を確認 | 不動産投資 |

たとえば、数年以内に開業資金や教育費として使う予定があるお金は、価格変動の大きい株式や投資信託に大きく回すと、必要な時期に元本割れしている可能性がある。

一方で、10年以上使う予定がない資金であれば、NISAを活用して投資信託や株式を長期保有する選択肢がある。老後資金として60歳以降まで使わない資金なら、iDeCoも検討しやすい。

不動産投資は、購入後すぐに大きな利益を得るものではなく、入居状況、修繕、ローン返済、売却まで含めた中長期の収支で判断する必要がある。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

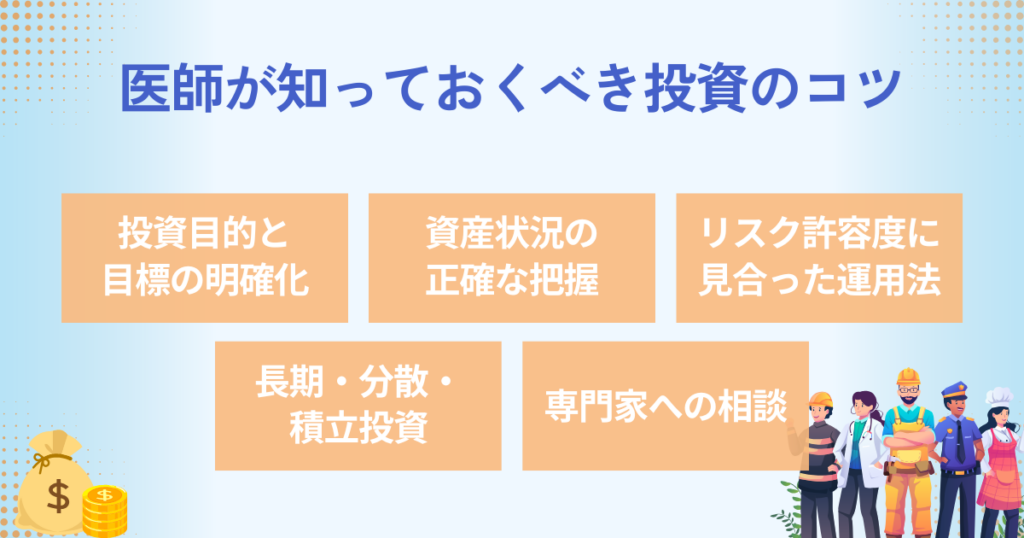

医師が知っておくべき投資のコツ

ここからは、医師が資産運用を始める前に押さえておきたいコツを解説する。

投資目的と目標額を明確にする

資産運用では、何を達成したいのかを最初に決めることが重要だ。

「65歳までに老後資金を準備したい」「子どもが大学に進学するまでに教育費を確保したい」「将来の開業資金を作りたい」など、目的と期限を具体化すると、必要な運用額やリスク許容度を判断しやすくなる。

目的が曖昧なまま投資商品を選ぶと、短期で使う予定の資金を値動きの大きい商品に回したり、逆に長期で運用できる資金を預貯金だけに置いたりする可能性がある。

まずは、老後資金、教育費、住宅ローン、開業予定、親の介護費用などを洗い出し、優先順位を決めておこう。

証券アナリスト 平行秀多忙な医師ほど、最初に目的を明確にすることが大切です。目的が決まっていれば、情報に振り回されにくくなり、投資額や商品選びも無理のない範囲に収まりやすくなります。

資産状況と負債を正確に把握する

投資を始める前には、自分の資産と負債を整理しよう。

資産には、現金、預金、株式、投資信託、不動産、保険、退職金見込み額などがある。負債には、住宅ローン、教育ローン、開業資金の借入、車のローンなどが含まれる。

医師は収入が高くても、住宅ローンや開業資金の借入が大きい場合、実際に投資へ回せる余裕資金は限られることがある。

また、生活防衛資金も確保しておきたい。目安として、生活費やローン返済、教育費などを踏まえ、半年から1年程度の生活費を現金で確保したうえで、余剰資金を投資に回すと安心だ。

資産状況を把握することで、無理な借入や過度なリスクを避けやすくなる。

リスク許容度に合った運用法を選ぶ

リスク許容度とは、投資で損失が出たときに、経済的・心理的にどこまで受け入れられるかを示す考え方である。

同じ年収の医師でも、独身か家族がいるか、住宅ローンがあるか、開業予定があるか、退職まで何年あるかによって、取れるリスクは異なる。

たとえば、近いうちに開業資金が必要な人は、値動きの大きい投資に資金を集中させるべきではない。一方、退職まで20年以上あり、生活防衛資金も十分にある人は、長期で株式や投資信託を持つ選択肢を検討しやすい。

重要なのは、相場が下がったときにも継続できる範囲で投資することだ。勤務中に値動きが気になって診療に集中できないような投資額や商品は、自分のリスク許容度を超えている可能性がある。

長期・分散・積立投資を基本にする

医師が資産運用を続けるうえでは、長期・分散・積立投資を基本にするとよい。

長期投資は、短期的な値動きに過度に反応せず、時間をかけて資産形成を目指す方法である。分散投資は、投資先を複数に分けることで、特定の資産や銘柄の不調による影響を抑える考え方だ。

積立投資は、毎月一定額を投資する方法で、買うタイミングを分散しやすい。忙しい医師でも、証券口座で自動積立を設定すれば、日々の相場を細かく確認しなくても運用を続けやすい。

ただし、長期・分散・積立投資でも元本保証はない。市場全体が下落する時期には、投資信託や株式の評価額が下がることもある。だからこそ、短期で使う資金を分け、余剰資金で継続することが大切だ。

専門家へ相談するときは手数料と立場を確認する

資産運用には、NISA、iDeCo、株式、投資信託、不動産、保険、相続対策など、さまざまな選択肢がある。多忙な医師がすべてを自分だけで調べ、判断するのは簡単ではない。

そのため、金融アドバイザー、ファイナンシャルプランナー、税理士などの専門家に相談するのも一つの方法だ。

ただし、専門家に相談する場合も、提案される商品をそのまま選ぶのではなく、手数料、リスク、解約条件、利益相反の有無を確認しよう。

特に不動産投資や保険、ヘッジファンドなどは、商品内容が複雑で手数料や換金条件も異なる。相談先がどの範囲まで助言できるのか、商品販売による報酬を受け取るのかも確認しておくと安心だ。

医師の資産運用は、専門家に相談しよう

ここでは、医師が資産運用で陥りやすい失敗と、専門家に相談する際に確認したいポイントを解説する。

医師の資産運用によくある失敗

医師の資産運用でよくある失敗は、以下の通りだ。

- 目的を決めずに商品から選んでしまう

- 不動産や個別株などに資産を集中させる

- 税制メリットだけで投資判断をしてしまう

- 手数料や解約条件を確認せずに契約する

医師は安定した収入がある分、まとまった金額の投資を提案されることもある。しかし、高収入であることと、投資リスクに耐えられることは同じではない。

特に、不動産投資では借入額が大きくなりやすく、個別株では特定企業の業績に資産が左右されやすい。税制優遇がある商品でも、流動性や価格変動リスクを確認しなければ、必要な時期に資金を使えないことがある。

また、金融機関や投資会社から提案された商品を検討する際は、手数料、リスク、解約条件、運用期間、元本割れの可能性を確認する必要がある。

資産運用で失敗を避けるには、まず目的と資産状況を整理し、そのうえで商品を選ぶ順番が大切だ。

医師の資産運用を専門家と進めるべき理由

医師は本業が忙しく、投資や税務の情報を常に追い続けるのが難しい。専門家に相談すれば、自分の資産状況やリスク許容度に応じて、選択肢を整理しやすくなる。

たとえば、勤務医と開業医では、使える制度や税務上の論点が異なる。住宅ローン、開業資金、退職金、相続、法人化なども絡む場合、自分だけで判断すると見落としが生じやすい。

ただし、専門家に相談する際も、提案内容を鵜呑みにするのではなく、なぜその商品が必要なのか、他の選択肢はないのか、手数料はいくらかを確認したい。

資産運用の相談先を選ぶ際は、商品販売を前提とした相談なのか、中立的な助言を受けられるのか、税務や相続まで相談できるのかを比較しよう。

医師の資産運用は目的別にNISA・iDeCo・不動産・株式を使い分けよう

医師は平均的に高収入を得やすい一方で、労働収入への依存、税負担、退職後の生活費、開業資金や教育費など、資産形成で考えるべき課題も多い。

資産運用を始めるなら、まずは生活防衛資金を確保し、目的と期限を整理したうえで、NISAやiDeCoなどの制度を検討しよう。

NISAは運用益が非課税で、資金を引き出しやすい。iDeCoは掛金の所得控除がある一方、原則60歳以降まで受け取れない。不動産投資や株式投資はリターンを狙えるが、空室・金利上昇・価格下落・銘柄集中などのリスクがある。

医師の資産運用では、商品を先に選ぶのではなく、老後資金、教育費、開業資金、相続対策などの目的に合わせて、制度と投資先を組み合わせることが大切だ。

投資判断に迷う場合は、手数料や利益相反の有無を確認したうえで、信頼できる専門家に相談するとよいだろう。

証券アナリスト 平行秀限られた時間の中で、すべての投資判断を自分だけで行うのは簡単ではありません。目的とリスクを整理したうえで専門家を活用すれば、無理な投資を避け、長く続けられる運用計画を作りやすくなります。

医師の資産運用に関するQ&A

出典

厚生労働省「第25回医療経済実態調査の概要(令和7年11月26日版)」(公開日:2025年11月26日)

株式会社ケアネット「富裕層の医師はどれくらい?/医師1,000人アンケート」(公開日:2025年8月28日)

国税庁「No.1535 NISA制度」(改定日:2025年4月1日)

政府広報オンライン「iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説」(公開日:2024年12月16日)

国税庁「No.2100 減価償却のあらまし」(改定日:2025年4月1日)