急な出費でお金に困る時でもスピーディーに借入できるカードローンは非常に便利だ。

そのため、すぐに借入する予定がなくても申込を検討する方は多い。

しかし、カードローンは申込だけしてもいいのだろうか。

契約しても利用しないことで問題が起きることは避けたいものである。

今回はカードローンの申込だけをするメリット・デメリットについて解説する。

前もって契約しておいて損がないカードローンも紹介するので参考にして欲しい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンは申し込みだけしても大丈夫?

お金のやりくりを上手にしていても出費は突然生じるものだ。

そのような時のために、いつでも借入できるよう準備しておきたいと思うのは自然なことだろう。

自由な使い道で利用できるカードローンだが、すぐに借入するつもりがなくても申込だけしてもいいのか、覚えておきたい2つの点を解説する。

申込だけしておくこともできる

結論からいえば、カードローンは申込だけしておくことが可能である。

そして契約後すぐに借入しなくてはならないというルールもない。

契約には審査が必要であり、この審査に落ちて契約できない可能性がある。

いざという時に確実に借入できるよう前もって申込をするほうが安心だ。

また、実際に借入しようと思った時に方法が分からず手間取ることはあり得る。

緊急時に焦らないように借入・返済方法はしっかり確認しておこう。

通常は入会金や年会費もかからない

カードローンを契約すると、クレジットカードのように入会金・年会費などの余計な出費が生まれないか心配になる方もいるだろう。

しかし多くのカードローンでは基本的に入会金・年会費・カード発行費といった手数料が無料となっている。

申込だけをして利用していない場合でも同じだ。

借入・返済時にはATM手数料・振込手数料などがかかるが、所有だけでは維持費が発生することはまずない。

持っておいて損はないだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの申し込みだけをしておくメリットは?

カードローンは非常に便利だが、申込をためらう方もいるかもしれない。

そのような方にはぜひカードローンが選ばれている理由に注目して欲しい。

借入予定がなくてもカードローンを契約しておく2つのメリットを挙げよう。

申込をするべきか迷っている方の参考になるはずだ。

冠婚葬祭などの急な出費に備えられる

誰にとっても大きな出費が生じやすいタイミングといえば冠婚葬祭だろう。

まとまった現金が必要になるため、手持ちのお金では足りないこともある。

カードローンは利用目的がほとんど制限されず、冠婚葬祭にも利用できる。

契約だけしておけばいつでもこのような急な出費に備えられるのだ。

利用するカードローンによっては24時間365日借入でき、緊急時でも心強い。

旅行・美容代・資格取得のために受講する授業代など幅広く利用できる。

高額の出費の時に活用できる

突然事故に遭って大怪我をしたり急病が発覚したりすると、高額な医療費に悩まされる。

さらには働けなくなり、その他の生活費を賄うのにも苦労するだろう。

そのような高額な出費が生じる時にもカードローンが非常に役立つ。

借入限度額にもよるが、数百万円を借入することも可能だからだ。

たとえ定期預金に蓄えがあってもすぐに引出すのは難しい。

このような場合に一時的な資金としてカードローンは活躍してくれるだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの申し込みだけをしておくデメリットは?

出費はいつどのタイミングで発生するか分からないため、契約だけでも事前にしておくメリットは大きい。

しかし慎重になるべき点があることも知っておこう。

以下に4つのデメリットについて取り上げる。自分がカードローンを契約しておくことで同じ失敗をしないかどうか、よく検討してみて欲しい。

不要な借入をしてしまう危険がある

カードローンのいつでも自由に借入できるという強みは、使う人・使い方によっては不要な借入をしてしまう危険にもつながってしまう。

便利なあまり、お金が足りない時にカードローンに頼りがちになる人は多い。

本来は購入する必要がないものまで買ってしまうこともあるだろう。

不要な借入をしていると、いつの間にか返済が追いつかなくなってしまうかもしれない。

節度をもって利用する決意を固めておかなくてはならない。

ローンカードを家族に見られる危険がある

カードローンを利用するのは決して恥ずかしいことではないが、気まずさから家族に利用していることをバレたくないと考える方は多いだろう。

しかし基本的にカードローンでは借入に使用するローンカードが発行される。

そのため、思いがけずローンカードが家族の目に触れてしまう可能性は高い。

まだ利用していないとしても、ローンカードがあるとお金の問題を抱えていると思う家族もいるかもしれない。

揉め事が生じることも考えられるだろう。

ローンカードの盗難や紛失の危険がある

カードローンを契約した場合、多くの利用者はいつでも借入できるようにローンカードを持ち歩くはずだ。

ところが持ち歩くと盗難・紛失の危険に晒される。

持ち歩かず自宅に保管していたとしても、盗難のリスクが完全に防げるとはいえない。

その結果、第三者に不正利用される恐れもあるだろう。

ローンカードだけでなく、暗証番号・パスワード・IDなどの流出にも注意しなくてはならない。

防犯意識をしっかりもつことが重要である。

他のカードローン審査で不利になることがある

いくつかカードローンをもっておくなら状況に応じて使い分けられる。

とはいえ1つのカードローン審査が通過できても、他の審査まで通過できるとは限らない。

さらに、利用履歴がなくてもすでにカードローンと契約している事実が、追加で申込をしたカードローン審査を不利にする可能性もある。

これはその他のローン商品でも同じだ。

住宅ローン・自動車ローンなど、利用したいローン商品の審査が通過できず契約できない事態に陥るケースがある。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの申込の流れは?

カードローンを契約することを決めたなら、次に行うのはいよいよ申込である。

あらかじめ申込の流れを知っておくと、余裕を持って進められるだろう。

どのカードローンに申込をする際も必ず通る4つのステップに分けて解説する。

それぞれの段階で重要な点もまとめているため、ぜひ覚えておいて欲しい。

Web・自動契約機・電話などで申込

重要な最初のステップは申込である。カードローンごとに申込方法が用意されているが、概ねWeb・自動契約機・電話での申込が一般的だ。

パソコン・スマートフォンでの操作に慣れている方は、Webでの申込が最も手軽でおすすめだ。

すぐにローンカードを受け取りたいなら自動契約機がいいだろう。

操作ミスが心配で、オペレーターと直接会話して申込したい方は電話が適している。

自分に合った申込方法を選び、指示に従って申込をしよう。

審査・必要書類提出

申込が完了したら審査が開始される。より丁寧な審査を行うために必要書類の提出が求められるため、案内に従って各自必要書類を提出しよう。

必要書類とは本人確認書類のことである。

基本的には運転免許証・マイナンバーカードといった顔写真入りのものが望ましい。

また、借入希望額が50万円以上もしくは他のローンなどの借入残高の合算が100万円を超える場合は、収入の詳細が分かる年収証明書類の提出も求められる。

提出はWebアップロード・FAX・郵送などの方法がある。

申込するカードローンで利用できるものから選び、不備がないよう確認して提出しよう。

審査では申込の内容・提出書類に間違いがなく、返済能力のある人物かどうかが調査される。

また、信用情報の記録も重要なポイントだ。

信用情報とはローン・キャッシュカードなどの履歴情報のことで、一定期間信用情報機関に保管される。

金融トラブルがあると審査に不利になるため注意しよう。

審査結果通知

審査結果が出たらメールもしくは電話にて結果が通知される。

審査が早いカードローンでは、申込したその日に審査回答を受けられることも十分あり得る。

連絡を取り損ねて結果の確認が遅れないことは避けるべきだ。

メールは迷惑メールフォルダに入るケースがあるため、審査結果が出るまでは逐一確認して欲しい。

申込をした時間帯が営業時間外だった、または借入希望額が大きいなどの理由により審査に時間がかかることもある。焦らず連絡を待っていよう。

契約・利用開始

審査通過の連絡を受けたら契約手続きを行い、ローンカードを発行する。

自動契約機で発行するか、郵送されたローンカードを受け取ることになる。

カードレスが選択できるカードローンであれば、ローンカード発行を待たずに利用開始が可能だ。

郵送物もなく、契約だけしておくのも安心だろう。

借入する際はカードローン会社のATM・提携ATM・口座振込が利用できる場合が多い。

利用しやすい方法を選んで利用しよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを申し込みだけしておいて使わないとどうなる?

利用予定がない段階でカードローンを契約すると、借入する機会がなく使わないままになってしまうとも考えられるだろう。

そのような場合はどうなるのだろうか。

まず、2〜3年であれば大きな問題はない。

維持するための手数料もかからないため、本当に必要な時を見きわめて利用を開始すればよい。

しかし、それ以上となるとカードローンごとに決められた契約期間に注意しよう。

契約期間とはカードローン契約が有効な期間のことだ。

カードローンには、5年・10年など契約期間が決まってい。

その後は、契約に問題がなければ1年~数年ごとに自動更新され、新しいカードローンが発行されるのが一般的である。

もしこの更新時に収入・年齢をはじめ、契約を続けるのに問題があると見なされると契約が打ち切られる。

利用しないまま二度と使えなくなるかもしれないのだ。

また、新規契約では利用可能額が希望より小さいことがある。

契約後に増額申請ができるが、利用実績が全くないと増額の審査に通過できない可能性が高い。

利用実績とは契約してから経過している期間の長さではなく、借入・返済をトラブルなく行っている実績のことである。

一度審査に通過しているものの、利用しないままでは本当に返済能力がある人物かが判断できないため、いつまで経っても増額審査を通過できないだろう。

カードローンは怖いものかについての詳しい解説はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

申し込みだけしておくのにおすすめの銀行カードローンは?

今後利用する時のことを考慮すると、カードローン選びは重要である。

カードローンは様々な金融機関で扱われているため、特徴を比較して慎重に選択しよう。

まずは信頼度の高い銀行が扱うカードローンの中から、特におすすめしたい4つの銀行カードローンを紹介する。

それぞれの基本情報と魅力をチェックしよう。

楽天銀行スーパーローン

楽天銀行が提供する「楽天銀行スーパーローン」は来店・申込書類は一切不要で、全てWeb上で申込が可能だ。入会金・年会費は永年無料である。

楽天会員ランクに応じて審査優遇が受けられる特典に加えて、入会するだけで1,000ポイントの楽天ポイントが手に入る。※一部例外あり

利用残高に応じてさらに特典が得られるだろう。

金利は年1.9%~14.5%なので消費者金融の金利などと比較してみると違いが分かるだろう。また、満20歳〜62歳以下なら申込可能で、対応範囲も広い。

借入・返済は全国のATM・パソコン・スマートフォンから24時間365日利用可能だ。

手数料もかからず非常にお得に利用できる。

借入限度額は最大800万円のため、高額借入に向いている。

月々の返済は2,000円からで、自分のペースで返済計画を立てられるのも助かるだろう。

| 金利 (実質年率) | 年1.9%~年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

| 担保・保証人 | 不要 |

三井住友銀行カードローン

三井住友銀行が提供する「三井住友銀行」カードローンは、銀行カードローンには珍しくカードレス対応可能な点が魅力である。

三井住友銀行の預金口座をもっていなくても申込ができるが、預金口座をもっている方は利用中のキャッシュカードで借入可能だ。

通常の金利は年1.5%〜14.5%である。

しかし住宅ローンを借入中であれば年1.5%〜8.0%で利用できるため、利用者は検討する価値がある。

返済はATM・インターネットバンキングに加え、毎月自動引落される口座振替も選択可能だ。

返済日を忘れる心配がある方も不安が軽減されるだろう。

また、三井住友銀行ATMを利用する場合は時間外手数料も無料となる。

専用アプリ「SMBCダイレクト」を利用すればセキュリティ面も安心だ。

| 金利 (実質年率) | 年1.5%~年14.5% |

|---|---|

| 審査時間 | 最短当日 ※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合もございます。 |

| 融資速度 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 50万円を超える場合に必要 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳~満69歳以下 |

| 担保・保証人 | 不要 |

新システム移管に伴うSMBCダイレクトサービスの停止期間:5/4(日)18:00~5/5(月・祝)12:00

期間中はSMBCダイレクトサービスが停止となり三井住友銀行の口座情報との連携ができません。

申込の際は、口座を「持っていません」のボタンからお進みください。(詳細はこちら)

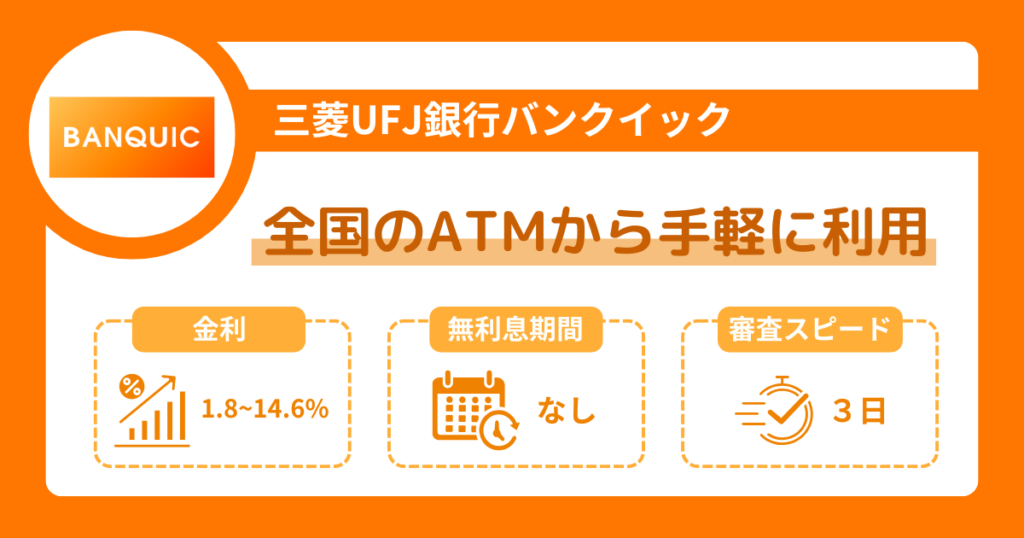

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行カードローンが提供する「バンクイック」は、三菱UFJ銀行の預金口座がなくても申込でき、提携ATMでも利用手数料が無料である。

カードはテレビ窓口もしくは郵送で受け取れるが、テレビ窓口で受け取る場合には自宅・勤務先への郵送物なしにでき、周囲にバレる心配がない。

Web申込なら24時間・土日でも行えるため、忙しい方でも申込しやすい。

利用限度額は最大800万円で、不要な借入も抑えられるだろう。

金利は年1.4%〜14.6%で、月々の返済は1,000円からと実に良心的である。

インターネットバンキングで返済でき、いつでも場所を選ばず確実に返済できる。

「バンクイックアプリ」なら利用可能額・次回返済日が一目で確認できるのも便利だ。

返済期日前にEメールでお知らせしてくれる安心感もある。

| 金利 (実質年率) | 年1.4%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 翌日以降(審査状況による) |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 申込までは可能 |

| 申込条件 | 満20歳から65歳未満 |

| 担保・保証人 | 不要 |

みずほ銀行カードローン

みずほ銀行が提供する「みずほ銀行カードローン」は、銀行カードローンの中でも特に上限金利が14.0%という低金利で利用できる点が優れている。

住宅ローンで借入中ならさらに年0.5%引き下げも可能だ。

みずほ銀行・E-netでは手数料が無料になるため、気軽に利用できるだろう。

申込はWeb・店舗・電話により可能。みずほ銀行の預金口座開設が必須となるため、すでにみずほ銀行で預金口座を保有している方にこそ利用して欲しい。

審査には最低2営業日ほどかかるが、口座開設済みでWeb申込をした場合は最短当日まで短縮できる。

キャッシュカードが利用でき、郵送物なしも可能だ。

返済は月々2,000円からで、毎月10日に返済用預金口座から自動引落される。

余裕がある月はATM・インターネットバンキングからの任意返済も可能だ。

| 金利 (実質年率) | 年2.0%~年14.0%※ |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| WEB完結 | 可能 |

| 申込条件 | 以下のすべての条件を満たす個人のお客さま ・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・ 安定かつ継続した収入の見込める方 ・ 保証会社の保証を受けられる方 ※ 外国人のお客さまは永住許可を受けている方が対象となります。※ 審査の結果によってはご利用いただけない場合がございます。 |

| 担保・保証人 | 不要 ※保証会社である株式会社オリエントコーポレーションまたは、アイフル株式会社が審査の上で保証 |

申し込みだけしておくのにおすすめの消費者金融カードローンは?

安心感のある銀行のカードローンも魅力的ではあるが、借入における手軽さの面では消費者金融のカードローンを利用したいと考える方もいるだろう。

そこで、申込だけでもしておきたい2つの消費者金融カードローンをご紹介しよう。

利用のしやすさで選びたいならまずチェックするべきカードローンだ。

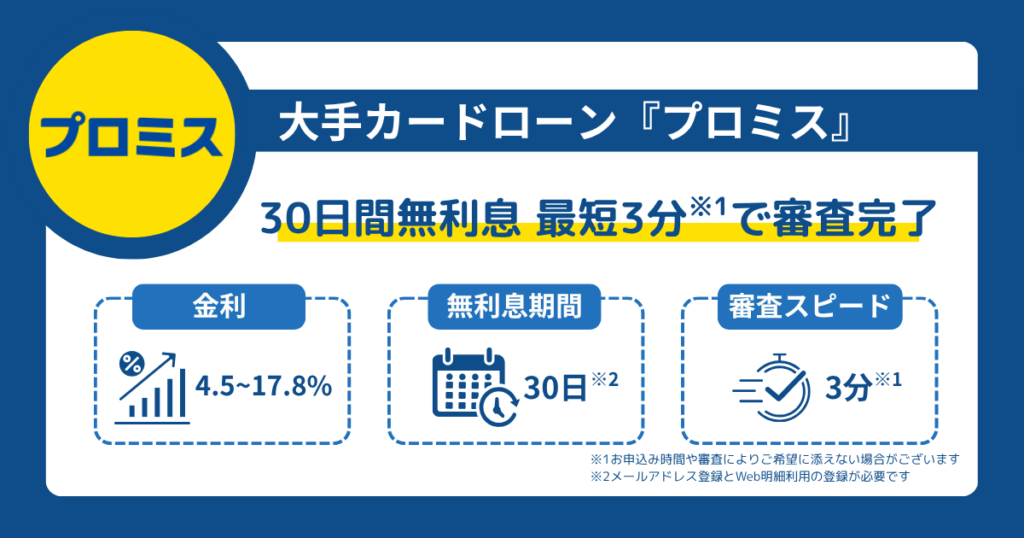

プロミス

SMBCコンシューマーファイナンス株式会社が提供する「プロミス」は、安定収入があればアルバイト・パート・主婦・学生でも申込できる。

銀行カードローンでは必ず実施される勤務先への在籍確認も原則行われないため、周囲にバレる心配もなく気軽に申込できるだろう。

魅力は審査・融資にかかる時間が最短20分である点だ。

平日の午前中に申込をしておけば、当日に借入できる可能性が高い。

初めて契約した方には、初回借入の翌日から適用される「30日間無利息サービス」が用意されている。

その後の金利は年4.5%〜17.8%だ。

満18歳〜74歳以下という幅広い世代が申込できる点も助かるだろう。

女性に嬉しい女性専用ダイヤル「レディースコール」も完備されている。

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

SMBCモビット

三井住友カード株式会社が提供する「SMBCモビット」は、申込から最短30分で審査が完了し、即日融資が可能である点が売りである。

手続きはWebで完結できる上に原則在籍確認なしだ。

余計な手間がかかる工程を一切排除したスピーディーさ・手軽さが頼りになる。

借入・返済もアプリ・Webから24時間いつでも可能。

最短3分で指定の預金口座に振込されるため、契約しておくといざという時に借入しやすい。

利用開始後は返済額の利息200円につき1ポイントのTポイントが貯まる。

1ポイント=1円相当として返済に利用できるのも便利である。

さらに、公式アプリからLINE Payへの直接チャージも可能だ。

日頃からTポイント・LINE Payを利用しているなら申込しておきたいカードローンである。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資速度 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

カードローンを申し込みだけしておく場合の注意点は?

カードローンの申込だけをしておくデメリットについて前述したが、デメリットとはいかないまでも注意しておかなければいけないことがある。

いつ契約または利用するかによって損を被る可能性があるのだ。

2つの注意点を確認して、今すぐ申込するかどうかをじっくり考えてみよう。

無利息期間が利用できなくなる可能性がある

消費者金融カードローンではお得な無利息期間のサービスを提供している場合がある。

この適用タイミングはカードローンによってさまざまだ。

初回の借入時から適用されるものもあれば、新規契約日から適用されるものもある。

後者だと契約したら早めに借入しないと無利息期間が活用できない。

申込だけしておきたいものの無利息期間を無駄にしたくないと思うなら、初回の借入時から適用されるカードローンを選ぶ方が賢明である。

さらに適用期間もあらかじめ確認しておこう。

より無駄なくお得にカードローンを利用するために、ぜひ無利息期間は大切に活用して欲しい。

信用情報機関にカードローンの申込の情報が登録される

カードローン審査などで重要となる信用情報に登録されるのは、遅延などの利用情報だけではない。

カードローンへの申込情報も含まれる。

申込したが審査通過できなかった場合も、審査落ちしたという情報が登録されてしまう。

そしてその情報は今後の審査に影響を与える可能性がある。

審査落ちの後に再度申込する際は申込情報が消えたのを確認してからにしよう。

申込情報は約6ヶ月記録されるため、その後申込するのがよい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの申し込みだけをしておきたいなら事前に情報をチェック

この記事ではカードローンを申込だけしておけるのかについて、関連する情報を詳しく解説してきた。

結論としては可能だが、注意も必要である。

申込・契約だけして利用しないままでいると、カードローンのよい点を十分に活用できない可能性がある。

そうならないためには事前確認が重要だ。

申込を検討しているカードローンの公式サイトをよくチェックし、自分にとって契約だけしておいて損がないと思えるカードローンを選択しよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。