- 30代で保険に加入する必要性があるのかどうか把握したい

- 30代が保険で備えるべきリスクやおすすめの保険商品を具体的に知りたい

- 自分に適した保険の選び方を知りたい

30代は結婚や出産などのさまざまなライフイベントを経験する年代である。

例えば新しい家族が増えるとライフスタイルが変化し、それに伴って必要な保障内容も変化するだろう。

20代では保険に入っていなかった方でも、新たに保険に加入するべきかと悩む方もいるのではないだろうか。

本記事では、30代の保険加入率や備えるべきリスクをもとに、30代における保険の必要性について解説を行う。

具体的なおすすめ商品や30代に合った保険選びのポイントについても述べるので、あなたが保険に加入する際の参考となれば幸いだ。

30代で生命保険に入っていない人の割合は?

「30代は保険に入るべきか」という疑問を解決するため、生命保険の加入率(30代で保険に入っていない人の割合)や30代が保険に入る必要性などを解説する。

30代で保険に「入っていない人」の割合

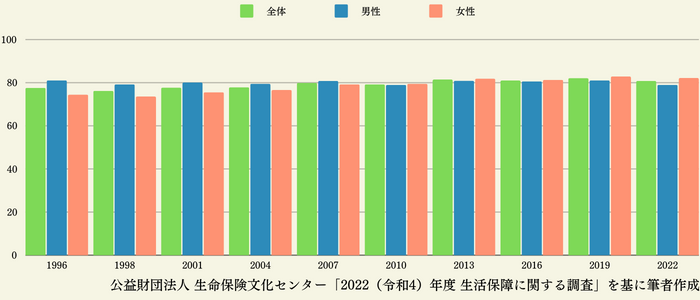

公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査(2023年3月)」によると、生命保険加入率(18~69歳)は全体で80.8%(18~79歳での集計は79.8%)となっていた。

1996年からの生命保険加入率を見ても、77~82%と約8割で推移している。

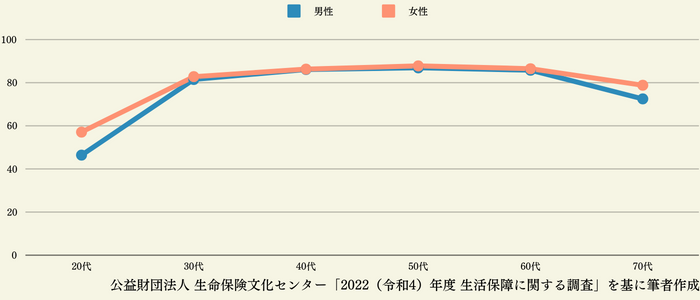

2022年度のデータを年代別に見てみると、20代は加入率が非常に低い反面、30代から急激に上昇しているのがわかる。

30代の生命保険加入率は男性81.5%、女性82.8%となっていた。

加入率のピークは50代ではあるものの、30代も80%を超えている。

男女とも、1996年より30代の生命保険加入率は80%前後で推移してきた。つまり、30代で生命保険に入っていない人の割合は約2割と少ないことがわかる。

30代から生命保険に入っていない人が減少する原因として、次のものが考えられる。

- 配偶者や子どもができて、自分1人だけの身体ではなくなったから

- 保障を受けながら、貯蓄型生命保険による資産形成で老後資金や教育資金を準備する人が増えるから

- 40~50代以降の健康リスク上昇に伴って、生命保険の必要性が増してくるから

- そもそも20代の加入率が低く、20代と比較して30代が相対的に見て高くなるから

では生命保険に入っていない人は、なぜ加入していないのだろうか。

全年代における、生命保険に入っていない理由としては次のものが挙げられる。

| 生命保険の非加入理由 | 割合(複数回答可) |

|---|---|

| 経済的余裕がないから | 37.6% |

| 生命保険の必要性をあまり感じていないので | 23.7% |

| 保険料が高いから | 16.7% |

| 生命保険についてよくわからないから | 12.9% |

| 年齢制限のため加入できないので | 10.9% |

| 貯蓄などの他の金融商品のほうが有利だと思うので | 8.6% |

| 加入を勧められたことがないので | 7.3% |

| 公的年金や公的医療保険、公的介護保険などの社会保障があるので | 7.1% |

| 自分に合った生命保険商品がないので | 4.9% |

| 生命保険が嫌いなので | 4% |

| 退職金や企業年金など会社の保障(福利厚生)があるので | 2.6% |

| 配当金が少ないから | 1.6% |

「経済的に厳しい」「生命保険の知識がない」「他の資産運用、社会保障、福利厚生で十分」といったものが、生命保険に入っていない理由として挙げられている。

しかし生命保険に加入している30代は多いものの、全員が必ず加入すべきという商品ではない。

あくまで30代の自分をイメージした上で、「本当に生命保険が必要か否か」を十分に検討してから加入するかを決定しよう。

30代が保険に加入するメリット・デメリット

30代が保険に加入するメリットは次の通りである。

- 40歳以降で加入するより、保険料が安くなる傾向がある

- 年齢層が若いので、選べる保険の選択肢や積立・運用金額が増やせる

- 自分が亡くなったときに、配偶者や子どもへ死亡保険金を残せる

- 病気やケガで働けなくなったときに、治療費や収入減に関する金銭的補助を受けられる

- 貯蓄型生命保険なら、満期保険金や解約返戻金による返戻が受けられる可能性がある

- 払込保険料に応じて、毎年生命保険料控除による所得控除が受けられる(年末調整や確定申告の必要あり)

一方で、30代が保険に加入するデメリットも見ていこう。

- 月々・年ごとに保険料の支払いが発生し、教育資金やマイホーム費用に回せる貯蓄が減る可能性がある

- 掛け捨て型保険だと貯蓄としてほぼ機能せず、保障が発生しない(病気やケガをしない)と保険料が無駄に感じる

- 貯蓄型保険の場合、契約期間が短いまま解約すると受け取れる解約返戻金が少なくなる

- インフレのリスクがある

このように、30代で生命保険に加入するのはメリットもデメリットも存在する。

人によっては、保険に入っていないほうが合っている可能性もある。

メリット・デメリットを踏まえた上で、本当に保険に加入すべきかを判断しよう。

30代で保険が必要な人の特徴

30代で保険が必要な人の特徴として、以下にまとめた。

- 公的保障だけでは、万が一のときの保障に不安が残る人

- 現在の貯蓄や収入では、大きな病気・ケガによる就業不能や死亡後の遺族の生活に不安が残る人(扶養する家族がいる人)

- 貯蓄が苦手で、万が一のための資金を自分では積み立てられないと判断した人

- 相続対策として、死亡保険金を準備しておきたい人

- 個人事業主・フリーランスなど公的保障が薄い人

生命保険に入ってない30代はわずか2割!30代におすすめの保険商品とは

ここからは30代におすすめの保険商品として、30代という年齢や性別で考えるべき保障内容や、30代におすすめしやすい具体的な保険商品を解説する。

30代という年齢・ライフスタイルで考えるべき保障内容

30代という年齢やライフスタイルなどによって、考えるべき保険商品の保障内容も異なってくる。

詳細な部分は個人の経済状況、生活環境、将来設計などによって変わるものの、選び方のおおまかな方向性を知っておくと、保険選びの判断材料になるだろう。

まず30代という年齢は、キャリア・プライベート面のいずれにおいても大きな転換期を迎える年代だ。

収入増加、転勤、結婚、出産、子育て、マイホーム購入などのライフイベントが発生するため、それに合わせた保障内容を選ぶのがよいだろう。

例えば30代既婚なら、配偶者や子どものことを踏まえた保障の検討が大切になる。

死亡保険金が出る生命保険(死亡保険や収入保障保険など)、満期保険金やお祝い金などによる教育資金積立ができる養老保険や学資保険、働けなくなったときの収入確保のための就業不能保険などが考えられるだろう。

老後に向けた資産形成を考えるなら、貯蓄型保険や個人年金保険を検討するのもよい。

30代未婚の場合なら、死亡保障よりも病気やケガで働けなくなったときの収入減をカバーする保障の充実を優先したい。

自分の死後に残しておくのは葬儀費用や遺品整理にかかるお金程度に留めておき、生存中に適用できる医療保障を重視することがおすすめだ。

性別で考えるべき保障内容

被保険者が男性・女性かでも考えるべき点は異なる。

例えば女性の場合は、30代から罹患率が増える乳がんなど、女性特有のがんへの備えを考えておく必要があるだろう。

また結婚や出産をきっかけに家庭に入る場合は、自分が病気・ケガによって動けないときに必要な家事代行サービス・託児サービスの費用をまかなえる保障を検討するのもよい。

30代全般におすすめの保険商品

ここからは、30代全般が利用しやすいおすすめの保険商品をいくつかピックアップした。

いずれも大手保険会社の人気商品であるため、比較検討の材料としてもぜひ利用してみてほしい。

今回は30代からのニーズがある、死亡保険、学資保険、がん保険、医療保険、就業不能保険を紹介する。

| 30代におすすめの 保険商品 | 概要 |

|---|---|

| 定期死亡保険 かぞくへの保険 (ライフネット生命) | 死亡保障に特化したシンプルな設計で、安い保険料、ライフステージやニーズに合わせた保険金額(500万円~1億円)・保険期間、ネットからの簡単申込を実現した保険商品 |

| クリック定期!Neo (SBI生命) | 30代からの加入でも月々の保険料300円台から設定できるリーズナブルさ、自由な保険期間設定、お手軽なネット申込み、同性パートナーへの死亡保険金受取人設定などを可能にした死亡保険 |

| 学資保険 みらいのつばさ (フコク生命) | 子どもの成長に合わせたS型と大学入学資金に重点をおいたJ型からタイプを選べ、2人以降の子ども加入時の保険料割引や出生前加入などが柔軟に行える学資保険 |

| アクサダイレクトのがん終身 (アクサダイレクト生命) | すべての部位のがんが対象になるがん保険で、がん診断給付金、がん手術給付金、がん入院給付金、抗がん剤治療給付金、退院後療養給付金など、ニーズに合わせたさまざまな主契約・特約を選べる特徴を持つ |

| 終身医療保険プレミアムZ (チューリッヒ生命) | リーズナブルな保険料で1,000種類以上の入院・手術の保障、がん保障、先進医療保障、女性特有の病気などに備えられる終身医療保険 |

| 働く人のたより (SBI生命) | 全疾病型、3疾病型、がん保障型から選べる就業不能保険で、会社員から個人事業主・フリーランスまで活用できる |

このように、「いつ保険に加入するか」で最適なプランは異なる。さらに同じ30代であっても、性別や独身・既婚などのステイタスによってその最適解は変わってくる。

年齢別におすすめの保険や30代におすすめの保険をまとめたこちらの記事も参考にしていただき、30代のあなたにあった保険選びのために役立ててほしい。

生命保険に入ってない方へ!30代に合った生命保険選びのポイント

ここからは、30代に合った保険選びに特化したポイントを解説する。

自分に合った保険を選ぶことの重要性

30代が保険を選ぶときにもっとも重要視すべきは、「自分に合った保険を選ぶこと」が挙げられる。

いくら優れた保障内容やリーズナブルな保険料の保険だったとしても、あなたのニーズからズレた商品だと満足行く保障を受けられず、支払った保険料が無駄になる可能性がある。

自分に合った保険を選ぶときは、次の点を意識するのがよい。

- 保険に加入する目的を明確にする(病気やケガに備えたい、働けなくなったときの収入減を確保したい、万が一のときに死亡保険金を残しておきたいなど)

- 現在の貯蓄状況や家計状況を洗い出し、保険料の支払いに回せる金額を算出する

- 生涯の保障を受けたいなら終身型、一定期間までの保障を受けたいなら定期型を検討する

適切な保険期間や保険料を設定する

あなたにとって適切な保険期間や保険料を設定することで、払込保険料に見合った保障を受けることが可能だ。

原則として、保険期間が長いほど払込保険料総額は高くなる。また保険金・給付金の設定金額や特約の付加数によっても保険料は変わる。

自分に合った保険契約とするためには、「将来的に給付金はいくら必要になるのか」「どのような保障を求めているのか」を事前に洗い出しておこう。

参考データとして、公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査(2023年3月)」より、2022年度(18~69歳統計)の民保生命保険加入金額(普通死亡保険金額)や年間払込生命保険料を紹介する。

| 全体 | 男性 | 女性 | |

|---|---|---|---|

| 生命保険加入金額 (全年代平均) | 1,136万円 | 1,632万円 | 739万円 |

| 生命保険加入金額 (30代平均) | 2,138万円 | 788万円 |

| 全体 | 男性 | 女性 | |

|---|---|---|---|

| 年間払込生命保険料 (全年代平均) | 19万9,000円 | 18万8,000円 | 17万8,000円 |

| 年間払込生命保険料 (30代平均) | 20万7,000円 | 14万7,000円 |

実際にシミュレーションしてみる

保障内容や保険金・保険金の金額、保険期間などを設定したら、実際にどれくらいの保険料がかかるのかシミュレーションすることが大切だ。

事前にシミュレーションして必要な保険料を算出し、あなたのライフプランや資金計画に沿った金額なのかを検討しよう。

またシミュレーションするときは、自分が生命保険に入っていないケースも想定して行い、比較検討することをおすすめする。

具体的なシミュレーションは、保険会社の公式ホームページにあるシミュレーションツールの活用や、保険会社の担当者への相談などで行う。

簡単なものならシミュレーションツールの活用、詳細なシミュレーションなら保険会社の担当者への相談がよい。

生命保険に入ってない30代の割合は約2割!ライフステージの変化による生命保険の必要性を理解しよう

本記事では、30代の保険加入率や備えるべきリスクをもとに、30代における保険の必要性について解説した。

30代になると、結婚や出産などでライフステージが変化する。そのため、今まで保険に入っていなかった方にも加入の必要性が出てくる。

とはいえ加入する保険の保障内容を充実させすぎると支出が膨らみ、むしろ家計の負担になりかねない。

保険料と保障内容のバランスには気を配るべきだろう。

おすすめの保険もいくつか紹介したが、これは一例にすぎず、最適な保険は個人の事情によっても変化する。

どの保険に入るべきか悩んでいる方がいれば、保険のプロに相談することも積極的に検討してほしい。

1人ひとりに合ったアドバイスをもらうことで、これまで保険に入っていなかった30代のあなたにとっても、最適な保険を選ぶことができるはずだ。

ただし保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そのようなときはマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけられる。

無料で利用できるので、ぜひ活用してほしい。