- 楽天銀行スーパーローンでどのくらい借入できるのか限度額を知りたい

- 楽天銀行スーパーローンからの具体的な借入方法を知りたい

- 楽天銀行スーパーローンの借入時に必要な書類について知りたい

楽天銀行スーパーローンは、ネット銀行ならではのスムーズな申し込み手続きや楽天会員へのサービス優遇が特徴の銀行カードローンだ。

特に楽天のサービスをよく使っている人や楽天銀行ユーザーは利用しやすいだろう。

また、さまざまな借入方法があるのも特徴だ。ただし、初めて借入するのであればどのように手続きするのかわからない人もいるだろう。

楽天銀行スーパーローンの金利も気になるところだ。

この記事では、楽天銀行スーパーローンでお金を借りる方法や借入に必要な準備、楽天銀行スーパーローンの審査、返済計画の立て方などについて解説する。

楽天銀行でお金をスムーズに借りて生活費の補填や趣味の買い物などに充てたい人は、ぜひ参考にしてほしい。

楽天銀行スーパーローンではじめて借入するときの限度額とは?

楽天銀行スーパーローンで初めて借入するときには、審査で決定された限度額が適用される。

限度額のおおよその目安はどれくらいだろうか。また、重要視されるポイントはどこだろうか。

借入額の目安は審査で見られるポイント、収入額や信用情報と限度額の関係性について解説する。

初回の借入限度額の目安

初回の借入限度額の目安としては、収入の3分の1程度が考えられるだろう。

消費者金融カードローンのような貸金業では総量規制が適用されるが、銀行カードローンは対象外となっている。

総量規制とは、貸金業法第13条の2に記載されているルールで、年収の3分の1以上の借入を禁ずるものだ。

とはいえ、審査通過後にいきなり多くの限度額が設定されるとは考えにくい。

楽天銀行スーパーローンの利用限度額は最高で800万円だが、年収が800万円に満たない人に初回から800万円の利用限度額が付与される可能性は低い。

よって、おおむね年収の範囲内で無理なく返済できる「収入の3分の1」程度が目安と考えられる。

ローン審査で重要視されるポイント

ローン審査で重要視されるのは、支払い能力と信用情報の2つだ。

支払い能力は「安定的に収入を受け取っているか」「ローンを完済できる収入が十分あるか」を見ている。

安定収入としては給与や事業所得(売上)などが考えられる。勤務先で安定収入を得られているかが最もチェックされているポイントだ。

信用情報は「これまでの支払い履歴」をチェックしている。信用情報にはこれまで使ったクレジット・ローンの利用履歴が記載されている。

また、審査に通過したかどうかも記載がある。

遅延や延滞、審査落ちの記録がある場合は、銀行やカードローン会社にネガティブな要素として受け取られてしまう。

支払いが滞ったり、貸し倒れになったりする可能性が高いと判断されれば、審査に落ちることもあるだろう。

収入額や信用情報は限度額に関与する?

収入額や信用情報は、限度額設定に関与する可能性が高い。

銀行カードローンは年収の3分の1を超えて借入ができるが、銀行の貸し倒れリスクを考えた際に、年収を上回る借入ができる可能性は低い。

銀行でも限度額設定には基準を設けていると考えられるため、基本的には年収の範囲内で利用限度額が設定されると見てよいだろう。

信用情報については、延滞や滞納歴があれば返済が滞る可能性がある。

そのため、信用情報の状態次第では限度額が引き下げられる場合もあるだろう。

たとえば、年収200万円の人で滞納歴がある人がカードローンに申し込むと、限度額は年収の3分の1を下回る30〜40万円だった、といった具合だ。

限度額をできるだけ引き上げたいのであれば、信用情報がクリーンな状態で申し込むとよい。

もしくは、契約できたカードローンで返済を続けて適切に利用し、限度額の増額審査に臨むとよい。

楽天銀行スーパーローンでの借入方法は3つ!

楽天銀行スーパーローンで借入する方法は、以下の3つだ。

| Web(パソコン・スマホ) | ATM | 電話 | |

|---|---|---|---|

| 特徴 | 端末の画面を操作してお金を借りる | コンビニや銀行に備え付けのATMを操作してお金を借りる | オペレーターと直接やりとりしてお金を借りる |

| メリット | 家にいても取引が完了するため手間がかからない | 現金を直接入手できる | 近くにATMがない人やWeb操作が苦手な人でも使いやすい |

それぞれ特徴やメリットが異なるため、自分に合った方法を見つけて使うとよい。それぞれの借入方法について解説する。

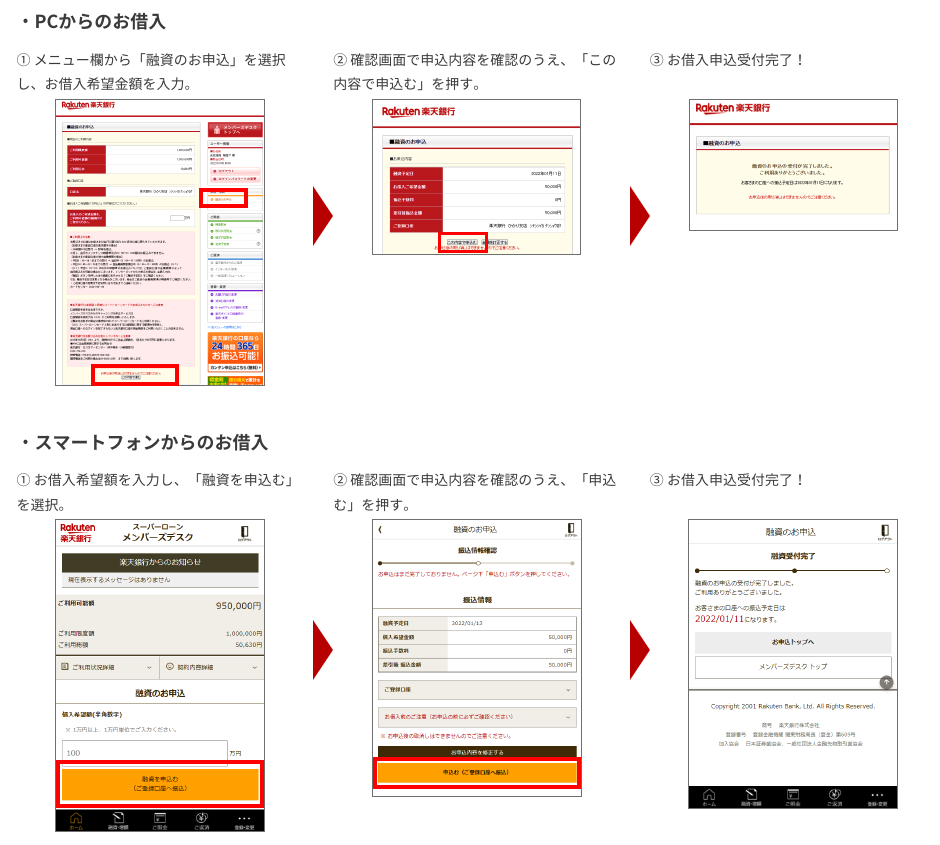

1.Web(パソコン・スマホ)で借りる

Webで借りるのは最も手軽な方法だ。パソコン・スマホのどちらから手続きしても、3ステップで完了する。

まずはメンバーズデスクにログインしよう。その後、画面を操作して手続きを進めていく。

パソコンの場合

- メニュー欄の「融資のお申込」を選択して借り入れたい金額を入力する

- 金額などを確認して「この内容で申込む」を選択

- 受付完了の画面が出る

- 口座にお金が振り込まれて完了

スマートフォンの場合

- メンバーズデスクで借入金額を入力し「融資を申込む」を選択

- 内容の確認

- 「申込む」を押し、手続き完了

Webでの借入はいつでも手数料無料なのが特徴だ。特に楽天銀行口座に振り込むようにしていれば、24時間365日いつでも即時振込となる。

急いでいるときでもすぐに借りられるため、ぜひおさえておきたい借り方といえる。

2.ATMで借りる

楽天銀行スーパーローンは、全国約10万台のATMでも借入できる。特に、提携ATMであれば手数料が無料となるため、返済金以外のコストがかからない。

手数料が無料となる銀行ATMは、以下のとおりだ。

- セブン銀行

- ローソン銀行

- イーネット

- 三井住友銀行

- みずほ銀行

- PatSatステーション

- イオン銀行

- 北都銀行

- 栃木銀行

- 愛知銀行

- 名古屋銀行

- 高知銀行

- 富山銀行

- 大光銀行

- きらぼし銀行

操作はATMの画面に従って行う。はじめにローンカードを入れて、画面で「お借入れ」や「お引き出し」を押して操作していく。

現金を直接引き出せるため、手元にすぐ現金がほしいという人に適した方法だ。

3.電話で借りる

楽天銀行スーパーローンは、電話でお金を借りることもできる。専用ダイヤルはフリーダイヤルのため、通話料を気にせずに済む。

電話では24時間専属オペレーターが対応してくれる。深夜帯や早朝であっても借入手続きができるだろう。

近くにATMがない人やWeb操作に慣れていない人にはおすすめの手法だ。

楽天銀行スーパーローンの借入に必要な書類と準備するもの

楽天銀行スーパーローンを使う際は、本人確認書類と収入証明書の2つが必要になる。特に本人確認書類は申し込み時に必須のため、適切なものを用意しておきたい。

書類がないと手続きを完了できずローンを契約できない。スムーズに借入が進むよう、事前に準備してから申し込みに臨もう。

必ず用意するのは「本人確認書類」

楽天銀行スーパーローンの申し込み時には、本人確認書類が必須だ。以下の書類のうち2点が必要だが、提出するものによっては1点で済む場合もある。

- 運転免許証または運転経歴証明書

- 個人番号カード(マイナンバーカード)

- パスポート(現住所が記載されているもの)

- 住民基本台帳カード

- 健康保険証または資格確認書

- 在留カードまたは特別永住者証明書

- 年金手帳・福祉手帳

- 公共料金の領収書

書類の提出はアプリで行うのがよい。手順は以下のとおりだ。

- 楽天銀行のアプリ「スーパーローン」をタップ

- 申し込み時の受付番号と生年月日を入力

- 「本人確認書類のみまたは本人確認書類と収入証明書」を選択する。

- 「顔写真+書類1つの写真提出」か「書類2つの写真提出」の2つから提出方法を選び提出

- メンバーズデスクのパスワードを設定し「本人確認書類の提出を終了する」のボタンをタップ

借入額が大きいなら「収入証明書」が必要

収入証明書は、借入額が大きいときなど特定の条件に合致する際に提出を求められる。

銀行やカードローン会社が収入額がわかる書類を審査でチェックすることで、申し込み者の支払い能力を適切に把握するためだ。

収入証明書の詳細については、次項で説明する。

楽天銀行スーパーローンではどんなときに収入証明書の提出が必要?

楽天銀行スーパーローンで収入証明書が必要なケースは、借入希望額が50万円超のときだ。また、審査結果によっては50万円以下の借入希望額でも提出が必要な場合がある。

該当の書類は以下のとおりだ。

- 最新の源泉徴収票

- 所得証明書または課税証明書

- 給与明細書の写し

- 確定申告書の写し

直近の収入額がわかる書類を用意すれば問題ない。会社員なら源泉徴収票や給与明細などがすぐに用意しやすいためおすすめだ。個人事業主なら確定申告書の写しが用意しやすいだろう。

所得証明書や課税証明書は自治体で発行できるが、有料となる場合がある。手元に源泉徴収票がないときなどやすぐに申し込みたいときに活用するとよい。

楽天銀行スーパーローンの借入前に!必要書類で事前に準備しておくべきこと

楽天銀行スーパーローンの申し込みで提出する必要書類の事前準備として、以下の3つを済ませておきたい。

- 提出する書類はコピーしておくこと

- 審査結果次第では50万円以下の借入でも収入証明書が必要な場合あり

- 個人事業主や会社経営者が申し込む際は、適切な収入証明書類を用意すること

楽天銀行スーパーローンの本人確認書類提出は、郵送でも可能だ。しかし、郵送する場合、提出した書類は返却されない。

源泉徴収票や給与明細などをもし他の用途で使うのであれば、コピーしておくとよい。

また、審査の結果次第では50万円以下の借入額でも収入証明書が必要な場合がある。あらかじめ源泉徴収票や確定申告書の写しなどをどこに保管していたか確かめておくとよい。

加えて、書類の適法性も重要だ。収入証明書類として、個人事業主は確定申告書の写し、経営者は所得証明書などを提出することになる。

しかし、書類内容に不備があれば、納税や会社登記といった面に影響がおよぶ場合がある。必ず適切な書類を提出するようにしよう。

楽天銀行スーパーローンの借入でスムーズに融資を受けるためのコツ

楽天銀行スーパーローンを使ってスムーズにお金を手に入れるには、借入方法や手続きの時間帯が重要だ。また、申し込み時に利用限度額の設定の仕方も影響するだろう。

できるだけすぐにストレスなく融資を受けたい人は、ぜひ試してみよう。

Webで申し込む

Webでの申し込みは、手続きが早く終わりスムーズに融資を受けられる可能性が高い方法だ。

郵送や電話での申し込みとなると、手続きに手間や時間がかかる。Webであれば必要な情報の入力や本人確認はすべて画面上で完了する。

手続きに時間を取られないため、すぐに審査に臨める。なお、楽天銀行スーパーローンで実際に融資を受けられるのは1週間程度かかる可能性もある。

平日午前中で比較的早い時間帯に申し込む

申し込みをする時間帯は、土日祝日よりも平日のほうが混雑しておらず、審査結果が早く出る可能性がある。

特に午前中の早い時間帯に申し込めば、混雑が少なく電話での申し込みもしやすいだろう。

ただし、支払い能力や信用情報次第では審査に時間がかかる可能性がある点には注意したい。

振込融資なら平日の早い時間帯に依頼する

振込で借入するなら、平日の早い時間帯に手続きしておくとよい。

楽天銀行なら即時振り込みのためいつ手続きしてもよいが、それ以外の銀行口座を使っている人はできる限り早いうちに振り込んでもらえるようにしたい。

銀行にもよるが、遅い時間帯に振込融資を申し込んだ場合、実際に振り込まれるのが翌日となる場合がある。

早いと夕方の振込から翌日扱いとなるため、借入を申し込んでも当日中に現金を受け取れない可能性がある。

もしWebで借りて指定の口座に振り込んでもらうのであれば、早めに手続きを済ませておくとよいだろう。

必要最低限の借入限度額で申し込む

申し込み時の借入限度額を必要最低限の金額にしておけば、支払い能力や信用情報を確認するのに時間がかからない可能性がある。

収入に対して借入限度額を低くしておけば、余裕を持って返済できるとみなされやすいためだ。

年収の3分の1以下に抑えておけば、審査に通過しやすくなる可能性もある。

もし、あまりカードローンを使う機会がなく「たまたま今回お金を借りることになった」ということであれば、30万円程度にしておけば十分だろう。

楽天銀行スーパーローンの借入後の返済方法と賢い返済計画

カードローンで借入した後は、完済までお金を返し続ける必要がある。楽天銀行スーパーローンは複数の返済方法があるため、上手に活用しながら返済を進めていくとよい。

また、賢く返済するには事前のシミュレーションが不可欠だ。楽天銀行スーパーローンの返済シミュレーションについても紹介する。

4つの返済方法で自分のスタイルに合わせられる

楽天銀行スーパーローンの返済方法は以下の4つだ。

- 口座振替(自動引落)

- ATMでの返済

- インターネット返済

- 振込返済

このうち、口座振替は定期返済、ATMやインターネット、振込での返済は随時返済だ。

毎月一定額を地道に返していくのであれば、口座振替での自動引落のみでコツコツ返済していくとよい。

ただし、ゆうちょ銀行やローソン銀行など引き落としに対応していない口座もあるため注意したい。

お金に余裕があるときにも返済を進めて早く完済したい人は、そのほかの返済方法も組み合わせよう。近場に手数料無料となるATMがあるならATMでの返済が楽だ。

家から出る機会が少ない人はインターネットで返済すれば手間がかからずに済む。頻繁に外出するなら、用事のついでに振込で返済すれば効率よくお金を返していける。

賢く返済を進めていくためのコツ

賢く返済を進めるには、一括返済の利用タイミングや返済シミュレーションの利用が重要だ。

随時返済はまとまった金額を一気に返して利息負担を減らす返済方法だ。利息の軽減による返済負担の緩和が可能だが、まとまった資金を用意する必要がある。

また、随時返済後に定期返済やその後の返済が滞ってしまうと意味がない。収入に余裕のあるときなど、適切なタイミングで随時返済を使うとよい。

楽天銀行では「楽天銀行スーパーローン 返済シミュレーション」が用意されている。

利用限度額や借入額を入力すれば、おおよその返済額を確かめられる。

月々の返済がいくらになるか事前に確かめておけば返済計画を立てやすくなるうえ、申し込み時の利用限度額設定もしやすいだろう。

即日融資!すぐに借りられる消費者金融を紹介

ここまで解説してきたように、銀行カードローンは金利の低さが魅力だが、すぐに融資を受けるにはハードルが高い。

それでも、「すぐに資金を手にしたい」「早く借入したい」と考える方も多いだろう。

そこで最後に、即日融資可能な大手消費者金融5社の特徴を解説する。

アイフル

| カードレス | 郵送物の有無 |

| ◯ | なし |

| WEB完結 | 無利息期間 |

| ◯ | 契約の翌日から30日 |

| 申込条件(年齢) | 満20歳〜69歳 |

| 申込条件(その他) | 安定した収入と返済能力 |

| 金利 | 3.0~18.0% |

| 限度額 | 1万円~800万円 |

| 審査にかかる時間 | 最短18分 |

| 審査受付時間 | 24時間 |

アイフルは、「そこに愛はあるんか?」のCMでお馴染みの大手カードローン会社だ。

最短18分で即日融資可能なことはもちろん、女性に特化したサービスを展開したり公式サイトやアプリのUI/UX改善にも力を入れたり先進的な取り組みも目立つ。

公式サイトやアプリは新しさを感じるつくりになっている。

はじめての借入なら30日間無利息期間があり、お得に利用できる。数あるカードローン会社で迷ったら、おすすめのカードローン会社の一つだ。

アコム

| カードレス | 郵送物の有無 |

| ◯ | なし |

| WEB完結 | 無利息期間 |

| ◯ | 契約の翌日から30日 |

| 申込条件(年齢) | 20歳以上 |

| 申込条件(その他) | 安定した収入と返済能力 |

| 金利 | 3.0~18.0% |

| 限度額 | 1万円~800万円 |

| 審査にかかる時間 | 最短20分 |

| 審査受付時間 | 24時間 |

アコムは新規契約者数No.1、2024年6月末時点の利用者数が182万6千件の人気カードローンだ。

申し込みから借入までウェブで完結。初回利用では無利息期間が30日あるのも魅力だ。

TV CMでもお馴染みで、日本を代表するメガバンクの三菱UFJフィナンシャルグループ傘下ということで信頼できる人もいるかもしれない。

即日融資にも対応しており、初めての利用でも大手で人気のカードローンなので、安心して選べる。

プロミス

| カードレス | 郵送物の有無 |

| ◯ | なし(Web申し込みの場合) |

| WEB完結 | 無利息期間 |

| ◯ | 契約の翌日から30日 |

| 申込条件(年齢) | 満18歳〜74歳 |

| 申込条件(その他) | 安定した収入と返済能力 (高校生、収入が年金のみの方除く) |

| 金利 | 4.5~17.5% |

| 限度額 | 1万円~500万円 |

| 審査にかかる時間 | 最短3分 |

| 審査受付時間 | 24時間 |

プロミスはなんと、公式サイトでも最短3分というスピード融資を売りにしている大手カードローンだ。

審査の結果をすぐに出して、すぐに借入をしたいという人にとって特に魅力的ではないだろうか。

限度額は500万円と他の大手カードローンに比べる低めの設定だが、上限金利が17.8%と大手の中では低めだ。

貸付利息と審査のスピードにこだわりたい人におすすめのカードローンだ。

SMBCモビット

| カードレス | 郵送物の有無 |

| ◯ | なし(希望の場合) |

| WEB完結 | 無利息期間 |

| ◯ | 契約の翌日から30日 |

| 申込条件(年齢) | 満20歳〜74歳 |

| 申込条件(その他) | 安定した収入 |

| 金利 | 3.0~18.0% |

| 限度額 | 1万円~800万円 |

| 審査にかかる時間 | 融資まで最短15分 |

| 審査受付時間 | 24時間 |

SMBCモビットは、大手メガバンクの三井住友銀行系のカードローンだ。

無利息期間はないが、三井住友グループが力を入れているVポイントをカードローン利用で貯めたり、返済に使えたりする点をメリットに感じる人もいるのではないだろうか。

融資に関しても最短15分とスピーディーな借入が期待できる。

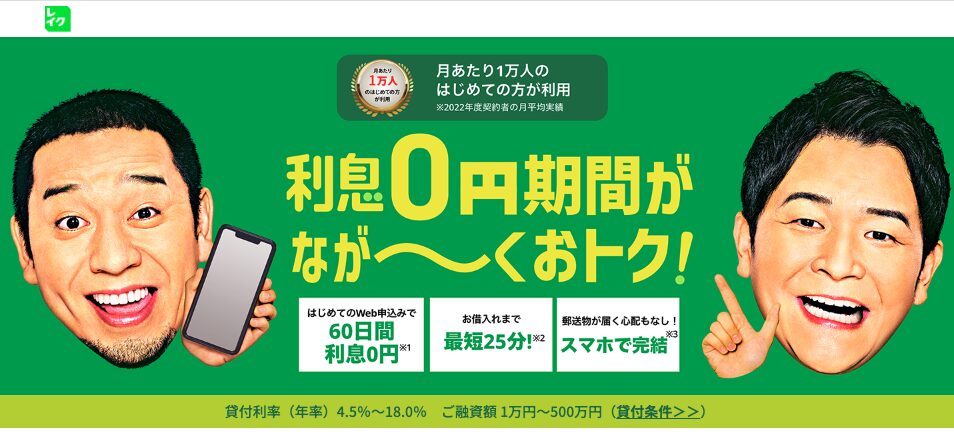

レイク

| カードレス | 郵送物の有無 |

| ◯ | なし(Web申し込みの場合) |

| WEB完結 | 無利息期間 |

| ◯ | 契約の翌日から60日 (5万円までの借入で最大180日) |

| 申込条件(年齢) | 満20歳〜70歳 |

| 申込条件(その他) | 安定した収入と返済能力 |

| 金利 | 4.5~18.0% |

| 限度額 | 1万円~500万円 |

| 審査にかかる時間 | 最短15秒 |

| 審査受付時間 | 24時間 |

初回利用の無利息期間が充実しているカードローンがレイクだ。大手のカードローン会社で無利息期間を設けているところは30日間のところが多い。

しかし、レイクはWeb申込みなら借入額全額が60日間無利息、借入額が5万円までなら180日間無利息のどちらかを選べる。

すぐに借入をしたいが、無利息期間を利用して借入をしたいという人に、特におすすめのカードローンだ。

自分のスタイルに合った借り方ができる楽天銀行スーパーローンでストレスフリーな融資を

楽天銀行スーパーローンの利用限度額は、10〜800万円と幅広い。実際に使える限度額は審査によって決まる。

銀行カードローンは総量規制の対象外のため年収の3分の1を超えて借入できるが、収入や信用情報などに基づき、ユーザーにとって適切な限度額が付与される。

借入方法としては、Web、ATM、電話と3つの手段がある。おすすめはスピーディーかつ手間のかからないWebでの借入だ。

ただし、住んでいる地区の周辺環境次第では、ATMや電話のほうが使いやすい場合もあるだろう。

自分に合った借入方法で楽天銀行スーパーローンを活用して、急な支払いや趣味への支出などに対応しよう。

使う際は、完済を前提として計画的に利用するのも忘れないようにしたい。

楽天銀行スーパーローンの借入に関するQ&A