今やカードローンは、審査30分・最短即日融資など自宅にいながら簡単に契約ができるようになっている。

日本人にとっては身近になったカードローンだが、日本に在住している外国人には少々ハードルが高いのではないだろうか。

クレジットカードには使い慣れている外国人だが、お金を借りることができるカードローンはあまりなじみがない。

海外では、銀行で住宅ローンなどの融資を受けることはあっても、カードローンのようにお金そのものの融資をする国がほとんどないからだ。

以下では、外国人がカードローンの審査を通過する際のコツや注意点を解説するので、初めてカードローンの借入を検討している外国人の方は参考にして欲しい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンは外国人も借りられる!

外国人もカードローンの契約はできる。急な出費で、もう少しお金が借りられないかと思うのは、日本人も外国人も同じだ。

カードローンは、銀行系および貸金業者で借入をするのが一般的である。しかし、外国人が銀行でカードローンを申請するには、永住者の資格がいる。

一方、消費者金融カードローンは、基本的にパスポートと在留カードの提示で契約ができる。

そのため、外国人がカードローンを契約したい場合は、比較的審査が簡単な大手の消費者金融のカードローンがおすすめだ。

その他の条件は日本人の審査基準と変わらないので以下で解説する。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを外国人が申込・審査通過するための必須条件

カードローンを外国人が申込をするためには、いくつか条件がある。ほとんどの審査基準は日本人と同様であるが、外国人特有の審査もある。

例えば、日本語の読み書きや本人確認書類などである。また、居住履歴や今後日本に滞在する期間も審査される。

以下では、特に重視される条件を解説する。

満20歳以上で安定した収入がある

カードローンを契約する上で、「安定した収入がある」ことは必須条件である。収入がゼロではどこも貸付はしない。

アルバイトやパートでも2ヵ月以上、同じ職場に勤務していると安定した収入があると判断されることが多いようだ。

日本に長く住み、マンションやアパートの賃貸契約をして、滞納せず毎月支払いができている場合も返済能力があると評価される。

また、満20歳以上というのはカードローンの契約年齢のそもそもの基準がほとんどの場合、満20歳以上であるからだ。

契約年齢は、外国人も同じである。

申込者名義の住所・電話番号がある

審査には、在留カードや特別永住者証明書の提出が求められる。そのため、最低でも3ヵ月以上は日本に在住している必要がある。

一方、定住先がない場合は、審査を通過するのは難しい。なぜなら、住所不定では、貸付側借入先も借入者が必ず返済できるのか判断できないから不安である。

最低でも3ヵ月以上は日本に居住している必要がある。

申込者名義の住所や電話番号があるということは、日本に長期滞在する予定があると認められ返済能力ありと判断されるのだ。

日本語の読み書き・会話が問題なく行える

カードローンを申請する際には、申込書や契約書は本人が記入しなければならない。そのため、商品説明を理解して手続きができる必要がある。

また、ローン会社から電話がかかる場合もある。すべて日本語の対応となるので、日本語の読み書きと、会話が問題なく行えることが外国人の条件となる。

もしも、通訳を付けて契約する場合は、通訳を付ける旨の委任状や通訳の方にも重要事項説明書や契約書に署名・捺印をしてもらう必要がある。

また、外国人が日本語を理解できないと、その人の母国語に翻訳した重要事項説明書や契約書を用意しなければならなくなる。

そのため、外国人のカードローン契約には、「日本語を読み書きできること」・「会話が問題なく行えること」が契約条件に入っているのである。

過去に借金の返済を滞納・遅延した経験がない

カードローン会社は信用情報機関に開示を求めることができる。そのため、過去に借金の返済の滞納・遅延をしていないことは重要な審査のポイントとなる。

また、その他にも問題になることがある。

- 家賃の代位弁済

- クレジットカードの支払いの遅延

- 携帯料金の滞納および遅延

- 携帯電話の強制解約

このような行為も、信用情報機関の調べですぐにわかる。そのため、返済能力を疑われ、審査落ちする可能性が高いようだ。

外国人だから信用情報機関に登録されないということはないので、これらの支払いにも注意しよう。

金融事故から5年経っていると、信用情報から消えている可能性があるので、5年以上日本に住んでいる人は審査の前に開示を求めてみると良い。

カードローンの属性について詳しく知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを永住権ありの外国人が申込をする際の必要書類

特別永住者証明書は、永住者であると証明できるものである。在留カードに永住者資格の記載がある場合も、永住権が認められる。

永住権がない場合、銀行でカードローンを契約するのは難しいが、永住権ありと認められると銀行で住宅ローンやカードローンを組める可能性も高くなる。

カードローンを、永住権ありの外国人が申請する際の書類は次のようなものになる。

- 本人確認書類(パスポート・各種健康保険証・日本で習得した運転免許証)

- 在留カード(資格欄に永住者と記載があるもの)

- 50万円以上を借入する場合は、収入証明書類(給与証明書・源泉徴収票など)が必要になる。

永住権は、10年以上引き続き日本に居住している外国人に与えられるため信用度は高い。そのため、審査に通りやすくなるのだ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを永住権なしの外国人が申込をする際の必要書類

外国人がカードローンの申込をする場合は、永住権があると有利である。永住権は在留期間が無制限のため、返済能力があると認められ審査に通る可能性が高い。

だが、永住権を習得するためには、様々な条件をクリアしなければならず簡単ではない。

大手消費者金融では、永住権のない外国人にもカードローンの貸付を行っているので、永住権がない場合はこちらを利用しよう。

以下で必要書類について解説する。

在留カード

在留カードは、日本に中長期在留している外国人に交付されるカードだ。在留カードに記載されている項目は以下のようになる。

- 氏名・生年月日・性別・国籍・地域・住居地・在留資格・就労の可否など

- 16歳以上の人は顔写真付き

在留カードには有効期限がある。16歳以上の永住者以外の有効期限は、在留期間の満了後である。

審査では、返済に十分な期間があると判断できないと貸付することはない。

在留カードの有効期限が近い場合は、カードローンの申請前に更新手続きをしておこう。

特別永住者証明書

特別永住者証明書は、第二次世界大戦以前から日本国民として暮らしていた外国人だが、サンフランシスコ平和条約により、日本国籍を消失した人である。

特別永住者の子孫が対象で、両親のどちらかが特別永住者であれば特別永住許可が申請できる。

元々は、「外国人登録証明書」であったが2012年7月18日に廃止され、「特別永住者証明書」に替わった。

特別永住者証明書は、永住権ありと認められるものだ。この証明書を提出できれば審査ではかなり有利である。

だが、特別永住者証明書にも有効期限がある。16歳以上の場合、申請届出後7回目の誕生日までである。

更新手続きを忘れて失効にならないよう注意が必要だ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローン審査を外国人が通過するコツ

カードローンの審査基準は外国人も同様だが、母国へ帰国するリスクがあるため貸付を行う金融機関も慎重になる。

カードローンの審査に外国人が通るためには、就労の事実や返済能力があることを証明しなければならない。

カードローン契約の審査を通過するために、次の点に注意して審査に備えよう。

安定した収入があることを証明する

「安定した収入があること」は、お金を借りる以上必須だ。離職後間もない場合や休職中では、カードローンの審査は通らない。

毎月安定した収入があり、きちんと返済できるかが重要である。なお、外国人の場合は、勤務先の給与明細書など収入を証明する書類が求められることがある。

また、同じ職場に最低2ヵ月以上は勤務しているという実績も大事だ。そうすることで返済能力ありと認められ審査に通りやすくなる。

就労資格がないのに働いている方がカードローンの申込をしても、元々が違法行為なので審査に通らないばかりか懲役または強制退去になる。

在籍確認を確実に行う

カードローンの審査に在籍確認がある。カードローンの審査では、在籍確認なしという業者も多いが、外国人には少し厳しく在籍確認を行う場合がある。

在籍確認は、勤務先に借入先の担当者が電話を入れ、提出した書類に記載されている勤務先に本人が勤めていることを確認するものだ。

電話に出た従業員が、日本語がわからなかったり申込者を知らなかった場合、在籍確認ができず審査落ちするケースがある。

会社に「在籍確認がある」と伝えておくようにすると良い。また、勤務先の内線電話や直通電話を記載して、本人が確実に電話に出るようにする方法もある。

カードローンの会社だと知られたくない場合は「キャッシングのための在籍確認」と伝えておけばカードローンとは気づかれにくい。

希望限度額は少なめにする

外国人の場合、希望額が大きいと審査に通りにくい。毎月の返済額や完済する予定日が、帰国前に完了するような計画が必要だ。

希望限度額が少額であればあるほど審査に通る可能性が高くなる。また、カードローンには総量規制があるため収入の3分の1以上の借入はできない。

50万円を超える借入には収入証明書が必要になる。収入証明書には次のようなものがある。

- 給与証明書(1~3ヵ月分)

- 源泉徴収票

- 確定申告書

- 住民税決定通知書

- 課税証明書

- 納税証明書

会社やアルバイト先で発行される給与証明書は、毎月発行されるものであるため長期の就労が同時に認められるので、審査には有利だ。

分割払い・他のローンの滞納をしない

滞納や遅延などのトラブルはないことが条件だ。少額のカードローンであってもその点は調査される。

滞納や遅延が3ヵ月以上あった場合、返済能力を疑われて審査に通らない。クレジットカードの使いすぎにも注意しよう。

借入先は、必ず信用情報を確認するので申告書に記載していなくてもわかってしまう。借入の申込前に清算しておこう。

すでに複数のカードローンの債務を抱えている場合も、審査に通らない可能性がある。返済可能な額を借りるようにしよう。

日本に長く住んでいると審査に有利になる

日本に長期にわたり居住している外国人は審査に有利である。また、同じ職場に長く勤めている場合も審査に通る可能性が高い。

日本滞在期間が長いほど信用度が上がるからだ。10年以上日本に居住し、申請資格があると永住者と認められ、特別永住者証明書も習得できる。

永住者には、カードローンのほか銀行の住宅ローンなどの各種ローンも組めるようになる。外国人に貸付を行う場合、短期滞在者は認めていない。

日本人と結婚している場合や企業の技術者・国際業務などで勤めている人も中長期在留者となり、審査に有利になる。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを外国人が利用する際の注意点

借入を急ぐあまり、闇金業者や同時に複数の金融業者にカードローンの申込をしないようにしよう。複数に申込をすると、お金に困っていると判断され審査に通らない可能性がある。

「お金に困っている=支払い能力がない」と判断されるのだ。

特に外国人は、永住権の有無で借入先が限定されるので騙されやすい。ここでは、外国人がカードローンを利用する際の注意点を解説する。

利用を考えている外国人はぜひ、参考にして安全な借入をして欲しい。

闇金に手を出さない

闇金業者は、外国人を狙っている。日本語があまり理解できない外国人や借金苦に悩まされている外国人は特に甘い言葉に騙されやすい。

「パスポートや在留カードは提出不要」「高額融資可能!収入証明書不要」「過去に返済トラブルがあっても借入可能」などの宣伝文句は違法行為である可能性が高い。

闇金業者は、甘い言葉で勧誘して法外な利息を取るのである。例えば通常の10倍もの金利で貸付を行い、返済できないと暴力的な取り立てをする。

ここまでの解説を読んでくれた人はわかると思うが、お金を借りる以上審査は必須である。闇金業者の甘い言葉や宣伝文句に騙されて契約しないようにしよう。

複数社の同時申込はしない

複数のカードローンに申込をすれば、どこかで借りられるだろうと思いがちであるが、それは間違いである。

同時に複数のカードローンに申込をしたことは、信用情報機関に登録される。

信用情報機関はあらゆる情報を収集し、金融業者に情報提供しているのだ。

複数のローン会社のなかで、審査に落ちた会社があると他の貸金業者まで「何か問題あり」で審査落ちしたと疑い、契約できなくなるのだ。

審査に通りたければ、申込先は1社だけに絞り自分の条件に一番近いカードローン会社を選ぶことをおすすめする。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

永住権なしの外国人も利用できるおすすめカードローン3選

外国人がカードローンの借入を希望する場合、永住権がないと銀行での借入は難しい。

その点では、大手消費者金融は、永住権がなくてもお金が借りられる。

以下では、外国人が利用できる大手消費者金融3社を紹介する。

| カードローン | アイフル | プロミス | アコム |

|---|---|---|---|

| 金利 | 3.0~18.0% | 4.5~17.8% | 3.0~18.0% |

| 利用限度額 | 1~800万円 | 1~500万円 | 1~800万円 |

| 契約年齢 | 満20~69歳 | 満18~74歳 | 満20歳以上 |

| 融資スピード | 最短20分 | 最短20分 | 最短20分 |

| 初回特典 | 最大30日間利息0円 | 30日間利息0円 (条件付き) | 30日間利息0円 |

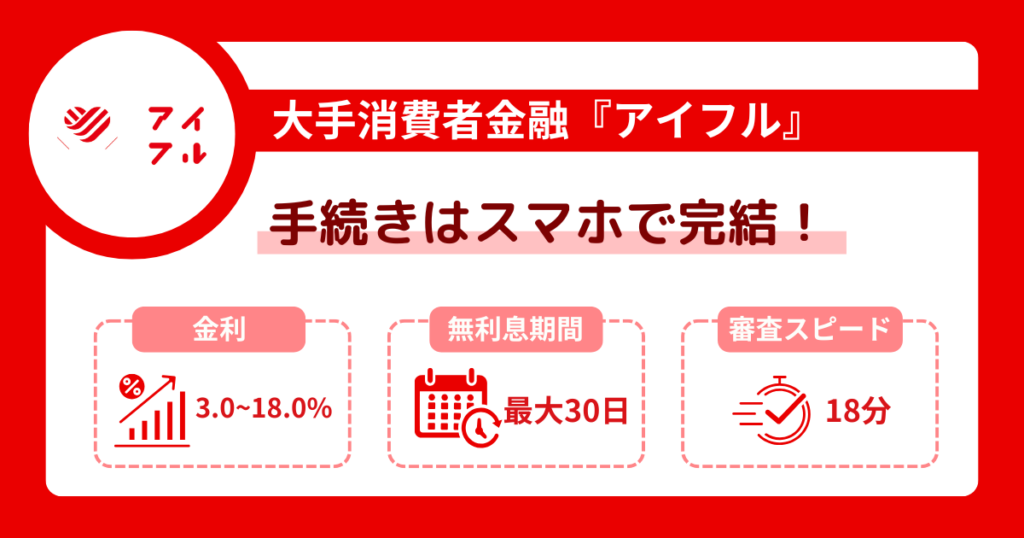

アイフル

アイフルは、スマホで簡単に申込から契約まで完結する。急いでいる方も最短20分で融資が可能である。

本人確認は、日本で習得した運転免許証か在留カードをスマホで撮影して送るだけだ。また、電話や無人契約ルームで申込をすることも可能だ。

契約が完結すると、すぐにセブン銀行ATM・ローソン銀行ATMで借入や返済ができる。また、契約日の翌日から最大30日間は利息0円である。

「アイフルスマホアプリ」を利用すれば、利用金額や返済残高もリアルタイムで確認できるので便利だ。

カードが不要なので紛失の心配もない。アイフルのカードローンの金利は、年率3.0〜18.0%で利用限度額は、1〜800万円である。

なお、50万円以上の借入には収入証明書が必要になる。利用できる年齢は、満20〜69歳である。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

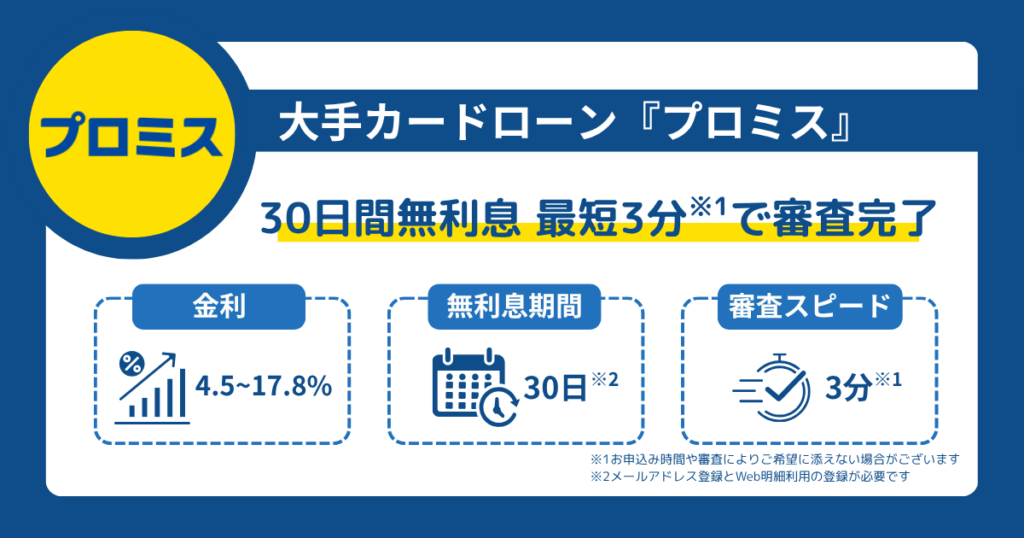

プロミス

プロミスカードローンは、最短20分で借入ができる。郵便物なしのカードレスのアプリローンⓇで24時間借入や返済も可能である。

プロミスアプリは、利用残高や返済日の確認もできるので、忙しい人も返済日を忘れずに済む。

また、アプリにログインしただけで、Vポイントが貯まる。V ポイントは買い物や景品交換もできる。

Vポイントの申込で500ポイント、初めての契約で、更に500ポイントが加算され合計1,000ポイントが初回特典で入る。

プロミスカードローンの金利は年率4.5〜17.8%、利用限度額は1〜500万円である。契約年齢は18〜74歳で安定した収入がある人だ。

メールアドレス登録とWeb明細を利用すると、30日間の無利息サービスを受けられる。

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

アコム

アコムカードローンの特徴は、カードローンにショッピング機能が付帯した「ACマスターカード」があることだ。

ACマスターカードは、世界中のMastercardの加盟店で利用できる。プラスチックとバーチャルカードのどちらかを選ぶことができる。

キャッシング機能も利用できるので、クレジットカードからの借入も可能だ。ショッピング利用限度額は最高300万円である。

契約極度額および利用限度額は、審査によって決定する。利用限度額はクレジットカードとカードローンの合計額となる。

アコムカードローンの金利は、年率3.0〜18.0%になる。利息は利用日数分になるため、返済が早いほど利息は少額で済む。

カードローンの利用限度額は、1〜800万円である。契約年齢は、満20歳以上だ。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

銀行カードローンは永住権なしの外国人は借りられない

銀行でカードローンを組むには永住権が必要だ。

そのためには永住権の習得が必要なのだが習得するためにはいくつかの条件がある。

- 素行が善良である

- 資産または技能があり、独立した生計を営むことができる

- その者が永住することは日本国に利益がある

- 原則として日本に10年以上在留している。ただし、就労資格または居住資格を持って引き続き5年以上在留している

- 刑事事件を起こしていない

永住権を習得するには上記の条件をすべて満たしていなければならない。

なお、銀行でお金を借りられない場合は消費者金融のカードローンを利用することになるだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの審査に落ちたら外国人が申請できる支援制度の利用も検討しよう

低所得世帯や高齢者などを対象にした支援制度が複数あり、特定の条件を満たしていれば外国人でも申請できる。

外国人が申請できる制度は、緊急小口資金と総合支援制度だ。緊急小口資金は、厚生労働省が提供している支援制度である。

- カードローンなどの借入が難しい低所得世帯

- 障害があり働くのが難しい障がい者世帯

- 65歳以上の高齢者世帯

これらの条件に当てはまっていれば、申請を出すことができる。総合支援資金は、社会福祉協議会からお金を借入する。

失業した人や生活が困難になった人が対象となり、永住権のない外国人でも申請可能だ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

外国人でもカードローンを利用できるかどうか知りたいなら

外国人でもカードローンを利用できるか知る方法は、各カードローン会社の契約条件や必要書類でわかる。

また、カードローン会社のホームページからチャットで問い合わせる方法や電話で確認する方法もある。

外国人が、カードローンの審査に通りやすい条件には次のようなものがある。

- 在留カードや特別永住者証明書がある

- 日本に長期間滞在予定である

- 日本で安定した収入があることを証明できる

- 借入希望額の3倍以上の収入がある。

- 国内に住所と電話番号を保有している

- 過去に滞納や遅延をしていない

- 日本語で読み書きや電話対応ができる

以上が、外国人向けの一般的な審査基準になる。

上記の基準を満たしていたとしても高額の借入はせず、必要最低限の借入額を提示しよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。