- 20代が保険に入る必要性がわからない

- 若いうちから保険に加入するメリットが知りたい

- ライフスタイル別に20代が入るべき保険が知りたい

20代のうちは、健康状態が良く病気になるリスクも低いため、保険は必要ないと考えている方も多いだろう。

また、毎月の保険料が負担になるので、加入するのを躊躇しているという方もいるはずだ。ただ、保険は若いうちから加入を検討することで、いくつかのメリットが得られる。

そこで本記事では、20代が保険に加入する必要性について、早期加入するメリットを踏まえ解説していく。

保険に加入するべきか悩んでいるという20代の方へ向け、本記事が1つの判断材料となれば幸いだ。

20代に保険は必要ないのか?

社会人になりたての人も多い20代は、貯蓄に余裕がある人や健康状態に不安がある人が少ない世代とも言える。

そのため、保険に加入する必要はないと考える人が多いだろう。はたして本当に20代のうちは保険へ入らなくても良いのだろうか。

そこで本章では、20代が備えるべきリスクや貯蓄費用の平均をまとめる。

そして、保険が必要な人・不要な人の特徴を導き出して解説する。20代で保険に入るべきか、検討する材料としてほしい。

20代から備えるべきリスクとは

20代には養うべき家族がいない、もしくは健康状態が良い人が多い。

そのため、30代以降に比べてリスクに備える必要がないと考える人もいるだろう。

実際の調査でも、その傾向は表れている。

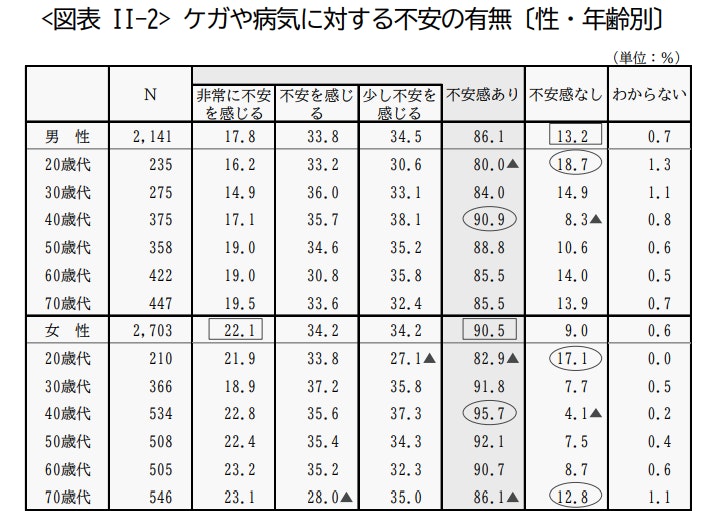

公益財団法人生命保険文化センターが毎年発行している「生活保障に関する調査」によれば、怪我や病気に対して不安がある人の割合は、年代別で20代が最も低い結果となっている。

具体的には、「不安感なし」と答えた割合が男性で18.7%、女性で17.1%となっている。他の年代より高い水準である。

ただ、基本的にどの年代でも「不安を感じる」人の割合は、8割を超えている。つまり、20代でも多くの人がリスクに備える必要性を感じているのである。

では20代で直面する可能性のあるリスクには、どんなものがあるのだろうか。

それを理解するために、20代の入院理由や死亡理由に目を向けてみよう。

厚生労働省が毎年発行する「患者調査」によれば、20代男性が入院する疾病1位は「精神及び行動の障害」であり、女性1位は「妊娠、分娩および産じょく」となる。

男性が入院する疾病の2位が「損傷、中毒およびその他の外因の影響」=怪我であることから、男性はメンタルの疾患や怪我に備えるべきだと言える。また、20代の女性は出産に備える必要が高いことも読み取れる。

また、厚生労働省が発行する「人口動態統計」によれば、特に事故や女性特有の子宮頸がんによって死亡する人の割合が高い傾向にある。

全体の死亡率は低いものの、これら特定のリスクに関しては備えるべきだと言えるだろう。

20代が必要とする医療費の金額と資産保有額

医療費としては実際にどれくらいの金額を準備するべきなのだろうか。

同年代の医療費平均額や資産の保有額を参考に考えてみよう。

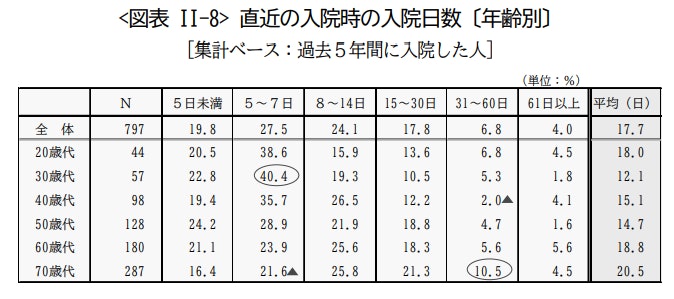

「生活保障に関する調査」によれば、20代が備えるべきとされる入院給付金の額は、1万円〜1万5000円が最も多い。

また、同調査で20代の平均入院日数は18日となっている。

データを元に計算すると、1万円×18日=18万円、もしくは1万5,000円×18日=27万円程度の金額が一度の入院で必要になってくる。

収入の少ない20代にとっては用意するのが大変な金額になるだろう。また、20代の資産保有額についても確認しよう。

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和4年度)」によれば、20代の資産の平均額は単身世帯で307万円、2人以上の世帯で339万円となる。

更に、万が一の事態ですぐ活用できる預貯金に限定すると、単身世帯で152万円、2人以上の世帯で191万円にまで減少してしまう。

短い入院であれば対応できるかもしれない。ただ、万が一入院が長期化した場合、預貯金だけでは医療費が足りなくなる可能性が高いと言えるだろう。

20代で保険が必要な人・不要な人とは

20代でも入院時にかかる医療費は意外と高くなることが分かったと思う。

これまで説明してきた条件を踏まえ、20代で保険が必要な人・不要な人の特徴を解説する。

20代で保険が必要な人の特徴としては、以下の2つが挙げられる。

- 一家の大黒柱で家族への保障が必要な人

- 医療費の支出に不安がある人

一家の大黒柱になる人は、自分だけではなく家族の生活も守っていく必要がある。

前述した通り、2人以上の世帯で250万円以上の預貯金があれば入院には十分備えることができる。

この金額に届いていない場合は、収入保障保険や終身保険で将来に備える費用を準備する必要性が高いと言える。

また、医療費の支出に不安がある人も保険を活用すべきだ。ここまでの説明で、医療費が予想以上に必要なことに驚いている人も多いだろう。

入院時に必要な費用の概算を把握し、貯蓄のみで賄うのが難しければ、医療保険の保険金を利用するべきだろう。また、資金を積み立てながら利用できる貯蓄型の医療保険もおすすめだ。

逆に言えば、家族への保障が必要ない人や貯蓄が十分にある人は、現時点で保険が不要な可能性が高い。具体的には、独身で300万円以上の貯金があれば、入院に備えて保険を利用する必要性は薄いと言える。

20代からでも保険に入る必要性はある。そして、保険は早いうちから加入を検討することで、いくつかのメリットが受けられる。

早期加入のメリットについて、次の段落で詳しく解説していく。

20代にも保険は必要!保険に加入するメリットとは

20代から保険へ加入するメリットには、以下のようなものがある。

- 安価な保険料で保険に加入できる

- 健康面が良ければ加入できる保険の種類が増える

- 将来に向けた資産形成ができる

この段落を読めば、保険に早期加入すべき理由が理解できるはずだ。

安価な保険料で保険に加入できる

20代から保険に加入する1つ目のメリットは、保険料を抑えて保険に加入できる点だ。

30代以上と比べて病気や怪我で保険金を支払うリスクが低いため、安価な保険料で加入できるのだ。

年齢による保険料の違いを、具体的な商品を例にして見てみよう。

ライフネット生命の終身医療保険に40歳男性が加入する場合、月々の保険料は2,121円となる。一方、24歳男性の場合は、1,335円だ。月額約800円、年間にすると1万円弱ほど違いが出てくる。

上記の例は医療保険だったが、これが学資保険や積立保険など貯蓄性の高い保険になると、その差はより大きくなる。

早い段階から保険を検討することで、将来的に支払う保険料総額も大きく変わるのだ。

加入できる保険の種類が増える

メリットの2つ目は、健康状態が良ければ加入できる保険の種類が増えることである。

保険は、相互扶助と言って、集めた保険料から万が一の事態が起こった対象者に対して保険金を給付する仕組みで成り立っている。

そのため、保険には加入条件があり、また申し込み時には審査を受け、リスク(=保険を支払う可能性)を判断される。

この点、健康状態が良く病気にかかるリスクが低い20代は、加入条件をクリアできない、もしくは審査に落ちる、といった可能性は低いと言える。

つまり、加入できる保険の種類が多くなりやすいのだ。健康な状態で加入を検討することで、様々な保険を比較検討しやすくなる。

20代のうちから保険加入に向けて動いていく必要性は高いと言えるだろう。

将来に向けた資産形成ができる

そしてメリットの3つ目は、将来に向けた資産形成ができることだ。

保険には、将来に備えて資金を貯めることができる「貯蓄型保険」が存在する。

具体的には、子どもの教育資金を貯める学資保険、年金とは別に老後資金を貯められる個人年金保険がある。

これらの保険は、保険料が高くなりやすいものの、強制的に必要な費用を貯めることができるので、貯金が苦手な人には最適である。

当然ながら、早い段階から貯蓄型保険を利用し始めれば貯蓄額もその分多くなる。

ただ、解約時に受け取れる解約返戻金には注意したい。途中解約した場合、解約返戻金が支払った保険料総額を下回る可能性が高い。

途中で解約することのないよう、無理なく払い続けることのできる保険料にすることが重要だ。

20代に必要な保険をライフスタイル別に紹介!

ここまで、20代から保険に加入する必要性やメリットについて解説してきた。

この章では20代に必要な保険の内容を独身・既婚の男女別に解説する。自身の状況に合わせて必要な保険を選ぶようにしてほしい。

なお、いつ保険に加入するかで最適なプランは異なる。

年齢別におすすめの保険をまとめたこちらの記事も参考にしていただくと、より20代で気をつけるべきポイントへの理解も深まるだろう。

独身男性の場合

20代の独身男性は、自分が働けなくなった場合の保障を保険で備えるべきである。

前述の通り、病気や怪我で入院する費用は意外にも高額だ。

具体的には、掛け捨て型医療保険への加入がおすすめである。掛け捨て型保険は、支払った保険料が戻ってこない代わりに、コストを抑えて保障を備えることができる。

まだ収入が少ない20代にとっては、利用を検討すべきものであろう。

ここでおすすめの掛け捨て型医療保険を1つ紹介しよう。

給付金の割に保険料は安く、しかも終身保険であることから生涯にわたって保障を備えられる。

独身男性にはおすすめの保険だ。

このように、20代独身男性が保険を選ぶ場合は、保険料と保障のバランスを見ることが重要になってくる。

まずは自分に必要な保障内容を検討し、加入する保険を選ぶようにしよう。

独身女性の場合

20代独身女性には、子宮頸がんを含む若い女性特有のリスクに備える必要がある。

女性特有の疾患は通常の医療保険だと対応できない場合もある。そのため、女性疾患への保障を備える女性保険への加入をおすすめする。

保障内容を拡張する役割を持つ特約は医療保険にも付加することが可能で、放射線治療などの先進医療に対する特約や、特定の病気に対して通院時の費用を保障する通院特約が代表例となる。

そして、もちろん女性疾病に対する特約も存在する。

ライフネット生命の「じぶんへの保険3レディース」は、女性特有の疾病で入院した際に女性入院給付金を受け取れるプランだ。

乳がんや子宮頸がんにも対応しており、独身女性におすすめの保険と言える。

このように、20代独身女性は女性特有のリスクに備えた保障内容を充実させることが重要だ。

複数の保険会社の内容を比較しながら、自分が一番備えたい疾病に対応するものを選ぶようにしよう。

既婚男性の場合

20代既婚男性の場合、子どもがいるかどうかで加入すべき保険の内容が大きく変わる。

子どもがいる場合は学資保険、いない場合は死亡保険を中心に探していくと良いだろう。

学資保険は貯蓄型保険の一種で、将来必要な子どもの教育費用を貯めることができる。学資保険を契約する際のポイントは、早期加入で返戻率を高めることだ。

返戻率とは、支払った保険料総額に対して満期時に受け取る保険金の割合を表すものである。

子供が産まれたらできるだけ早く加入することで、積立費用を増やすことを心掛けてほしい。

一方、死亡保険に加入しておけば、自分に万が一のことがあった際にも遺された家族が保険金を受け取ることができる。

生活費としてどれくらいの金額を残すべきなのかを考慮し、保険金の金額を決めるようにしよう。

また、妻に収入があるかどうかでも用意すべき金額は大きく変わる。加入前に将来必要な費用を計算しておくようにしよう。

既婚男性は、家族構成によって利用すべき保険が大きく異なる。自分に必要な保険の種類は何か、検討することから始めるべきだろう。

既婚女性の場合

20代の既婚女性には、妊娠や出産などに備えた医療保険の活用がおすすめである。

出産時の帝王切開や異常分娩など、妊娠・出産時のリスクに関わるものは基本的に医療保険で費用が負担可能だ。

妊娠中でも加入できる保険はあるが、加入条件が厳しくなりやすいので、早い段階から探しておくと良いだろう。

女性医療特約をつけることで、子宮外妊娠や妊娠糖尿病など様々な妊娠・出産にかかわる症状をケアすることができる。

子宮頸がんなど女性特有の疾病にも同時に対応しており、安心して利用できる保険と言えるだろう。

また、既婚男性と同じく家族への保障を備えた保険についても検討していくべきである。

以上、4種類に分けて20代が加入すべき保険の種類を紹介した。これらは、あくまで一例に過ぎない。紹介した保険を参考に、自分に必要な保険がどういったものか、考えてみてほしい。

20代でも保険は必要!ライフステージに合った保険選びを

本記事では、20代が保険に加入する必要性について、早期加入するメリットを踏まえ解説した。

健康で病気になるリスクが低い20代は、シニア世代に比べてかかる医療費が少なく、すぐに保険が必要になることは少ないだろう。

しかし、貯蓄が少ないからこそ、いざという時の備えは重要になる。

また、若いうちから保険に加入することで、保険料を安く抑えられたり、多様な選択肢の中から自分に合った保険を選ぶことができるといったメリットもある。

ただ、実際に保険を選ぶ際には、自分のライフステージに合った保障を備えているか、などを考慮する必要がある。

そのため、もし、数ある商品の中から自分に必要な保険を選ぶことに不安があれば、保険のプロへの相談を積極的に検討しよう。

一人一人に合ったアドバイスをもらうことで、20代のあなたに必要な保険を的確に選択することができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。