- 個人年金保険のメリットを理解して、加入すべきかの参考にしたい

- 個人年金保険にかかる税金の仕組みを理解したい

- 自分の年代に合ったおすすめの個人年金保険が知りたい

個人年金保険は、国民年金とは別に老後資金を積み立てることができる貯蓄型の保険である。

世代を問わず、将来に備えて加入を検討しているという方は多いだろう。

本記事では、個人年金保険のメリットや満期保険金にかかる税金について整理し、その上でおすすめしたい個人年金保険を年代別に紹介する。

個人年金保険に入るべきか悩んでいる人や、自分の年代におすすめの個人年金保険を探しているという方には、ぜひ参考にしてほしい。

なぜ個人年金保険がおすすめされるのか

個人年金保険とは、老後資金を確保するために加入する保険のことである。

現役世代の間に保険料を積み立て、60歳もしくは65歳を迎えたタイミングで公的年金にプラスして年金を受け取るというのが基本の形だ。

まずは、そんな個人年金保険の特徴を整理していこう。

ドル・円といった運用する通貨によって、利率やメリット、またはデメリットが異なる。

そのため、円建て個人年金保険とドル建て個人年金保険、どちらが自分にとってメリットがあるのか、特徴やメリットを把握しておく必要がある

それぞれのポイントを参考にして、個人年金保険を準備する場合の参考にしてほしい。

個人年金保険の概要

個人年金保険は、保険料払い込み期間まで保険料を支払い、年金の受取期間に達すると、毎年年金を受け取ることができる仕組みだ。

年金の受取期間は、保険商品によって異なる。

5年、10年、15年といった支払期間が確定している商品と、一生涯にわたって年金が受け取れる終身年金に分かれている。

また、2つを合わせた「確定年金付終身年金保険」という商品もある。

老後の保障を目的にした保険商品なので、一般的に60歳や65歳から年金を受け取れるように設定するケースが多い。

保険料の支払方法は、平準払いと一時払いに分かれる。

平準払いには、毎月支払う「月払い」をはじめ、半年ごとに支払う「半年払い」、1年分の保険料を支払う「年払い」がある。

一方の一時払いとは、保険料を契約時に一括して支払う方法のことである。

平準払いと比べると、一時払いの方が総額の保険料は安くなる。

円建て個人年金保険

基本的な特徴を整理したところで、続けて円建て個人年金保険とドル建て個人年金保険についてそれぞれ確認しよう。

円建て個人年金保険は、文字通り円を運用通貨とする保険商品で、保険料や将来的に受け取れる年金額が決まっているのが特徴である。

そのため、運用効率よりも元本の安定性を重視したい場合に適した保険商品といえるだろう。

ドル建て個人年金保険

一方、運用通貨がドルになるドル建て個人年金保険は、支払う保険料や将来的に受け取れる年金額が為替によって変動する。

たとえば、毎月の保険料が100ドルの場合、保険料は以下の通りになる。

- 為替が1ドル140円の場合

- 1万4,000円

- 為替が1ドル120円の場合

- 1万2,000円

- 為替が1ドル160円の場合

- 1万6,000円

また、年金額の設定が5,000ドルの場合、以下のように変動する。

- 為替が1ドル140円の場合

- 70万円

- 為替が1ドル120円の場合

- 60万円

- 為替が1ドル160円の場合

- 80万円

このように、為替レートによって支払う保険料や受け取る年金額が異なる。

ただし、円建て個人年金保険に比べて利率が高いので、運用効率を高めたい場合に適している保険といえるだろう。

個人年金保険をおすすめする理由

個人年金保険で豊かな老後生活が実現できるから

個人年金保険は、公的年金の上乗せとして準備する保険なので、老後の生活を豊かにできるメリットがある。

厚生労働省が2023年12月に発表した「厚生年金保険・国民年金事業の概況」によると、2022年度の老齢厚生年金の受給額は25万3,087円だった。

また、老齢基礎年金の受給額は、5万66,428円となっている。

公的年金だけに頼っていては、豊かな老後生活を送るのは難しいだろう。

公益財団法人生命保険文化センターの調査では、ゆとりある老後生活をするためには、生活費は平均37万9,000円が必要といわれている。

そのため、公的年金に上乗せした準備が必要だ。その1つが、個人年金保険といえるだろう。

ドル建て個人年金保険をおすすめする理由

また、ドル建て個人年金保険を利用すると、さらに以下のようなメリットを享受できる。

- 高い金利で運用できる

- 通貨分散ができる

先述したように、ドル建て個人年金保険は円建て個人年金保険と比べて高い利率で運用される。

個人年金保険の利率は各保険会社で異なるり、たとえばマニュライフ生命の「こだわり個人年金保険」では、2024年3月1日時点の利率は4.60%となっている。

マニュライフ生命の商品は毎月の予定利率が変動するものの、最低保証として年1.50%が保証されている。

利率が高いと将来受け取れる年金額は多くなるので、インフレによる資産価値の目減りに備えられるというメリットがある。

また、円とドルを分散して通貨を保有することになるので、資産分散によるリスク管理もできる。

個人年金保険で税控除による税金負担の軽減ができるから

さらに、個人年金保険に加入すると所得税や住民税の負担を軽減することができる。

いわゆる個人年金保険料控除である。

個人年金保険料控除とは、支払う個人年金保険の保険料に応じて、所得税や住民税が軽減できる制度である。

生命保険料控除は、契約した年によって、新契約か旧契約のどちらか一方が適用される。

- 旧契約

- 平成23年12月31日以前に締結した保険契約

- 新契約

- 平成24年1月1日以後に締結した保険契約等

保険料と旧契約の控除額の関係は、それぞれ以下の通りである。

保険料と新契約の控除額の関係は、それぞれ以下の通りである。

最大限の控除が受けられる保険料は、旧契約で年間10万円超、新契約では8万円超である。

ただし、控除を受ける目的で必要以上に保険料を支払わことのないよう、注意してほしい。

性別や年代別、ライフステージ別に見る個人年金保険の加入率

「個人年金保険には何歳から加入するべきなのか」と悩んでいる方もいることだろう。

そこでここでは、公益財団法人生命保険文化センターの調査結果から、個人年金保険の加入率を性別や年代別に分けて解説する。

まず、全体の加入率は18.9%だった。およそ5人から6人に1人が個人年金保険に加入している計算となる。

調査年ごとの加入率は、以下の通りである。

| 調査年 | 加入率 |

|---|---|

| 2010年 | 20.3% |

| 2013年 | 20.6% |

| 2016年 | 21.4% |

| 2019年 | 21.7% |

| 2022年 | 18.9% |

概ね、どの年も20%前後で推移している。

次に、性別で個人年金保険の加入率を見てみると、男性の場合、50歳代が最も加入率が高い。

| 男性 | 個人年金保険の加入率 |

|---|---|

| 20歳代 | 11.5% |

| 30歳代 | 22.9% |

| 40歳代 | 22.7% |

| 50歳代 | 23.7% |

| 60歳代 | 19.2% |

| 70歳代 | 8.7% |

また、女性についても、男性と同じく50歳代の加入率が最も高くなっている。

| 女性 | 個人年金保険の加入率 |

|---|---|

| 20歳代 | 9.5% |

| 30歳代 | 23.0% |

| 40歳代 | 22.7% |

| 50歳代 | 25.2% |

| 60歳代 | 22.4% |

| 70歳代 | 12.5% |

金融広報中央委員会が調査した「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、50代のうち83.0%の方が「老後を心配している」と答えている。

老後の生活を不安視している理由は、以下の通りだ。

| 老後の生活を不安視している理由 | 割合 |

|---|---|

| 十分な金融資産がないから | 70.7% |

| 退職一時金が十分ではないから | 29.9% |

| 年金や保険が十分ではないから | 49.9% |

| 生活の見通しが立たないほど物価が上昇することがあり得ると考えられるから | 36.4% |

| 現在の生活にゆとりがなく、老後に備えて準備(貯蓄など)していないから | 28.6% |

| 再就職などにより収入が得られる見込みがないから | 14.4% |

| 家賃の上昇により生活が苦しくなると見込まれるから | 5.5% |

| マイホームを取得できる見込みがないから | 3.2% |

| こどもなどからの援助が期待できないから | 11.5% |

最大の理由は、「十分な金融資産がないから」であった。このことからも、50歳代の老後生活に関する不安が、個人年金保険の加入率に影響しているといえるだろう。

また、老後への備えとしては、生活資金の他に緊急予備資金も準備する必要がある。

具体的には、三大疾病の発症リスクや死亡リスクなど、予期せぬ万が一の事態に備えておく必要があるだろう。

実際に、厚生労働省が2023年6月に発表した「令和4年人口動態統計月報年計」によると、50代で最も死亡者数が多い疾患は「悪性新生物」であった。

以上から、個人年金保険には老後資金の準備や保険料控除が活用できるメリットがあるといえる。

個人年金保険の保険金にかかる税金の仕組み

個人年金保険は、老後資金の上乗せや生命保険料控除として所得税や住民税の軽減が期待できる。

しかし一方で、年金を受け取る場合に課税される点には注意が必要である。

そこでここでは、個人年金保険の課税の仕組みを把握したうえで、課税額を少なくする方法があるか確認していく。

実際にシミュレーションも行うので、年金をどのように受け取るのが望ましいか、判断するための参考としてほしい。

個人年金保険の保険金にかかる税金の仕組み

個人年金保険は、保険料の払込期間が満了して、実際に年金を受け取るタイミングから税金がかかる。

「所得税(雑所得)」「所得税(一時所得)」「贈与税」のいずれかの区分が適用される。

契約者と被保険者、満期返戻金受取人の関係によって変わる。

夫、妻をそれぞれA、Bと仮定して、契約関係ごとに課税区分をまとめると、以下の通りとなった。

| 所得税 | 贈与税 | |||

|---|---|---|---|---|

| 契約者 | A | A | A | A |

| 被保険者 | A | B | A | B |

| 年金受取人 | A | A | B | B |

年金を受け取っている間は、所得税もしくは贈与税が課税される。

基本的な考え方として、契約者と年金受取人が同じであれば、所得税が課税される。

一方で、贈与税の対象となるのは、契約者と受取人が異なる場合である。

- 一時所得

- 労働や役務による所得ではない一時的に得た所得

- 雑所得

- どの所得区分にも属さない所得

個人年金保険の計算方法と税額の具体的なシミュレーション

まず、個人年金保険を分割して毎年受け取る方法の場合、雑所得の計算方法を確認しよう。

以下の条件で、雑所得がどのようにかかるか計算する。

- 年金受取人

- 60歳女性

- 年金年額

- 50万円

- 年金受取

- 10年確定年金

- 保険料払込合計額

- 450万円

雑所得は、年金として受け取る総収入から必要経費を控除した分となる。

事例の場合は、総収入は年金受給額なので50万円となる。

必要経費の計算は、以下の通りである。

計算式に当てはめると、必要経費は以下の通りである。

総収入である50万円から45万円を引いた5万円が雑所得となる。

では、一時所得についての計算式を見てみよう。先ほどの例を再び確認する。

- 年金受取人

- 60歳女性

- 年金年額(一括)

- 490万円

- 年金受取

- 10年確定年金

- 保険料払込合計額

- 450万円

一時所得は、以下の計算式で算出する。

計算式に当てはめると、計算式はマイナスとなる。

そのため、一時所得はかからない。最後に課税区分が贈与税になる場合を計算する。

贈与税が課税されるのは、最初の年だけである。2年目以降は雑所得になるので、ここでは初年度のみ計算する。

年金受給権評価額は、解約した場合に手元に返ってくる金額、もしくは年金として受け取る金額の総額いずれか多い金額である。

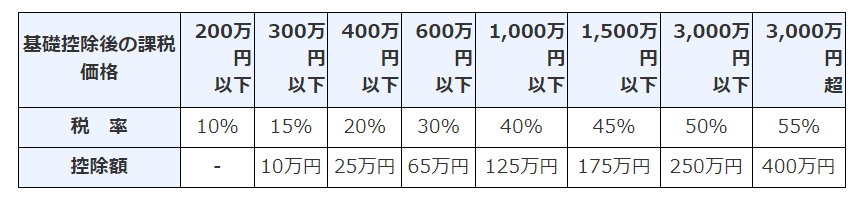

もし、年金を一時金で受け取る金額が最も高くなり、その金額が490万円だとすると、贈与税として課税対象の額は380万円になる。

残額に応じた税率から控除額を差し引けば、実際の贈与税額が算出できる。

課税対象額が380万円の場合は、計算式は以下となる。

51万円が実際の贈与税として支払う必要がある。

このように、契約者や年金を受け取る人によって課税区分が異なるので、注意しておくと良い。

では、年金が支払われている間に受取人が死亡して、その後支払われる年金を引き継いで受け取った場合を確認する。

このケースの場合、契約者と死亡した受取人が同じであれば、相続税が発生する。

相続税として考えるので、他の相続財産と合算して計算することになる。

ただし、相続税については、以下の基礎控除枠があるので、場合によっては相続税をかけず年金を受け取ることができる場合もある。

相続する財産の合計が、上記の基礎控除額となるかが課税されるかのポイントである。

以上から、所得税、贈与税、相続税で税率や控除される金額も異なる。

どのような課税区分になるように準備すべきかは、世帯状況や資産状況によって異なる。

そのため、保険の専門家からアドバイスを受けたうえで準備すると良いだろう。

個人年金保険の保険金にかかる税金を減らす方法

個人年金保険は、将来の老後資金を準備する目的で加入するので、基本的に課税される金額を、少しでも減らせるように考えて準備する必要がある。

とはいえ、実際に課税対象となるかは、契約前に専門家と相談したり、事前にイメージしておく必要があるだろう。

あくまでも、個人年金保険で税金を減らす方法だけに限っていうなら、年金を一括で受け取る方法が最もおすすめである。

支払った保険料と一括受取の差額が50万円以内であれば、課税されないからだ。

ただし、一括で受け取る場合は、年金形式で受け取る場合に比べて返戻率が低くなってしまうケースが一般的である。

そのため、受け取れる金額が少なくなってしまう点には注意しておくと良いだろう。

反対に、贈与税の課税だけは避けておきたいところだ。

というのも、贈与税の税率は、所得税の税率に比べて高い。

所得税の税率は最低5%に対して、贈与税の最低税率は10%である。

さらに、課税額が600万円以下までは、100万円から200万円増えるごとに、税率が5%から10%ずつ増加する。

そのため、贈与税でなるべく受け取らないように、契約者と年金受取人は同じ人に設定しておくと良いだろう。

それぞれの課税区分で税金が発生する場合に、確定申告が必要な場合がある。

まず、一時所得については、一括して受け取る金額から、支払保険料の総額を差し引いた金額が50万円を超えている場合は、確定申告が必要になる。

この場合は、所得税と住民税の負担がそれぞれ上がる。

ただし、支払保険料の総額を差し引いた金額が、50万円以下であれば、所得税と住民税の負担は不要で、確定申告も必要ない。

贈与税については、基礎控除額である110万円を差し引いて、税率を計算して算出された金額を納付する必要がある。

そのため、贈与税の確定申告が必要になる。最後に、雑所得で受け取っている場合である。

給与所得者で源泉徴収を受けている場合、給与所得と退職所得以外に20万円を超える所得がある場合は、確定申告が必要になる。

しかし、20万円以内に収まっていれば確定申告は不要で、所得税は課税されない。

ただし、住民税の申告は必要である。

以上から、個人年金保険の契約内容に沿った課税区分を解説した。

税金について把握しておかないと、せっかくの老後資金が必要以上に目減りしてしまう可能性がある。

そのため、税金のポイントまで押さえて準備すると良いだろう。

とはいえ、税金の面も考えながら個人年金保険を検討するのは、専門的な知識や経験が必要になる。

そのため、まずは専門家に相談して、どのように準備すべきか一緒に検討してもらうようにすると良いだろう。

年代別におすすめの個人年金保険を紹介

年代別におすすめできる個人年金保険を紹介する。

個人年金は、保険料の支払方法が平準払いに比べて、一時払いの方が返戻率が高くなる。

そのため、積立期間が短いと、平準払いではまとまった資金として準備できない可能性もある。

こうした個人年金保険の基本的な特徴を押さえたうえで、おすすめできる個人年金保険を年代別に確認する。

- 20代・30代

- 40代・50代

- 60代

それぞれの年代別で確認していこう。

20代・30代におすすめの個人年金保険

20代・30代におすすめできる個人年金保険は、マニュライフ生命の「こだわり個人年金」と第一フロンティア生命の「外貨建つみたて個人年金」である。

マニュライフ生命「こだわり個人年金」

マニュライフ生命の「こだわり個人年金」は、外貨建ての個人年金保険ではあるものの、円で支払う保険料が変動しないタイプの保険である。

そのかわり、毎月の為替変動によって、購入できるドルベースの積立金額は変動する。

たとえば、保険料を1万円に設定している場合、積立金額は以下の通りになる。

- 1ドル120円の場合

- 約83.3ドル

- 1ドル140円の場合

- 約71.4ドル

- 1ドル160円の場合

- 約62.5ドル

このように、円高であれば積立金額は増えるが、反対に円安に推移すると積立金額は減ってしまう。

また、こだわり個人年金は、毎月の適用利率が変動する「利率変動型」を採用している。

ただし、年1.50%の最低保証があるので、円建ての予定利率に比較すると、高い水準で運用できる点がメリットだ。

また、年金を受け取る通貨は、ドルと円でどちらかを選択できる。

さらに、当初設定した年金の受け取りタイミングを繰り下げできる点もメリットである。

たとえば65歳で受け取る予定だったとしても、為替が円高であれば、円安に推移するまで年金を受け取らずにそのまま寝かせておくことができるのだ。

第一フロンティア生命「外貨建つみたて個人年金」

第一フロンティア生命の「外貨建つみたて個人年金」も、同じく外貨建ての個人年金保険ではあるものの、支払う保険料が変動しないタイプの保険である。

また、こちらも同じく毎月の適用利率が変動する利率変動型ではあるものの、年1.20%の最低保証があるほか、受け取り通貨の選択や受け取り時期の繰り下げが可能な点も同様だ。

以上、簡単に商品概要をお伝えした。どちらも為替変動による損失リスクをコントロールしやすいという点で、おすすめできる商品だといえる。

なお、具体的な保険料などは加入者の条件によっても変わるため、必ず自身に当てはめて確認するようにしてほしい。

まとめると、20代・30代は外貨建ての個人年金保険を長く保有して運用効果を高めながら、為替による損失をコントロールできる商品を準備すると良いだろう。

40代・50代におすすめの個人年金保険

40代・50代におすすめできる個人年金保険は、明治安田生命の「年金かけはし」と第一フロンティア生命の「プレミアカレンシー3」の2つである。

明治安田生命「年金かけはし」

明治安田生命の「年金かけはし」は、円建ての個人年金保険である。

40代・50代は、20代・30代に比べて個人年金保険を保有する期間が短くなる。

そのため、平準払いで個人年金保険を準備する場合は、元本が欠損するリスクをできるだけ避ける方が望ましい。

年金かけはしは、円建てで準備する個人年金保険なので、支払う保険料と受け取れる年金額は確定している。

さらに、保険料払込期間中は死亡保障を抑え、年金を受け取るタイミングに受取額が多くなるように設計されている。

たとえば、40歳男性が保険料毎月2万円で65歳まで積み立てた場合、年金額は以下の通りになる。

- 保険料払込累計額

- 600万円

- 年金受取累計額

- 約618万円

- 年金受取率

- 103.0%

さらに、年金の受け取り開始前5年については、保険料を払い込まず、運用に回す「据置期間」が設定できる。

据置期間を設定すれば、年金受取率をわずかにだが増やすことも可能だ。

- 保険料払込累計額

- 480万円

- 年金受取累計額

- 約498万円

- 年金受取率

- 103.7%

第一フロンティア生命「プレミアカレンシー3」

第一フロンティア生命の「プレミアカレンシー3」は、これまで紹介した保険と異なり、一時払いタイプの個人年金保険である。

契約者の希望に合わせて、以下の3つのコースを用意している。

- 基本プラン

- 満期重視プラン100

- 満期重視プラン50

基本プランは、確定利回りでドル建てで運用するもので、堅実な運用がしたい人にメリットがある。

また、満期を待たずに解約して解約返戻金を受け取りたい人にもおすすめできる。

満期重視プランには、満期まで年金を受け取らない代わりに、受取額を大きく増やす効果がある。

なお、満期重視100より満期重視50の方が、満期時の受取額が増える設計だ。

60代におすすめの個人年金保険

60代におすすめの個人年金保険は、住友生命の「たのしみワンダフル」と、「たのしみグローバルⅢ(指数連動プラン)」である。

住友生命「たのしみワンダフル」

「たのしみワンダフル」は、円建ての個人年金保険である。

最大の特徴は、75歳まで契約が可能な点だ。円建てで運用するので、外貨建てに比べて年金の返戻率は低いものの、元本が欠損するリスクをできるだけ抑えることができる。

また、保険料が毎月1万5000円以上の場合、独自の割引制度である「たのしみランク」が適用される。

受け取る年金は、一括もしくは分割のどちらかを選択できるので、自分に合った方法で準備しよう。

さらに、年金の受け取り開始前5年については、保険料を払い込まずに運用に回す「据置期間」が設定できる。

据置期間を設定すれば、年金受取率をわずかに増やすことができるため、適宜活用したい。

住友生命「たのしみグローバルⅢ(指数連動プラン)」

「たのしみグローバルⅢ(指数連動プラン)」は、外貨建て個人年金保険で、保険料は契約時に一括払いする。

預かった保険料を株式や債券といった資産で運用する。

安定的な運用を目指すソシエテ・ジェネラルの「SGI FIA マルチ・アセット指数」の指数によって、積立金が増減する。

指数が上昇すれば積立金が増加するが、指数が下落した場合でも、これまでの積立金は減少しない。

積立金が減少しない点が、たのしみグローバルの特徴といえるだろう。

もし指数が下落を続けたとしても、指定された通貨で運用しているので積立金は増加している。

運用できる通貨は、以下の3種類である。

- 米ドル

- 豪ドル

- 円

安定性を高めたいなら円になるが、米ドルで指数の上昇を期待するのも良いだろう。

また、たのしみグローバルでは、目標額設定ができる点も特徴である。

目標額設定とは、契約時に定めるもので、将来の年金額として受け取りたい目標額を設定する。

目標額に到達したらその時点で円建年金として利益を確定させ、目標額に達しない場合は、運用を続けるという仕組みだ。

年金の受け取り方法は一括もしくは分割、また受け取り通貨もドルもしくは円から選択が可能だ。

年代別のおすすめ個人年金保険を理解して最適なものを選ぼう

本記事では、個人年金保険のメリットや満期保険金にかかる税金の仕組み、さらに各年代でおすすめの個人年金保険について紹介した。

個人年金保険の加入率は5人から6人に1人の割合だが、年代が高くなると加入率が高くなる傾向にあった。

特に50代の加入率が男女ともに高くなったが、これは老後生活への不安を感じる割合が最も高いことに関係しているだろう。

個人年金保険は、公的年金の上乗せとしての役割や、個人年金保険料控除による税優遇が受けられるメリットがある。

一方、年金を受け取る場合に税金がかかるので、注意が必要だ。

さまざまな保険会社で個人年金保険は販売されているが、どの商品をおすすめするかは年代や資産状況、世帯状況によっても異なる。

そのため、今回は年代別におすすめできる個人年金保険を照会している。自分にあった保険が見つけられると思うので、参考にしてほしい。

また、保険選びに少しでも疑問や不安があれば、保険のプロに相談することで自分に必要な個人年金保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な保険を選びたい方は、以下のボタンから申し込んでみてほしい。