2024年から始まった現行NISA(以下、新NISA)をきっかけに、資産運用を始めたいと考えている人は多いだろう。

しかし、投資初心者にとっては「新NISAはいくらから始めるべきか」「少額でも意味があるのか」「毎月いくら積み立てればよいのか」が悩みやすいポイントだ。

結論からいうと、新NISAは家計に無理のない金額から始めればよい。まとまった資金がなくても、金融機関や商品によっては少額から投資信託の積立を始められる。

迷う場合は、まず月1,000円〜5,000円程度など、家計に影響が出にくい金額から試し、慣れてきたら月1万円、月3万円、月5万円と段階的に増やす方法もある。

一方で、生活費や近い将来使うお金まで投資に回すのは避けたい。新NISAは非課税のメリットがある制度だが、投資である以上、元本割れのリスクがあるためだ。

本記事では、新NISAをいくらから始めるべきか、少額投資の効果、年間投資枠、初期投資額の決め方、FAQまでわかりやすく解説する。

新NISAはいくらから始めるべきか|迷ったら少額からで問題ない

新NISAをいくらから始めるべきかに、万人共通の正解はない。年齢、収入、貯蓄、家族構成、投資経験、使う予定のある資金によって適切な金額は変わる。

ただし、投資初心者は「早く非課税枠を埋めること」よりも、「無理なく長く続けられること」を優先した方がよい。

金額の目安は、以下のように考えるとわかりやすい。

| 状況 | 始め方の目安 | 考え方 |

|---|---|---|

| 投資が初めて | 月1,000円〜5,000円程度 | 値動きに慣れることを優先する |

| 毎月少し余裕がある | 月1万円〜3万円程度 | 家計に負担がない範囲で継続する |

| 教育費や住宅資金が近い | 少額または見送りも検討 | 使う予定のあるお金は投資に回しすぎない |

| 余裕資金が大きい | 月5万円〜10万円以上も検討 | つみたて投資枠は月10万円相当まで使える |

※ 金額はあくまで考え方の目安です。実際の投資額は家計・目的・リスク許容度に応じて決めましょう。

新NISAを始める前に、まず以下の3点を確認しておこう。

- 新NISAの基本と最小投資額

- 年間投資枠と対象商品

- 目標設定と投資資金の考え方

新NISAの最小投資額|制度上の一律最低額はなく金融機関ごとに異なる

新NISA制度そのものには、「最低いくらから投資しなければならない」という一律の最低投資額は定められていない。

実際にいくらから投資できるかは、利用する金融機関、商品、積立方法によって異なる。投資信託の積立では、金融機関によって少額から設定できる場合がある。

新NISAの主なメリットは、非課税口座で取得した上場株式等の配当等や譲渡益が非課税になることだ。通常、上場株式等の譲渡益や配当等には税金がかかるため、長期運用では非課税の効果が大きくなる可能性がある。

ただし、NISA口座には注意点もある。NISA口座で生じた損失は、特定口座や一般口座の利益と損益通算できず、損失の繰越控除もできない。また、上場株式等の配当等を非課税で受け取るには、金融商品取引業者等を経由して交付される方式などの条件がある。

個別株に投資する場合、日本の上場株式は原則として100株単位で取引されるため、銘柄によってはまとまった資金が必要になる。一方、単元未満株(1株単位など)を取り扱う金融機関を使えば、少額で個別株に投資できる場合がある。

ただし、単元未満株を新NISA口座で買えるか、どの銘柄に対応しているか、手数料はいくらかは金融機関によって異なる。口座開設前に、最低投資額、取扱商品、手数料、NISA対応の有無を確認しておこう。

- 新NISAは売却益や一定の配当等が非課税になる

- 年間投資枠や対象商品には制限がある

- 最低投資額は金融機関・商品によって異なる

- 単元未満株を使えば個別株も少額投資できる場合がある

新NISAの年間投資額|つみたて投資枠120万円・成長投資枠240万円

新NISAには、「つみたて投資枠」と「成長投資枠」の2つがある。両方を併用でき、年間投資枠の合計は最大360万円だ。

| 区分 | 年間投資枠 | 月換算 | 主な対象商品 |

|---|---|---|---|

| つみたて投資枠 | 120万円 | 月10万円相当 | 長期・積立・分散投資に適した一定の投資信託 |

| 成長投資枠 | 240万円 | 月20万円相当 | 上場株式・ETF・REIT・一定の投資信託など |

| 合計 | 360万円 | 月30万円相当 | 両枠の併用が可能 |

※ 非課税保有限度額は1,800万円。成長投資枠のみの上限は、その内数として1,200万円です。

つみたて投資枠だけでも、非課税保有限度額1,800万円を使い切ることはできる。反対に、つみたて投資枠を使わず成長投資枠だけを利用することも可能だが、成長投資枠の非課税保有限度額は1,200万円までとなる。

また、非課税保有限度額は再利用できる。NISA口座で保有する商品を売却した場合、売却した商品の簿価(取得金額)分の枠は翌年以降に復活する。

一方で、年間投資枠は同じ年の中で再利用できない。たとえば、年内にNISA口座で買付してすぐ売却しても、その年の年間投資枠は復活しない。また、使わなかった年間投資枠を翌年へ繰り越すこともできない。

そのため、新NISAは頻繁な売買よりも、長期で保有できる投資信託や株式を選ぶことが基本となる。

目標設定と投資資金の基本|使う予定のあるお金は投資に回しすぎない

新NISAの投資額を決める際は、「何のために投資するのか」を先に整理しよう。

老後資金、教育資金、住宅購入資金、将来のための資産形成など、目的によって投資できる期間や取れるリスクは変わる。

投資額を決める前に、家計のお金を以下のように分けて考えると判断しやすい。

- 生活費:毎月の支払いに使うお金

- 生活防衛資金:急な出費や収入減に備えるお金

- 近い将来使うお金:教育費、住宅資金、車の購入費など

- 余裕資金:当面使う予定がなく、値下がりしても生活に影響しにくいお金

新NISAに回すのは、原則として余裕資金の範囲内にしよう。目標金額を高く設定しすぎると、無理な積立額になり、相場下落時や急な出費のときに続けられなくなる可能性がある。

投資額は、目標金額だけでなく、家計に無理がないか、下落しても続けられるか、何年運用できるかを考えて決めることが大切だ。

新NISAをいくらから始めるべきか迷ったら|少額投資の3つの効果

「少額から投資しても意味がないのでは」「まとまった資金ができてから始めた方がよいのでは」と考える人もいるだろう。

確かに、投資額が大きいほど利益額も大きくなりやすい。一方で、少額投資には次のようなメリットがある。

- 投資に慣れながら経験を積める

- 分散投資や積立投資を始めやすい

- 長期で続けることで複利効果を期待できる

新NISAにおける少額投資のメリット|投資に慣れる期間を作れる

- 値動きに慣れながら続けられる

- 投資信託や株式の買い方を実際に経験できる

- 下落時の不安や自分のリスク許容度を確認できる

投資経験がない人が、いきなりまとまった資金を投資すると、少し値下がりしただけで大きな不安を感じやすい。

少額から始めれば、損失額を抑えながら、投資信託の積立設定、株式の買付、評価損益の見方、分配金や配当金の扱いなどを実際に学べる。

投資額が小さくても、自分のお金で運用していると、経済ニュースや為替、株価の動きが身近になる。将来、投資額を増やすときにも、この経験は役立つだろう。

まとまった資金がある人でも、最初は少額から始めるメリットがある。たとえば退職金などの大きなお金を受け取った直後に、投資経験がないまま一括で投資すると、商品選びや下落時の対応を誤る可能性がある。

まずは少額で投資の流れを確認し、仕組みやリスクを理解してから投資額を増やす方が、心理的にも続けやすい。

分散投資の効果|損失を防ぐものではなく影響を抑えやすくする考え方

新NISAでは成長投資枠で個別株も買えるが、1つの銘柄に集中するよりも、分散投資を基本に考えたい。

投資には、価格変動リスク、流動性リスク、信用リスク、為替リスク、カントリーリスクなどがある。1つの銘柄や1つの国に集中すると、その投資先に問題が起きたときの影響が大きくなる。

分散投資は、投資対象を複数に分けることで、特定の資産や銘柄の値下がりが資産全体へ与える影響を抑えやすくする考え方だ。

ただし、分散投資をしても損失が出ないわけではない。株式市場全体が大きく下落すれば、分散された投資信託でも基準価額が下がることはある。

新NISAのつみたて投資枠では、長期・積立・分散投資に適した一定の投資信託が対象となっている。投資対象が制限されていることは不自由に見えるかもしれないが、初心者が商品を選びやすいという面もある。

まずは、全世界株式、米国株式、バランス型など、どの地域・資産に投資する商品なのかを確認し、自分のリスク許容度に合うものを選ぼう。

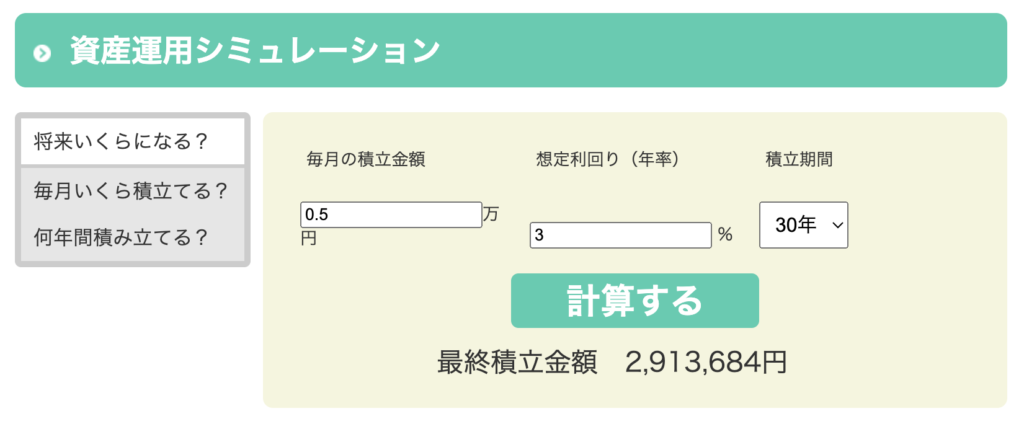

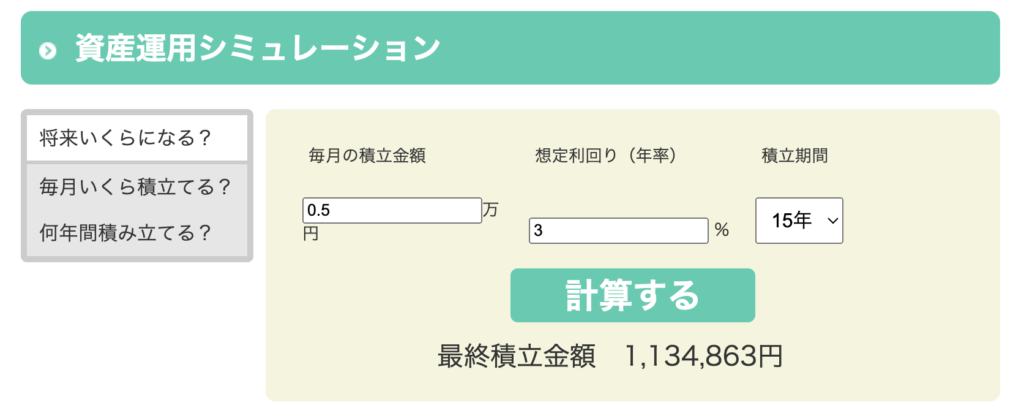

少額投資のシミュレーション|毎月5,000円でも長期なら差が出る

少額投資でも、長く続けることで複利効果が期待できる。

たとえば、毎月5,000円を年3%で運用できたと仮定した場合、15年と30年では以下のような差が出る。

| 積立期間 | 投資元本 | 運用後の金額 | 運用益 |

|---|---|---|---|

| 15年 | 90万円 | 約113万円 | 約23万円 |

| 30年 | 180万円 | 約291万円 | 約111万円 |

※ 毎月5,000円、年3%、月複利で運用できたと仮定した概算です。実際の運用成果を保証するものではありません。

毎月5,000円を30年積み立てると、投資元本は180万円になる。年3%で運用できた場合の概算では、運用後の金額は約291万円となり、単に貯蓄した場合との差が生まれる。

(積立投資の試算例)

同じ毎月5,000円でも、積立期間が15年の場合は投資元本が90万円となり、年3%で運用できた場合の概算では約113万円となる。

(積立投資の試算例)

シミュレーションはあくまで仮定だが、少額でも早く始めて長く続けることで、運用期間を味方につけやすくなる。

ただし、実際の投資では好調な年もあれば、損失が出る年もある。新NISAでは非課税のメリットを活かしつつ、長期で保有できる商品を選び、無理のない金額で続けることが大切だ。

自分はいくらから始めるべき?新NISAの初期投資額の決め方

つみたて投資枠だけでも年間120万円、成長投資枠も含めると年間360万円まで投資できる。しかし、年間360万円、月に換算すると30万円を新NISAに回せる人は多くないだろう。

新NISAの初期投資額は、制度上の上限から逆算するのではなく、家計と目的から決めることが重要だ。

以下の3つの観点で考えると、自分に合う金額を決めやすい。

- 家計とリスク許容度

- 目標と運用期間に基づく投資計画

- 投資額の段階的な増加

家計とリスク許容度|下落しても続けられる金額にする

リスク許容度とは、運用で損失が出たときに、どの程度まで受け入れられるかを表す考え方だ。

初期投資額は、「利益が出そうだから多く投資する」ではなく、「下落しても続けられる金額か」で決めよう。

リスク許容度を考える際は、以下の要素を確認したい。

- 年齢:運用期間を長く取れるほど、下落から回復を待つ時間を確保しやすい

- 収入:安定した収入があるほど、積立を続けやすい

- 支出:固定費や将来の大きな支出が多いと、投資に回せる余裕は小さくなる

- 貯蓄:生活防衛資金があるほど、急な支出時に投資商品を売却せずに済みやすい

- 投資経験:値動きに慣れていない人は、少額から始める方が続けやすい

客観的には余裕があるように見えても、値下がりを見ると不安で売却したくなる人もいる。反対に、余裕資金が少ないのにリスクを取りすぎると、生活費に影響が出る可能性がある。

まずは、家計に負担をかけず、相場が下がっても積立を止めずに続けられる金額を設定しよう。

運用目標と期間を考える|いつ使うお金かで投資額は変わる

初期投資額を決める前に、運用目標と期間を考える必要がある。

たとえば、老後資金のように20年、30年と長く運用できるお金であれば、株式型の投資信託を中心に長期運用する選択肢もある。

一方、数年以内に使う教育費や住宅購入資金は、相場が下落したときに売却せざるを得ない可能性がある。近い将来使う予定があるお金は、投資に回しすぎない方がよい。

投資計画は、次の流れで考えると整理しやすい。

- 運用目的を決める

- いつまでに使うお金かを決める

- 毎月投資できる余裕資金を確認する

- 商品と積立額を決める

- 年1回程度、家計と運用状況を見直す

一度決めた投資額を、ずっと変えずに続ける必要はない。収入、家族構成、住宅購入、子どもの進学、退職などによって、適切な投資額は変わる。

最初から完璧な計画を立てようとするよりも、無理のない金額で始め、定期的に見直すことを前提にした方が続けやすい。

投資額の段階的な増加|慣れてから増やす方法もある

最初は少額で始め、収入や貯蓄に余裕ができたタイミングで投資額を増やす方法もある。

段階的に増額するメリットは、以下の2つだ。

- 投資に慣れてから金額を増やせる

- 家計への負担を確認しながら続けられる

投資額を増やせば、期待できる利益額も大きくなりやすい。一方で、下落時の損失額も大きくなる。

たとえば、月5,000円の積立であれば10%下落しても含み損の金額は比較的小さいが、月10万円の積立やまとまった一括投資では、同じ10%下落でも心理的な負担は大きくなりやすい。

最初は月1,000円〜5,000円で始め、数か月〜1年ほど値動きに慣れた後に増額するなど、自分が続けやすいペースを選ぼう。

NISAのこと、

誰に相談する?

簡単な質問に回答するだけ!

あなたに合う資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

新NISAをいくらから始めるべきかは人によってさまざま

新NISAをいくらから始めるべきかは、家計、目的、運用期間、リスク許容度によって異なる。

制度上は、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円まで投資できる。ただし、枠を使い切ることが目的ではない。

投資初心者は、まず少額から始め、投資信託の値動きやNISA口座の使い方に慣れることを優先するとよい。金融機関によっては投資信託の積立を少額から設定できるため、月1,000円〜5,000円程度から試すことも選択肢になる。

家計に無理のない範囲で、長期・分散・積立を意識しながら続けることが、資産形成の土台になる。

一方、退職金や相続資金などまとまったお金を運用する場合や、投資額を大きく増やす場合は、商品選びやリスク管理が重要になる。判断に迷う場合は、金融機関や専門家に相談し、手数料や提案内容を比較しながら検討しよう。

新NISAはいくらからに関するQ&A

出典

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「よくある質問:NISA特設ウェブサイト」

金融庁「つみたて投資枠対象商品」

国税庁「No.1535 NISA制度」(更新日:2025年4月1日)

政府広報オンライン「『NISA』って何?わかりやすく解説」

日本取引所グループ「売買単位|内国株の売買制度」