- 資産が3億円あればリタイアできるのか知りたい

- リタイア後に必要な生活費をどのように見積もればいいのか分からない

- リタイアを目指す資産運用の適切な戦略と相談先が知りたい

資産3億円あればリタイアできるのだろうか。

大卒の男性が大手企業で定年まで働き続けた場合、生涯年収が3億円程度だとよく言われる。

資産が3億円あれば、会社で働き続けなくてもリタイアできるのではないかと考える人も多いだろう。

ただ、3億円は一般的には大きな資産だが、会社員の男性が定年まで勤めあげれば達成できる程度の資産とも言える。

無駄な支出や大きな出費が重なり身の丈以上の生活が続けば3億円が底をつき、リタイア生活を続けるのが難しくなるかもしれない。

3億円という資産だけでなく、生活費や資産運用も総合的に考えてリタイアが可能かどうかを判断するべきだろう。

本記事では3億円でリタイアするための計画の立て方や資産管理、資産運用で専門家に相談する重要性について解説する。

資産3億円でリタイアするとどんな生活が送れるのか

資産3億円でリタイアする場合、どのような生活ができるか気になるところだろう。

3億円は十分にまとまった資産だが有限だ。3億円でリタイアする場合、現実的に持続可能な生活を送ろうとすると、どのような生活水準になるのか気になるところだろう。

- 資産3億円でリタイアはできるのか

- 資産3億円で早期リタイアした後の生活は?

- インフレや予期せぬ支出にはどう対応する?

この3つの観点から、3億円でリタイアした場合に実際に送れる生活について考えてみよう。

資産3億円でリタイアはできるのか

リタイアに必要な額を求める方法として以下の2つがよく使われる。

- 年間支出×リタイア後の年数

- 年間支出の25倍の資産

「1年にかかる生活費×リタイア後の年数」は単純に生涯、必要になる支出がいくらになるのかを計算した式だ。

「年間支出の25倍の資産」はアメリカで有名な年間4%の運用益で生活費を賄えるという考え方から用いられる計算法だ。

総務省統計局の家計調査によると家計の平均的な支出は以下の通りだ。

| 月の支出 | 年換算 | |

|---|---|---|

| 単身世帯 | 167,620円 | 2,011,440円 |

| 二人以上の世帯 | 293,997円 | 3,527,964円 |

この数字を用いて、まず①の「年間支出×リタイア後の年数」で試算してみよう。

寿命は日本人の平均余命が男性81.05歳、女性が87.09歳のため余裕をもって90歳まで生きた場合を想定した。

| 単身世帯 | 二人以上世帯 | |

|---|---|---|

| 30歳で引退 | 120,686,400円 | 211,677,840円 |

| 40歳で引退 | 100,572,000円 | 176,398,200円 |

| 50歳で引退 | 80,457,600円 | 141,118,560円 |

この中で、一番リタイア資金が必要な2人以上の世帯でも30歳で引退したとしても約2億1千万円程度だ。

インフレなども考慮すると支出は増える可能性もあるが、3億円用意できれば平均的な支出におさめれば、リタイアは十分、達成できそうだ。

ただし、リタイアする期間が長いほど必要な額は増えインフレなどの不確定要素の影響も強く受けてしまう点には注意したい。

次は「年間支出の25倍の資産」を使って試算してみよう。

| 単身世帯 | 二人以上世帯 |

|---|---|

| 50,286,000円 | 88,199,100円 |

年に4%の資産運用ができれば、運用益で生活費を賄えるという「4%ルール」を用いた場合に必要な額は単身世帯で5千万円程度、二人以上世帯で8千8百万円程度となった。

この4%ルールはアメリカで考えられたもので米国のインデックスが平均7%成長に対し、物価上昇率が3%を差し引いて求められた考え方のため、日本でそのまま当てはまらないという批判はある。

しかし、3億円もあれば仮に投資元本の3%、2%以内の支出に抑えたとしても十分に足りるはずだ。

平均的な支出で生活するなら3億円は十分にリタイアできる資産と言えるだろう。

資産3億円で早期リタイアした後の生活は?

総務省統計局の家計調査によると、単身世帯で月167,620円、二人以上の世帯で月293,997円ほど平均でかかるとされている。

3億円でリタイアが可能かどうかは、この平均的な支出をもとに計算して可能と結論づけた。

しかし、月々の支出を増やすことで経済的に余裕を持った暮らしもできる。逆に支出を切り詰めれば相応の暮らしとなるだろう。

ただしリタイア生活をする場合、仕事をしないわけだからキャリア形成が止まってしまう。

再就職も離職期間が長引くほど難しくなってしまうだろう。

また限られた資産を取り崩していくことになるため、考えなしに無駄な支出を続けてしまうとリタイア生活を続けるのが難しくなってしまう。

そのため現役で働いている人よりも慎重に支出をする必要がある。

リタイア生活で会社や労働から解放される。

しかし、限られた資産をいかに使っていくのか、自由になった時間でどのように過ごしていくのかはリタイア前に十分に検討しておこう。

インフレや予期せぬ支出にはどう対応する?

日々の支出以外にも、リタイア生活ではインフレや予期せぬ支出に対応しなければならない。

- インフレ対策

- 資産運用で対処する

- 予期せぬ支出

- 流動性の高い資産を生活費とは別に確保しておく

資産の目減りを防ぐには株式や不動産、コモディティなどに一部、資産を変えておくのが望ましい。

資産運用でリタイア後の資産を守ることで、資産寿命を延ばすことができる。

ただしリタイア生活者の場合、資産を増やすための運用よりも守る運用を心がけたい。

予期せぬ支出に関しては、流動性の高い資産を生活費とは別に確保しておきたい。

例えば生活費を払う口座とは別に日本円の預貯金口座、いつでも解約できる外貨建MMFなどすぐに支払い、換金できる資産を持っておこう。

想定外の支出に対応するためにも、ゆとりをもった資産配分と支出が大切だ。

資産3億円でリタイアするための計画の立て方

資産3億円を用意してもリタイア生活がうまくいくかどうかは分からない。

たしかに3億円あればリタイア生活は十分に可能だが、あくまで日本人の平均的な支出を想定した場合の話だ。

リタイア後に全く節約をせずに無駄遣いばかりしたり、お金がかかる趣味を続けたり、大きな買い物をしたりすれば3億円も底を尽きてしまうだろう。

家や教育費など大きな支出があれば、それらも考慮しなければならない。

本当にあなたが送りたいリタイア生活を3億円で営めるのかどうかについて、リタイア前に具体的に考えてみる必要がある。計画を立てる際には以下の3つを参考にしてほしい。

- 生活費などの必要資金の見積り方法

- 3億円を用意する前の資産管理

- 3億円でリタイアした後、資産運用をどうするか

リタイア生活前の計画の立て方の参考にしてみてほしい。

生活費など必要資金の見積もり方法

- 年間支出×リタイア後の年数

- 年間支出の25倍の資産

生活費などの必要資金を見積もるために、先に紹介した2つの条件を使って、自分の支出をもとに計算してみよう。

日本人の平均的な支出をもとに計算した場合は、リタイアは十分に可能という結論が出た。

しかし、条件次第で支出が平均的な額ではおさまらないことも十分あるだろう。

例えば、「年間支出×リタイア後の年数」で試算しても50歳単身と30歳で2人以上の世帯とで、必要な生活費にはかなり差が出る。

平均的な支出で試算しても、その差は*1億3千万円以上だ。*211,677,840円―80,457,600円=131,220,240円(30歳2人以上世帯から50歳単身世帯の必要資金を引いて計算、90歳までの生きた場合)

以下の条件次第で必要資金は大きく変わってしまう。

- リタイア生活で必要な支出

- リタイアする時期

- 年金や退職金の有無

自分がどのような条件でリタイア生活をするのか整理して、自分自身が必要になる生活費と必要な資金を見積もってほしい。

資産3億円を用意する前の資産管理

リタイアする前に最低限、以下の点で資産を管理したい。

- 資産の棚卸し

- 資産配分の見直し

- リスク管理

3億円分の資産が用意できたら、まず資産の棚卸しをしよう。

自分が開いている銀行口座や証券口座、不動産など資産全体を把握しよう。

資産には預貯金や株式、債券、投資信託など様々あるだろうが、特定の資産に偏っていないかを確認してほしい。

例えば3億円の資産のうちほとんどがリスクの高い株式になっていたら安心してリタイア生活を送れないだろう。

逆に全て日本円建ての預貯金ではインフレや為替リスクに弱くなる。

リタイア生活を計画的に行うためにもリスク管理を行いバランスよく資産を持ちたい。

3億円でリタイアした後、資産運用をどうするか

リタイア後3億円をどのように運用するかについても計画をたてておきたい。

資産運用のやり方次第で資産を守ることも増やすこともできる。全て日本円建ての預貯金にして取り崩していくだけでは、インフレに対処できない。

また一方的に貯金を切り崩していくだけのリタイア生活では資産が減っていく一方だ。

想定利回り4%程度で運用できれば、年間支出の25倍の資産があればリタイアできるという有名な考え方がある。

アメリカで考案された考え方なので、必ずしも日本でのリタイア生活に当てはまるとは限らないが一つの目安にはなるだろう。

全て預貯金だけで資産を取り崩すリタイア生活もできるが、一方的に資産が減り続け資産がいつ底をつくか不安になるだろう。

無理のない想定利回りで資産3億円を運用できれば、リタイア生活を持続可能な形にできるはずだ。

安定した資産である債券に一部投資してインカムゲインが入ってくる仕組みをつくる、一部を株式にしてインフレ対策をするなど、リタイア後の運用戦略を考えよう。

その際にはリスクは取りすぎず無理のない低リスクな計画を立ててほしい。

資産3億円でリタイアしたら資産はどう管理するべきか

3億円というまとまった資産が用意できても安心はできない。リタイアするのに3億円は十分な額ではあるが、資産管理のやり方を間違えれば、資金が底をつくことになりかねない。

特にリタイアしてしまうと再就職なども年を経るごとに難しくなることが予想される。

リタイアするからこそ資産を管理し守る姿勢が大切だ。

- 資産寿命を延ばす

- 分散投資の重要性

- 定期的なポートフォリオの見直し

以上3つの観点から、リタイア後の管理について解説する。

資産寿命を延ばす

リタイア後は資産寿命を延ばすことが重要だ。資産寿命を延ばすための方法として以下の3つを意識してほしい。

- インフレに負けないポートフォリオ

- 取り崩し方を工夫する

- 働く期間を延ばす

預貯金のままだとインフレで資産が目減りしてしまう恐れがある。

そのため、インフレに強い株式や不動産、コモディティなどの預貯金以外の資産を持つようにしたい。

次に意識したいのが資産の取り崩し方だ。資産の取り崩し方には大きく分けて以下の2つがある。

| 概要 | メリット | デメリット | |

|---|---|---|---|

| 定額取り崩し | 毎月一定の額を取り崩す | 定額で取り崩すので生活の計画がたてやすい | 資産の減りが早い |

| 定率取り崩し | 毎月、資産に対して一定の割合を取り崩す | 資産が長持ちする | 取り崩せる額が変動してしまう |

資産寿命を延ばすには、定率での取り崩しが有利だ。定率取り崩しの場合、仮に運用中の資産が下がっている場合、取り崩す額を減らすことになるため運用中の資産の目減りを減らすことができる。

しかし、定額取り崩しの場合、運用中の資産が下がっていても関係なく資産を減らしてしまうことになる。

ただし、定額取り崩しの方が生活の目処は立てやすいため運用状況、資産残高に応じて適宜、取り崩しを工夫したい。

また、働く期間を延ばして収入を得ることでも資産寿命を延ばすことができる。

例えば資産の目減りが不安ならばリタイアする時期を遅らせれば、必要な生活費は減らせる。

セミリタイアのような形で一定の収入源を確保しながら、無理のない働き方を続けるのも資産寿命を延ばす際に有効だ。

分散投資の重要性

資産を守る運用では、分散投資がおすすめだ。例えば、預貯金だけで全ての資産を持つのは日本円に集中投資しているのと同じことだ。

円安やインフレが進めば同じ3億円でも実質的な価値は大きく目減りしてしまう。

特定の資産クラスを過度に保有するのもリスクが高い。

例えば、株式をいくら分散投資させても株式全般が大きく下げてしまう状況ならば資産価値は目減りするだろう。

複数の資産クラスをバランスよく持つことで、どのような市況でも目減りしづらいポートフォリオがつくれる。

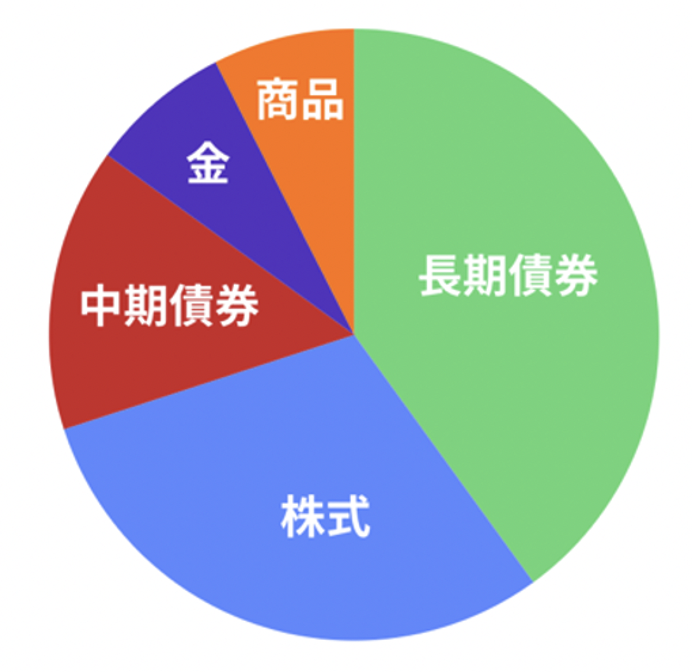

例えばレイ・ダリオが個人投資家向けに提唱したオール・シーズンズ戦略などが参考になるだろう。

- 長期米国債

- 40%

- 株式(S&P500)

- 30%

- 中期米国債

- 15%

- 金

- 7.5%

- コモディティ

- 7.5%

定期的なポートフォリオの見直し

ポートフォリオは一度、作ったら終わりではない。長いリタイア生活の中で特定の資産が増えたり、減ったりしてバランスが悪くなることも考えられる。

見直しせずに放っておくと歪な資産配分になってしまうため注意が必要だ。

また市況次第で資産を守る適切な資産配分が変わることもあるかもしれない。

そのため、定期的にポートフォリオの見直しを行おう。

資産3億円でリタイアするための資産運用は誰に相談するべき?

3億円はリタイアするには十分な資産だ。

しかし、資産運用の仕方を間違えたり、適切なリタイア計画を立てられなかったりすると、資金が目減りしリタイア生活を続けるのが難しくなることもあるかもしれない。

リタイアを成功させるためには失敗しない資産運用を心がける必要がある。そこでおすすめなのが専門家に相談することだ。

なぜ専門家に相談するべきなのか

リタイア後の資産運用は守りを重視した減らさない運用を意識する必要がある。

しかし、適切なポートフォリオを組むには資産運用の経験や専門知識が欠かせない。

また、家計の状況に応じた適切な取り崩し、支出の管理も考えなければならない。

仮に間違った知識や認識でリタイア生活を始めてしまい、後から間違いに気づいても失った資産と時間を取り戻すのは難しい。

特に3億円のようなまとまった資金を運用する以上、手堅く最初から専門家に相談して万全の状態でリタイア生活を始めるべきだろう。

IFAとは?

専門家に相談するならIFA(独立系ファイナンシャルアドバイザー)がおすすめだ。

IFAの良さは中立な立場で資産運用の提案をしてくれるところだ。

IFAは特定の金融機関に属さないため、営業方針に縛られないところに強みがある。

特定の金融機関に属しているアドバイザーは営業方針に沿った提案が優先されることもある。

しかし、IFAならば投資家の利益を第一に考えて相談に乗ってもらえるはずだ。

証券会社や銀行などで経験を積んだ金融のプロが多いため専門知識と経験も期待できる。

資産運用ナビを活用しよう

「資産運用ナビ」はIFA検索サービスで、投資家のIFAをマッチングが無料でできる。

使い方は簡単で年齢や資産の状況、相談内容などをフォームに入力するだけで、あなたに適したIFAのプロフィールを閲覧できるようになる。

そして気になるIFAにオンライン、電話で無料相談できる仕組みだ。

3億円でリタイアする計画についても、あなたの状況に応じたアドバイスをしてもらえる。

リタイアに向けた資産運用と計画を考える際には、ぜひ活用してほしい。

資産3億円でリタイアするならIFAに相談しよう

資産3億円でリタイアできるかどうかについて解説した。平均的な支出で生活するなら3億円あればリタイア生活は十分可能だ。

しかし、ライフスタイルや支出、資産運用のやり方次第では3億円というまとまった資産でも目減りしてリタイア生活を続けるのが難しくなるかもしれない。

そのため具体的なリタイア後の支出や資産寿命を延ばすための工夫を考える必要がある。しかし、専門知識と経験がなければ難しいだろう。

そこで、おすすめなのがIFAに相談することだ。IFAに相談すれば中立な立場からあなたのライフプランや状況に応じた具体的なアドバイスが期待できる。

まずは「資産運用ナビ」を活用して、信頼できるアドバイザーを探してみてほしい。

資産3億円のリタイアに関するQ&A