「子供の将来のために、新NISAで積立をしたい」と考えている方も多いでしょう。

結論からいうと、現行の新NISAは18歳以上が対象であり、18歳未満の子供名義では利用できません。

ただし、子供の教育資金や将来資金を準備する方法がなくなったわけではありません。ジュニアNISA廃止後の現実的な選択肢は、主に「親名義の新NISA」「子供名義の課税口座」「学資保険」の3つです。

また、令和8(2026)年度税制改正大綱では、0〜17歳向けの「こどもNISA(仮称)」に相当する未成年向けのつみたて投資枠も示されています。ただし、現時点では制度開始前であり、正式な手続きや金融機関の対応は今後確認する必要があります。

この記事では、子供名義で新NISAを使えない理由、未成年口座の作り方、ジュニアNISA終了後の選択肢、贈与税や名義預金の注意点、年齢別の資金準備の考え方を整理して解説します。

新NISAは子供名義で利用できない|18歳以上が対象

新NISAは、子供の将来に向けた資産形成にも使いたい制度ですが、現行制度では子供名義で新NISA口座を開設することはできません。

まずは、新NISAの年齢要件と、ジュニアNISA終了後の扱いを確認しましょう。

新NISAは18歳以上から|年の途中で18歳になる場合は翌年以降

新NISAの口座を開設できるのは、利用する年の1月1日時点で18歳以上の日本国内居住者等です。

注意したいのは、年の途中で18歳になるケースです。誕生日を迎えて18歳になっても、その年の1月1日時点で17歳だった場合、その年は新NISA口座を開設できません。

例:2026年5月に18歳になる子供の場合

- 2026年1月1日時点では17歳

- 2026年中は新NISA口座を開設できない

- 新NISA口座を開設できるのは、原則として2027年1月以降

つまり、現行の新NISAは「満18歳になった日」ではなく、「その年の1月1日時点で18歳以上かどうか」が基準になります。

ジュニアNISA廃止後の扱い|新規投資はできないが既存分は非課税保有できる

子供名義で使える非課税制度として「ジュニアNISA」がありましたが、新規の口座開設と投資可能期間は2023年12月末で終了しています。

2024年以降は、ジュニアNISA口座で新たに商品を購入することはできません。

一方で、2023年までにジュニアNISAで投資した商品は、非課税期間の終了後、自動的に継続管理勘定へ移管され、原則として18歳になるまで非課税で保有できます。

また、2024年以降は、ジュニアNISA口座で保有している株式・投資信託等や金銭について、年齢や事由に関係なく非課税で払い出せるようになりました。

- 2024年以降の新規買付はできない

- 既存資産は18歳まで非課税で保有できる

- 年齢や事由に関係なく非課税で払い出しできる

- 一部払い出しはできず、全商品を払い出したうえでジュニアNISA口座は廃止される

進学資金として使う予定がある場合は、保有商品を売却して現金化する期間も考慮し、必要時期から逆算して金融機関の手続きを確認しましょう。

将来の制度動向|こどもNISA(仮称)は2027年以降に予定

令和8(2026)年度税制改正大綱では、0〜17歳を対象に、つみたて投資枠の対象年齢を拡充する案が示されています。一般には「こどもNISA(仮称)」と呼ばれることがあります。

金融庁資料で示されている主な内容は以下のとおりです。

| 項目 | 大綱等で示されている内容 |

|---|---|

| 対象年齢 | 0〜17歳 |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 対象商品 | 長期・積立・分散投資に適した一定の投資信託 |

| 払出し | 一定の要件のもと、12歳以降は子供の同意を得た場合に可能 |

| 開始時期 | 2027年以降が予定されている |

- 上記は税制改正大綱等で示された内容です。正式な制度内容、手続き、金融機関での対応は、法令や各金融機関の案内で確認してください。

制度開始まで待つか、親名義の新NISAや学資保険などで先に準備を始めるかは、子供の年齢や資金が必要になる時期によって変わります。

\ あなたに合うアドバイザーを診断 /

子供の証券口座(未成年口座)は作れる?

子供名義で新NISAは使えませんが、金融機関によっては、子供名義の証券口座である「未成年口座」を開設できます。

未成年口座は、非課税口座ではなく課税口座です。運用益には税金がかかりますが、子供名義で資産を管理できるため、金融教育や将来の資産移転に活用しやすい点があります。

何歳から作れる?18歳でどうなる?

未成年口座は、証券会社によって取扱いが異なります。出生後から申し込める金融機関もありますが、申込には親権者や法定代理人の同意・手続きが必要です。

2022年4月の民法改正により成年年齢は18歳へ引き下げられました。18歳になると成年となるため、本人による管理・取引や届出更新が必要になる場合があります。

- 本人確認や届出情報の更新が必要か

- 本人によるログイン・取引が可能になる時期

- 親権者の代理取引が終了するタイミング

- 新NISA口座を開設できる年に該当するか

18歳到達後の取扱いは金融機関ごとに異なるため、口座を開設している証券会社の案内を確認しましょう。

親の証券口座は必要?金融機関ごとに確認する

未成年口座の開設では、親権者が同じ証券会社に口座を持っていることを求める金融機関があります。一方、具体的な条件や申込手順は証券会社によって異なります。

比較時は、以下の項目を確認しましょう。

| 確認項目 | 確認する内容 |

|---|---|

| 親権者口座の必要性 | 親権者が同じ証券会社に口座を持っている必要があるか |

| 親権者の同意 | 親権者全員の同意が必要か、申込者1名で足りるか |

| 申込方法 | オンライン完結か、郵送が必要か |

| 取扱商品 | 投資信託、国内株式、外国株式、単元未満株などに対応しているか |

| 特定口座 | 特定口座(源泉徴収あり)を選べるか |

| 成年到達後の手続き | 18歳以降に本人確認・届出更新が必要か |

「親がすでに使っている証券会社だから」という理由だけで選ぶのではなく、子供名義口座でどの商品を買えるか、手続きがしやすいかも確認しましょう。

必要書類|住民票・マイナンバー・続柄確認書類を準備する

未成年口座の開設には、一般的に子供本人、親権者、親子関係を確認する書類が必要です。

- 子供の本人確認書類

- 子供のマイナンバー確認書類

- 親権者の本人確認書類

- 親子関係や続柄を確認できる書類(住民票、戸籍謄本など)

- 親権者の同意書または法定代理人届出書

たとえば、世帯全員が記載された住民票、子供のマイナンバーが記載された住民票、親権者との続柄が記載された書類などが求められる場合があります。

必要書類は、同居・別居、親権者の人数、未成年後見人の有無などによって変わることがあります。申込前に、利用する証券会社の公式ページで最新の必要書類を確認してください。

祖父母が入金するときの注意|贈与税・名義預金に気をつける

祖父母が孫のために未成年口座へ入金する場合、贈与税と名義預金の観点から注意が必要です。

暦年課税では、1月1日から12月31日までの1年間に受けた贈与財産の合計から、基礎控除110万円を差し引いて贈与税を計算します。

- 子供が1年間に受け取る贈与額の合計

- 祖父母以外からの贈与も含めて110万円を超えるか

- 贈与契約書や振込記録を残しているか

- 実際に子供または親権者が口座を管理しているか

名義預金と見なされないために

子供名義や孫名義の口座にお金を入れていても、実質的に祖父母が管理・運用している場合、相続時に祖父母の財産と見なされる可能性があります。

名義預金と疑われにくくするには、贈与の事実と管理実態を残すことが重要です。

- 贈与契約書を作成する

- 現金手渡しではなく銀行振込で記録を残す

- 口座の管理者を明確にする

- 毎年贈与する場合も、贈与のたびに記録を残す

- 税務判断に不安がある場合は税理士に確認する

特定口座(源泉徴収あり)にできる?

金融機関によっては、未成年口座でも特定口座(源泉徴収あり)を選択できます。選択できる場合、証券会社が税金を計算・納付するため、原則として確定申告の手間を抑えやすくなります。

ただし、確定申告をする場合や所得の扱いによっては、扶養・住民税・社会保険などに影響する可能性があります。個別の税務判断は税務署や税理士へ確認しましょう。

\ あなたに合うアドバイザーを診断 /

ジュニアNISA終了後、今できる現実的な選択肢

子供名義で現行の新NISAが使えない現在、親ができる資金準備の方法は主に3つです。

- 親名義の新NISA

- 子供名義の課税口座

- 学資保険

それぞれの特徴を比較し、ご家庭に合った選択肢を見つけましょう。

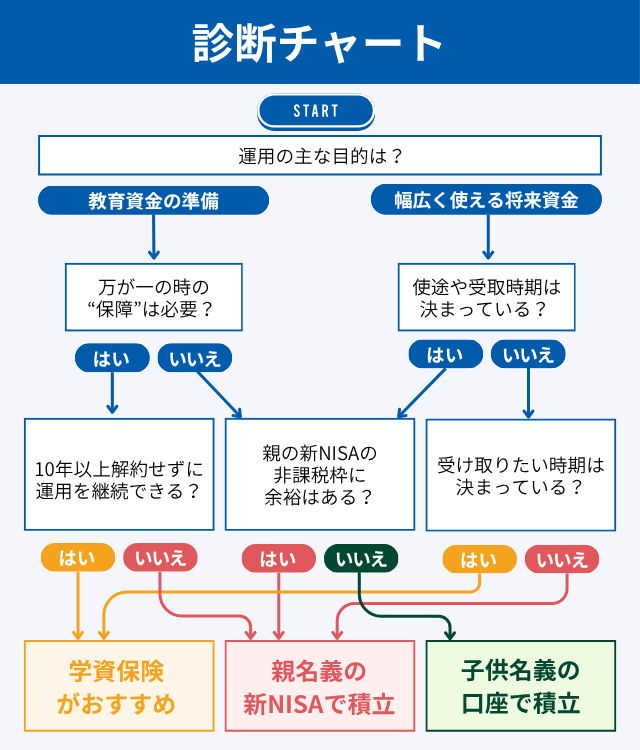

5分で決まる意思決定チャート

お子さんの資金準備をどの方法で進めるか迷ったときは、以下のチャートで大まかな方向性を確認してみましょう。

| 学資保険 | 親名義の新NISA | 子供名義の課税口座 | |

|---|---|---|---|

| 税制メリット | 契約形態により一時所得等として課税 | 運用益が非課税 | 運用益に課税 |

| 年間投資・払込額 | 保険商品・契約条件により異なる | 最大360万円 | 制度上の非課税枠はなし |

| 元本割れリスク | 途中解約時に元本割れする場合がある | 投資商品の価格変動で元本割れあり | 投資商品の価格変動で元本割れあり |

| 柔軟性 | 途中解約や受取時期に制約がある | 必要に応じて売却できる | 必要に応じて売却できる |

| 子供への資金移転 | 受取人・契約形態により異なる | 贈与や教育費支払いの整理が必要 | 18歳以降は本人管理へ移行しやすい |

| 向いている人 | 受取時期を決めて計画的に準備したい人 | 非課税メリットを活用したい人 | 金融教育や子供名義での管理を重視する人 |

| 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

- 親名義の新NISAは非課税メリットを活かしやすい一方、子供へ渡すときの贈与・教育費支払いの整理が必要です。

- 子供名義の課税口座は金融教育に使いやすい一方、運用益に税金がかかります。

- 学資保険は受取時期を決めて準備しやすい一方、途中解約時の元本割れやインフレに注意が必要です。

実際には、複数の方法を組み合わせることも有効です。たとえば「入学金や初年度納付金など確実に必要な部分は学資保険や預貯金で準備し、それ以外の長期資金は親名義の新NISAで運用する」といった使い分けが考えられます。

\ あなたに合うアドバイザーを診断 /

【方法1】学資保険|受取時期を決めて教育資金を準備しやすい

元本割れをできるだけ避けたい、教育資金を計画的に準備したいという方には、学資保険を活用する方法があります。

ただし、学資保険も万能ではありません。途中解約時の元本割れ、インフレへの弱さ、返戻率の低さなどを理解して選ぶ必要があります。

運用方法

学資保険は、毎月一定額の保険料を支払い、子供の進学時期に合わせて学資金を受け取る貯蓄型の保険商品です。

- 基本的な仕組み

-

契約時に「いつ、いくら受け取るか」を決めます。大学入学時に一括で受け取るプランや、進学時期に分けて祝金を受け取るプランなどがあります。

たとえば、子供が0歳のときに契約し、月2万円の保険料を18歳まで支払う場合、払込総額は432万円です。返戻率が105%の商品であれば、約454万円を受け取れる計算になります。

ただし、返戻率は商品、契約者年齢、子供の年齢、払込期間、受取時期によって異なります。必ず複数の商品を比較しましょう。

- 他の方法との併用

-

学資保険だけで教育資金のすべてを準備する必要はありません。入学金や初年度納付金など、使う時期が明確な資金は学資保険や預貯金で準備し、長期で運用できる資金は親名義の新NISAで積み立てる方法もあります。

税金・手数料・リスクの注意点

- 途中解約は元本割れする場合がある

学資保険は長期継続を前提に設計されているため、途中で解約すると解約返戻金が払い込んだ保険料を下回る場合があります。契約前に、無理なく支払い続けられる保険料かを確認しましょう。

- インフレに弱い

学資保険は契約時に受取額が決まるため、将来の物価上昇によって受け取るお金の実質的な価値が下がる可能性があります。

- 満期金等は契約形態によって課税される

学資保険の満期金等は、契約者・保険料負担者・受取人の関係によって所得税または贈与税の対象になる場合があります。

たとえば、保険料を負担した親が満期金を受け取る場合、一般的には一時所得として扱われます。一時所得は、総収入金額から支出した金額と特別控除額(最高50万円)を差し引いて計算します。

始め方と受け取りの流れ

加入のタイミング

学資保険は、子供の年齢が低いほど払込期間を長く取りやすく、返戻率が高くなる場合があります。商品によっては妊娠中から加入できる場合もあるため、早めに情報収集しましょう。

返戻率を高める工夫

払込期間を短くしたり、月払いではなく年払いを選んだりすると、返戻率が高くなる場合があります。ただし、払込期間が短いほど毎月または毎年の保険料負担は大きくなります。

保険会社・商品の選び方

返戻率だけでなく、受取時期、保障内容、保険料払込免除の有無、途中解約時の返戻金、保険会社の信用力を確認しましょう。

学資保険は、価格変動を気にせず計画しやすい一方で、リターンは限定的です。教育資金のすべてを学資保険で準備するのではなく、預貯金や新NISAと組み合わせるとバランスを取りやすくなります。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った

資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

【方法2】親名義の新NISAで積立|非課税メリットを使える

親名義の新NISAを活用する方法は、現時点で最も使いやすい選択肢の一つです。

子供名義ではありませんが、運用益が非課税になるため、教育資金や将来資金を効率的に準備しやすくなります。

運用方法

親名義の新NISAでは、つみたて投資枠と成長投資枠を利用できます。

つみたて投資枠は年間120万円、成長投資枠は年間240万円、合計で年間360万円まで投資できます。非課税保有限度額は1,800万円で、成長投資枠のみの上限は1,200万円です。

- つみたて投資枠の活用

-

教育資金づくりでは、月1万円〜10万円程度を低コストの投資信託で積み立てる方法が検討しやすいです。子供が小さいほど運用期間を長く取りやすく、複利効果を活かしやすくなります。

たとえば、子供が0歳のときから月3万円(年36万円)を18年間積み立てた場合、払込総額は648万円です。年3%で運用できたと仮定すると、18年後の金額は約858万円になります。

- 成長投資枠の活用

-

まとまった資金がある場合や、つみたて投資枠だけでは不足する場合は、成長投資枠も選択肢です。ただし、教育資金は使う時期が決まっているため、個別株やテーマ型商品に大きく偏るのは避けたいところです。

教育資金目的では、成長投資枠でも低コストの投資信託を補助的に使うなど、リスクを取りすぎない設計が現実的です。

両親それぞれが新NISA口座を持てば、世帯で年間最大720万円まで非課税枠を使えます。ただし、非課税枠を使い切ることが目的ではありません。家計に無理のない金額を設定しましょう。

税金・手数料・リスクの注意点

- 運用益は非課税だが元本保証ではない

新NISAでは、非課税口座で取得した上場株式等の配当等や譲渡益が非課税になります。一方で、投資信託や株式は価格変動により元本割れする可能性があります。

進学時期が近づいたら、株式比率を下げる、複数回に分けて売却する、預貯金へ移すなど、取り崩しの計画を事前に考えておきましょう。

- 商品コストは長期運用ほど影響が大きい

投資信託には信託報酬などの運用コストがかかります。長期間保有するほど、信託報酬の差は運用成果に影響しやすくなります。

商品を選ぶ際は、信託報酬、投資対象、純資産総額、為替リスク、分配方針を確認しましょう。

- 子供へ渡すときは贈与・教育費支払いを整理する

親名義の新NISAで積み立てた資産は、あくまで親の資産です。子供へ渡す場合は、贈与として渡すのか、親が教育費として必要な都度支払うのかを整理しましょう。

教育費として必要な都度、直接支払う通常必要と認められる範囲の資金は、贈与税がかからない場合があります。一方、教育費の名目でも、それを預金したり投資資金に使ったりする場合は贈与税がかかる可能性があります。

また、教育資金一括贈与の非課税措置は、2026年3月31日までで新規適用が終了しています。これから新規利用する制度としては使えないため注意してください。

始め方と取り崩しの流れ

子供の年齢から逆算して積立額を決める

まず、いつまでにいくら必要かを明確にしましょう。大学入学時に500万円を準備したい場合、子供が0歳なら月2万円台から検討できますが、10歳から始める場合は毎月の必要額が大きくなります。

志望先が未定でも、国公立か私立か、自宅通学か一人暮らしかで必要額は変わります。文部科学省の令和7年度調査では、私立大学(学部)の初年度学生納付金等は平均1,507,647円です。入学初年度だけでもまとまった資金が必要になることを意識しておきましょう。

教育資金向けの商品選びのポイント

教育資金は使う時期が決まっているため、運用期間が長い時期は株式比率を高めにし、進学時期が近づいたら徐々にリスクを下げる考え方が向いています。

進学の3〜5年前からは、積立先をバランス型や債券を含む商品へ変える、保有商品を少しずつ売却する、預貯金に移すなど、相場下落に備えましょう。

子供への資金の渡し方

親名義のNISA資産を子供に渡す方法は、主に以下の2つです。

- 毎年110万円以内を目安に贈与し、贈与契約書や振込記録を残す

- 学費・入学金などを親が必要な都度、教育費として直接支払う

どちらが適切かは、金額、使い道、家族関係、相続対策によって変わります。大きな金額を移す場合は、事前に税理士へ確認すると安心です。

\ あなたの条件に合う資産運用アドバイザーを診断 /

【方法3】子供名義の口座+課税口座で積立

子供名義の未成年口座を開設し、課税口座で投資を行う方法です。

新NISAのような非課税メリットはありませんが、子供名義で資産を持てるため、将来の名義変更の手間が少なく、金融教育にも活用しやすい点が特徴です。

運用方法

未成年口座では、親権者が代理で運用を行うのが一般的です。取扱商品は証券会社によって異なりますが、投資信託や国内株式を扱う金融機関があります。

- 積立投資の基本

-

月5,000円〜5万円程度を投資信託で積み立てる方法が考えられます。運用益には20.315%(所得税・復興特別所得税・住民税の合計)の税金がかかります。

子供名義の口座であっても、資金を親や祖父母が拠出する場合は贈与に該当します。年間110万円以内であっても、贈与の事実を示す記録を残しておくことが重要です。

- 金融教育としての活用

-

子供が小学校高学年〜中学生になったら、運用状況を一緒に確認する機会を作るとよいでしょう。「なぜ増えたのか」「なぜ下がったのか」を話すことで、投資や経済への理解が深まりやすくなります。

ただし、子供に見せる前提であっても、投資判断の責任は親権者側にあります。教育目的であっても、家計に無理のない範囲で行いましょう。

税金・手数料・リスクの注意点

- 運用益には税金がかかる

たとえば、100万円で購入した投資信託が150万円になり、全額売却した場合、利益50万円に対して20.315%、約10.2万円の税金がかかります。手元に残る金額は約139.8万円です(手数料等は考慮しない)。

一方、親名義の新NISAで同じ運用をした場合、非課税対象の利益であれば150万円全額が手元に残ります。運用益が大きくなるほど、非課税口座との差も大きくなります。

- 贈与税と名義預金に注意する

親や祖父母から子供名義の口座へ資金を移す場合は、贈与の記録を残しましょう。月5万円の積立なら年間60万円で基礎控除内に収まりますが、他の贈与と合算して110万円を超える場合は贈与税がかかる可能性があります。

また、形式だけ子供名義でも、実質的に親や祖父母が自由に管理している場合は、名義預金として相続時に問題になる可能性があります。

- 手数料と価格変動リスクは新NISAと同じ

課税口座であっても、投資信託の信託報酬や株式取引手数料がかかる場合があります。また、元本割れリスクがある点は新NISAと同じです。

始め方と取り崩しの流れ

未成年口座の開設手順

証券会社の案内に従い、親権者の本人確認書類、子供の本人確認書類、親子関係を確認できる書類を準備します。オンラインで申し込める場合もありますが、郵送や追加書類が必要になることもあります。

贈与の記録を残す

子供名義の口座へ資金を移す場合は、銀行振込で記録を残し、贈与契約書を作成しておくと整理しやすくなります。贈与契約書には、贈与日、金額、贈与者、受贈者、親権者の同意などを記載します。

18歳以降の管理

子供が18歳になると成年となり、本人が管理できるようになります。成年到達後の届出や本人確認、ログイン情報の扱いは金融機関の案内に従いましょう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

【旧ジュニアNISA利用者】保有資産はどうする?

すでにジュニアNISAで投資している方は、保有資産を継続するか、売却・払い出しするかを検討しましょう。

「継続管理(非課税保有)」か「売却・払出」かの判断基準

ジュニアNISAで取得した商品は、非課税期間終了後に継続管理勘定へ移管され、原則として18歳になるまで非課税で保有できます。

当面使う予定がない資金であれば、非課税保有を続ける選択肢があります。一方で、進学や引っ越しなどで近々まとまった資金が必要な場合は、売却して現金化することも検討しましょう。

継続保有を検討しやすいケース

- 当面使う予定がない

大学進学まで年数がある場合、非課税保有を続ける選択肢があります。 - 評価額がマイナスで、急いで使う予定がない

値下がりしている状態で売却すると損失が確定します。使う予定がない資金なら回復を待つ選択肢もあります。 - 金融教育に活用したい

実際の運用状況を見ながら、長期投資や経済の仕組みを学ぶ機会にできます。

売却・払出を検討しやすいケース

- 進学や引っ越しなどで近々資金が必要

必要時期が近い場合は、相場急落の影響を避けるため早めに現金化を検討します。 - 保有商品の値動きが大きい

株式比率の高い商品は、必要時期の直前に大きく下落する可能性があります。 - 口座管理を簡素化したい

制度終了後の管理が煩雑に感じる場合は、払い出し後に別の方法で管理する選択肢もあります。

進学時に引き出す方法と手続き

ジュニアNISAの資産を進学資金として使う場合は、次の流れで準備します。

- 金融機関のジュニアNISA払い出し手続きの案内を確認する

- 保有している投資信託や株式を必要に応じて売却する

- 受渡日後、現金化された資金を確認する

- 金融機関所定の手続きに従い、全額を払い出す

- 払い出し後、ジュニアNISA口座が廃止されることを確認する

一部払い出しはできないため、全額を払い出すとジュニアNISA口座は廃止されます。必要な時期から逆算し、数週間程度の余裕を持って金融機関に確認しましょう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

【年齢別】子供のための資産運用シミュレーション

子供の年齢によって、適した運用方法や積立額は変わります。ここでは3つの年齢層に分けて、資金準備の考え方を整理します。

未就学〜小学生|10年以上の運用期間を取りやすい

子供が未就学〜小学生の場合、大学入学まで10年以上の期間を確保しやすく、積立投資と相性が良い時期です。

親名義の新NISAで月3万円を積み立てた場合

| 積立期間 | 18年間 |

|---|---|

| 月額 | 3万円(年36万円) |

| 想定年利 | 3% |

| 払込総額 | 648万円 |

| 運用後の概算額 | 約858万円 |

年5%で運用できた場合は、約1,048万円になる計算です。

- これは年利3%または5%で毎月複利運用できたと仮定した試算であり、実際の運用成果を保証するものではありません。

この時期は、親名義の新NISAをメインにしつつ、確実に必要な入学金や初年度納付金の一部を預貯金や学資保険で準備する組み合わせも考えられます。

中高生|リスクを徐々に下げる時期

中高生になると、大学進学までの期間は3〜8年程度になります。運用期間が短くなるため、株式比率を高くしすぎない設計が重要です。

親名義の新NISAで月5万円を積み立てた場合

| 積立期間 | 8年間 |

|---|---|

| 月額 | 5万円(年60万円) |

| 想定年利 | 3% |

| 払込総額 | 480万円 |

| 運用後の概算額 | 約542万円 |

進学まで5年以上ある場合は一定の運用期間を取れますが、3年を切ったら徐々に現金化を検討しましょう。

たとえば、高校1年で一部を売却、高校2年でさらに売却、高校3年で残りを現金化するなど、売却時期を分散すると価格変動リスクを抑えやすくなります。

大学直前|投資より現金確保を優先する

大学入学まで3年以内の場合、新たに大きなリスクを取る投資は慎重に考えましょう。

入学金、初年度授業料、引っ越し費用、一人暮らしの準備費用など、短期間で必要になるお金は、価格変動の少ない預貯金で確保するのが基本です。

この時期に投資を始める場合は、金融教育や余裕資金の運用と割り切り、入学時に必ず使う資金は投資に回さないようにしましょう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

将来の制度動向|こどもNISA(仮称)

ジュニアNISA終了後、未成年向けの新たな非課税枠として「こどもNISA(仮称)」に相当する制度案が示されています。

ここでは、令和8(2026)年度税制改正大綱等で整理されている内容を確認します。

制度検討の背景

未成年向けの非課税投資制度としてはジュニアNISAがありましたが、2023年末で新規口座開設が終了しました。

新たな未成年向けのつみたて投資枠は、次世代の資産形成を促進し、大学進学など成人後のライフイベントに必要な資金を備える選択肢を広げることを目的として示されています。

現時点で分かっている制度内容

| 項目 | 大綱等で示されている内容 |

|---|---|

| 対象年齢 | 0〜17歳 |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 非課税保有期間 | 無期限とされる方向 |

| 対象商品 | 長期・積立・分散投資に適した一定の投資信託 |

| 払出し | 一定の要件のもと、12歳以降は子供の同意を得た場合に可能 |

| 18歳到達後 | 成人向けのNISAへ移行する方向 |

- 制度の正式名称、手続き、対象商品、金融機関の受付開始時期などは、今後の法令や金融機関の案内で確認してください。

ジュニアNISAとの主な違い

| 項目 | ジュニアNISA(旧制度) | こどもNISA(仮称) |

|---|---|---|

| 年間投資枠 | 80万円 | 60万円 |

| 非課税期間 | 5年間 その後、継続管理勘定で18歳まで非課税保有可 | 無期限とされる方向 |

| 非課税保有限度額 | 制度上の年間枠中心 | 600万円 |

| 払出し | 2024年以降は年齢・事由に関係なく全額払い出し可 | 一定要件のもと12歳以降は子供の同意で払出し可とされる方向 |

| 対象商品 | 株式・投資信託等 | つみたて投資枠対象商品に限定される方向 |

こどもNISA(仮称)は、ジュニアNISAよりも積立投資に絞った制度として設計される方向です。制度開始後に使うかどうかは、親名義NISA・学資保険・預貯金との役割分担を考えて判断しましょう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

子供名義のNISA・資産運用は専門家へ相談

子供のための資産形成は、家庭ごとに適した方法が異なります。迷ったときは、証券会社、FP、IFA、税理士など、目的に合う専門家へ相談するのも一つの方法です。

相談前に整理すべきこと|目標・期間・金額

相談を有意義にするため、事前に以下の3つを整理しておきましょう。

- 目標

大学入学金、初年度授業料、留学費用、私立中学費用など、何のための資金かを整理する - 期間

子供の現在の年齢と、資金が必要になる時期を確認する - 金額

毎月いくら積み立てられるか、ボーナスや祖父母からの援助があるかを確認する

私立大学では、初年度学生納付金等が平均150万円超となる調査結果もあります。志望校が決まっていない場合でも、国公立・私立、自宅通学・一人暮らし、文系・理系などの想定を置いておくと、必要額を試算しやすくなります。

どこに相談できる?主な相談先

| 相談先 | 相談しやすい内容 | 注意点 |

|---|---|---|

| 証券会社 | NISA口座 未成年口座、投資信託、取扱商品 | 自社取扱商品の説明が中心になりやすい |

| FP | 教育資金、家計、保険、住宅ローン、ライフプラン | 金融商品の仲介ができるかは資格・登録・所属先による |

| IFA | 資産運用、ポートフォリオ、NISA・課税口座の使い分け | 報酬体系、委託元金融機関、取扱範囲を確認する |

| 税理士 | 贈与税、相続税、名義預金、教育費の税務判断 | 資産運用商品の提案は専門外の場合がある |

「親名義のNISAで運用し、将来子供へ渡したい」「祖父母からまとまった資金援助を受けたい」「名義預金が不安」といった場合は、税務も絡みます。資産運用の相談先だけでなく、必要に応じて税理士にも確認しましょう。

相談に関するQ&A|費用・勧誘など

相談前には、以下の点を確認しておくと安心です。

- 初回相談は無料か、有料か

- 金融商品を購入した場合、手数料がどこで発生するか

- 特定の商品や保険を強く勧められないか

- 提案内容を持ち帰って比較できるか

- 税務や相続について、税理士などと連携できるか

相談したからといって、その場で契約する必要はありません。教育資金は長期の計画になるため、費用・リスク・代替案を比較してから判断しましょう。

子供名義の新NISAは使えないが、代替手段はある

現行の新NISAは18歳以上が対象であり、18歳未満の子供名義では利用できません。

ただし、子供の教育資金や将来資金を準備する方法はあります。代表的な選択肢は、親名義の新NISA、子供名義の課税口座、学資保険の3つです。

親名義の新NISAは非課税メリットを活かしやすい一方、子供へ渡すときの贈与や教育費支払いの整理が必要です。子供名義の課税口座は金融教育に使いやすい一方、運用益に税金がかかります。学資保険は受取時期を決めて準備しやすい一方、途中解約時の元本割れやインフレに注意が必要です。

また、ジュニアNISAをすでに利用している方は、非課税保有を続けるか、全額払い出しするかを、資金が必要な時期から逆算して判断しましょう。

2027年以降には、0〜17歳向けのこどもNISA(仮称)に相当する制度が始まる予定です。ただし、制度の詳細や金融機関対応は今後確認する必要があります。

子供の資金準備では、税金、投資リスク、必要時期、家計の余裕をまとめて考えることが大切です。まずは、いつまでにいくら必要かを整理し、ご家庭に合った方法を選びましょう。

\ あなたの資産運用を任せるプロを診断 /

子供名義のNISAに関するよくある質問

\ あなたの資産運用を任せるプロを診断 /

出典

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「2023年までのNISA:NISA特設ウェブサイト」

金融庁「令和8(2026)年度税制改正について」(公表日:2025年12月26日)

金融庁「『令和8年度税制改正の大綱』の概要 -金融庁関係の主要項目について-」

国税庁「No.1535 NISA制度」(更新日:2025年4月1日)

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」(更新日:2025年4月1日)

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」(更新日:2025年4月1日)

国税庁「No.4408 贈与税の計算と税率(暦年課税)」(更新日:2025年4月1日)

国税庁「No.4405 贈与税がかからない場合」(更新日:2025年4月1日)

国税庁「No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税」(更新日:2026年4月1日)

国税庁「No.1490 一時所得」(更新日:2025年4月1日)

楽天証券「未成年口座」

SBI証券「口座開設の流れ 簡単4ステップでお取引!」

マネックス証券「未成年者の口座開設の注意点」

三菱UFJ eスマート証券「未成年口座開設お手続き」

文部科学省「私立大学等の令和7年度入学者に係る学生納付金等調査結果について」

-3.png)