カードローンの借入方法として、ATMにて借入する方法があり、外出先などで借入したい場合は便利である。

金融機関によっては自社ATMだけでなく、提携先のATMやコンビニに備え付けられているATMでもカードローンの借入が可能だ。

しかし、ATMで借入する際には手数料に注意が必要となる。一度の手数料は少額だが、回数が多くなると負担は大きくなっていく。

本記事では、カードローン利用時にかかる手数料に焦点を当て、ATM手数料やキャッシング手数料などについて詳しく解説する。

普段ATMで借入する機会が多い方や手数料に関心がある方は、ぜひ参考にしてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの手数料は借入・返済にATMを利用するとかかる

「カードローンを利用するとその度に手数料がかかる」と誤解している人も多いが、実はカードローンの利用そのものに手数料はかからない。

入会費や年会費が発生するカードローンは存在しないので、原則として「手数料はかからない」のがカードローンというサービスだ。

一方で、カードローンの借入・返済を行うにあたって、提携ATMを利用すると手数料がかかることがある。

つまりカードローンごとの借入・返済方法を事前にチェックし、手数料のかからない方法で借入・返済を行えば、ATM手数料もゼロでカードローンを利用できるということだ。

ただし、どのカードローンにおいても「借り入れに対する利息」が発生するため、利息こそ実質的な手数料だと言えるだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンのATM手数料はどのくらい?

カードローンの借入や返済時にATMを利用した場合、ATM手数料が発生することがある。

ATM手数料は金融機関によって異なるので、申込時に詳細を確認しておこう。

ここからは、カードローン利用時にかかるATM手数料について発生する条件やATM手数料の金額を詳しくみていこう。

金融機関によって異なる

カードローン利用時に発生するATM手数料は金融機関によって条件が異なる。

条件としては、下記の点が挙げられるだろう。

- 利用するATMが自社ATMまたは提携ATMどちらなのか

- 金融機関以外のATM(コンビニATM)なのか

- 利用する曜日や時間帯はいつなのか

利用するATMが自社ATMの場合は無料で利用可能な場合が多い。

ただし、利用するのが土日・祝日であったり、遅い時間帯の場合はATM時間外手数料がかかることもある。

また、自社ATMが最寄りにない場合は提携ATMやコンビニATMの利用が便利である。

しかし、提携ATMやコンビニATMは時間帯に関係なく、ATM利用手数料が発生する場合もあるだろう。

提携ATMは通常手数料がかかるが、一部金融機関では無料の場合もある。

どの提携ATMを利用すると手数料が無料になるのかはあらかじめ確認しておくと良いだろう。

110~220円程度のことが多い

ATM手数料はATM利用手数料・ATM時間外手数料共に1回110円〜220円程度の場合が多いだろう。

1回の手数料金額はそれほど高額ではないため、数回程度であれば負担に感じることはない。

しかし、返済等で毎月ATMを利用する必要がある場合は年間でも最低12回は利用するため、年間で換算すると1,320円〜2,640円がATMを利用するだけでかかってしまうのだ。

加えて、返済が長期間にわたると、ATM手数料の負担はより大きくなるだろう。

そのため、借入や返済時にATMを利用する場合は、ATM手数料がかからないタイミングや無料で利用できるATMを選択することをおすすめしたい。

カードローン各社のATM手数料一覧

ここでは、カードローン各社のATM手数料を一覧で紹介する。

大手消費者金融のATM手数料

| 自社ATM | 提携ATM | |

|---|---|---|

| アコム | 手数料無料 | 1万円以下:110円 1万円超え:220円 |

| プロミス | ||

| レイク | ||

| アコム | なし | |

| SMBCモビット |

銀行カードローンについては、ATM手数料の規定がそれぞれ異なる。以下に人気のある銀行カードローンのATM手数料を紹介する。

三井住友銀行カードローンのATM手数料

| 借入・返済の手数料 | |

|---|---|

| 三井住友銀行ATM | 無料 |

| セブン銀行ATM | |

| ローソン銀行ATM | |

| E-net(イーネット)ATM | |

| ゆうちょATM | |

| 三菱UFJ銀行ATM | 店舗外ATM:無料 支店内ATM:有料 |

| その他の提携金融機関ATM | 有料 |

バンクイック(三菱UFJ銀行)のATM手数料

| 借入・返済の手数料 | |

|---|---|

| 三菱UFJ銀行ATM | 無料 |

| セブン銀行ATM※ | |

| ローソン銀行ATM※ | |

| E-net(イーネット)ATM※ |

楽天銀行スーパーローンのATM手数料

| 手数料 | |

|---|---|

| セブン銀行ATM | 無料 |

| ローソン銀行ATM | |

| E-net(イーネット)ATM | |

| イオン銀行ATM | |

| みずほ銀行ATM | |

| 三井住友銀行ATM | |

| PatSat | |

| 三菱UFJ銀行ATM | 1万円以下:110円 1万円超え:220円 |

| りそな銀行ATM | |

| しんきんバンクATM | |

| 横浜銀行ATM | |

| その他の提携金融機関ATM | 提携金融機関所定の手数料が発生 |

イオン銀行カードローンのATM手数料

| 手数料 | |

|---|---|

| イオン銀行ATM | 無料 |

| セブン銀行ATM | |

| ローソン銀行ATM | |

| E-net(イーネット)ATM | |

| 労働金庫ATM | |

| みずほ銀行ATM | 平日8:45〜18:00:無料 その他の日時:有料 |

| ゆうちょ銀行ATM | 平日8:45〜18:00:無料 土曜8:00〜14:00:無料 祝日とその他の日時:有料 |

| 三菱UFJ銀行ATM | 平日8:45〜18:00:無料 その他の日時:有料 |

| その他の提携金融機関ATM | 提携金融機関所定の手数料が発生 |

キャッシング自体に手数料はかかる?

キャッシングを利用すると、利用金額に応じて支払利息がかかることは、覚えておこう。

キャッシングを利用する会社によって適用される金利は異なるが、利息制限法にて上限金利が定められており、キャッシング残高に応じて下記の通りになる。

| キャッシング残高10万円未満 | 年20% |

|---|---|

| キャッシング残高10万円以上100万円未満 | 年18% |

| キャッシング残高100万円以上 | 年15% |

そのため、キャッシングの金利を年15%〜18%で設定している会社が多い。

また、キャッシングはATMを利用して行われるのでATM手数料やキャッシングの返済が遅れると遅延手数料がかかるだろう。

金利はキャッシングを利用すると必ずかかるため、少しでも負担を抑えたい場合はATM手数料や遅延手数料がかからない方法で利用すると良いだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

自社ATMと提携ATMの手数料の違いは?

自社ATMと提携ATMの違いとは、借入の際に利用するATMがカードローンを契約している金融機関のATMなのかどうかである。

自社ATMは借入しているカードローンと同じ金融機関にあるため、借入や返済時のATM利用手数料が無料になることが多い。

そのため、カードローンの借入や返済の方法としてATMをメインで利用したい場合は自社ATMを利用することをおすすめする。

ただし、利用時間によってはATM時間外手数料がかかる場合もあるため、注意が必要だ。

また、提携ATMでも借入や返済が可能である。

ただしATM手数料がかかるケースが多く、借入のみに限定している提携ATMもあるため、あらかじめ確認すると良いだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの借入・返済はATM以外でもできる

カードローンの借入・返済は、手数料無料のATMを選べばゼロコストで利用できる。

しかし、自宅や職場付近に手数料無料のATMがない場合は、110〜220円(税込)の手数料が借入・返済のたびに発生することになる。

このATM手数料をネックに感じる人は、「手数料のかからない借入・返済方法」を選ぶといいだろう。その方法というのが、銀行振込による借入・返済だ。

たとえば「三井住友銀行カードローン」で借り入れる際に銀行振込を利用すると、他行あての振り込みも含めて手数料が一律無料になる。

また、SMBCダイレクトを利用して他行ネットバンキングから返済した場合も振込手数料は無料だ。

このようにカードローンの借入・返済方法はATMだけでなく、銀行振込などにも対応している。

ただし、カードローンによって銀行振込の方法や、手数料が無料かどうかが異なるので、借入・返済の方法と手数料は事前にチェックしておこう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

なるべくカードローンのATM手数料を抑える方法は?

ATM手数料をなるべく抑えるためには、自社ATMやATM手数料が無料になるATMを利用することが挙げられるだろう。

自社ATMは借入や返済共にATM手数料無料で利用できるだろう。また、コンビニATM等でATM手数料を無料にしているケースも多くみられる。

そのため、カードローンを選ぶ際にATMをメインで利用する場合は、無料で利用できるATMが多いカードローンを選択するのも1つの方法といえる。

他にもATM手数料をなるべく抑える方法があるため、いくつか紹介しよう。

ATMでの借入はこまめに行わずまとめて借りる

ATMで借入を行う際はこまめに行うのではなく、まとまった金額で借入するとATM手数料を抑えられるだろう。

ATM利用手数料は利用した都度発生するため、こまめに借入を行うと手数料の負担が大きくなってしまうのだ。

例えば結婚式のご祝儀代や生活費の赤字補填で10万円借入したい場合、10万円を一括で借入するとATM手数料が仮に発生しても110円〜220円程度で済むだろう。

しかし、ご祝儀代で2万円ATMで借入し、生活費の補填分8万円を2回に分けて借入した場合、ATM手数料は330円〜660円もかかってしまうのだ。

そのため、ATMで借入する前にどのくらい借入が必要なのかをあらかじめ確認してから借入行うとATM手数料を抑えることにつながるだろう。

ATM以外の方法で借入をする

カードローンの借入方法にはATMによる借入以外にもさまざまな方法がある。手数料負担のない方法もあるため、ATM以外の方法で借入することもおすすめだ。

例えば近年では各金融機関でWebからの申込や借入を推進しており、アプリを活用して借入できるところが増えてきている。

アプリからの借入であれば、手数料無料で普段利用している口座に自動的に借入金が入金される。

また、アプリでの借入はATMへ足を運ばずとも自宅にいながらいつでも借入が可能である。

そのため、ATM手数料を気にすることなくいつでも気軽に借入したい方にはアプリの活用が良いだろう。

手数料がかからない返済方法を検討する

カードローンは借り入れだけでなく、返済にも手数料がかかるケースがある。そのため、手数料がかからない返済方法の検討も忘れずに行おう。

「カードローンの借入・返済はATM以外でもできる」の章でも解説したように、銀行振込による借入・返済は手数料がかからないことがある。

たとえば「三井住友銀行カードローン」の場合は、SMBCダイレクトを利用して他行ネットバンキングから返済すると、振込手数料が無料になる。

銀行カードローンは同行宛ての振込手数料は基本的に無料なので覚えておこう。

大手消費者金融カードローンの場合、提携ATMの利用は借入・返済ともに手数料がかかるので、インターネット返済または口座振替を利用するのが、手数料がかからずお得だ。

時間帯で手数料無料になるATMの場合は無料の時間帯を狙う

ATMで借入をする場合は、利用するタイミングもATM手数料を抑えるためには重要である。

金融機関によってはATMの利用時間が早朝であったり、深夜であったりするとATM時間外手数料が発生する。

ATM時間外手数料もATM利用手数料同様に利用した都度発生する手数料だ。また、土日や祝日であれば終日ATM時間外手数料がかかる金融機関もあるだろう。

そのため、ATMで借入や返済をする場合は平日日中の利用を心がけると、ATM時間外手数料の発生を抑えられるのだ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

ATM手数料無料のおすすめカードローン

ここまでATM手数料が発生するケースやATM手数料を抑えるための方法について紹介した。

上述の通り、ATM手数料が無料になるカードローンを選ぶとより負担を軽減できる。

金融機関によっては、提携しているATMでの借入や返済の利用時でも、ATM手数料を無料にしているケースもみられる。

ATMでの借入や返済をメインに考えている方にとっては、手数料無料で利用できるATMが多いと利用しやすいだろう。

ここではATM手数料が無料であるおすすめのカードローンについて紹介する。

オリックス銀行カードローン

オリックス銀行カードローンでは、ATM手数料が無料になる提携ATMの種類が豊富な点がおすすめである。

提携ATMにはセブン銀行・ローソン銀行・E-net銀行・イオン銀行・三菱UFJ銀行・三井住友銀行・西日本シティ銀行・ゆうちょ銀行がある。

各提携ATMで手数料が無料になる時間帯は下記の通りである。

| 金融機関名 | ATM利用可能時間(手数料無料) |

|---|---|

| セブン銀行 ローソン銀行 E-net銀行 イオン銀行 三菱UFJ銀行 | 平日・土日・祝日0:15〜3:00、4:10〜23:50 |

| 三井住友銀行 | 月曜7:00〜23:45 火〜土曜0:15〜3:00、4:10〜23:45 日曜0:15〜3:00、4:10〜21:00 |

| 西日本シティ銀行 | 借入平日7:00〜23:00 土日・祝日8:00〜21:00 返済平日7:00〜19:00 土日・祝日8:00〜19:00 |

| ゆうちょ銀行 | 平日・土日・祝日0:15〜3:00、4:10〜23:40 |

なお利用可能な時間帯がATM手数料無料であり、メンテナンス時間など営業時間外は利用が不可のため、注意が必要だ。

| 金利 (実質年率) | 年1.7%~年14.8% |

|---|---|

| 審査時間 | 最短数日 |

| 融資速度 | 最短数日 |

| 無利息期間 | 契約日の翌日から30日間 |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | ー |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上69歳未満 |

| 担保・保証人 | 不要 |

楽天銀行スーパーローン(一部提携先除く)

楽天銀行スーパーローンの借入や返済ができる提携ATMは、セブン銀行・ローソン銀行・E-net銀行・イオン銀行・三井住友銀行・みずほ銀行・三菱UFJ銀行・りそな銀行・信用金庫である。

その中でもATM手数料無料で借入できるのは、セブン銀行・ローソン銀行・E-net銀行・イオン銀行・三井住友銀行・みずほ銀行である。

借入時にATM手数料が発生する場合は、借入額が1万円以下であれば110円、1万円超であれば220円だ。

なお、返済時は全提携ATMとであればどこでもATM手数料が発生しない。

また、ATM時間外手数料も全提携ATMでかからないのだ。

楽天銀行スーパーローンが使える提携ATMは全国で約10万台設置されており、借入時にATM手数料がかからないATMが多いため、お得に利用が可能だ。

| 金利 (実質年率) | 年1.9%~年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

| 担保・保証人 | 不要 |

セブン銀行カードローン

セブン銀行カードローンは、全国約25,000台のセブン銀行ATMにて借入・返済がいつでも可能である。

セブン銀行ATMでの借入・返済は原則24時間365日いつでも手数料無料で利用可能だ。

また、セブン銀行ATMは全国のセブン-イレブンやイトーヨーカドーを中心に設置されているため、利便性が高いといえるだろう。

加えて、セブン銀行カードローンはATMでの借入・返済はセブン銀行ATMでしか取引できないため、ATM手数料がかからない仕組みが整っているといっても過言ではないだろう。

| 金利 (実質年率) | 年12.0%~年15.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~300万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上70歳未満 ・セブン銀行口座を持っている方 ・一定の審査基準を満たして株式会社セブン銀行が指定する保証会社の保証を受けられる方 ・外国籍の方は永住者の資格がある方 |

| 担保・保証人 | 不要 |

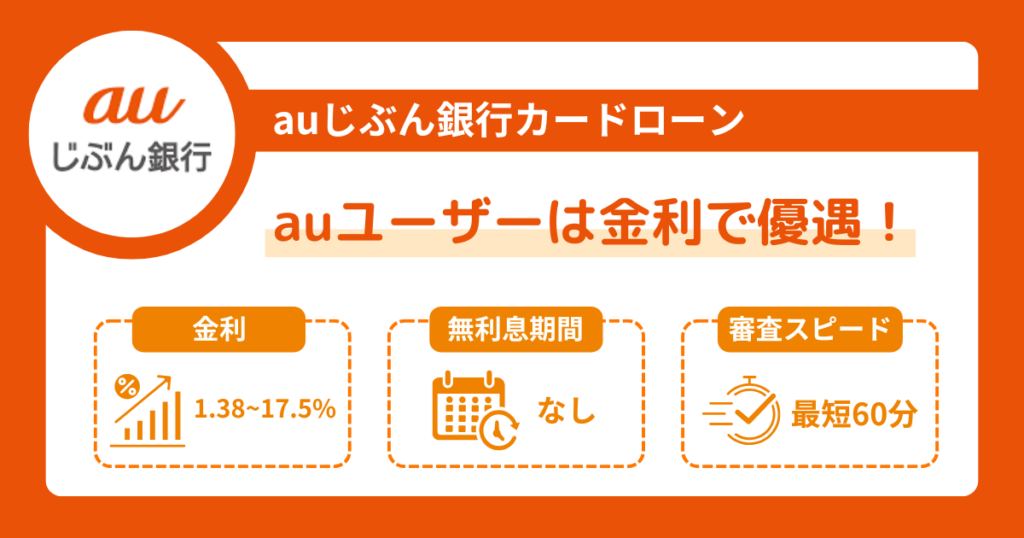

auじぶん銀行カードローン

auじぶん銀行カードローンは提携ATMでの借入・返済でATM手数料が無料である。

提携ATMは三菱UFJ銀行・セブン銀行・ローソン銀行・E-net銀行・ゆうちょ銀行だ。

auじぶん銀行カードローンは返済方法として、期日指定返済と35日ごと返済があり、ATMで返済するのは35日ごと返済を選択した場合である。

35日ごと返済でのATM手数料は無料であり、返済期日までであればいつでも返済可能なので、自分の都合に合わせて返済計画を組むことができるだろう。

返済額未満の入金はできないが、返済額以上であれば入金が可能である。

そのため、余裕がある月は別途繰上げ返済するのではなく、通常の返済額にプラスアルファで返済することができるのだ。

| 金利 (実質年率) | 年1.48%~年17.5% |

|---|---|

| 審査時間 | 最短1時間 |

| 融資速度 | 最短1週間程度 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上70歳未満 |

| 担保・保証人 | 不要 |

イオン銀行カードローン

イオン銀行カードローンはイオン銀行ATMのほか、提携コンビニATMであるローソン銀行やE-net銀行であれば借入・返済ともに原則24時間365日いつでも利用可能である。

また平日日中の借入利用であれば、三菱UFJ銀行・ゆうちょ銀行・みずほ銀行でもATM手数料無料で借入できる。

イオン銀行ATMはイオン系列店舗であるイオンモール・マックスバリュー・ミニストップを中心に全国6,000台以上設置されているため、利便性が高いといえるだろう。

提携ATMでは地方金融機関・信用金庫・信用組合など幅広いATMを利用可能ですが、これらはATM手数料が発生するため、注意が必要である。

| 金利 (実質年率) | 年3.8%~年13.8% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 融資速度 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・日本国内に居住している方 ・契約時の年齢が満20歳以上満65歳未満の方 ・申込者に安定かつ継続した収入が見込める方 |

| 担保・保証人 | 不要 |

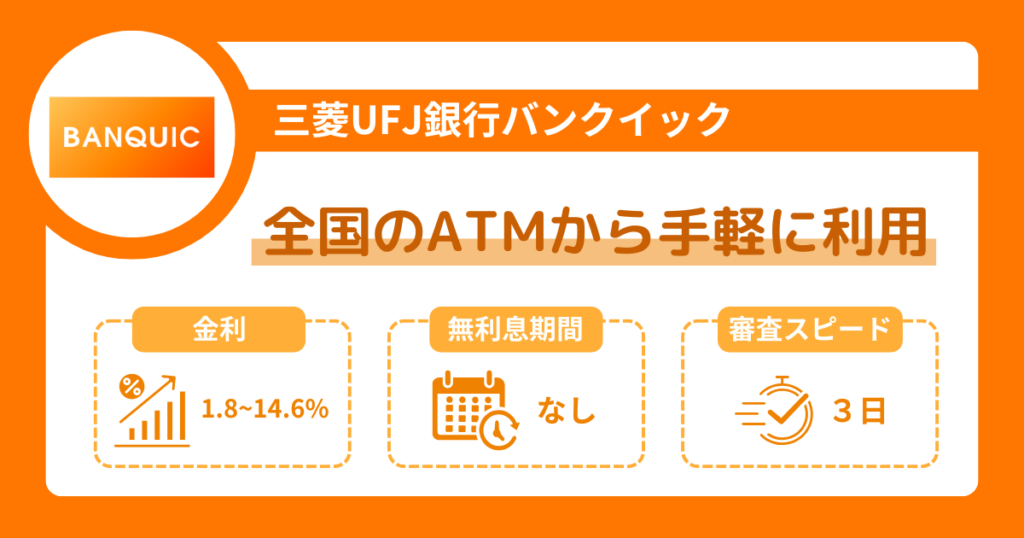

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行カードローンのバンクイックは、借入・返済ともに三菱UFJ銀行ATM・セブン銀行ATM・ローソン銀行ATM・E-net銀行ATMで利用が可能だ。

また、自社ATM・提携コンビニATMともに原則24時間365日いつでも無料である。

三菱UFJ銀行カードローンのバンクイックは自社ATMや提携コンビニATM以外では借入・返済ができないため、ATMを利用した借入・返済では基本的にATM手数料等の負担がないといえる。

加えてバンクイックは振込による借入も可能で、通常発生する振込手数料も無料であるため、ATMでの借入が難しい場合は活用してみるのも良いだろう。

| 金利 (実質年率) | 年1.4%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 翌日以降(審査状況による) |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 申込までは可能 |

| 申込条件 | 満20歳から65歳未満 |

| 担保・保証人 | 不要 |

三井住友銀行カードローン

三井住友銀行カードローンは、三井住友銀行ATMやコンビニATMによる借入・返済は、手数料無料で利用できる。

また、三井住友銀行以外の銀行口座への振込については振込手数料が無料となっている。

また、SMBCダイレクトでの返済や、他行ネットバンキングを使用して他行口座から振り込み( Payーeasy)も振込手数料が無料になる。

一方で、三菱UFJ銀行の支店内ATMやその他の提携金融機関ATMを利用した場合、借入・返済ともに手数料がかかるので注意してほしい。

三菱UFJ銀行の店舗外ATMについては、借入・返済手数料は無料だ。

| 金利 (実質年率) | 年1.5%~年14.5% |

|---|---|

| 審査時間 | 最短当日 ※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合もございます。 |

| 融資速度 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 50万円を超える場合に必要 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳~満69歳以下 |

| 担保・保証人 | 不要 |

みずほ銀行カードローン

みずほ銀行カードローンは、みずほ銀行ATMやコンビニATM、提携金融機関ATMを利用できる。

みずほ銀行ATMとイオン銀行ATMを利用する場合、「平日8:45〜18:00」の間は利用手数料が無料だが、その他の時間帯と祝日については110〜220円(税込)の手数料がかかる。

また、コンビニATMやその他の提携金融機関ATMについては、曜日・時間帯によって110〜220円(税込)の手数料がかかる。

このように、みずほ銀行カードローンは当行ATMでも手数料がかかるケースがあるので注意してほしい。

| 金利 (実質年率) | 年2.0%~年14.0%※ |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| WEB完結 | 可能 |

| 申込条件 | 以下のすべての条件を満たす個人のお客さま ・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・ 安定かつ継続した収入の見込める方 ・ 保証会社の保証を受けられる方 ※ 外国人のお客さまは永住許可を受けている方が対象となります。※ 審査の結果によってはご利用いただけない場合がございます。 |

| 担保・保証人 | 不要 ※保証会社である株式会社オリエントコーポレーションまたは、アイフル株式会社が審査の上で保証 |

- 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

その他消費者金融も自社ATMなら手数料無料

その他の消費者金融カードローンについては、自社ATMで利用する場合は手数料が無料になる。

大手消費者金融のATM手数料

| 自社ATM | 提携ATM | |

|---|---|---|

| アコム | 手数料無料 | 1万円以下:110円 1万円超え:220円 |

| プロミス | ||

| レイク | ||

| アコム | なし | |

| SMBCモビット |

ちなみに、「アコム」と「SMBCモビット」は無人契約機を設置しているが、自社ATMがないので注意してほしい。

また、銀行振込による借り入れや、口座振替による返済を選ぶと手数料無料になるケースが多いので、消費者金融カードローンごとの返済・借入手数料を事前にチェックしよう。

その他に注意したいカードローン利用時に発生するお金

カードローンを利用する際は、ATMの借入・返済手数料以外にも、支払うべきお金が発生する。

ここではカードローンを利用する際に知っておきたいお金の知識について、簡単に整理しておく。

借り入れの金利(実質年利)

「金利(実質年利)」とは、カードローンの借入額に対する利息を計算するために使用する利率のことだ。

大手消費者金融カードローンの場合は上限金利が18.0%前後に設定されていることが多い。

銀行カードローンについては、上限金利が15.0%以下に設定されているのが一般的だ。

ちなみに、カードローンの金利は「利息制限法」と「出資法」という2つの法律によって、「最大20%」と決められている。さらに、借入額が大きいほど金利は次のように下がる。

- 借入額が10万円未満

- 20.0%

- 借入額が10万円以上100万円未満

- 18.0%

- 借入額が100万円以上

- 15.0%

先ほど「大手消費者金融カードローンの場合は上限金利が18.0%前後」と説明したが、中小消費者金融カードローンについては、法律における上限金利の20.0%ギリギリに設定されていることがあるので、注意してほしい。

利息と毎月の返済額

利息(利子)とは、借入額に金利をかけて計算する金額のことだ。

カードローン利用者は借入額と借入期間に応じて、所定の利息を支払う必要がある。利息の計算方法は次のとおりだ。

たとえば、金利18.0%で20万円を借り入れた場合、30日後の利息額は「3,287円」になる。

毎月決まった返済額から利息を差し引いた金額が元金(借入残高)から差し引かれ、そうした返済の繰り返しで完済を目指すのがカードローンだ。

また、カードローンでは借入残高に応じた最低返済額が決まっている。たとえば「アイフル」の最低返済額は、借入残高に応じて次のように決まっている。

| 借入直後残高 | 返済金額 |

|---|---|

| 1円〜100,000円 | 4,000円 |

| 100,001〜200,000円 | 8,000円 |

| 200,001〜300,000円 | 11,000円 |

| 300,001〜400,000円 | 11,000円 |

| 400,001〜500,000円 | 13,000円 |

| 500,001〜600,000円 | 16,000円 |

| 600,001〜700,000円 | 18,000円 |

| 700,001〜800,000円 | 21,000円 |

| 800,001〜900,000円 | 23,000円 |

| 900,001〜1,000,000円 | 26,000円 |

| 100万円超は、10万円ごとに1,000円ずつ加算 | |

カードローンによっては、最小の最低返済額は2,000円や3,000円に設定されていることがある。

そのため、カードローンごとの返済額を事前に確認し、無理のない範囲で返済可能なカードローンを選ぶことも大切だ。

返済延滞時の遅延損害金

カードローンの毎月決まった返済(約定返済)が滞ると、「返済延滞」として遅延損害金が発生するので注意しよう。

遅延損害金の上限金利は借入額に関係なく20.0%と決まっており、多くのカードローンは遅延損害金の金利を20.0%に設定している。

そのため、返済延滞が起こると次の計算によって遅延損害金が発生する。

たとえば借入残高が50万円のときに返済延滞を起こし、約定返済日から20日後に返済をすると「5,479円」の遅延損害金が発生する。

また、返済延滞を起こすと信用情報に傷がつき、その後のローン審査などが不利になるので十分注意しよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローン申込の流れ

ATMでカードローンの借入・返済を行う場合にATM手数料がかからない方法について、利用するATMや時間帯のポイントを抑えると良いことがわかった。

カードローンを借入したい場合、急な出費や予定外の支出に充てることが多いだろう。

急いでいる場合、カードローン申込の手続きを事前に理解しておくことがスムーズに対応するための鍵となる。

ここでは、カードローン申込の流れについて詳しくみていこう。

Web・電話・自動契約機などから申込

カードローンの申込はWeb・電話・自動契約機などから手続きが可能である。

Webからの場合、パソコンもしくはスマートフォンがあれば、原則24時間365日いつでもどこからでも申込が可能だ。

電話ではカードローン担当のオペレーターと会話することで申込が可能で、カードローンの内容など不明点を直接聞きながら進められるだろう。

自動契約機であれば契約機を活用して、申込からカード発行まで一連の流れを即日に受けられるため、早急にローン専用カードを受け取りたい方にはおすすめである。

申込では氏名や勤務先などの本人属性のほか、年収・借入希望金額・他社借入状況などカードローンを借入するにあたって審査のために必要な事項の記入が求められるだろう。

審査は申込時に申告した内容をもとに進められるため、誤記入や虚偽の記載に注意が必要である。

必要書類提出

申込が完了すると、次に必要書類の提出が求められるだろう。

必要書類のうち本人確認書類は必須であり、借入希望金額などによっては所得証明書類の提出も必要になるだろう。

本人確認書類としては、運転免許証やマイナンバーカードなど公的機関にて発行された証明書の提出が必要だ。

所得証明書類は借入希望金額が50万円を超える場合、または他社の借入金額と今回の借入希望金額の合計額が100万円を超える場合に提出を求める金融機関が多い。

所得証明書類としては、サラリーマンの場合は直近の源泉徴収票、個人事業主の場合は前年の確定申告書が当てはまるのだ。

特に所得証明書類は普段使う機会がなければすぐに出てこないことも多いため、提出する可能性がある場合はあらかじめ確認して準備しておくと良いだろう。

審査開始

カードローンの申込書類と必要書類の提出が完了すると審査が進められる。

審査では、提出された申込書類と提出書類の内容をもとに審査基準に照らして行われる。

審査基準は各金融機関ごとに異なっており、基準に関して開示は行われていない。

ただし、貸金業法で定められている総量規制があるため、年収の3分の1以上の借入は受けられない。

そのため、借入希望金額は年収の3分の1を超えない金額の範囲内で申込むようにしよう。

また、他社の借入がある場合はその借入も含まれるため、新たに借入できる金額が少なくなる点に注意が必要だ。

他にも、過去の借入に対する返済状況がどのようであったかについて信用情報をもとに審査されるだろう。

審査結果通知

審査内容を踏まえて借入を承諾しても良いかどうか、総合的に判断される。

審査結果は貸金業者のカードローンであれば申込から最短20分〜30分以内、銀行系カードローンであれば申込から最短即日で通知される。

審査結果通知はメールや電話連絡がほとんどで、承諾されるとそのまま契約手続きに進んでいくだろう。

そのため、審査結果通知を見逃さないよう留意したい。

契約

カードローンの審査が通過すると、カードローン契約手続きに進んでいく。

カードローン契約はWeb上もしくは紙媒体で行われ、契約書がローン会社に届いたのちローン専用カードが発送される。

紙媒体であればカード発送まで時間がかかり、借入開始が遅くなるため、急ぎで借入したい方はWeb上もしくは自動契約機にて契約を進めていくと時間のロスが少ないだろう。

利用開始

ローン専用カードが到着すると借入が可能となる。

ローン専用カードは基本的に自宅へ送付されるが、家族に借入を知られたくない方はローン機などで受け取る方法がおすすめだ。

また、近年ではアプリを活用することでカードレスでも借入が可能である。

ただし、スマートフォンでの借入に不安がある方はローン専用カードを利用してATMで借入すると安心だ。

このようにカードローンの申込や借入の方法は多様化しているため、自分の都合に合った方法を取り入れると良いだろう。

カードローンの仕組みについて詳しく知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの手数料を事前にチェックしよう

本記事ではカードローンの手数料はいくらかかるのか、ATMによる借入・返済は手数料がかかるのかなどを解説した。

カードローンや借入・返済方法を選んだり、自社ATMを利用したりすれば、手数料がかからないことが多い。

「借り入れは1度しかしない予定だ」という人でも、返済は毎月行うことになる。

そのため、本記事で解説した内容を参考に、借入・返済手数料のかからない方法を選んでほしい。

気になるカードローンの借入・返済方法やそれに伴う手数料についてチェックしたら、審査にさっそく申し込んでみよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。