一般的に、転職したばかりの時期はカードローンの審査が厳しくなりやすい。

勤続年数がリセットされ、安定した収入を得ているのか、今後も継続的に収入を得られるのかが不透明で疑問視されるためだ。

ただし、転職したばかりだと、必ずカードローンの審査に落ちるわけではない。

審査基準はカードローン会社によって異なるものの、申し込み条件に勤続年数を設けていない会社があるためだ。

今回は、転職したばかりの人がカードローンの審査で不利になりやすい理由や、審査に通過するためのコツなどを解説する。

「転職直後で審査に通るか不安」「転職直後でも利用しやすいカードローンを知りたい」という方に役立つ内容となっているので、ぜひ参考にしてみてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンは転職したばかりでも借りられる?

カードローンの審査では収入の安定性・返済能力・信用情報などが重要な要素となる。

転職したての場合も同様に現在の収入が安定しているかどうかが審査に影響する。

さらに、以前の職場での雇用期間・他の借入状況・信用情報の履歴なども考慮される。

一般的に、転職後でも安定した収入がある場合や、信用情報が良好であればカードローンの審査は通りやすいといえる。

しかし、転職後の収入が不安定である・以前の職場での雇用期間が短い・信用情報に問題があるといったケースは、審査に通りにくい。

カードローンを借りる際には、自分の収入状況や信用情報を整理し、審査に影響を与える要素を把握することが重要だ。

また、転職後にカードローンを利用する場合は、借りる前に十分検討することをおすすめする。

例えば、収入が安定するまでの間の利用・返済計画を立てるなどの対策が必要だ。

そのため、特に転職してすぐの場合は無理な借入をせず、自分の返済能力に見合った額の融資を受けるようにしよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

転職後にカードローンに申し込む際の注意点

転職後にカードローンに申し込む際の注意点として、以下が挙げられる。

- 希望借入額に届かない可能性がある

- 勤務期間が浅いと審査に通過できない恐れがある

- 転職前の勤務先を申告するなどの虚偽申告はNG

- 電話による在籍確認が行われやすい

以下で、それぞれの理由について詳しく解説する。

希望借入額に届かない可能性がある

転職したばかりの人がカードローンに申し込むと、実際に借りられる金額が希望借入額に届かない可能性がある。

資金ニーズを満たせない可能性がある点には注意が必要だ。

主な理由として挙げられるのは、収入の安定性が確認できないためだ。

新しい職場での給与支払実績が少ないと「いくら給料を受けているのか」「今後も安定して収入を得られるのか」が判断できない。

また「試用期間中だったら、雇用契約が打ち切りになるリスクもある」という印象を持たれてしまう可能性も考えられる。

勤務の継続性に不確実さがあると、お金を貸す側としては不安だろう。

そのため、カードローン会社から「融資額を低くしてリスクに備える」という対応を取られてしまうのだ。

一般的に、金融機関は継続的な返済能力を重視するため、転職直後は審査が厳しくなったり、審査に通過したとしても希望の金額を借りられない可能性がある。

初回審査では保守的な判断となりやすいが、着実に返済実績を重ねて信頼関係を構築することで、徐々に借入額を増やせるチャンスがある。

そのため、着実に返済を重ねることを意識しよう。

勤務期間が浅いと審査に通過できない恐れがある

転職したばかりで勤務期間が浅い人は、収入の継続性が不確実だ。

もし新しい環境になじめないと短期間で辞めてしまい、収入が途絶えてしまうリスクがあるため、審査に通過できない恐れがある。

本人は長く働き続けたいという意思を持っていても、試用期間中に雇用主から「継続しての雇用は難しい」と判断されると、失職してしまうリスクもある。

このように、勤務期間が浅いと信用を得づらい点には注意が必要だ。

「勤務期間が浅いかどうか」を判断する明確な基準はないが、おおよその目安として転職後3ヶ月未満はネガティブな印象を持たれやすい(多くの企業は試用期間を3ヶ月に設定しているため)。

さらに、転職して間もないタイミングは収入が増加する見込みが不明確で、安定性にも不安がある。

実際の手取り収入が変動する可能性があるため、返済能力が十分か判断するのが難しいのだ。

ただし、銀行や消費者金融によって審査の基準は異なる。

不安がある場合は、申し込む前にコールセンターで「転職して間もないが、申し込んでも大丈夫か」と確認してみるとよいだろう。

転職前の勤務先を申告するなどの虚偽申告はNG

カードローンに申し込む際には勤務先を申告するが、虚偽申告は絶対に避けるべきだ。

自分をよく見せたいがために「年収を多めに伝える」「在籍年数が長い転職前の勤務先を伝える」という申告をしたくなる気持ちはわかるが、虚偽申告をすると審査に通過できない。

お金の貸し借りは信頼関係に基づいているため、信頼関係を損ねてしまうのは問題だ。虚偽申告は信頼関係を破壊する行為に他ならないため、結果的に自分の首を絞めてしまう。

銀行や消費者金融は、信用情報機関に問い合わせて申込者の信用情報を確認している。

虚偽申告が発覚すると。審査基準の要件を満たさないばかりか「信頼できない人物」と評価され、審査に落ちてしまうのだ。

さらに、虚偽申告の事実は会社の内部記録として保管され、信用情報機関にも審査に落ちた旨が記録される。

以降の取引や金融サービスを利用する際にも悪影響が及ぶため、メリットは何もない。

電話による在籍確認が行われやすい

転職直後の人は、電話による在籍確認が行われやすい。

将来にわたる収入の安定性が疑問視され、より慎重な審査を行う必要があるため、電話による在籍確認が行われやすいのだ。

電話による在籍確認を行えば、お金を貸す側としては最新の雇用状態をスムーズに確認できる。

少なくとも「実際に働いている」「虚偽申告をしていない」という事実を確認できるため、審査の一環として大切な役割を果たしている。

「電話による在籍確認は避けたい」と考えている方は、特に注意が必要だろう。

事前に書面(転職の証明書や採用通知書)による在籍確認で代用可能か確認したり、電話が避けられない場合は自分が確実に出られる時間帯を指定したりして、人に知られるリスクを軽減するとよいだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

転職後にカードローン審査に通りやすくする方法とは?

一般的に転職後は審査に通りにくくなるといわれる。

では、転職したばかりの場合はどうすれば審査に通りやすくなるのだろうか。

具体的な方法は次のとおりだ。

- 信用情報に傷をつけない

- 3ヶ月以上勤務し、安定した収入を保つ

- 適切な借入希望額を設定する

- 他社からの借入を整理しておく

- 短期間で複数社から借入をしない

- 申込み書類に正確な情報を記入する

下記でそれぞれの方法について解説しよう。

信用情報に傷をつけない

信用情報とは、どのようなクレジットを利用しているか、その支払状況がどうであるかなどクレジット取引に関する情報のことだ。

クレジット以外にも、カードローンの利用状況や携帯電話端末の分割払いの状況なども含まれる。

この信用情報に傷がつくと、審査に影響し、借入を行いにくくなる。

「安心してお金を貸せない」「貸したお金が返ってこないリスクがある」という印象を与えてしまうためだ。

クレジットカードや借入金の返済はきちんと行い、信用情報に良好な履歴を残そう。

3ヶ月以上勤務し、安定した収入を保つ

毎月ある程度まとまった金額の給料が支払われているなど、安定した収入を保つことも重要だ。

一定期間勤務し、収入を安定させてから申し込むと信用度が高まり、審査に通りやすくなるとされる。

一定期間の具体的な目安としては、3ヶ月程度になるだろう。

多くの企業が試用期間を3ヶ月に設定しているため、3ヵ月継続して勤務すれば、ある程度の信頼性が担保される。

そのため、転職後も安定した収入を得ることが重要だ。収入がまだ安定していない場合は、少し時間をかけて、収入が安定するまで融資を申込むのを待つのも良い。

適切な借入希望額を設定する

適切な借入希望額を設定することも、審査に通過するうえで重要なポイントとなる。

借入希望額を収入に見合った水準に設定すること、支出と収入を把握したうえで無理なく返済できる範囲で設定することを意識しよう。

総量規制により、年収の3分の1を超える貸し付けは受けられないため、ゆとりを持った金額を設定するとよいだろう。

審査の過程で「収入に対して適切な借入額である」「問題なく返済できる見込みがある」と判断されれば、審査に通過できる可能性は高まる。

また、必要以上にお金を借りないことで無理のない返済計画を立てられ、申込者は利息負担を軽減できるメリットが期待できる。

つまり、適切な借入希望額で申し込むことは、審査に通過しやすくなるだけでなく、安心や経済的メリットを得られるのだ。

収入と支出を把握しておけば、月々の返済余力を確認できる。月々の返済額が返済余力よりも大きいと返済が行き詰ってしまう恐れがあるため、必ず収支状況を確認したうえで返済シミュレーションを行おう。

他社からの借入を整理しておく

他社からの借入を整理することも、審査通過には重要なポイントだ。

他者からの借入が複数ある場合、審査に通りにくくなるケースがある。既に借入がある状態で新規のローンを申し込むと、返済能力が十分か疑問視されるためだ。

必要のない借入は先に返済するなどの見直しを行うことが重要だ。

他の借入先がある場合は、整理するか返済計画を立てることが大切だ。場合によっては、て債務整理も選択肢の一つになるしよう。

ただし、債務整理をすると信用情報に傷がついてしまい、その後数年間にわたって金融サービスを利用できなくなる恐れがある。

短期間で複数社から借入をしない

短期間に複数のカードローン会社から借入をすると、多重債務の可能性を示唆されて審査に悪影響が出ることがある。

「お金に困っている状態」という印象を与えてしまうと、お金を貸す側としては不安しかない。

短期間でローンに申し込んでいる記録は信用情報機関に登録されるため、すべて把握される。そのため、借入は必要最低限に抑えるようにしよう。

申込み書類に正確な情報を記入する

申込書に記載した情報に虚偽や誤りがあると審査が通らないリスクがある。そのため、申込み書類の情報は正確に入力することが重要だ。

特に収入・雇用情報・勤務先・他のローンの借入状況などは、虚偽の記載をすると虚偽申告の記録が残る可能性もある。正確に記入できているか、必ず確認するようにしよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの利用中に転職したらするべきこと

カードローン利用中に転職したときは、契約しているカードローン会社へ勤務先が変わった旨を申告しよう。

多くの場合、契約時の重要事項に該当するうえに、適切な与信管理を行ううえで必要な情報だからだ。

申告方法はカードローン会社によってさまざまで、契約しているカードローン会社のコールセンターへ連絡したり、Webのマイページで届出をしたりする方法が代表的だ。

金融機関や消費者金融は、貸金業法において返済能力を調査する義務が課せられている。

勤務先は返済能力を評価する大切な情報となるため、もし転職したら必ず伝えよう。

なお、転職に伴って想定年収や雇用形態が変わった場合も、あわせて申告しよう。

他にも、引越して住所や連絡先が変わった場合も申告を行う必要がある。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローン利用中の転職が与える影響

カードローンを利用中に転職すると、契約当初と比較して以下のような変化が起こる可能性がある。

- 利用限度額に影響が出る可能性

- 在籍確認が再度行われる可能性

- 新規利用(契約)が制限される可能性

以下で、それぞれどのような影響が考えられるかを解説する。

利用限度額に影響が出る可能性

カードローン利用中に転職して年収に変化があった場合、利用限度額へ影響が出る可能性がある。

一般的に、年収が高いほど利用限度額が大きくなり、年収が下がった場合は利用限度額が低くなると考えられるだろう。

総量規制に基づく調整が行われる可能性もあり、年収の増減はカードローンの利用限度額に大きな影響を与える。

年収だけでなく、雇用形態に変化があった場合も利用限度額に影響が出る可能性が考えられる。

例えば、正社員から契約社員に変わった場合は減額され、逆に契約社員から正社員に変わった場合は増額される可能性があるだろう。

在籍確認が再度行われる可能性

転職したあとに、再度在籍確認が行われる可能性がある。勤務先が変わっている以上、以前の勤務先に勤務していた事実は役に立たない。

転職先できちんと勤務しており、返済能力があることを確認するために、改めて在籍確認が行われる可能性がある。

また、申告した内容の正確性を確認したり、雇用の安定性を評価する一環としても機能している。

多くのカードローン会社では、プライバシーに配慮しているので安心だ。

会社名を名乗らずに個人名で電話するため、転職先の人たちにカードローンの利用が知られてしまうリスクは低い。

新規利用(契約)が制限される可能性

カードローンを利用中に転職すると、新規利用(契約)が制限される可能性がある。

当初契約したときと状況が変わるため、返済能力が不十分だったり、これまでの返済実績に不安があったりすると、何らかの制限を受ける可能性がある。

特に、転職して収入が下がる場合や雇用形態が正社員以外の非正規雇用になる場合、お金を貸す側からすると不安要素が増える。

そこで、「新規の借り入れは認めない」「増額は認めない」という対応を取ることがあるのだ。

ただし、転職して一定期間が経過し、返済が順調であれば見直される可能性がある。

一定期間の勤務実績を積み、延滞や滞納を起こさなければ、通常と同じように取引できると考えられる。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローン利用中に退職した場合の注意点

カードローン利用中に退職した場合、その旨を契約しているカードローン会社へ伝えなければならない。転職したときと同様に、契約当初と状況が大きく変わるためだ。

カスタマーセンターへの電話連絡やWebマイページ上での届出などを通じて、職業・状況が変わったことを伝えよう。

退職すると安定した収入が得られないことから、新規融資を受けられないのが一般的だ。

返済能力が以前よりも劣り、継続的な返済の見通しが立てにくいため、新たな借り入れはできないと考えよう。

もし退職した旨の申告を怠ると、利用停止となる可能性がある。最悪の場合、期限の利益を喪失し一括返済を求められる可能性があるため注意が必要だ。

カードローン会社によって定めている内容は異なるが、基本的には転職や退職などの変化が発生して登録している情報に変更があった場合は、速やかに変更手続きを行うべきだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

転職後でも審査に通りやすいカードローン5選

転職したばかりでも審査に通りやすいカードローンには次のようなものがある。

- レイク

- アイフル

- アコム

- プロミス

- SMBCモビット

| カードローン | レイク | アコム | プロミス | SMBCモビット | アイフル |

|---|---|---|---|---|---|

| 最短審査時間 | 20分 | 20分 | 最短3分※ | 30分 | 20分 |

| 申込方法 | Web アプリ 来店 電話 | Web 窓口 電話 郵送 | Web アプリ 来店 電話 | Web | Web 電話 来店 |

以下でそれぞれの消費者金融の特徴について紹介しよう。

レイク:無利息期間が最大365日

レイクは、審査基準が比較的緩いといわれており、融資までのスピードが早いことが特徴だ。

転職後の収入が安定していることや、他の借入がないことが審査に有利とされている。

申し込み条件は「満20歳以上70歳以下のお客さまで、安定した収入のあるお客さま(パート・アルバイトで収入のあるお客さまも可)」となっている。

勤続年数に関する定めがないため、「安定した収入を得ている」と評価されれば利用できる。

また、無利息期間が最大365日間と長い点が魅力だ。他の消費者金融や銀行のカードローンでは、通常30日の無利息期間サービスを提供しているところもある。

ただ、365日間の無利息期間サービスを提供しているのはレイクのみである。

| 金利 (実質年率) | 年4.5%~年18.0% |

|---|---|

| 審査時間 | 最短15秒 |

| 融資速度 | WEBで最短25分融資も可能(即日融資可能) |

| 無利息期間 | ・最大60日間(Web申込限定) ・最大365日間(ご契約額が50万円以上の場合) |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は、収入証明書の提出が求められます。 ・レイクの借入可能額の総額が50万円を超える場合 ・レイクの借入可能額と他社借入額の合計が100万円を超える場合 ・前回レイクで収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳~70歳の方 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

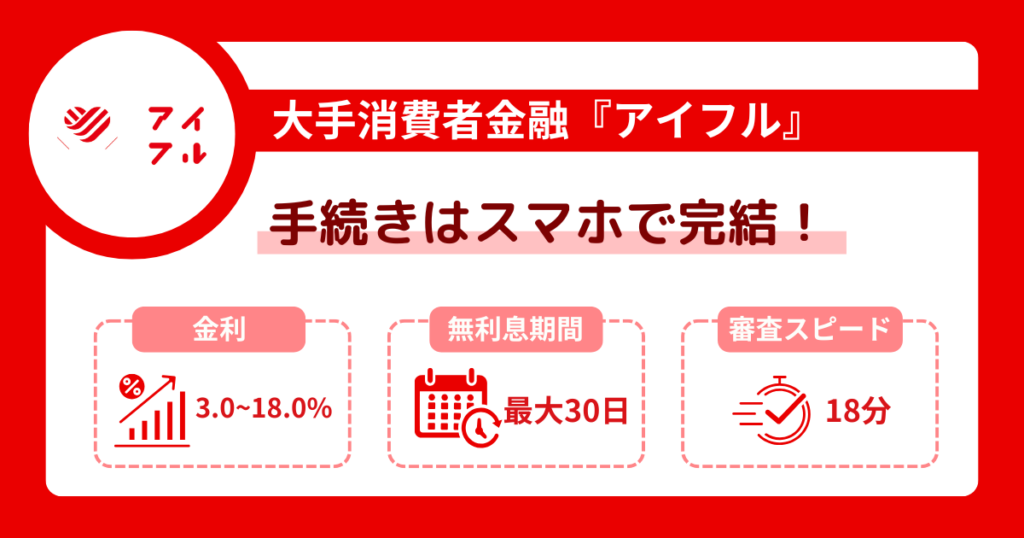

アイフル:最短18分で審査が完了する

アイフルには、最大30日間無利息期間サービスがある。また、「WEB完結申込」を利用することでカードの発行を省略できる・返済期日を選ぶことができるなどのメリットもある。

さらに、他社借入の有無や信用情報に基づいた独自の審査基準を持っていることも特徴だ。

審査時間が短いことから、できるだけ早く借り入れたい方の利用にも向いている。

アイフルに申し込める人の条件は「満20歳以上69歳までの定期的な収入がある方」となっている。

勤続年数に関する条件がないため、定期的な収入を得ている、もしくは得られる見込みがあると判断されれば利用できるだろう。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

アコム:審査通過率が高く申し込みやすい

アコムは、サラリーマン・パート・アルバイトの方からの支持が高いカードローン会社だ。

「20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方」であれば申し込める。

転職後でも収入の安定性や信用情報が良好であれば、審査に通る可能性が考えられるだろう。

審査通過率が高く、審査難易度が低いため、少しでも通過しやすいものに申し込みたい方におすすめだ。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

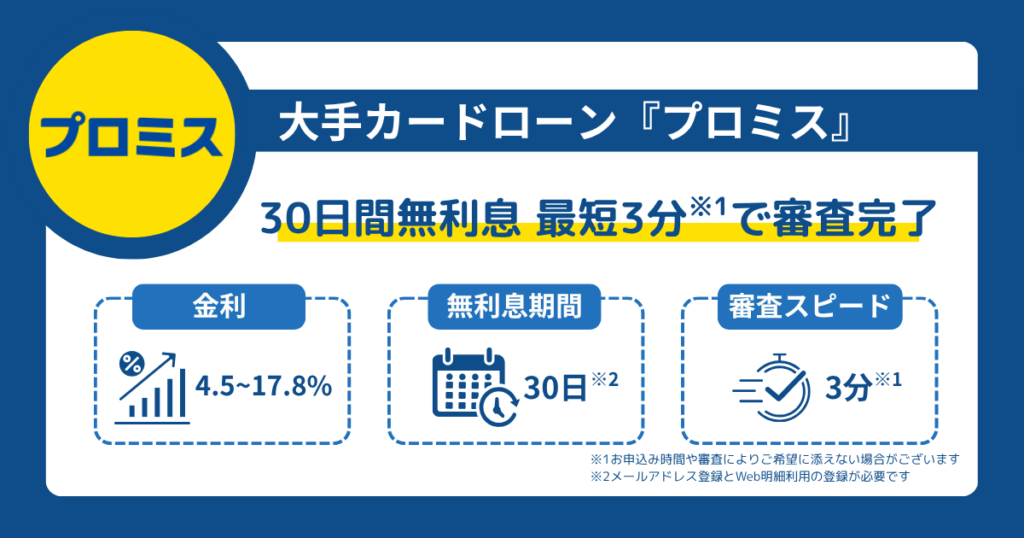

プロミス:上限金利が他社よりも低い

プロミスは、スマートフォンやパソコンを利用したネット申込みが可能なカードローン会社だ。

審査結果が早く、転職後でも審査に通りやすいとされている。

「年齢18~74歳のご本人に安定した収入のある方」であれば申し込みが可能だ。

勤続年数や雇用形態に関する要件はなく、主婦・学生・アルバイト・パートでも、安定した収入がある場合は申し込みが可能だ。

プロミスには「瞬フリ」という独自サービスがある。全国約200の金融機関の口座を持っている方に対し24時間、受付から10秒程度で口座へ融資を行うというものだ。

そのため、「どうしても今すぐにお金が必要で困っている」という場合でも、すぐにお金を手にすることができる。

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

SMBCモビット:Vポイントが貯まりやすい

SMBCモビットは、三井住友銀行が提供しているカードローンだ。

他の銀行グループが提携している場合は、信用力が高くなることがあり、転職後でも審査に通りやすいとされている。

申し込み条件は「年齢が満20歳~74歳の安定した収入のあること」で、派遣社員・パート・アルバイト・自営業の方も申し込める。

一般的に自営業者は収入の安定性がないと評価されやすいが、自営業者でも申し込めるため多くの方にとって利用しやすいと考えられる。

SMBCモビットは、返済時にVポイントを貯められる・返済にVポイントを使える、というポイントサービスがある。

VポイントはTSUTAYAやファミリーマートでも使える共通ポイントである。

SMBCモビットで貯めたTポイントは全国の様々なお店で利用でき、とても便利である。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資速度 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

カードローンの審査に通らなかった場合の対処方法

審査に通らなかった場合は、次のような対処方法がある。

- 他のカードローン申込みを検討する

- 公共の支援制度を検討する

以下でそれぞれについて説明する。

他のカードローン申込みを検討する

審査に通らなかった場合、他のカードローン申込みを検討することは一つの方法だ。

同じ条件であっても他のカードローンであれば審査に通過する可能性も考えられるため、申込を検討すると良い。

その際には以下のようなポイントを考慮しよう。

1つ目は審査結果の理由を確認することだ。金融機関は審査において、収入・他の債務・クレジットスコアなどを考慮しよう。

審査結果から、どの項目が問題になったのかを把握することが重要だ。

2つ目は審査基準の違う金融機関を探すことだ。

審査基準は金融機関によって異なるため、審査に通らなかった金融機関とは異なる金融機関への申込を検討すると良い。

それぞれの金融機関の審査基準を比較し、適切な金融機関を選びましょう。

3つ目は審査結果を総合的に判断することだ。審査に通らなかったからといって、全ての金融機関の申込に失敗するわけではない。

複数の金融機関に申込を続けても審査に通らない場合、総合的に返済能力や信用評価を見直すことも必要だ。

4つ目は他の融資方法を考えることだ。銀行の個人ローンや消費者金融のキャッシングなど、他の融資方法が有効なパターンもある。

審査基準や条件が異なる金融機関が存在するため、自分に合った融資方法を選ぼう。

このようにカードローンの審査に通らなかった場合でも、必要な資金を得る方法はある。

ただし、融資を受ける際に再度審査を受けることになるため、返済能力や信用評価を改善するために努力することも重要だ。

金融機関の担当者と相談することで、より具体的かつ効果的なアドバイスを得ることができるだろう。

公共の支援制度を検討する

カードローンの審査に通らなかった場合、公共の支援制度を検討することもひとつの方法だ。

以下にいくつかの公共の支援制度をご紹介する。

1つ目は雇用保険の失業給付だ。転職後に一定期間以上の雇用保険に加入している場合、失業した際には失業給付を受けることができる。

失業給付は収入の一部を補填するため、生活費の一時的な補填に役立つ。

2つ目は生活保護だ。生活困窮者を対象にした生活保護制度では、生活に必要な最低限の費用の支援を受けられる。

収入や財産の条件を満たしている場合、生活費の一部を支給してもらえる。

3つ目は特例貸付だ。借入が困難な場合、都道府県や市区町村の社会福祉事務所や労働局などが実施する特例貸付制度を利用することもできる。

条件に応じて無利子または低利での融資が行われる。4つ目は福祉施設や団体の支援だ。

地域の福祉施設や団体に相談し、生活支援や経済的な援助を受けるのも良い。

地域によっては、食料支援や住居支援などのサービスを提供している場合もある。

これらの公共の支援制度を利用する際には、所在地の役所・福祉事務所・労働局などに相談することが重要だ。

地域の福祉施設や労働支援センターなどが情報提供やサポートをしてくれる場合もあるので、身近な専門家に相談することをおすすめする。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

転職したばかりでも利用できるカードローンを探して申し込もう

転職したばかりの頃は、一般的に勤続年数がリセットされるため、信用を得づらくなる点に注意が必要だ。

審査に通過するのが難しくなるだけでなく、希望借入額に届かない可能性や電話による在籍確認が行われやすい点に注意しよう。

審査に通過する可能性を高める方法としては、信用情報が傷つかないように日ごろから気を付けること、3ヶ月以上勤務して安定した収入を保ったうえで申し込むことが挙げられる。

ほかにも、他社からの借入を可能な範囲で整理したり、短期間のうちに複数社へ申し込むのも避けよう。

銀行や消費者金融から「返済能力が十分にある」「安心してお金を貸せる」と評価してもらうことが大切だ。

大手消費者金融は申し込み条件に勤続年数を設けておらず、転職したばかりでも申し込める。

定期的・安定的な収入を得ていれば、審査に通過できる可能性は十分にあるだろう。

例えば、この記事で紹介したレイクやアイフルなどは、転職したばかりでも利用できる可能性がある。

転職してばかりでカードローンの審査に通過できるか自信がない方は、申し込みを検討してみてみてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。