銀行のキャッシュカード、クレジットカード、デビットカード、ポイントカードを別々に持っていると、財布の中がかさばりやすくなります。「Olive(オリーブ)フレキシブルペイ」は、これらの機能を1枚のカードとアプリでまとめて管理できるサービスです。

一方で、機能が多い分、「支払いモードの切り替えは難しくないのか」「一般・ゴールド・プラチナプリファードのどれを選べばよいのか」「三井住友カード(NL)とは何が違うのか」と迷う方も少なくありません。

この記事では、Oliveフレキシブルペイの仕組み、各ランクの違い、三井住友カード(NL)との比較、申し込み前に確認しておきたい注意点をわかりやすく解説します。

- Oliveフレキシブルペイについて

- Oliveフレキシブルペイと三井住友カード(NL)の主な違い

- Oliveフレキシブルペイで選ぶべきカード

- カードを比較するときのポイント

※本記事の数値情報は2026年7月時点で確認できた公式情報をもとにしています。キャンペーン、年会費優遇、ポイント付与条件は変更される場合があるため、申し込み前に公式サイトもあわせてご確認ください。

新規入会 & 条件達成で

\最大23,000円相当プレゼント/

※期間:2026年6月1日(月)~

国内メガバンク出身/AFP認定者。金融知識と10枚以上のカード活用実績を元に、忖度のない情報を発信中。

Oliveフレキシブルペイとは?基本の仕組みと4つの機能

「Oliveフレキシブルペイ」は、三井住友銀行のOliveアカウントと組み合わせて利用するマルチナンバーレスカードです。

従来は別々に持つことが多かった「キャッシュカード」「クレジットカード」「デビットカード」「ポイント払い」の機能を、1枚のカードとアプリにまとめられる点が特徴です。

【基本情報】4つのモードと機能

カードは1枚ですが、アプリ上で支払いモードを切り替えて使います。三井住友カードでは、この仕組みを「フレキシブルペイ」と呼んでいます。

支払い方法は、用途に合わせて「クレジットモード」「デビットモード」「ポイント払いモード」から選べます。キャッシュカード機能も付いているため、ATMでの入出金にも利用できます。

| モード・機能名 | 決済のタイミング | 引き落とし・利用元 | 基本還元率 | 特徴 |

|---|---|---|---|---|

| クレジットモード | 後払い 原則、翌月26日引き落とし | 三井住友銀行口座 | 一般・ゴールド:0.5% プラチナプリファード:1.0% | 一般的なクレジットカードと同じように後払いで利用します 利用には審査があります |

| デビットモード | 即時払い | 三井住友銀行口座 | 一般・ゴールド:0.5% プラチナプリファード:1.0% | 使った金額がその場で口座から引き落とされます 残高の範囲で管理しやすい方式です |

| ポイント払いモード | 即時払い | VポイントPay残高 | 0.5% | VポイントをVポイントPay残高にチャージして利用します ポイントを日常の支払いに使いたい方におすすめです |

| キャッシュカード | — | 三井住友銀行口座 | — | ATMでの入出金などに使えます |

また、Oliveフレキシブルペイには、お持ちの対象カードを支払いモードに追加して使える機能もあります。ただし、利用できるカードや条件は決まっているため、設定前に公式サイトで確認しておくと安心です。

ポイント

ポイントで支払いたいときは、アプリで「ポイント払いモード」を選び、VポイントPay残高から決済します。クレジットカードの請求額に自動で充当されるわけではないため、使い方の違いを確認しておきましょう。

ポイント還元の仕組み(Vポイント)

Oliveフレキシブルペイで貯まるポイントは「Vポイント」です。カード利用、対象店舗でのスマホのタッチ決済、SBI証券のクレカ積立など、条件を満たすことでポイント還元を受けられます。

基本還元率

一般・ゴールドは0.5%、プラチナプリファードは1.0%です。ポイント払いモードの還元率は、ランクにかかわらず0.5%です。

対象のコンビニ・飲食店での還元

対象のコンビニ・飲食店でスマホのVisaのタッチ決済またはモバイルオーダーを利用すると、Oliveフレキシブルペイのクレジットモードは通常ポイント込みで8%還元になります。デビットモードは一般・ゴールドで1.5%、プラチナプリファードで2.0%です。 ※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Vポイントアッププログラム

対象サービスの利用状況や家族ポイントなどの条件を満たすと、対象店舗での還元率がさらに上乗せされ、最大20%還元となる場合があります。ただし、最大還元率は複数条件を満たした場合の上限です。

選べる特典

Oliveアカウント契約者は、毎月特典を選択できます。給与・年金受取でのポイント付与、ATM手数料無料回数の追加、Vポイントアッププログラムの還元率上乗せなどから、使い方に合わせて選べます。

ポイント還元は魅力ですが、上乗せ条件は変更されることがあります。特にVポイントアッププログラムやSBI証券のクレカ積立は、最新条件を確認してから申し込むようにしましょう。

Oliveアプリ・カードのコンセプト

Oliveは、アプリでの管理を前提としたサービスです。「アプリによる一元管理」と「ナンバーレス/サインパネルレス」が大きな特徴です。

アプリによる一元管理

三井住友銀行アプリやVpassアプリを使うことで、銀行口座残高、カード利用明細、ポイント残高などを確認できます。連携設定を行えば、SBI証券の口座情報も確認できます。

ナンバーレス/サインパネルレス

カード券面には口座番号、カード番号、有効期限などが記載されていません。裏面の署名欄もなく、カード情報はアプリ内で確認する仕様です。

カード情報を券面に載せないことで、カード番号を盗み見されるリスクを抑えられます。一方で、カード番号の確認やモード変更はアプリ操作が前提になるため、スマートフォンでの管理に慣れている方向けのカードといえます。

Oliveフレキシブルペイの限度額

Oliveフレキシブルペイのクレジットモードにおける利用可能枠は、ランクごとに以下の範囲で設定されます。実際の利用枠は審査結果や利用状況によって異なります。

クレジットモードの利用には審査があります。年齢要件を満たしていない場合や、審査の結果クレジット機能が利用できないと判断された場合は、デビットモード・ポイント払いモードを中心に使う形になります。

なお、現在は条件を満たせば、クレジットモードがない状態で発行されたカードに対して、後からクレジットモードを申し込める場合があります。ただし、申し込みには審査があり、必ず追加できるわけではありません。

| ランク | 利用可能枠の目安 |

| 一般 | ~100万円 ※学生は~30万円となる場合があります。 |

|---|---|

| ゴールド | ~200万円 |

| プラチナプリファード | ~500万円 |

また、Oliveフレキシブルペイは2025年6月16日をもってキャッシングリボの新規申し込みを終了しています。借入機能を前提に検討する場合は、公式サイトで最新の代替サービスや条件を確認してください。

限度額を引き上げるには?

利用枠を増やしたい場合は、「継続的な引き上げ」と「一時的な引き上げ」の2つの方法があります。どちらも審査があり、利用状況や支払い状況によっては希望どおりにならないことがあります。

▼継続的な引き上げ(恒久増枠)

- 単位:原則として10万円単位

- 審査期間:1週間~10日程度かかる場合があります。

- 申請方法:三井住友カードの会員向けサービス「Vpass」から、年収や希望枠などを入力して申請します。

- 注意:入会して間もない場合や、すでに上限に近い場合は申請できないことがあります。

▼一時的な引き上げ(一時増枠)

- 単位:原則として1万円単位

- 期間:一時的な利用目的に合わせて設定します。

- 審査期間:内容によっては短期間で結果が出る場合があります。

- 申請方法:Vpassから利用目的や希望期間を入力して申請します。

- おすすめ:旅行、結婚式、引っ越しなど、一時的に大きな支払いがあるときに向いています。

知っておくべき注意点

Oliveフレキシブルペイは多機能で便利ですが、一般的なクレジットカードとは異なる点もあります。申し込み前に、次のポイントを確認しておきましょう。

- スマホでの管理が前提

支払いモードの切り替えやカード情報の確認は、主にアプリで行います。スマートフォンを持っていない方や、アプリ操作に不安がある方には使いにくく感じる場合があります。 - クレジットモードには審査がある

Oliveアカウントを開設できても、クレジットモードを利用できるとは限りません。審査に通らない場合は、デビットモードやポイント払いモードを中心に利用します。 - 家族カードはクレジットモード専用

Oliveフレキシブルペイでも家族カードを申し込めますが、家族カードはクレジットモード専用です。家族カード側では、デビットモードやポイント払いモード、キャッシュカード機能は利用できません。 - ETCカードは別カードとして発行される

ETCカードは、クレジットモードを利用できる方が追加で申し込めます。Oliveカード本体にETC機能が一体化するわけではなく、ETC専用カードが別に発行されます。 - iD決済はデビット扱いになる場合がある

通常のOliveフレキシブルペイをiDで利用すると、選択中の支払いモードにかかわらずデビットモードでの支払いになります。クレジットモードで支払いたい場合は、Visaのタッチ決済を使うか、クレジットモード専用カード番号でApple PayまたはGoogle Payを設定できるか確認しましょう。

新規入会 & 条件達成で

\最大23,000円相当プレゼント/

※期間:2026年6月1日(月)~

【比較】Oliveフレキシブルペイ|一般・ゴールド・プラチナプリファードの違い

次に、Oliveフレキシブルペイの種類と各ランクの違いを確認しましょう。ここでは、一般・ゴールド・プラチナプリファードの3種類を比較します。

なお、2026年時点では上位ランクとして「Oliveフレキシブルペイ Visa Infinite」も用意されています。ただし、この記事では多くの方が比較対象にしやすい一般・ゴールド・プラチナプリファードを中心に解説します。

▼Oliveフレキシブルペイの比較表

| 一般 | ゴールド | プラチナプリファード | |

|---|---|---|---|

|  |  | |

| 年会費 | 永年無料 | 5,500円 | 33,000円 |

| 年会費優遇 | なし | 年間100万円以上利用で 翌年以降永年無料 ※対象取引や条件があります。詳細は公式サイトをご確認ください。 | なし |

| 利用可能枠 | ~100万円 学生は~30万円の場合あり | ~200万円 | ~500万円 |

| ポイント還元率 (クレジットモード利用時) | 0.5% | 0.5% | 1.0% |

| ポイント還元率 (デビットモード利用時) | 0.5% | 0.5% | 1.0% |

| ポイント還元率(ポイント払いモード利用時) | 0.5% | 0.5% | 0.5% |

| 継続特典 | なし | 10,000ポイント (毎年、年間100万円以上利用した場合) | 最大40,000ポイント (毎年、年間100万円の利用ごとに10,000ポイント) |

| ポイント特典 | なし | なし | 外貨ショッピング利用特典+2% リワードアップ プラチナプリファード+1~9% |

| 海外旅行損害保険 (利用付帯) | 最高2,000万円 | 最高2,000万円 | 最高5,000万円 |

| 国内旅行損害保険 (利用付帯) | なし | 最高2,000万円 | 最高5,000万円 |

| ショッピング補償 | なし | 年間300万円まで | 年間500万円まで |

| 空港ラウンジサービス | なし | あり | あり |

※年会費・還元率・特典は変更される場合があります。申し込み前に公式サイトで最新条件をご確認ください。

▼SBI証券の還元率について

三井住友カードつみたて投資のポイント付与率は、カードの種類、入会年度、前年のカード利用額、Olive限定上乗せプラン、資産運用特典などの条件によって変わります。カードをほとんど使わずに投信積立だけを行う場合、表記の最大還元率が適用されないことがあります。

グレードが上がるほど年会費は高くなりますが、ポイント特典や付帯サービスは充実します。単純に上位カードを選ぶのではなく、年間利用額や使いたいサービスに合うかを確認して選びましょう。

「一般」が適しているケース:年間利用額が100万円未満

Oliveフレキシブルペイの一般カードが合っているのは、「コストをかけずにOliveの基本機能を試したい方」です。

年会費は永年無料です。年間利用額が100万円に届かない方や、まずはOliveのアプリ管理、振込手数料優遇、Vポイントアッププログラムなどを試したい方に向いています。

維持費がかからないため、クレジットカードの年間利用額が読みにくい方でも持ちやすいランクです。

判断基準

クレジットカードの年間利用額が100万円に届かない。

まずはOliveのアプリや使い勝手を試してみたい。

デビットモードやポイント払いモードを中心に使いたい。

「ゴールド」が適しているケース:年間100万円以上の決済が可能

年間100万円以上の決済が見込める方は、ゴールドを検討する価値があります。

Oliveフレキシブルペイ ゴールドは通常5,500円の年会費がかかりますが、年間100万円以上利用すると、翌年以降の年会費が永年無料になります。

さらに、年間100万円以上利用した場合は、継続特典として10,000ポイントが付与されます。年間ちょうど100万円を利用した場合、通常ポイント5,000ポイントと継続特典10,000ポイントを合わせて、合計15,000ポイントを得られる計算です。

ただし、年間100万円の判定には対象外の利用があります。年会費、SBI証券のクレカ積立、一部の電子マネー・決済サービスへのチャージなどは集計対象外となるため、生活費や固定費で無理なく達成できるかを確認しましょう。

判断基準

「プラチナプリファード」が適しているケース:年間200万円以上の決済 + 資産運用

プラチナプリファードは年会費33,000円がかかりますが、基本還元率が1.0%と高く、年間利用額が多い方ほどポイントを貯めやすいカードです。

一つの目安は、年間200万円以上のカード利用です。年間200万円を利用すると、基本ポイントだけで20,000ポイント、さらに継続特典として20,000ポイントが付与されるため、合計40,000ポイントを見込めます。

例:200万円利用時=基本1%で20,000ポイント + 継続特典20,000ポイント = 合計40,000ポイント

また、リワードアップ プラチナプリファードの対象加盟店で利用すると、通常ポイントに加えてポイントが上乗せされる場合があります。百貨店、旅行予約サイト、ETC利用などをよく使う方は、対象店舗を確認しておきましょう。

SBI証券のクレカ積立でも、カードの年間利用額などの条件を満たすことで高い還元率を狙えます。ただし、還元率は条件付きであり、投信積立だけを行う場合は最大還元率にならないことがあります。

「日常決済の金額が多い」「特約店をよく使う」「SBI証券で投信積立も行う」という方は、プラチナプリファードの年会費を上回るポイント還元を見込める場合があります。

判断基準

年間200万円以上のカード決済がある

リワードアップ対象加盟店を頻繁に利用する

SBI証券でクレカ積立を行う

基本還元率1.0%を重視したい

Oliveフレキシブルペイの機能を比較|年会費・付帯保険・ポイント

Oliveフレキシブルペイは、ランクによって年会費、ポイント還元率、付帯保険の内容が異なります。

ここでは、カード選びで特に重要な3つの項目に分けて比較します。

年会費の比較

まずは、基本となる年会費を確認しましょう。ゴールドは条件達成で翌年以降の年会費を無料にできるため、年間利用額が100万円に届くかどうかが大きな判断材料になります。

| ランク | 年会費(税込) | 特記事項 |

| 一般 | 永年無料 | 維持費をかけずに持ちたい方向けです。 |

|---|---|---|

| ゴールド | 5,500円 | 年間100万円以上の利用で翌年以降永年無料 一度条件を達成すると、翌年以降の年会費が無料になります。対象外利用があるため、条件の詳細は公式サイトで確認しましょう。 |

| プラチナプリファード | 33,000円 | 年会費は高めですが、基本還元率や継続特典を重視する方向けです。 |

ゴールドは、年間100万円以上の対象利用が見込める方にとって選びやすいランクです。一方、プラチナプリファードは年会費が高いため、年間利用額や特約店の利用頻度を具体的にシミュレーションしてから判断しましょう。

ポイント還元率の比較

Oliveフレキシブルペイは、基本還元率に加えて、対象店舗での利用や年間利用額に応じた特典があります。特に、ゴールドとプラチナプリファードは年間利用額による特典が大きくなります。

| 項目 | 一般 | ゴールド | プラチナプリファード |

| 基本還元率 | 0.5% | 0.5% | 1.0% |

|---|---|---|---|

| 対象のコンビニ・飲食店 (スマホタッチ決済またはモバイルオーダー) | クレジット:8%※ デビット:1.5%※ | クレジット:8%※ デビット:1.5%※ | クレジット:8%※ デビット:2.0%※ |

| 年間利用ボーナス | なし | 100万円利用で 10,000ポイント | 100万円利用ごとに10,000ポイント (最大40,000ポイント) |

| クレカ積立 (SBI証券) | カード単体で最大0.5% ※条件により上乗せあり | カード単体で最大1.0% ※条件により上乗せあり | カード単体で最大3.0% ※条件により上乗せあり |

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。Vポイントアッププログラムなどの条件を満たすと、最大20%還元となる場合があります。

「プラチナプリファード」は基本還元率が1.0%のため、日常決済が多い方に向いています。SBI証券のクレカ積立でも高い還元率を狙えますが、年間利用額などの条件を満たす必要があります。

また、Oliveアカウント契約者向けには、三井住友カードつみたて投資のポイント付与率が上乗せされる「Olive限定上乗せプラン」もあります。三井住友銀行の円普通預金残高やSMBC IDとVpass IDの連携などが条件になるため、対象になるか事前に確認しておきましょう。

「ゴールド」は、年間100万円以上利用できる方にとってバランスのよい選択肢です。通常ポイントに加えて10,000ポイントの継続特典があるため、実質的な還元率を高めやすくなります。

付帯保険の比較

Oliveフレキシブルペイには、ライフスタイルに合わせて選べる無料保険が用意されています。初期設定では旅行安心プランが付帯しており、必要に応じて別の保険プランへ切り替えられます。

- 旅行安心プラン(海外旅行・国内旅行傷害保険)

- ゴルフ安心プラン(ゴルファー保険)

- 弁護士安心プラン(弁護士保険)

- スマホ安心プラン(動産総合保険)

- 日常生活安心プラン(個人賠償責任保険)

- ケガ安心プラン(入院保険(交通事故限定))

- 持ち物安心プラン(携行品損害保険)

主な補償内容の違いは以下の通りです。細かな補償条件や対象外となるケースは、選ぶ保険プランによって異なります。

| 一般 | ゴールド | プラチナプリファード | |

|---|---|---|---|

| 海外旅行損害保険 | 最高2,000万円 | 最高2,000万円 | 最高5,000万円 |

| 国内旅行損害保険 | なし | 最高2,000万円 | 最高5,000万円 |

| ショッピング補償 | なし | 年間300万円まで | 年間500万円まで |

| 空港ラウンジサービス | なし | あり | あり |

| 選べる無料保険 | あり | あり | あり |

グレードが上がるにつれて、旅行保険やショッピング補償は手厚くなります。特に海外旅行や出張が多い方は、補償額だけでなく、利用付帯の条件や対象となる支払い方法も確認しておきましょう。

なお、海外旅行傷害保険が利用付帯であるカードは、2025年10月16日以降に出発する旅行から、日本出国後の公共交通機関利用代金の決済では利用条件を満たせなくなりました。原則として、日本出国前に対象の公共交通機関や募集型企画旅行の代金をカードで支払う必要があります。

ゴールドとプラチナプリファードには、空港ラウンジサービスも付帯しています。旅行や出張の機会が多く、フライト前に落ち着いて過ごしたい方にとっては使いやすい特典です。

なお、選べる無料保険は切り替え後のプランによって補償内容が大きく変わります。スマホ安心プランや弁護士安心プランなどを選ぶ場合は、補償額、免責金額、対象となる事故を公式サイトで確認してから選びましょう。

Oliveフレキシブルペイと三井住友カード(NL)を比較

三井住友フィナンシャルグループのカードとしてよく比較されるのが「三井住友カード(NL)」シリーズです。Oliveフレキシブルペイと三井住友カード(NL)は似ている部分もありますが、機能や使い勝手には大きな違いがあります。

▼Oliveフレキシブルペイと三井住友カード(NL)の比較表

| 比較項目 | Oliveフレキシブルペイ | 三井住友カード(NL) |

| カードの機能 | マルチナンバーレス ・クレジット ・デビット ・ポイント払い ・キャッシュカード | クレジットカード機能のみ |

|---|---|---|

| 国際ブランド | Visaのみ | Visa / Mastercard ※プラチナプリファードはVisaのみ |

| 引き落とし口座 | 三井住友銀行のみ | 主要銀行の設定が可能 |

| 支払い日 | デビット:即時引き落とし クレジット:月末締め翌月26日払い ポイント:即時引き落とし | 15日締め翌月10日払い または 月末締め翌月26日払い(選択可) |

| 通常還元率 | 一般・ゴールド:0.5% プラチナプリファード:1.0% | 一般・ゴールド:0.5% プラチナプリファード:1.0% |

| 対象のコンビニ・飲食店 | スマホのタッチ決済またはモバイルオーダーで クレジットモード:8%※ デビットモード:1.5%または2.0%※ ※条件達成で最大20%還元となる場合あり | スマホのタッチ決済またはモバイルオーダーで7%※ ※Vポイントアッププログラムの条件達成で上乗せされる場合あり |

| 家族ポイント | 最大+5%還元 ※対象条件あり | 最大+5%還元 ※対象条件あり |

| VポイントアップPG | 対象 | 対象 ※SMBC ID登録などの条件があります。 |

| SBI証券クレカ積立 (カード単体の主な最大付与率) | 一般:最大0.5% ゴールド:最大1.0% プラチナプリファード:最大3.0% ※Olive限定上乗せプランや資産運用特典の対象になる場合があります。 | 一般:最大0.5% ゴールド:最大1.0% プラチナプリファード:最大3.0% ※特典を受けるには一定の条件があるため、三井住友カードのHPをご確認ください。 |

| 家族カード | あり ※クレジットモード専用 | あり |

| スマホタッチ決済 (Apple Pay / Google Pay) | 可能 | 可能 |

| iD決済 | 通常のOliveではデビットモード扱い ※クレジットモード専用カード番号の設定時はクレジット利用できる場合があります。 | 可能 |

| ETCカード | 追加可 ※クレジットモード利用者のみ | 追加可 |

| その他電子マネー | PiTaPa:追加可 iD専用カード:不可 | PiTaPa、iD専用カードなど追加可 |

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。※一定金額(原則1万円)を超えると、タッチ決済ではなく、決済端末にカードを挿して支払う場合があります。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりません。※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。※通常のポイント分を含んだ還元率です。※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。※対象店舗での還元率は、支払い方法、カードの種類、Vポイントアッププログラムの達成状況によって変わります。iD、カード現物のタッチ決済、磁気取引、商業施設内の一部店舗などは、還元対象外または還元率が異なる場合があります。

代表的な3つの違い

Oliveフレキシブルペイと三井住友カード(NL)は、基本還元率などが似ています。ただし、実際の使い勝手は大きく異なります。特に重要な3つのポイントを見ていきましょう。

支払い口座の自由度

最大の違いは引き落とし口座の指定先です。

Oliveフレキシブルペイ

引き落とし口座は「三井住友銀行」に限定されます。

三井住友カード(NL)

三井住友銀行以外の銀行口座も設定できます。

すでに三井住友銀行をメインバンクにしている方は、Oliveのほうが管理しやすいです。一方、給与振込口座や生活費口座を別の銀行にまとめている方は、三井住友カード(NL)のほうが使いやすい場合があります。

機能の集約性と発行ブランド

カードとしての機能や、選べる国際ブランドにも違いがあります。

Oliveフレキシブルペイ

1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払いの機能を使えます。ただし、国際ブランドはVisaのみです。

三井住友カード(NL)

クレジットカード機能のみですが、Mastercardブランドも選べます(プラチナプリファードを除く)。

「財布のカードを減らしたい」「銀行口座やポイントもまとめて管理したい」という方は、Oliveが向いています。一方、Mastercardを使いたい方や、クレジットカード機能だけで十分な方は、三井住友カード(NL)も検討しましょう。

家族カードとiD決済の仕様

家族でカードを使いたい方や、電子マネー「iD」をよく使う方は、仕様の違いを確認しておきましょう。

iD決済

通常のOliveフレキシブルペイをiDで利用すると、選択中のモードにかかわらずデビットモードでの支払いになります。クレジットモードで使いたい場合は、Visaのタッチ決済を使うか、クレジットモード専用カード番号をApple PayまたはGoogle Payに設定できるか確認しましょう。

家族カード

Oliveフレキシブルペイでも家族カードを申し込めますが、家族カードはクレジットモード専用です。家族カード側では、Oliveアカウントやデビットモード、ポイント払いモード、キャッシュカード機能は利用できません。

Oliveフレキシブルペイと三井住友カード(NL)のどちらを選ぶべきか

Oliveフレキシブルペイは便利なカードですが、すべての方に最適とは限りません。使い方によっては、三井住友カード(NL)のほうが合う場合もあります。

- 最短即日発行を希望している人

- VisaではなくMastercardで発行したい人

- 三井住友銀行以外の口座から引き落としたい人

上記に当てはまる方は、三井住友カード(NL)のほうが使いやすい可能性があります。三井住友カード(NL)はクレジットカード機能に絞られているため、シンプルに使いたい方にも向いています。

一方、三井住友銀行の口座を日常的に使っている方や、デビット・クレジット・ポイント払いを1枚にまとめたい方は、Oliveフレキシブルペイを選ぶメリットが大きくなります。

新規入会 & 条件達成で

\最大23,000円相当プレゼント/

※期間:2026年6月1日(月)~

本当におすすめなの?Oliveフレキシブルペイの口コミと評判

実際にOliveフレキシブルペイを使っている方は、どのような点を評価しているのでしょうか。

ここからは、Oliveフレキシブルペイに関する良い評判と、申し込み前に知っておきたい気になる評判を見ていきます。

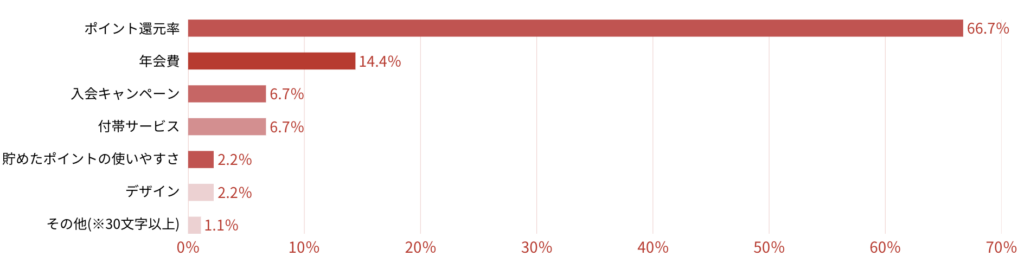

良い評判:デザインと還元率の高さが好評

弊社(アドバイザーナビ株式会社)が2024年12月に実施したアンケートで「最も評価している点」を伺ったところ、「ポイント還元率」に高い評価が集まりました。

アンケート結果から見る評価点

アドバイザーナビ株式会社 Oliveフレキシブルペイに関する調査(2024年12月)

具体的な良い口コミ

- カードのデザインがかっこいい

- ポイント還元率が高い

- プラチナプリファードでのクレカ積立がお得

デザインについては、カード番号や口座番号が券面に記載されていないナンバーレス仕様が好評です。一般ランクは複数のデザインから選べるため、見た目にこだわりたい方にも選びやすくなっています。

また、SBI証券での「クレカ積立」も評価されやすいポイントです。Oliveフレキシブルペイを使って投信積立を行う場合、カードの種類や年間利用額などに応じてポイントが付与されます。

| ランク | カード単体の主な最大付与率 |

| 一般 | 最大0.5% |

|---|---|

| ゴールド | 最大1.0% |

| プラチナプリファード | 最大3.0% |

注意

三井住友カードつみたて投資のポイント付与率は、カードの種類や前年のカード利用額などによって変わります。さらに、Olive限定上乗せプランや資産運用特典が適用される場合もあります。最大還元率だけで判断せず、自分の年間利用額と条件達成状況でどの還元率になるか確認しておきましょう。

このように、券面デザインのスマートさや、条件を満たした場合のポイント還元が、良い評価につながっています。

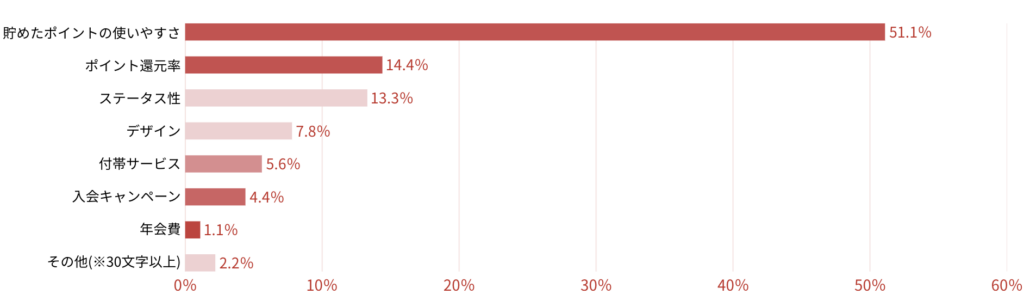

悪い評判:審査や発行までの時間に不満も

一方で、弊社のアンケートで「最も改善してほしい点」を尋ねたところ、貯めたポイントの使いやすさに対して改善を求める声も見られました。

アンケート結果から見る改善点

アドバイザーナビ株式会社 Oliveフレキシブルペイに関する調査(2024年12月)

具体的な悪い口コミ

- 審査に時間がかかる

「審査に時間がかかる」という意見もあります。Oliveは銀行口座、デビットモード、クレジットモードなど複数の手続きが関係するため、申し込みからクレジットモードの利用開始までに時間がかかる場合があります。

公式情報では、クレジットモードの審査結果は審査開始後1〜2営業日ほどで届くとされています。ただし、申し込み状況によっては1ヵ月程度かかる場合もあるため、急ぎで使いたい方は注意が必要です。

三井住友銀行の口座を持っていない方がOliveアカウントを開設する場合は、口座開設とカード申し込みを同時に進めるため、以下のような流れになります。

- 「三井住友銀行アプリ」を取得する

- アプリから「Oliveアカウントを申し込む(口座開設)」を選ぶ

- 本人確認書類や顔写真を撮影し、本人確認を行う

- Oliveアカウントのランクを選ぶ

- 名前や住所などの必要事項を入力する

- SMS認証を行い、口座開設とカードの申し込みを完了する

- カード発行通知後、アプリにログインする

- 支払いモードやスマホ決済の設定を行う

- クレジットモードの審査結果を確認する

- 契約内容を確認し、クレジットモードの利用を開始する

- カード本体が自宅に届く

このように、すぐにクレジットカードとして使い始められるとは限りません。申し込み当日からクレジット決済を使いたい方は、三井住友カード(NL)など即時発行に対応したカードも比較しておくとよいでしょう。

また、キャンペーン時期や申し込みが集中する時期は、審査やカード発送に時間がかかる場合があります。旅行や大きな支払いに使う予定がある場合は、余裕を持って申し込むことをおすすめします。

新規入会 & 条件達成で

\最大23,000円相当プレゼント/

※期間:2026年6月1日(月)~

Oliveフレキシブルペイの発行方法

最後に、Oliveフレキシブルペイの発行方法を確認しましょう。三井住友銀行の口座を持っているかどうかで、申し込みの流れが少し変わります。

- 三井住友銀行アプリをダウンロードする

- 「Oliveアカウントを申し込む」を選ぶ

- アプリ上で本人確認を行う

- アカウントランク(一般、ゴールド、プラチナプリファード)を選ぶ

- 申し込み情報を入力する

- SMS認証を行う

- 三井住友銀行の口座開設とカード申し込みを完了する

- カード発行通知後、アプリにログインする

- 支払い方法やモバイル決済を設定する

- デビットモードの利用を開始する

- クレジットモードの審査結果を確認する

- 契約内容を確認し、クレジットモードを設定する

- カード本体が約1〜2週間で届く

- 三井住友銀行アプリをダウンロードする(すでに利用中の方は不要です)

- アプリにログインする

- 「Oliveアカウントに切替」を選ぶ

- アカウントランク(一般、ゴールド、プラチナプリファード)を選ぶ

- 申し込み情報を入力する

- フレキシブルペイの設定に進む

- 支払い方法やモバイル決済を設定する

- デビットモードの利用を開始する

- クレジットモードの審査結果を確認する

- 契約内容を確認し、クレジットモードを設定する

- カード本体が約1〜2週間で届く

申し込み情報の入力自体は短時間で完了する場合があります。ただし、本人確認、審査、カード郵送には日数がかかるため、使いたい予定がある場合は早めに手続きを進めましょう。

【まとめ】Oliveフレキシブルペイの機能を比較して自分に合ったカードを選ぼう

Oliveフレキシブルペイに申し込む前に、一般・ゴールド・プラチナプリファードの違いや、三井住友カード(NL)との違いを比較しておきましょう。特に、次の点を確認しておくことが大切です。

- 三井住友銀行口座をメインで使う予定があるか

- 年間利用額が100万円以上、または200万円以上になる見込みがあるか

- 年間利用特典の対象外となる支払いを理解しているか

- クレジットモードの審査条件を満たしているか

- 家族カードやETCカードを使う予定があるか

- iD決済やスマホタッチ決済の仕様を理解しているか

- 付帯サービスや保険をどの程度重視するか

年間利用額が100万円未満なら一般、100万円以上の対象利用を安定して使うならゴールド、年間200万円以上の利用や特約店・SBI証券の活用を考えるならプラチナプリファードがおすすめです。

ただし、Oliveは三井住友銀行口座との連携が前提です。口座の自由度やMastercardの利用を重視する方は、三井住友カード(NL)も比較しながら、自分の生活スタイルに合うカードを選びましょう。

新規入会&条件達成で

\ 最大63,600円相当プレゼント!/

※期間:2026/1/7~

Oliveフレキシブルペイに関するQ&A

出典

三井住友カード「Oliveフレキシブルペイとは」

三井住友カード「Oliveフレキシブルペイの年会費を教えてください。」(更新日:2026年5月26日)

三井住友カード「Vポイントアッププログラム」

三井住友カード「対象のコンビニ・飲食店で最大8%還元!」

三井住友カード「三井住友カードつみたて投資(SBI証券でのクレカ積立)」

三井住友カード「『三井住友カード つみたて投資』のOlive限定上乗せプラン開始のお知らせ」

三井住友カード「資産運用特典(SBI証券)」

三井住友カード「『三井住友カードつみたて投資』の条件・ポイント付与率の詳細」

三井住友カード「『三井住友カードつみたて投資』の条件・ポイント付与率の詳細(Oliveフレキシブルペイ ゴールド)」

三井住友カード「『三井住友カードつみたて投資』の条件・ポイント付与率の詳細」

三井住友カード「『Oliveフレキシブルペイ』での家族カード発行」

三井住友カード「OliveフレキシブルペイでiDを利用するとデビットモードでの利用になるのはなぜですか?」(更新日:2025年8月22日)

三井住友カード「お申し込みの流れ」

三井住友カード「Oliveフレキシブルペイのクレジットモードはいつから利用できるようになりますか?」

三井住友カード「Oliveフレキシブルペイが届きません。」

三井住友カード「三井住友カード ナンバーレス(NL)」

三井住友カード「Oliveフレキシブルペイとナンバーレスシリーズの違いは?」

三井住友カード「Oliveフレキシブルペイに付帯されている保険について教えてください。」(更新日:2026年5月26日)

三井住友カード「選べる無料保険」

三井住友カード「海外旅行傷害保険のカードご利用条件改定に関するお知らせ」