-2-1.png)

- 5,000万円の運用におすすめの方法が知りたい

- 5,000万円を投資で効率的に増やしたい

- 初心者でも取り組める運用法や投資のコツが知りたい

5,000万円のまとまった資金がある場合、預金だけで保有するのか、株式・投資信託・債券・不動産などに分散するのかで、将来の資産状況は大きく変わる。

ただし、5,000万円を一気に高リスク商品へ投資すればよいわけではない。生活費や近い将来に使う資金を確保したうえで、運用目的・運用期間・リスク許容度に合わせて資産配分を決めることが重要だ。

本記事では、5,000万円を運用する場合に検討しやすい投資法、運用シミュレーション、注意点を解説する。

読み終える頃には、5,000万円をどのような順番で運用に回すべきか、どのリスクを先に確認すべきかを整理できるはずだ。

5,000万円を資産運用すべき理由|預金だけに置く前に確認したいこと

5,000万円をすべて銀行預金に置いておくと、流動性は高い一方で、物価上昇や預金保護の範囲を確認しておく必要がある。

預金保険制度では、当座預金や利息の付かない普通預金などの決済用預金は全額保護される。一方、定期預金や利息の付く普通預金などの一般預金等は、1金融機関ごとに預金者1人当たり元本1,000万円までと破綻日までの利息等が保護対象となる。

つまり、5,000万円を預金で保有する場合でも、預け先や預金の種類によって保護の範囲は異なる。現金を持つことは大切だが、全額を預金だけに置くのではなく、一部を運用に回す選択肢も検討したい。

5,000万円で資産運用を検討する主な理由は、以下のとおりだ。

- インフレリスクへの備えになる

- 将来のための資産形成になる

- 資産の分散によってリスクを軽減しやすい

- NISAやiDeCoなどの税制優遇制度を活用できる

それぞれ詳しく解説する。

インフレリスクへの備えになる

現金や預金は、金額そのものが減らなくても、物価上昇によって実質的な価値が下がることがある。

インフレとは、モノやサービスの価格が上昇し、同じ金額で買える量が減る状態を指す。たとえば生活費や医療費、住宅関連費用が上がると、同じ5,000万円でも将来使える価値は小さくなる。

資産運用によってインフレ率を上回るリターンを得られれば、資産価値の目減りを抑えられる可能性がある。ただし、投資には元本割れリスクがあるため、現金をまったく持たないのではなく、生活資金と運用資金を分けることが大切だ。

証券アナリスト 平行秀

証券アナリスト 平行秀物価上昇率が預金金利を上回る局面では、銀行預金だけでは実質的に資産が目減りすることがあります。

資金をすべて投資に回す必要はありませんが、一部を運用に回すことで、物価上昇の影響を受けにくい資産形成を目指しやすくなります。

生活費や緊急予備資金を確保したうえで、リスクを抑えながら運用を取り入れることが大切です。

将来のための資産形成になる

5,000万円は、将来の生活費や老後資金を支える大きな土台になる。長期で運用すれば、運用益がさらに運用益を生む複利効果も期待できる。

たとえば、元本5,000万円を年利3%で運用した場合(年1回複利・手数料や税金等は考慮しない)、10年後は67,195,819円、20年後は90,305,562円になる。

もちろん、実際の運用では毎年3%の利回りが保証されるわけではない。相場環境によって資産額は上下するため、将来使う時期が近い資金ほど、安全性や流動性を重視する必要がある。

一方で、老後まで時間がある資金や、当面使う予定がない余剰資金は、長期的な資産形成に回すことで選択肢を広げやすくなる。

資産の分散によってリスクを軽減しやすい

5,000万円をひとつの投資先に集中させると、その投資先が大きく下落した場合の影響も大きくなる。

株式、債券、投資信託、不動産、預貯金など複数の資産に分けることで、特定の資産だけに依存しにくいポートフォリオを作れる。

ただし、分散投資をしても損失を完全に防げるわけではない。重要なのは、自分の年齢、収入、家族構成、今後使う予定の資金、許容できる損失額に合わせて資産配分を決めることだ。

NISAやiDeCoなどの税制優遇制度を活用できる

課税口座で上場株式等の譲渡益や配当等を得た場合、原則として税金がかかる。上場株式等の配当等を申告分離課税とした場合の税率は20.315%(所得税および復興特別所得税15.315%、地方税5%)である。

一方、NISAを活用すれば、一定の投資枠内で得られた配当や売却益を非課税にできる。2024年以降のNISAは、つみたて投資枠が年120万円、成長投資枠が年240万円、年間投資上限額は合計360万円、非課税保有限度額は1,800万円だ。成長投資枠だけを利用する場合の上限は1,200万円となる。

5,000万円すべてをNISAで運用できるわけではないが、非課税枠を活用すれば、課税口座だけで運用するよりも効率的な資産形成を目指しやすい。ただし、NISA口座で生じた損失は、課税口座の利益と損益通算できない点に注意が必要だ。

また、iDeCoは掛金が全額所得控除の対象となり、運用益も非課税で再投資される制度である。年金として受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象となる。ただし、基本的に60歳まで引き出せないため、老後資金として使うお金に向いている。

5,000万円を運用する際は、非課税で運用できる枠、近い将来使う資金、課税口座で長期運用する資金を分けて考えるとよい。

5,000万円でできる運用法5選|特徴と注意点を比較

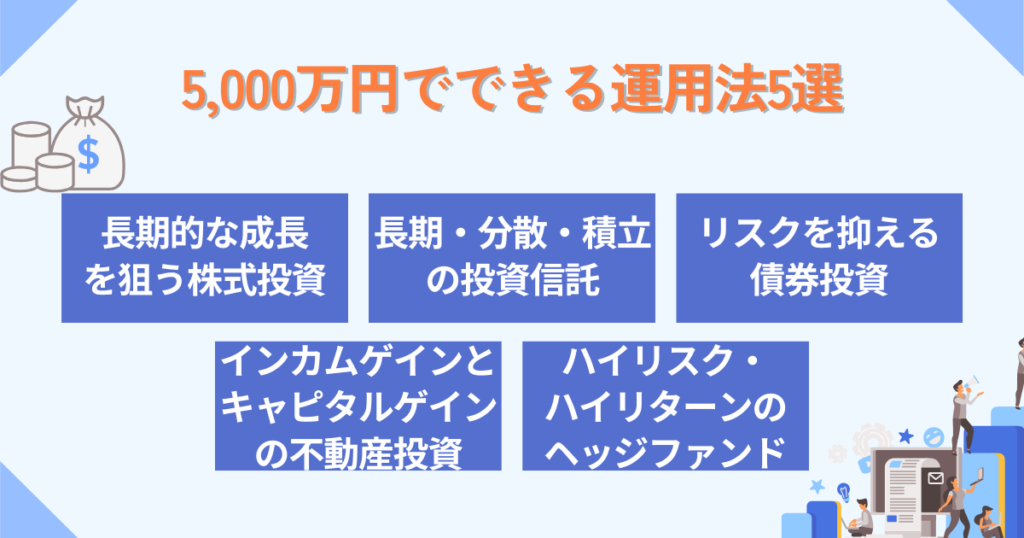

5,000万円の運用で検討しやすい方法は、株式投資、投資信託、債券投資、不動産投資、ヘッジファンドなどである。

まずは、それぞれの役割と注意点を比較してみよう。

| 運用法 | 主な役割 | 注意点 |

|---|---|---|

| 株式投資 | 企業成長による値上がりや配当を狙う | 価格変動が大きく、銘柄集中に注意 |

| 投資信託 | 少額から複数資産に分散しやすい | 信託報酬や投資対象を確認する |

| 債券投資 | 利息収入や安定性を重視しやすい | 金利上昇、信用、為替リスクに注意 |

| 不動産投資 | 家賃収入や現物資産を持てる | 空室、修繕、流動性、管理負担がある |

| ヘッジファンド | 伝統資産と異なる戦略を組み込める | 手数料、解約制限、透明性を確認する |

ここからは、それぞれの特徴やメリット・デメリットを詳しく解説する。

長期的な成長を狙うなら株式投資

5,000万円を活用した資産運用の選択肢として、株式投資が挙げられる。

株式投資は、企業の株式を購入し、株価の値上がり益や配当金を狙う投資方法である。企業の成長や業績改善が株価に反映されれば、資産を増やせる可能性がある。

株式投資のメリットは、キャピタルゲインとインカムゲインの両方を狙える点だ。成長企業の株価が大きく上昇すれば売却益を得られ、配当を出す企業であれば定期的な収入も期待できる。

一方で、株価は企業業績、景気、金利、為替、政治情勢、災害などさまざまな要因で変動する。短期間で大きく下落することもあり、5,000万円のうち大きな割合を一部の銘柄に集中させると損失も大きくなりやすい。

運用する際のポイントは、銘柄・業種・地域を分散することだ。個別株だけでなく、株式に投資する投資信託やETFを組み合わせることで、銘柄選定の負担を減らすこともできる。

株式投資は高いリターンを狙える一方で、元本割れリスクも大きい。5,000万円を運用する場合は、生活資金や安全資産とのバランスを取りながら組み入れたい。

証券アナリスト 平行秀株式投資は高いリターンが期待できる一方で、価格変動リスクも大きいため、投資の目的や期間、資産全体のバランスを考えた戦略が欠かせません。

特定の銘柄に集中せず、分散と長期視点を意識することで、リスクを抑えながら資産形成を目指しやすくなります。

長期・分散・積立投資をしたいなら投資信託

投資信託は、複数の投資家から集めた資金をひとつにまとめ、運用会社が株式や債券、不動産などに投資・運用する金融商品である。

投資信託のメリットは、ひとつの商品で複数の銘柄や資産に分散しやすい点だ。全世界株式、米国株式、国内外の債券、バランス型など、運用目的に応じてさまざまな商品を選べる。

また、NISAのつみたて投資枠を活用すれば、長期・積立・分散投資に適した投資信託を非課税で運用できる。5,000万円の一部を時間分散しながら投資したい場合にも使いやすい。

一方、投資信託は元本保証の商品ではない。組み入れている株式や債券などの価格変動によって基準価額が下がり、投資元本を下回ることがある。

また、投資信託には信託報酬などのコストがかかる。長期で保有するほどコストの差は運用結果に影響しやすいため、投資対象、運用方針、信託報酬、純資産総額、分配方針を確認して選ぶことが大切だ。

証券アナリスト 平行秀投資信託は、少額から複数の資産に分散投資しやすく、知識や時間に不安がある方でも始めやすい運用手段です。

ただし、元本保証ではなく、商品ごとに投資対象や手数料が異なります。長期で保有するほど、信託報酬や運用方針の確認が重要になります。

リスクを抑えたいなら債券投資

リスクを抑えながら利息収入を得たい場合は、債券投資も選択肢になる。

債券とは、国や地方公共団体、企業などが資金を調達するために発行する有価証券である。保有中は利息を受け取り、満期時には原則として額面金額が償還される。

債券投資のメリットは、株式に比べて値動きが比較的安定しやすく、利息収入の見通しを立てやすい点だ。国債や信用力の高い社債を組み入れることで、ポートフォリオ全体の値動きを抑える役割を期待できる。

ただし、債券にもリスクはある。金利が上昇すると、すでに発行されている債券の価格は下落しやすい。また、発行体の財務状況が悪化すると、利息や元本の支払いに影響が出る信用リスクもある。

外貨建て債券の場合は、為替変動によって円換算の損益が変わる点にも注意が必要だ。

債券投資をする際は、発行体の信用力、残存期間、利率、通貨、途中売却のしやすさを確認する。5,000万円の運用では、債券単体だけでなく、債券型投資信託を使って分散する方法も検討できる。

インカムゲインとキャピタルゲインを狙いたいなら不動産投資

5,000万円を活用した運用方法として、不動産投資も挙げられる。

不動産投資は、マンション、アパート、戸建て、商業施設、土地などを購入し、家賃収入や売却益を狙う投資手法である。

不動産投資のメリットは、入居者がいれば定期的な家賃収入を得られる点だ。また、物件価格が上昇すれば、売却時にキャピタルゲイン(売却益)を得られる可能性もある。

不動産は現物資産であり、物価上昇局面で検討されることもある。ただし、必ずインフレに強いとは限らず、地域の需要や金利、建物の状態によって収益性は大きく変わる。

一方、不動産投資には初期投資が大きい、売却に時間がかかる、空室が出る、修繕費がかかる、管理の手間が発生するといった注意点がある。

5,000万円の資金があっても、物件価格、諸費用、税金、修繕費、借入金の返済を含めて収支を確認しなければならない。

運用する際のポイントは、立地、賃貸需要、築年数、修繕履歴、管理体制、出口戦略を確認することだ。現物不動産の管理負担が重い場合は、J-REITや不動産型投資信託を通じて不動産に分散投資する方法もある。

不動産投資は、長期的な家賃収入を狙える一方で、株式や投資信託よりも流動性が低い。5,000万円の一部を不動産に回す場合でも、現金や金融資産とのバランスを取ることが重要だ。

高いリスク・コストを理解できるならヘッジファンドも候補

5,000万円の資金がある場合、ヘッジファンドへの投資を検討できるケースもある。

ヘッジファンドとは、一般の投資信託とは異なる運用戦略を用いて収益を追求するファンドを指すことが多い。株式のロングショート、イベントドリブン、マクロ戦略、アービトラージ戦略など、さまざまな手法がある。

メリットは、株式や債券とは異なる値動きをする戦略を組み込める可能性がある点だ。市場が上昇している時だけでなく、下落局面でも収益機会を狙う戦略を採用するファンドもある。

一方で、ヘッジファンドは高い手数料、最低投資額、解約制限、運用内容の透明性、流動性の低さなどを確認する必要がある。運用成果が出ても、管理報酬や成功報酬によってリターンが圧迫されることもある。

また、ファンドへの出資を検討する際は、勧誘を行う業者が金融庁や財務局の登録を受けているか、契約内容や解約条件が明確かを確認したい。「元本保証」「必ず儲かる」といった説明を受けた場合は、慎重に判断すべきだ。

ヘッジファンドは、すべての投資家に向く商品ではない。5,000万円の運用に組み込む場合でも、資産全体の一部にとどめ、戦略やリスクを理解したうえで検討することが大切だ。

5,000万円の運用シミュレーション|3%・5%で10〜30年後を比較

ここでは、5,000万円を投資した場合の運用シミュレーションを紹介する。

以下は、元本5,000万円を年1回複利で運用した場合の試算である。手数料・税金・途中の追加投資や取り崩しは考慮していない。また、実際の運用利回りは毎年一定ではなく、元本割れする可能性もある。

想定利回りが3%の場合

| 運用期間 | 運用結果(元利) |

|---|---|

| 10年 | 67,195,819円 |

| 20年 | 90,305,562円 |

| 30年 | 121,363,124円 |

想定利回りが5%の場合

| 運用期間 | 運用結果(元利) |

|---|---|

| 10年 | 81,444,731円 |

| 20年 | 132,664,885円 |

| 30年 | 216,097,119円 |

想定利回りが3%の場合、安定性を意識した資産配分が中心になりやすい。たとえば、現金10%、債券・債券型投資信託40%、株式・株式型投資信託30%、不動産・REIT20%という配分例が考えられる。

このような配分では、債券や現金で値動きを抑えつつ、株式や不動産で一定の成長性を取り込むことを目指す。ただし、債券や不動産も元本保証ではないため、リスクがなくなるわけではない。

証券アナリスト 平行秀利回り3%を目指す運用は、リスクを抑えながら資産を増やしたい方に検討されやすい考え方です。

ただし、低リスク資産だけで3%を安定的に得られるとは限りません。生活資金の確保と将来の備えを両立するために、資産配分を定期的に見直すことが大切です。

一方、想定利回りが5%の場合は、株式や株式型投資信託の比率を高めるなど、よりリスクを取る資産配分になりやすい。

たとえば、現金5%、債券・債券型投資信託25%、株式・株式型投資信託55%、不動産・REIT15%という配分例が考えられる。株式の比率が高くなるほど、成長性を取り込みやすい一方で、下落時の損失も大きくなりやすい。

5,000万円の運用では、利回りだけを追うのではなく、「いつ使うお金か」「どの程度の下落に耐えられるか」「現金をどのくらい残すか」を先に決めることが重要だ。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

5,000万円を運用する時の6つの注意点

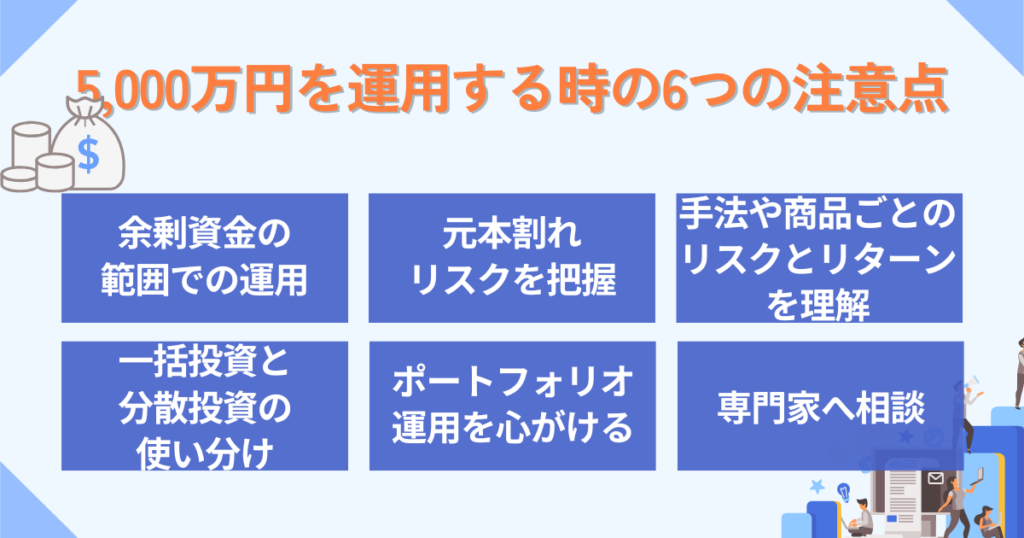

5,000万円を運用する際の主な注意点は、以下のとおりだ。

- 余剰資金の範囲で運用する

- 元本割れリスクを把握する

- 投資手法や金融商品ごとのリスクとリターンを理解する

- 一括投資・時間分散・資産分散を使い分ける

- ポートフォリオ運用を心がける

- 必要に応じて専門家に相談する

それぞれ詳しく解説する。

余剰資金の範囲で運用する

5,000万円を資産運用する際の1つ目の注意点は、余剰資金の範囲で運用することである。

余剰資金とは、生活費、医療費、住宅費、教育費、近い将来使う予定の資金、急な支出に備える資金を差し引いたあとに、運用へ回せる資金のことだ。

5,000万円があっても、すべてが投資に回せる資金とは限らない。退職後の生活費、住宅ローン、家族の扶養、相続や贈与の予定などによって、必要な現金額は変わる。

証券アナリスト 平行秀生活費や緊急予備資金を除いた「本当に使えるお金」だけで投資を始めることが、無理のない安定運用の第一歩です。

急な支出にも対応できる資金を確保しておくことで、相場の変動にも冷静に対応しやすくなります。

資産運用は長期的に続けるほど成果を期待しやすいが、生活費まで投資に回すと、相場下落時に売りたくないタイミングで売却せざるを得ないことがある。

まずは「すぐ使うお金」「数年以内に使うお金」「長期運用できるお金」に分け、長期運用できる部分から投資を始めるとよい。

元本割れリスクを把握する

5,000万円を資産運用する際の2つ目の注意点は、元本割れリスクを把握することだ。

元本割れとは、投資した資産の評価額や売却額が、もともとの投資金額を下回ることをいう。

株式、投資信託、不動産、REIT、外貨建て商品などは、価格変動によって元本割れする可能性がある。債券も、途中売却時には金利変動や信用リスクの影響を受ける。

元本割れリスクを完全に避けることは難しいが、分散投資、長期投資、現金比率の確保、定期的な見直しによって、リスクを管理しやすくなる。

大切なのは、「どのくらいの下落なら耐えられるか」を事前に決めておくことだ。5,000万円のうち30%をリスク資産に投じる場合と、80%を投じる場合では、相場下落時の心理的負担が大きく異なる。

証券アナリスト 平行秀投資商品には元本が保証されないものが多くあります。

損失が生じることを前提に、どの程度までなら許容できるか、自分のリスク許容度を明確にしておくことが重要です。

そうすれば、相場の変動時にも冷静な判断がしやすくなります。

投資手法や金融商品ごとのリスクとリターンを理解する

5,000万円を運用する際は、投資手法や金融商品ごとのリスクとリターンを理解しておく必要がある。

リターンを高く求めるほど、一般的にはリスクも高くなる。リスクを抑えたい場合は、現金や債券などの比率を高めることが考えられるが、リターンは低くなりやすい。

株式は成長性がある一方で価格変動が大きく、債券は比較的安定しやすい一方で金利や信用リスクの影響を受ける。不動産は家賃収入を狙えるが、空室や修繕、流動性の低さが課題になる。

投資信託は分散しやすいが、投資対象によってリスクは大きく異なる。全世界株式型、国内債券型、バランス型、REIT型では値動きの特徴が異なるため、商品名だけで判断しないことが大切だ。

運用を始める前に、投資対象、期待できるリターン、想定される損失、手数料、換金のしやすさを確認しておこう。

一括投資・時間分散・資産分散を使い分ける

5,000万円を運用する際は、一括投資と分散投資を使い分けることが重要である。

一括投資は、まとまった資金を一度に投資する方法だ。相場が上昇すれば早くリターンを得やすいが、投資直後に大きく下落した場合は心理的負担が大きくなる。

時間分散は、投資する時期を分ける方法である。毎月、毎四半期、半年ごとなどに分けて投資することで、高値づかみのリスクを抑えやすくなる。

資産分散は、株式、債券、不動産、現金など複数の資産に分けて投資する方法だ。さらに、国内外の地域や通貨を分ける地域分散も検討できる。

証券アナリスト 平行秀分散投資は、リスクを抑えつつ安定的な成果を目指す基本戦略です。

資産・地域・投資タイミングを分けることで、価格変動の影響を受けにくくし、長期運用を続けやすくなります。

5,000万円を一度に投資するのが不安な場合は、まず非課税枠や低リスク資産から始め、数か月から数年かけて段階的に投資額を増やす方法もある。

ポートフォリオ運用を心がける

5,000万円を資産運用する際の5つ目の注意点は、ポートフォリオ運用を心がけることだ。

ポートフォリオ運用とは、複数の資産を組み合わせて運用する考え方である。特定の資産が値下がりしても、他の資産で影響を和らげることを目指す。

たとえば、守りを重視する場合は、現金や債券の比率を高め、株式や不動産の比率を抑える。成長性を重視する場合は、株式や株式型投資信託の比率を高めることが考えられる。

ただし、最適な配分は人によって異なる。退職前か退職後か、収入があるか、相続予定があるか、住宅ローンがあるかによって、取れるリスクは変わる。

また、一度決めたポートフォリオを放置するのではなく、年1回程度は資産配分を確認し、当初の方針から大きくずれていればリバランスを検討したい。

必要に応じて専門家に相談する

5,000万円を運用する際の6つ目の注意点は、必要に応じて専門家に相談することである。

資産運用には、金融商品、税金、相続、保険、不動産など複数の論点が関わる。初心者が自己判断だけで進めると、リスクを取りすぎたり、逆に資金を寝かせすぎたりする可能性がある。

ファイナンシャルプランナー、IFA、税理士などの専門家に相談すれば、家計状況や目的に合わせた資産配分を整理しやすくなる。

ただし、専門家に相談する場合でも、提案される商品の手数料、報酬体系、提案範囲、利益相反の有無は確認したい。相談先によって得意分野や提案できる商品は異なるため、複数の意見を比較するのもひとつの方法だ。

5,000万円の運用では、少しの判断ミスが大きな金額差につながることがある。自分だけで判断しにくい場合は、早い段階で相談し、運用方針を言語化しておくとよい。

自分の余裕資金やリスク許容度を考えて5,000万円を資産運用してみよう

本記事では、5,000万円を運用する場合の投資法、運用シミュレーション、注意点について解説してきた。

5,000万円のまとまった資金がある場合、すべてを預金に置くのではなく、目的に応じて一部を資産運用に回すことで、インフレリスクへの備えや将来の資産形成につなげやすくなる。

証券アナリスト 平行秀ある程度まとまった資金があれば、目的別に資金を分けて運用することが大切です。

たとえば、生活予備費、老後資金、数年以内に使う資金などに分類し、それぞれに適した商品を選ぶことで、将来に備えながら日々の安心も確保できます。

一方で、投資には元本割れリスクがある。5,000万円を運用する場合は、余剰資金の範囲で投資し、株式、投資信託、債券、不動産、現金などをバランスよく組み合わせることが重要だ。

NISAやiDeCoなどの税制優遇制度も有効に活用したい。ただし、NISAには投資上限があり、iDeCoには原則60歳まで引き出せない制約があるため、制度の特徴を理解して使い分ける必要がある。

まずは、生活資金、近い将来に使う資金、長期運用できる資金を分けたうえで、どの程度のリスクを取れるかを確認しよう。

自分だけで判断が難しい場合は、資産運用の専門家に相談しながら、自分に合ったポートフォリオを作ることを検討してみてほしい。

5,000万円の運用に関するQ&A

出典

金融庁「預金保険制度」

国税庁「No.1535 NISA制度」(法令等:2025年4月1日現在)

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」(法令等:2025年4月1日現在)

国税庁「No.1135 小規模企業共済等掛金控除」(法令等:2025年4月1日現在)

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(法令等:2025年4月1日現在)

国税庁「No.1600 公的年金等の課税関係」(法令等:2025年4月1日現在)

iDeCo公式サイト「iDeCo(イデコ)のメリット」

iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのステップ」

厚生労働省「iDeCoの概要」

金融庁「金融サービス利用者相談室」

J-FLEC「債券価格と金利って、どういう関係なの?」

日本証券業協会「証券投資ってなに?3つのキホン」

資産運用業協会「J-REITの仕組み」

金融庁「アクセスFSA 第86号」