三井住友カードが発行するクレジットカードの中でも、最高ランクのステータス性を持つのが『三井住友カード プラチナ』だ。

当記事では、三井住友カード プラチナについて詳しく紹介する。

「これから三井住友カード プラチナを作ろうか迷っている…」「ステータス性の高いカードがほしいが、どれを選んだらよいか分からない…」

という方は、是非最後まで読んで参考にしてほしい。

三井住友カード プラチナ

ここがおすすめ!

- プライオリティ・パスで世界1,700箇所以上の空港ラウンジが利用可能

- 最高1億円補償の海外・国内旅行傷害保険(利用付帯)

- 国内主要都市・ハワイの空港ラウンジの利用が無料

- 対象のコンビニ・飲食店でのスマホタッチ決済で最大7%還元※1

- 貸切公演における宝塚歌劇のSS席を優先販売

| 還元率 | 年会費 |

|---|---|

| 0.5〜7.00%※1 | 55,000円(税込) |

| 国際ブランド | 電子マネー |

| Apple Pay、Google Pay |

| 国内旅行保険 | 海外旅行保険 |

| 最高1億円(自動付帯) | 最高1億円(自動付帯) |

\ 至高のホスピタリティを誇れる一枚 /

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗あり※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿して支払い必要な場合あり。その場合、支払い分はタッチ決済分のポイント還元の対象外となる。上記、タッチ決済とならない金額の上限は、利用店舗によって異なる場合あり※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイント交換方法によっては、1ポイント1円相当にならない場合あり※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

気になる要点をチェック

三井住友カード プラチナのメリット・特典

三井住友カード プラチナには『至高のホスピタリティ 最上位の誇れる1枚』というキャッチコピーが付けられ、他カードでは得られない上質な特典や優待が用意されている。

サービス内容は多岐に渡り、その数は40を超える程だ。

ここでは三井住友カード プラチナの特典を6つのジャンルに分けてそれぞれ詳しく解説する。

国内外のラウンジが無料で利用可能

三井住友カード プラチナでは、下記5種類のラウンジサービスに対応している。

| 空港ラウンジ | 国内の主要空港、およびハワイ ホノルルの空港内にあるラウンジを無料で利用可能※ |

|---|---|

| プライオリティ ・パス | 世界1,700ヵ所以上の空港ラウンジを回数制限なく無料で利用できるデジタル会員証を発行 |

| D’sラウンジ トーキョー | 大丸東京店にあるD’sラウンジトーキョーにて各種サービスが無料で利用可能 |

| プライベート ラウンジ | SMBCパーク栄内のプライベートラウンジが無料で利用可能 |

| 三井住友カード ラウンジサービス | ユニバーサル・スタジオ・ジャパン内にあるラウンジにてソフトドリンク無料サービス&ジョーズへの優先搭乗 |

- 同伴者も1名まで無料

中でも、プライオリティ・パスは最もグレードの高い”プレステージ”の会員証が付帯している。

2025年1月時点で、年会費はUSドルで469$と日本円にして7万円以上の価値があり、頻繁に旅行する人にとっては、これだけで年会費の元が取れてしまう。

フライト前後に軽食やドリンクのサービスを楽しむのはもちろん、ビジネスシーンでも大いに役立つサービスだと言える。

高いポイント還元率・ギフトサービス制度

三井住友カードは税込200円ごとに1ポイントが付与され、貯まったVポイントは提携先店舗にて1ポイント1円として利用できる。

三井住友カード プラチナの場合、基本のポイント還元率は0.5%に設定されているが、特典を使うことで最大10%の還元率が狙える。

| 年間利用 ボーナス | 50万円ごとに2,500ポイントをプレゼント |

|---|---|

| タッチ決済で 最大7%還元※1 | 対象のコンビニ・飲食店でのスマホのタッチ決済が対象 |

| セブンイレブン 最大10%還元※1 | 条件達成のうえでのタッチ決済が対象 |

| 家族ポイント | 家族を登録すれば対象店舗で最大+5%還元 |

| チャージで Vポイント還元 | Vポイント、Visaプリペ、かぞくのおさいふへのチャージで0.25%還元 |

| メンバーズ セレクション | 名医によるセカンドオピニオンや食の逸品プレゼントなどお好きなサービスを無料で進呈 |

| カードご利用 プレゼント | カードお支払い額の0.5%相当額(最高30,000円まで)の三井住友カードVJAギフトカード進呈※2 |

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗あり※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿して支払い必要な場合あり。その場合、支払い分はタッチ決済分のポイント還元の対象外となる。上記、タッチ決済とならない金額の上限は、利用店舗によって異なる場合あり※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイント交換方法によっては、1ポイント1円相当にならない場合あり※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- カード利用金額の合計が半年で50万円以上の方が対象

ポイント還元に特化したカードではないものの、一般カードと比べて効率よくポイントが貯まる仕組みになっている。

中でも注目は、年間利用ボーナスだ。

最大で50,000ポイントと年会費相当のポイントをもらうことができ、実質的な年会費負担を大きく抑えることができる。

\ 至高のホスピタリティを誇れる一枚 /

コンシェルジュサービス

三井住友カード プラチナでは、3つのコンシェルジュサービスを提供している。

コンシェルジュとは?

顧客の要望に応じて宿泊施設や交通手段の手配など、さまざまなサービスを提供する専門職のこと

| コンシェルジュ サービス | 情報提供や旅行のサポートなどをお届けするコンシェルジュサービス。 24時間・年中無休で対応 |

|---|---|

| JTBロイヤルロード銀座 | それぞれの方にふさわしい「高品質」な旅を提案。 Vポイントが+2.5%還元される優待サービスも用意 |

| プラチナワイン コンシェルジュ | 田崎真也氏が厳選・自ら直輸入したワインを優待価格にて販売 |

中でも注目は、旅行や外食といったレジャーをサポートしてくれるコンシェルジュサービスだ。

具体的なサービス内容の一例

- 宿泊先の提案&予約

- 新幹線、航空チケットの予約

- 演劇や舞台、ライブのチケット手配

- 飲食店の予約

- 観光プランの提案やチケットの予約

- ケガや病気の際に、カード付帯保険の緊急アシスタンスサービスを紹介

自分の好みや要求に合う旅行プランを選ぶお手伝いをしてくれるのはもちろん、国内外問わず各種予約代行にも対応。

中でもレストランの予約サービスでは、目的や人数に応じて一流のお店をピックアップしてくれる他、特別席の予約や2名以上のコース料理を注文で会員1名分が無料になったりと、特別な優待が受けられるのが特徴だ。

手厚い補償の保険

三井住友カード プラチナには、旅行時のトラブルを補償する保険やカードで購入した商品を補償する保険が基本付帯している。

旅行傷害保険の補償金額は最高1億円と高額だ。

傷害治療や疾病治療といったよく使われる部分についても最高500万円となっており、安心して現地の医療機関を受診できるだろう。

| 海外旅行傷害保険 | 最高1億円の補償がカード利用有無に関わらず自動付帯 家族特約:本会員・家族会員以外の家族にも最高1億円の補償が自動付帯 |

|---|---|

| 国内旅行傷害保険 | 最高1億円の補償がカード利用有無に関わらず自動付帯 |

| 海外・国内航空便 遅延保険 | 航空便の遅延・欠航・手荷物の配達遅延・紛失などで負った費用を補償 |

| お買物安心保険 | カードで買った商品の破損・盗難による損害を補償 |

また、ライフスタイルに応じて保険の内容をカスタマイズすることも可能だ。

「選べる無料保険」はその利便性の高さで多くのユーザーに支持されている。

「選べる無料保険」は何から選べる?

- スマホ安心プラン

- 弁護士安心プラン

- ゴルフ安心プラン

- 日常生活安心プラン(個人賠償責任保険)

- ケガ安心プラン(入院保険)

- 持ち物安心プラン

旅行傷害保険は不要という人に向けたサービスで、ライフスタイルに合わせてお好みの補償プランに変更できる。

特に、個人賠償責任保険や入院保険は人気が高い。

旅行に行く月は旅行傷害保険、予定のない月は日常生活安心プランのように使い分けることも可能だ。

会員限定のイベントやプロモーション

三井住友カードでは『プラチナオファー』と題し、カード会員に向けたレジャーやグルメなど幅広いイベントやプロモーションを提供している。

過去イベント例の詳細はこちら

- バッハ・コレギウム・ジャパン 特別演奏会「B&B 第九〜ブルックナー生誕200年記念〜」ご招待

- 深堀圭一郎プロと夢のラウンド2024 in 太平洋クラブ 御殿場コース

- ゲストは鉄道好き芸人中川家・礼二さん 鉄道博物館 貸切ナイトミュージアムご招待

- 世界遺産 仁和寺 紅葉ライトアップ貸切拝観

- ユニバーサル・スタジオ・ジャパンご招待

- 菊乃井本店で愉しむ 弥生の献立とグレイスワインのコラボレーション

- フランス料理の巨匠 三國清三シェフPresents 美術館でお花見午餐会

- 日本女子囲碁リーグ開幕記念 親子で学ぶ初心者囲碁教室

無料招待から、簡単には味わえない貴重な体験を特別価格で提供しているものまで内容は様々。

共通していることは、どれも非常に満足度が高く充実した時間を過ごせる厳選された体験であるということ。

興味のあるオファーがあれば、積極的に利用することをおすすめする。

豪華優待サービス(グルメ、レジャーなど)

三井住友カード プラチナには、プラチナ会員だけに贈られる、日常を豊かに彩る特別な優待の数々がある。

普段の生活の中で使えるサービスから、ビジネスシーン・特別なお出かけなどあらゆるシーンでワンランク上の体験があなたを待っているのだ。

一流レストランで使えるグルメ特典

中でも、会員から絶大な支持を得ているのが「プラチナグルメクーポン」だ。

記念日や会食といった特別な日にふさわしい、全国の厳選されたレストランで、2名以上のコース料理を利用すると会員1名分の料金が無料になる。

特別な休日にエンタメ・レジャー特典

特別な休日を演出する特典も充実している。

例えば、入手困難な三井住友カード貸切公演における宝塚歌劇のSS席を、プラチナ会員のために優先的に用意。

また、ゴルファーなら見逃せない、名門コースでのプレー割引やプロトーナメントへのペア招待も魅力だ。

さらに、年に一度、食の逸品や上質なアイテムから好きなものを一つ受け取れる「メンバーズセレクション」も、持つ喜びを感じさせてくれる。

その他の優待サービスの一覧はこちら

| 宝塚歌劇優先販売 | 三井住友カード貸切公演にてプラチナ会員用のSS席を用意・優先的に販売 |

|---|---|

| 三井住友VISA 太平洋マスターズ | ペア観戦入場券をプレゼント。食事券・飲み物券と大会記念品を進呈 |

| VISAプラチナゴルフ | 国内有名ゴルフコースで使える優待券を進呈 |

| 国内ゴルフ場 予約優待 | ゴルフダイジェストオンラインより、対象ゴルフ場予約時に使える割引クーポンを進呈 |

| ヘリコプタークルージング 特別優待 | AIROS Skyviewの優待が受けられるサービス |

| 「楽天SGC」特別入会 | 会員制のゴルフ倶楽部の年会費を優遇価格にて |

| バケーションニセコ 特別優待 | 北海道ニセコ地域の宿泊施設での割引優待 |

| プラチナグルメクーポン | 対象のレストランで会員1名分が無料になる優待サービス |

| プレミアムダイニング by 一休.com | 一休レストランで利用できるクーポンを毎月先着30名に進呈 |

| 空港宅配 | 荷物配送の割引 |

| 空港クローク 優待サービス | 海外旅行の際、優待価格にて手荷物預かりに対応 |

| 海外用携帯電話・ WiFiレンタルサービス | 海外用携帯電話とWiFiルーターを優待価格で |

| 宿泊予約サービス | Hotels.com、Expediaにて限定の優待割引サービス |

\ 至高のホスピタリティを誇れる一枚 /

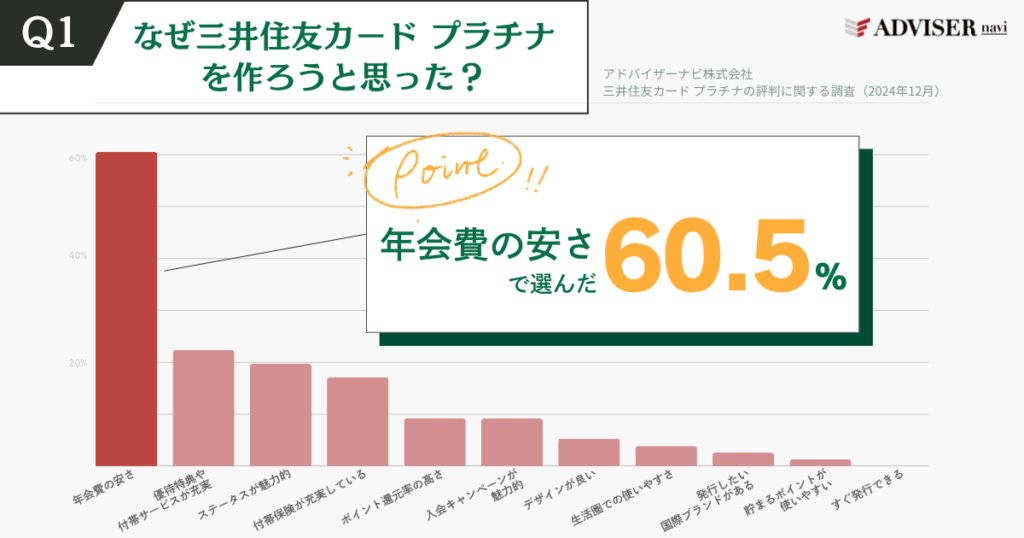

アンケート結果から見る三井住友カード プラチナが選ばれる理由

アドバイザーナビ株式会社では、実際に三井住友カード プラチナを利用しているユーザーを対象にアンケートを実施した。

その中で、「なぜ三井住友カード プラチナを選んだのか」という質問に対しては、以下のように、「年会費の安さ」との回答が圧倒的に多かった。

その他の三井住友カードとの違い

三井住友カード プラチナ以外の主要券面とその特徴を比較しよう。

初めてクレジットカードを作る方から、ステータス性を重視する方まで、幅広いニーズに対応できるラインナップだ。自分にぴったりの一枚を見つけてほしい。

| 三井住友カードプラチナ | 三井住友カード(NL) | 三井住友カード ゴールド(NL) | 三井住友カード プラチナプリファード | |

|  |  |  | |

| 年会費 (税込) | 55,000円 | 永年無料 | 通常:5,500円 年間100万円利用で翌年以降永年無料※ | 33,000円 |

| ポイント 還元率 | 0.5% | 0.5% | 0.5% | 1.0% |

| 特徴 | 最上級のサービスを求める方におすすめ! コンシェルジュサービスなど特典満載 | 初めての一枚に最適! 年会費無料で高還元率 | ステータスとコスパを両立! 条件達成で年会費永年無料 | ポイントを重視の方に! 驚異の高還元率 |

- 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

年会費を抑えつつ高いポイント還元を求めるなら三井住友カード プラチナプリファードが、さらにコストを抑えたいなら、年間100万円利用で年会費が永年無料になる三井住友カード ゴールド(NL)が比較対象となるだろう。

なお、全体像から比較検討したい方は、三井住友カードのおすすめ比較記事もあわせてチェックしよう。

三井住友カード プラチナの評判・口コミ

ここからは、三井住友カード プラチナの利用者の口コミを紹介する。

三井住友カード プラチナの良い評判・口コミ

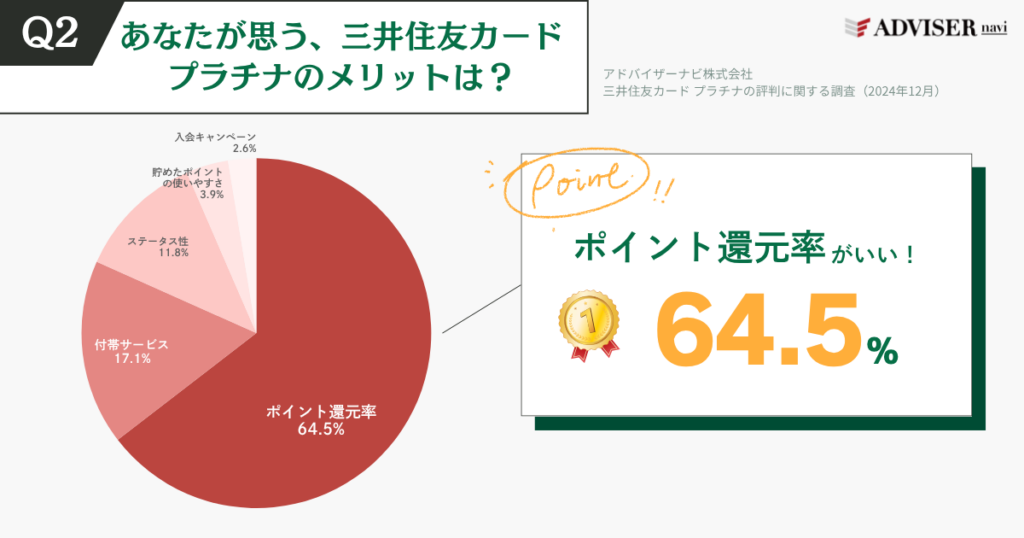

アンケート結果から見る三井住友カード プラチナの評価点

弊社実施のアンケートにて、三井住友カード プラチナの最も評価している点を尋ねたところ、以下のように「ポイント還元率」に高い評価が集まっていることがわかった。

三井住友カード プラチナの良い評判には、付帯特典の豊富さやコンシェルジュサービスの使いやすさ、ポイント還元率の高さなどが挙げられる。

30代女性

30代女性これで文句は言わせないよと言わんばかりの付帯特典の豊富さには圧巻されると思います。十分すぎるサービス付帯は色々な場面で活躍する素晴らしいカードになるでしょう。

40代男性

40代男性旅行する際はかなりお得なサービスがあります。空港にてラウンジが無料で使えます。さらに旅行のサポートをしてくれるコンシェルジュサービスもあります。さらにさらに宿泊予約サービスReluxでの割引やHotels.comでの割引などかなりお得です。

40代女性

40代女性三井住友カードプラチナは銀行系カードとして有名な三井住友カードの最高ランクのカードでまたプラチナカードということでステータスもあるかと思います。また国内で利用できる特典が充実しています。なので特に海外旅行より国内旅行をされる方にお勧めできます。

50代男性

50代男性昔からある三井住友カードなので、経営母体もしっかりしており、安心感があります。また、プラチナカードは通常のカードよりも、付帯サービスが大変手厚いです。演劇や宿泊などの予約サービスは、よく利用しています。

50代女性

50代女性プラチナカードへの切り替えのきっかけは、旅行保険が手厚いことや旅先にて困ったときに対応してもらえること。実際、旅行中に大きなけがやトラブルがなかったので保険を利用することはありませんでしたが、帰国後もゴールドカードではもらえないプラチナグルメクーポンが送られてきたので、義母のお誕生日のお食事会でお得に利用することができたのは嬉しかったです。

\ 至高のホスピタリティを誇れる一枚 /

三井住友カード プラチナの悪い評判・口コミ

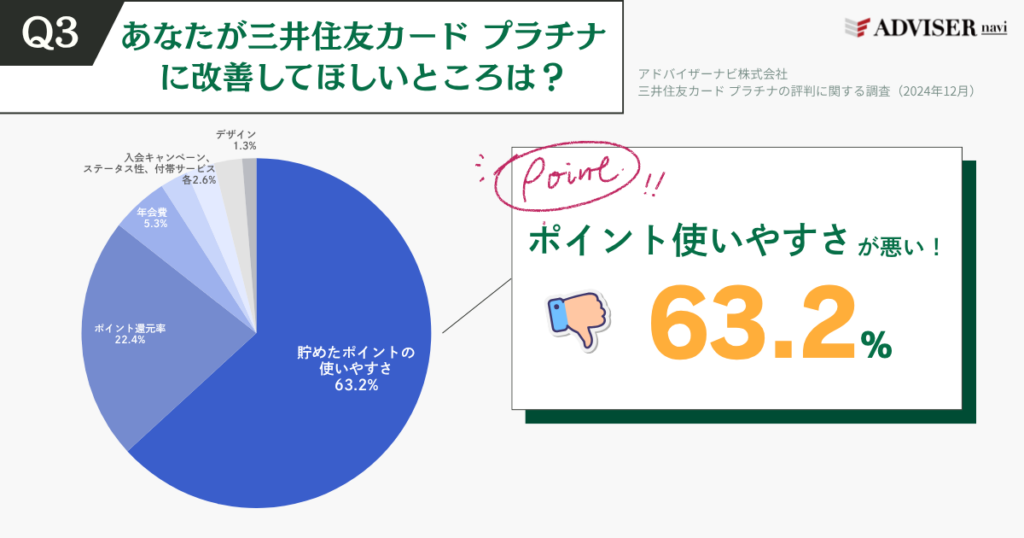

アンケート結果から見る三井住友カード プラチナの改善点

弊社実施のアンケートにて、三井住友カード プラチナの最も改善してほしい点を尋ねたところ、以下のように「貯めたポイントの使いやすさ」に特に改善を求める声が集まっていることがわかった。

一方、三井住友カード プラチナの悪い評判には、年会費の高さ、ヘルプデスクの使いにくさなどが挙げられる。

40代男性

40代男性タッチ決済を利用しようとしたところ、不正利用防止とのことで、決済エラーになってしまい、他のカードで決済しました。年会費無料のカードならともかく、カード会社に連絡してもお粗末な対応でした。

40代女性

40代女性プラチナカードですので、それなりに年会費がかかりますが、付帯サービスの利用頻度が頻繁なのであれば、決して無駄なお金ではありません。ただし、誰でもプラチナカード会員になれるわけではなく、当然審査は厳しいです。

50代女性

50代女性カード発行の途中でタイムアウトしたため完了メールが届かず、困って連絡しようとしたのですが、対応するところがない。電話も繋がらず、繋がっても、あくまでWEB対応優先で、オペレーターの予約が翌日の夜!これでは緊急の場合に役に立たないし、高い年会費を払う意味もありません。

\ 至高のホスピタリティを誇れる一枚 /

三井住友カード プラチナがおすすめな人の特徴

ここからは、三井住友カード プラチナの魅力をより深くイメージするために、具体的な活用シーンを紹介する。

実際に、自分が三井住友カード プラチナを持った時のことを想像しながら読み進めてほしい。

出張で国内外を行き来する機会の多い人

三井住友カード プラチナは、国内外の出張など、ビジネスシーンで活躍するプラチナカードだ。

日程や行き先を伝えれば、最適な航空券・新幹線のチケットを手配でき、出発前の空き時間はラウンジで快適な時間を過ごせる。

会食や接待の機会があるなら、場所の希望や先方の好みを伝え、会食に適したお店を探してもらうことができる他、特別席の予約や限定メニューのオーダーにも対応してくれる。

三井住友カード プラチナの特典を活用することで、時間を有効的に使えるはずだ。

記念日や会食で一流レストランをお得に利用したい人

パートナーや家族との時間を、もっと特別なものにしたいと考える人にも最適だ。

「プラチナグルメクーポン」を使えば、普段は少し敷居が高いと感じる一流レストランでの食事が驚くほどお得になる。

記念日のディナーも、気兼ねなく楽しめるはずだ。

また、会員限定のコンサートや博物館の貸切イベントなど、家族で楽しめる特別な体験が用意されているのも嬉しいポイントだ。

人気公演・名門ゴルフ場の予約で苦労したくない人

ゴルフ、グルメ、観劇など、自分の趣味にはとことんこだわりたい本物志向の人にも、このカードは応えてくれる。

「三井住友VISA太平洋マスターズ」の観戦チケットや、プロとラウンドできるゴルフイベントへの参加。

一流ソムリエが厳選したワインの案内や、話題の舞台の良席予約。

このように、個人の興味関心に深く応えるサービスが揃っているのだ。

「定番」を「特別」へと格上げしてくれるこの一枚は、あなたの知的好奇心や探求心をきっと満たしてくれるだろう。

このような特徴を持つ方にとって、このカードは最適な一枚と言える。

他社のカードも含めたおすすめのプラチナカードの中でも、伝統と革新性を兼ね備えたバランスの良いカードだ。

\ 至高のホスピタリティを誇れる一枚 /

三井住友カード プラチナの申し込みの流れ

ここではカードの申し込みから、三井住友カード プラチナが手元に届くまでの流れを説明する。

申込条件

三井住友カード プラチナの申込条件は、「原則として、満30歳以上で、ご本人に安定継続収入のある方」となっている。

つまり29歳以下の人、および収入のない専業主婦(主夫)や無職の人は、申込条件の対象外になる。

さらに、最低利用可能枠を300万円以上としていることから、下記の年収が最低でも必要になると考えられる。

| 住宅ローンまたは 家賃負担 | 最低年収(世帯人数別) | |||

|---|---|---|---|---|

| 4人 以上 | 3人 | 2人 | 独身 | |

| なし | 534万 | 503万 | 470万 | 424万 |

| あり | 574万 | 543万 | 511万 | 450万 |

- クレジットなどの債務がない前提での金額

なお、上記の金額は、カード申込者の年収に応じて個人の利用可能枠が定めた割賦販売法にもとづく「300万円以上の利用枠が認められる場合の最低年収」になる。

最低年収の算出方法

「申し込み」から「カード受け取り」までの流れ

プラチナカードの入会を勧める招待状(インビテーション)を受け取って申し込む方法、そしてカード会社に直接申し込む方法の2種類がある。

ここでは、後者のカード会社に直接申し込む方法のうち、Webを使った申込方法の流れを紹介する。

公式サイトの申込フォームに必要事項を入力する

上記STEP1で入力した後に、自分の口座のある金融機関を選択すれば、その金融機関のサイトに移る金融機関のサイトで必要事項を入力する

上記STEP3での審査に通過すれば、カードが発行され自宅に送られる。

なお、「三井住友カード プラチナ入会案内デスク」から必要書類を発送書類してもらえば、書類で申し込むことも可能だ。

TEL:0120-944-744(通話料無料)

受付時間:10:00~17:00(年中無休、ただし12/30~1/3は除く)

\ 至高のホスピタリティを誇れる一枚 /

三井住友カード プラチナを作るときに必要な書類

インターネットを通じてカード会社に入金できる金融機関であれば、通帳(またはキャッシュカード)だけを用意すればよい。

ただし上記の金融機関のなかの一部では、免許証の提出が求められる場合があるので、申し込みの際には免許証も用意しておこう。

インターネットでの口座振替設定ができない場合、あるいは書類での申し込みの場合には、本人確認書類のコピーを提出する必要がある。

なお50万円以上のキャッシング枠を希望する場合には収入証明書類を提出しなければならない。

収入証明書類とは?

- 源泉徴収票

- 年収もしくは所得金額の記載があるものに限る

- 手書きの場合は会社印(角印・丸印など)が必要

- 公的年金の源泉徴収票は対象にならない

- 給与の支払明細書

- 直近2ヵ月分の月収の記載があるものに限る

- 手書きの場合は会社印(角印・丸印)が必要

- 所得税の確定申告書(または青色申告決算書、収支内訳書)

- 年収もしくは所得金額の記載があるものに限る

- 税務署の受領印、または税務署の受領確認メールなど、税務署への提出が確認できるものの添付が必要

- 納税通知書

- 年収もしくは所得金額の記載があるものに限る

- 年金証書

- 年金額の記載があるものに限る

- 年金通知書

- 年金額の記載があるものに限る

三井住友カード プラチナの基本情報

| 年会費(税込) | 55,000円 |

|---|---|

| 発行条件 | 満30歳以上 (本人に安定継続収入のある方) |

| 発行にかかる日数 | 最短3営業日 |

| 決済 | iD(専用/携帯/一体型) PiTaPa WAON Apple Pay Google Pay |

| 国際ブランド | Visa Mastercard |

| 付帯保険 | 国内:最高1億円(自動付帯) 海外:最高1億円(自動付帯) ショッピング:最高500万円 |

| ポイント・還元率 | もらえるポイント:Vポイント ポイント換算:200円ごとに1ポイント 還元率:0.5%〜7% |

| 付帯カード | ETCカード 年会費:無料 家族カード 年会費:無料(上限枚数なし) |

\ 至高のホスピタリティを誇れる一枚 /

三井住友カード プラチナの会社情報

| 会社名 | 三井住友カード株式会社 |

|---|---|

| 設立 | 1967年12月26日 |

| 本社 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

三井住友カード プラチナのよくある質問

\ 至高のホスピタリティを誇れる一枚 /

三井住友カード プラチナを作ろう!

当記事では、三井住友カード プラチナの特典について詳細に解説した。

圧倒的なブランド力と高いステータス性を誇る1枚であり、「人生で1度は持ってみたい…」と誰もが憧れるカードだ。

年会費が高い点をデメリットと捉える見方もあるが、日本円にして7万円以上の価値があるプライオリティ・パスの発行や最大で年会費相当額のポイントがもらえる年間利用ボーナスなど、充実の内容を見れば納得だろう。

三井住友カード プラチナがあれば、簡単には味わえないワンランク上のラグジュアリーな時間を、気軽に日常の中に織り込ませることができるはずだ。

ハイクラスなクレジットカードを手に入れ、生活を華やかなものにしたいと考える人は、是非前向きに検討してみてはいかがだろうか。

また、もし三井住友カード プラチナ以外の選択肢も幅広く検討したいなら、クレジットカードおすすめ総合ランキングもぜひご覧いただきたい。

\ 至高のホスピタリティを誇れる一枚 /