「IFAになるためにはどうしたら良いのだろうか?」

「証券会社リテールからIFAに転身した人は多いが昨今の相場の影響はどうなのか?」

「仕組み債の規制などの影響はどうなんだろう?」

このような疑問を持たれている方は多いのではないだろうか。

IFAとして働くこと自体は、実はそれほど難しいことではない。証券会社などで働いているなど、証券外務員資格とある程度の実務経験があれば、すぐにでもIFAとして働き始められる。

しかし、実態はどうなのだろうか?今回は、IFAとはそもそも何なのか、IFAを始めるための選択肢や手順、必要なことなどについて解説していく。

IFAとはそもそも何?

IFA(独立系ファイナンシャルアドバイザー)は、呼称であり正確には金融商品仲介業者という。

読んで字のごとく、金融商品の仲介をおこなう者を指す。ここではIFAについて詳しく解説していく。

IFAとは

IFA(独立系ファイナンシャルアドバイザー)とは、金融商品仲介業者といい特定の金融機関に属さないアドバイザーのことをいう。

金融商品仲介業者自体は金融機関ではなく証券会社と提携することで、顧客に対してその証券会社の口座開設及び取り扱い商品の勧誘が可能になる。(楽天証券、SBI証券、あかつき証券等)

例えば、所属する金融商品仲介業者が楽天証券/SBI証券/あかつき証券と提携がある場合、1顧客に対して3つの証券会社の口座開設の勧誘をおこなうことで3つの証券会社の担当者を1IFAが担うことができる仕組みとなっている。

よって、証券会社の社員であると所属証券の口座しか取り扱いができないのに対して複数の証券会社と提携のある金融商品仲介業者に所属すると、顧客に合わせて適切な証券口座の活用が可能となる。

この仕組みは保険代理店の仕組みと似ており、顧客からすると金融機関に相談するよりも金融機関から独立した事業者に相談する方がより中立的な提案が聞けるのではと期待が高まっている。

また、特定の金融機関に属さないがゆえに、投資銀行部門やアセットマネジメント部門も金融商品仲介業者は持たないので募集商品がないというのも大きな特徴となっている。

発行体と投資家両面を顧客に持つ総合証券であると、募集商品に苦しんでいる証券会社の従業員も多い。顧客のライフプランに沿ったプランニングや提案を進めていてもその最中、募集商品が出てくるとどうしても提案が歪む要因となる。

それがないことが顧客にとって中立なアドバイスをしやすいと言われる大きな要素の一つと言われている。IFAの詳しい仕事内容については、ぜひ下記の記事を参考にしてみてほしい。

金融商品仲介業者の特徴

金融商品仲介業者の経営側面の特徴として固定費の低さというのも挙げられる。

総合証券の場合、現在経営の重しとなっているのはシステム代、本社人件費等が大きな割合を占める。この固定費が多大である以上、ブローカレッジ収入がストック収入によって、稼ぎ続けなければ経営は安定しない。

よって今各証券が重要KPIとして掲げている費用カバー率を上げるために収入の増加が止まれば費用(人件費等)を削減するという経営判断になってしまう傾向にある。大手証券が大幅な人件費削減を昨今発表している背景には、増えすぎた固定費があるように見える。

一方金融商品仲介業者の場合、このシステム開発費や改修にかかる費用、本社一部人件費を楽天証券やSBI証券等の提携証券会社が持っている。

提携証券会社はシステム費用を先行投資し、金融商品仲介業者はそのシステムを活用しあがった収益の一部を提携証券会社に還元する形になっている。

そのため金融商品仲介業者が持っている固定費はオフィス等不動産費と人件費から開始することができる。人件費も業務委託の場合変動費となるので実質的に固定費ほとんどなく、証券ビジネスが開業できる。

そのため損益分岐点が低く、そこを超える収益が確保できれば経営は安定する。その収益モデルが優れているため、その収益を所属メンバーに高い固定報酬やインセンティブ率で還元されやすいとも言える。

大手証券のビジネスモデル変革の苦戦と、IFA業界を支援する提携証券会社の発展が両要素重なってIFAの人数はここ5年で2倍程度まで急拡大を続けている現状がある。

どのような人がIFAになっているか気になる方は以下の記事を参考にして欲しい。

IFAになるにはどうすれば良いのか?

上記ではIFAについての説明を、顧客にあった提案がしやすい/募集商品がない/固定費が少ないという観点からおこなった。

ここでは、実際にそのIFAになるための方法を3つに分けて解説していく。

正社員型のIFAになるには

正社員IFAとはIFA法人に雇用される形でIFA活動をする形態である。

正社員IFAの傾向として、集客を完全に会社がおこなうケースや提案方針が色濃く決まっているケースなどがある。

よって、正社員IFAを目指す場合はまず、自身の考えと正社員IFA法人の経営ビジョンやそれに基づいた提案方針や顧客層がマッチするかをよく検証する必要がある。

課題となるのは、その情報公開がまだ進んでいないことである。

業界全般として、顧客本意/トータルサポート/生涯担当などはHPに記載されていることが多いが、多いがゆえにどこを選定ポイントとすれば良いのかは難しく、給与体系も詳細は記載されていないことも多い。

なのでまずは自身に合ったIFA法人を探し、応募するという流れとなる。

応募や面接の際は、採用も厳しく今までの実績に加えて企業カルチャーにマッチするかもかなり見られることが多いため、こちらも注意が必要である。

いずれにせよきちんとした情報収集がキーとなる。

業務委託型のIFAになるには

業務委託IFAとは、IFA法人に雇用されるのではなくIFA法人と業務委託契約を個人で締結し個人事業主IFAとして活動する形態である。

集客や提案内容の決定などは完全にIFA個人がおこなうことが前提となる。

業務委託IFAの場合は、採用ハードルはそこまで高くなく、証券リテールの経験者であればIFAとして所属する先を見つけることができる場合が多い。

業務委託IFAの場合、面接の対策に時間を使うよりはIFAとしてやっていけるのかをよく検討する人が多い。具体的には、集客を個人でおこなう目処は立っているのか、収入は上がるのか、等である。

所属する業務委託IFA法人を選ぶ基準としては、主に以下などが重要項目として挙げられる。

- IFA法人と提携している証券会社のラインナップ

- 所属人数や規模

- インセンティブ率

- リモートワーク体制の充実度

業務委託IFA法人でもIFA法人の特徴は各法人によって異なる。

所属代金支払い必要の有無や、固定報酬を出してくれるケースがある等様々な形態があるので自分に合ったところを情報収集を行い、吟味する必要がある。

IFA法人の設立

最後に、IFA法人を自ら作る選択肢を解説する。

IFA法人の設立には、2名以上の外務員(内部管理責任者)やオフィス環境、一定以上の事業計画等いくつかの条件がある。

まずはじめにメインで活用したい提携証券会社を決め、その証券会社の説明会等に参加するというフローが一般的である。その後の個別面談にて事業計画や内部管理体制等のディスカッションが始まる。

IFA法人の設立か、どこかのIFA法人に業務委託として所属するかの比較は次項目で解説する。

IFAになる際に気にするべき点は?

IFA法人に所属するか自身でIFA法人の設立を行うかで悩む人は多い。

本項目では業務委託でIFA法人に所属してプレイヤーとして活動するか、IFA法人を設立するかの比較を期間/ハードル/報酬の3項目に分けて解説していく。

IFAになるための期間

まず、期間に関しては業務委託でIFA法人に所属するのか設立するのかで大きな差がある。

業務委託でIFA法人に所属するには、最短で面談から所属まで数週間で可能である。

現在証券会社等に勤務している人の場合、諸々の準備や退職手続き、有休消化を鑑みると3ヶ月程度の期間が一般的である。

また、IFA法人に業務委託で所属してから各証券会社との面談や研修がおこなわれてその後所属先IFA法人に外務員登録がされるため所属してから外務員として顧客に対して口座開設の勧誘等外務員活動ができるまでは1-3週間程度の期間があるのが一般的である。

一方IFA法人を設立する場合、提携したい証券会社の許可が出た上で各地の財務局の審査が入るため期間に関して地域差がかなりあると言われている。最も期間がかかると言われているのは関東圏で、1年以上の期間がかかるというのが一般的である。

一方地方である場合比較的早いと言われ、その場合は3-6ヶ月程度で業務開始可能だという地域もあるという。

IFAになるためのハードル

ハードルに関しては業務委託IFAとしてIFA法人に所属する場合、所属したいIFA法人によるもののほうが相対的に低いと思われる。

ある法人によっては一年後の預かり資産目処が10億円程度必要だというケースもあるが多くの場合そこまで明確なハードルはなく、実際は証券会社での勤務経験の有無が最も大きな要素だと考えられる。

証券会社未経験の場合、本当に業務支援なくある程度独立した立場で営業活動と顧客対応ができるかという観点でIFA法人サイドが慎重になるケースもある点は注意点が必要である。

一方IFA法人設立の場合は、主に2名以上の外務員及び内部管理責任者の準備等の人材要件、コンプライアンス体制、事業計画等が証券会社および各地の財務局から審査される。

特に事業計画に関しては証券会社により一定のハードルが設けられていることが多く、法人として預かり資産の目処が10〜30億円程度見込まれている必要があると思われる。

その他、昨今の事情を鑑みてコンプライアンス体制に関しても注視される傾向にある。

オフィスに関しても、プレイヤーとしてIFA法人に所属する場合は個人で用意する必要がないのに比べ、IFA法人設立の場合は個別のオフィスが必要となる。

IFAの報酬

報酬に関しては、業務委託としてIFA法人に所属する場合50-70%程度のインセンティブ率となることが多い。最近は人材獲得競争の流れでインセンティブ率の高い業務委託IFA法人も増加しており、60-65%程度が基準となっていると見られる。

固定費として所属代金を支払う必要のあるIFA法人もあり、その場合は5-15万円プラス税となっている。

一方IFA法人設立の場合は、顧客が支払う手数料から活用した証券会社の取り分を除いた分を法人が収受する。証券会社の取り分は法人の預かり資産や手数料収入によって変化し、当初は65%程度がIFA法人の取り分となる。

費用としては人件費、オフィス関連費用となる。

その点を鑑みるとプレイヤーと法人設立はケースによっては大差がない場合もあると見られる。ただ、設立準備期間の1年間程度は外務員活動が一切できないため注意が必要である。

法人を設立する場合でもまずはどこかの金融商品仲介業者に所属をして、準備期間を経て設立することが一般的となっている。

IFAになるための必須資格とは?

IFAとして仕事するための必須資格は、「外務員資格」のみだ。

金融機関にお勤めの方は基本的に証券外務員は持っているのでこの章は飛ばしていただいて大丈夫である。

外務員資格とは、日本証券業協会が付与する資格で、金融商品の販売や勧誘を行うための資格である。この資格がなければ金融商品の提案が行えないため、IFAとして活動するには必須の資格となっている。

外務員資格には、「一種」と「二種」の2種類があるが、主な違いは取扱できる金融商品の種類についてである。二種では現物株式や債券、投資信託などが勧誘・販売できるが、一種はそれに加えて信用取引やデリバティブ取引などの取り扱いが可能だ。顧客へより広く提案活動を行うためには、一種も取得しておく方が望ましいだろう。

また、金融機関で働いている人の多くは既に外務員資格を取得していると考えられるが、IFAに転身するにあたって外務員資格の再取得は不要である。金融機関を辞めても外務員資格が取り消されることはないため、そのままIFAとしての活動に活かすことができる。

ただし、所属するIFA法人から再度「外務員登録」の手続きを行う必要がある点には注意しよう。

外務員資格の試験概要は下記の通りである。

| 開催時期 | 平日毎日 |

| 受験料 | 13,860円(税込) |

| 試験方法 | CBT形式 |

| 合格基準 | 7割以上 |

IFAとしての活動に役立つ資格とは?

IFAの必須資格は外務員資格のみであるが、他にも営業活動の幅が広がる資格が複数ある。より多岐に渡った金融知識を顧客へ還元するためには、外務員資格以外の資格も積極的に検討したい。

ここでは、その一部を紹介していこう。

生命保険募集人

生命保険募集人資格とは、生命保険の勧誘・販売を行うための資格である。IFAとして広く活動するためには保険商品の取り扱いも欠かせないため、ぜひ取得しておきたい資格だ。

生命保険募集人資格には、下記の6種類の過程がある。

- 一般過程

- 専門課程

- 応用過程

- 生命保険大学課程

- 変額保険販売資格

- 外貨建保険販売資格

定額保険と変額保険のどちらも取り扱うためには、「一般過程」「専門課程」「変額保険販売資格」の取得が必要となる。

また、2022年4月から外貨建保険の販売についても登録制度が導入された。外貨建保険の販売にあたっては「外貨建保険販売資格」が必須となったため、こちらも併せて取得しておこう。

なお、金融機関で既に生命保険募集人資格を取得している場合、退職から2年以内の転職であれば「専門課程」「応用課程」「生命保険大学課程」については引継ぎが可能だ。ただし外務員資格と同様に、新たに所属するIFA法人から生命保険募集人登録の届出を行う必要があるため注意しよう。

生命保険募集人の試験概要は下記の通りである。

| 開催時期 | 平日毎日 |

| 受験料 | ・一般課程試験:2,050円(税込) ・上記以外:1,800円(税込) |

| 試験方法 | CBT形式 |

| 合格基準 | 70点もしくは60点(科目によって異なる) |

FP(ファイナンシャルプランナー)技能検定

IFAとして幅広い金融知識を得るためには、FP資格も取得しておきたい。FP資格には国家資格の「FP技能士」と民間資格の「CFP、AFP」がある。どちらも金融商品の知識だけでなく、税務や相続、不動産に関する知識が得られるなど、IFAの業務にも大いに役立つといえる。

なお、FP技能士には有効期限や更新手続きはないが、CFPおよびAFPには2年ごとの資格更新と継続教育が必須となっている。

FP資格の試験概要は下記の通りだ。CFPとAFPについては定められた期間内に認定研修を修了する必要があるため、計画的に受講しよう。

| FP技能士 | CFP・AFP | |

|---|---|---|

| 開催時期 | 1級:年1回 2、3級:年3回 | CFP:年2回 |

| 受験料 | 1級:2万円2級:学科5,700円 実技6,000円 3級:学科・実技 各4,000円 ※2022年9月試験より | CFP:1課目5,500円(税込) 2課目以上の出願は1課目ごと4,400円(税込) AFP:入会金1万円、年会費1万2,000円 |

| 試験方法 | 筆記 | 筆記(四肢択一式) |

| 合格基準 | 6割以上 | 実施回によって異なる |

内部管理責任者

内部管理責任者とは日本証券業協会が付与する資格で、営業責任者及び内部管理責任者を務めるために必須の資格だ。IFAとしての活動に必須のものではないが、営業上のコンプライアンスについて学べる資格であるため、ぜひ積極的に取得したい。

なお、金融機関で取得した内部管理責任者資格は、外務員資格同様に転職後も有効である。これから取得する人については、個人では受験申し込みができない点に注意しよう。内部管理責任者試験の受験は、日本証券業協会の協会員に限られているため、金融機関在籍中に受験するか、IFA法人への所属後に受験する流れとなる。

また、一種外務員を取得していなければ受験できない点にも注意しよう。

内部管理責任者資格の試験概要は下記の通りである。

| 開催時期 | 平日毎日 |

| 受験料 | 公式サイト記載なし |

| 試験方法 | CBT方式 |

| 合格基準 | 7割 |

宅地建物取引士

宅地建物取引士は、いわゆる「宅建」と呼ばれる資格で、不動産取引にあたって重要事項の説明を行うために必要な資格である。IFAの営業活動を行う中で、相続税対策として不動産の活用を検討するといったケースもあるだろう。その際に宅地建物取引士を取得していれば、不動産知識を活かしながらより顧客の意向に沿った提案が可能となる。

また、IFAは不動産業と兼務で行う人もいる。IFAと不動産業は相互のシナジー効果も高いため、副業として選択するのもひとつの方法だろう。

宅地建物取引士の試験概要は下記の通りである。

| 開催時期 | 年1回 |

| 受験料 | 8,200円 ※消費税及び地方消費税は非課税 |

| 試験方法 | 筆記(マークシート) |

| 合格基準 | 実施回によって異なる |

証券アナリスト(CMA)

証券アナリストは日本証券アナリスト協会が付与する資格で、金融商品の分析・評価やファイナンス理論を身につけるための資格である。主に証券アナリストとして働く人が取得する資格であるが、事業戦略やM&Aにも活用できるなどIFAにとっても活用の場面が多い知識を取得できる。

証券アナリストの試験概要は下記の通りである。証券アナリストの試験には「第1次レベル講座」と「第2次レベル講座」のステップがあるため、それぞれ計画的に受講を進めよう。

| 開催時期 | 1次:年2回 2次:年1回 |

| 受験料 | 1次試験:科目Ⅰ6,400円、科目Ⅱ3,300円、科目Ⅲ3,300円(全て税込) 2次試験:1万5,000円(税込) |

| 試験方法 | 1次:筆記(マークシート) 2次:筆記(記述、計算) |

| 合格基準 | 実施回によって異なる |

DCプランナー

DCプランナーとは金融財政事情研究会が主催する資格で、企業年金に関する知識を取得するためのものである。「DC」とついているが確定拠出型年金だけでなく、試験内容では年金制度全般に関する知識が問われる。

人生100年時代といわれるなかで、公的年金だけでは不安を感じている顧客も多いだろう。確定拠出年金も含めて年金制度に関する詳細なアドバイスを行うことで、顧客の長期のマネープラン形成にも大いに役立つといえる。

なお、DCプランナーには1級と2級の2種類がある。1級では「老後資産形成マネジメント」といったより実践的な問題も出題されるため、ぜひ1級の取得を目指そう。

DCプランナーの試験概要は下記の通りだ。

| 開催時期 | 平日毎日 |

| 受験料 | 1級:各4,400円(税込) 2級:6,600円(税込) |

| 試験方法 | CBT方式 |

| 合格基準 | 7割 |

住宅ローンアドバイザー

住宅ローンアドバイザーは住宅金融普及協会が実施する試験で、住宅ローンに関する講座を受講して資格取得を行うものである。資格取得にあたっては「基礎編」と「応用編」を受講し、それぞれ受講内容の取得に対する効果測定が行われる。

若年層の顧客へ営業活動を行う際、住宅取得に関する相談は避けて通れないだろう。金融商品の提案だけでなく住宅ローンに関する助言も行えれば、より顧客との関係構築にもつながる期待がある。

住宅ローンアドバイザーの試験概要は下記の通りだ。

| 開催時期 | 年2回 |

| 受験料 | 受講料:2万3,100円(税込) 登録料:1万1,000円(税込) ※登録料は3年ごとに必要 |

| 試験方法 | 基礎編:Web受験 応用編:筆記(マークシート) |

| 合格基準 | 実施回によって異なる ※2021年度の応用編は40問中29問以上正解かつ計算問題10問中6問以上正解 |

IFAになる際にかかる費用やIFAとしての活動にかかる費用

IFAとして営業を行う場合、自分で金融商品仲介業者を設立して活動する方法と、IFA法人と契約して活動する方法の2種類が挙げられる。ここではIFA法人と契約して営業活動を行う場合の費用について見ていこう。

まずIFAとして金融商品の売買の仲介を行うためには、外務員の資格が必須となる。外務員には一種と二種があり、どちらも受験料は9,880円(税込)となっている。

ただし2022年4月1日以降の申し込みは、受験料が10,323円(税込)となるため注意が必要だ。

また外務員の資格取得後、IFAとして活動を行うためには日本証券業協会にて「外務員登録」の申請を行う。この登録にあたっても、1,000円の登録料が必要となる。

ただし既に証券会社や銀行などで外務員の資格を取得している人は、退職によって外務員資格が失効することはないため、再度受験する必要はない。新たに所属するIFA法人から外務員登録を行えば、IFAとしての活動が可能となる。

このようにIFA法人に属して営業活動を行う場合は、初期費用が非常に安価に抑えられる。

一方、自分で金融商品仲介業者を設立する場合は、登録免許税や法人設立費、印紙代などで数十万円の初期費用が発生する。さらに営業を行う事務所の設立も必要となるため、全体で100万円以上の初期費用が必要となることも珍しくない。

法人設立後に収入が発生するまでのタイムラグを考慮すると、IFA法人に所属して営業活動を行う方が金銭的な心配は少ないだろう。

IFAの営業活動にかかる費用

IFA法人に所属して営業活動を行う場合、個人事業主として業務委託契約を結ぶことが一般的である。したがって営業活動にかかる諸費用については、自分で負担する必要があるのだ。

IFAとして営業活動を行う場合、どのような費用が発生するのだろうか。

まずはIFAの仕事から必要な費用を挙げていく。顧客と連絡を取る上で、携帯電話の通信費・電話代は必須となる。業務を行うパソコンの通信費も同様だ。通信の安全性の観点から、飲食店などの無料Wi-Fiを利用するのは避けるべきといえる。

また顧客へ資料を提示する際の印刷代も必要となるだろう。ただし提携先の証券会社によっては、無料で目論見書や販売用資料を提供してくれるところもある。またネット証券であれば、公式サイト上で商品概要を閲覧できるため、わざわざ書面で資料を渡す必要もないといえる。

次に挙げられる費用として、顧客の訪問にかかる交通費がある。車での移動であれば、営業車両の維持費・ガソリン代・駐車場代、電車での移動であれば電車代が必要だ 。移動範囲や訪問頻度によって、よりコストが抑えられる移動手段を選ぶと良いだろう。

さらに営業活動を行う上で、各種営業ツールの利用は必須となる。IFA法人によっては、営業ツールや、社内連絡に使用する連絡ツールのシステム利用料を月額で設定しているところもある。IFAへの転職を検討する際には、こういったシステム利用料の請求があるかについてもチェックしておきたい点だ。

IFAとしての営業活動を行うにあたって、以上のような諸費用が発生する。改めてここでまとめて確認しておこう。

- 携帯電話の通信費

- 電話代

- パソコンの通信費

- 顧客提示用資料の印刷代

- 顧客訪問にかかる交通費

- 営業車両の維持費

- ガソリン代・駐車場代

- 営業ツール

- 社内システムの利用料

ちなみにこれらの営業にかかる費用については、確定申告の際に経費として計上できるものもあるため、領収書は必ず保管しておく必要がある。

またIFAの中には、委託契約ではなく正社員としてIFA法人に所属して営業を行う方法もある。この場合、給与は完全出来高制ではなく、月給制となる場合がほとんどだが、営業にかかる費用については会社負担となることが一般的だ。

自分の働き方や将来観に合わせて、どちらの契約形態が良いかよく検討する必要があるだろう。

その他かかる費用

IFAとして営業活動を行うにあたって、上記で挙げた費用の他に考えられる諸費用について解説していく。

まず、IFAに限らず転職の際に見落としがちとなるのが、税金・社会保険料の支払いについてである。

IFAとして独立後、すぐに収入は発生しなかったとしても住民税や健康保険料、国民年金保険料の支払いは必須となる。それぞれ詳しく見ていこう。

住民税については、前年の所得に基づいた税金が計算される。前年1~12月の所得に基づいた計算が行われ、毎年6月ごろに市区町村から納付書が送付される運びとなる。その時点でIFAとしての収入が発生していなくても、住民税の納付は必須であるため注意が必要だ。

納税額は市区町村によって異なるが、公式HPで簡易計算できるところもあるため、心配であれば事前に計算して必要額を見積もっておくといいだろう。

次に国民健康保険料が挙げられる。これまで会社員であった場合、健康保険は健康保険協会や企業の健康保険組合に加入しており、保険料の半分は会社が負担してくれていた。

しかしIFAとして独立した後は、国民健康保険への加入が必要となる。

会社を退職した後、14日以内に市区町村への届け出が必要となるため、手続きを失念しないように覚えておこう。健康保険の切り替えに空白期間があると、医療費が全額自己負担となる場合もあるため要注意だ。

最後に国民年金保険料の支払いについてである。会社員から転職してIFAになる場合は、厚生年金から国民年金(第1号被保険者)への切り替えが必要となる。

国民年金についても、国民健康保険と同様に退職後14日以内に手続きを行わなければいけない。また国民年金保険料の支払額は、全国一律で月16,540円となる。

これら住民税・国民健康保険料・国民年金保険料の3つの合計額は、前年度の収入によっては毎月5~10万円近くの支払いとなることもあるため、軽視できない出費といえる。IFAへの転職の際には併せて確認しておきたい費用だ。

IFA業界の問題点とは?

IFAは本当に中立性があるのか?

IFAの主な収益源を踏まえた上で、IFAの中立性について考えてみよう。IFAの収益源の調査結果を見ると、IFAは顧客が金融商品を取引することによって得られる手数料収入に大きく依存していることが分かる。

たとえば、顧客が3%の取引手数料の金融商品を1,000万円購入した場合の手数料収入について計算してみよう。顧客はこの場合30万円の取引手数料を負担するが、まずこれを証券会社とIFA法人で按分する。この際の割合は証券会社によって異なるが、80%がIFA法人に還元されるとすると、その内24万円がIFA法人の売上となる。ここからIFA個人へ還元される際の手数料還元率についてもIFA法人によって異なる。仮に70%が還元されるとすると、IFA個人には約17万円が還元される計算となる。

つまり、1,000万円の金融商品を購入してもらうことでIFA個人に約17万円の売上が上がることとなり、決して小さい金額ではないことが分かるだろう。

悪い方へ考えれば、IFAは顧客の取引の回数を増やすことや、取引手数料が高い商品を購入してもらうことによって、高い収入を得ることが可能なのだ。

もちろん顧客と長く付き合っていくことを考えると、顧客からの信頼を失うような提案は行えない。しかし、顧客の支払う手数料がIFAの収入に直結する仕組みとなっている以上、完全に中立な立場でアドバイスを行うのは難しいのではないだろうか。

顧客が取引を行わなければIFAの収入が減少してしまうことを考えると、市況が良くないタイミングでも金融商品の購入を勧めたり、短期での回転売買を勧めたりといったことは十分起こり得る。

金融機関でのノルマ営業に疲れてIFAを志しても、結局は同じ営業スタイルになってしまうという本末転倒な状況だといえる。むしろ営業成果が収入に直結するIFAの方が、よりシビアな営業を求められるとも考えられるだろう。

FA業界の透明性と今後の展望

前項にてIFAの中立性について考えてきた。IFAの収益源が顧客の取引手数料に依存している以上、完全に中立の立場でアドバイスを行うことは難しいといえる。

もちろんどのIFAも顧客本位の営業を心がけていることは間違いないが、ビジネスとして収益を上げる以上、手数料収入先行の提案を行うことも致し方ない状況なのである。

しかし、IFAが金融業界において確固たる立場を築いていくためには、この収益構造から脱していく必要がある。手数料収入に依存した収益構造では既存の金融ビジネスと差別化を図ることは難しく、顧客からの信頼も獲得できないためである。

たとえば、預かり資産残高に応じた報酬やコンサルティング業務による収益を強化していくことができれば、IFAは顧客の取引手数料だけに収入を左右されずに済む。主な収益源が他に確保できれば、IFAも真に顧客目線での営業が可能となるのだ。

金融先進国のイギリスでは、2014年以降IFAが金融機関から取引手数料を受け取ることが禁止されている。その代わりに顧客がIFAに支払う相談料が主な収益源となっているのである。相談料は時間や投資額に応じたもの、固定制など様々な体系が揃えられており、単発的な相談案件からも手数料収入を得られる仕組みとなっている。

今後、日本でもIFAのビジネスモデルが中長期的に継続・拡大していくためには、こうした金融先進国に見習った収益構造の改革が必須ともいえる。

また、IFAの現状については下記の記事を参考にして欲しい。

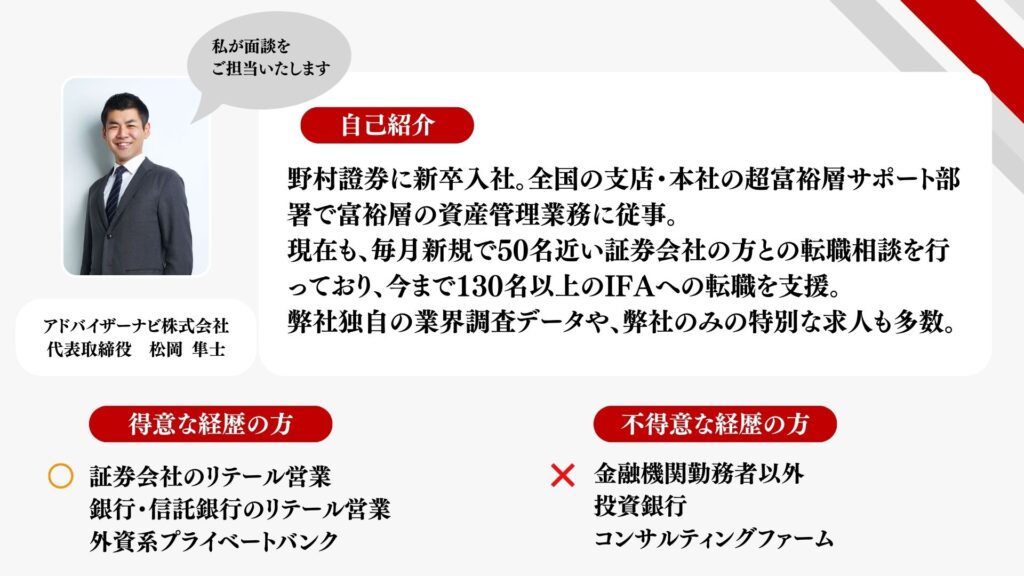

IFAになるには、アドバイザーナビに相談を!

IFAに転身する上では必要な資格や雇用体系、報酬制度の仕組みや証券会社のアドバイザーとの違いについて理解しておくことが大切だ。

まずは証券外務員資格を取得し、金融機関である程度の実務経験を積んでから転職活動を始めよう。IFAは雇用体系によって報酬の仕組みや働き方が大きく異なる。自分に合った雇用体系を選び、IFAとしての活躍を目指していこう。

IFAになる際に、基本的にはどこかの法人に所属する形を取ることになる。

しかし、全国には約650社ものIFA法人があり、情報を取ることや比較することが難しく、IFA法人の探し方が分からない方も多いだろう。

また、「いくらぐらいの預かりがあれば良いのか?」や「金融機関時代の様なビジネスはできるのか?」等、IFAになること自体に対する不安の声も多い。

IFAに転職するにはどこに相談すれば良いか分からない方も多いだろう。IFAへの転職で悩んでいる方は、ぜひIFA特化型の転職エージェント「アドバイザーナビ」に相談してみて欲しい。弊社はこれまでに100名以上のIFAへの転職支援実績があり、「IFAへの転職利用満足度No.1」を獲得している。

まずは情報収集をしたいといったカジュアルな形からでも無料で面談ができるので、お気軽に相談してみてほしい。

最近は異動時期や賞与の時期が近いということもあり、毎日多くのご相談をいただいている。

現在、弊社代表も現場に出て転職エージェントとして面談をしているが、面談予約枠に限りがあるので早めの申し込みをおすすめする。

面談のお申し込みは下記フォームからお申し込みを。