- 学資保険の基本的な仕組みを理解したい

- 学資保険を活用して教育資金を準備したい

- 自分に合った学資保険を見つけたい

学資保険は、子どもが生まれた際に教育費を貯める目的で入る保険である。

ただ、いつ入るべきなのか・どうやって選ぶべきなのか・そもそも学資保険は本当に必要なのかなど、様々な疑問を抱える人も多いだろう。

そこで本記事では、

「学資保険とはどういう保険なのか?」

という疑問を解消するため徹底的に解説する。

子どもの教育費用をどう用意すべきか悩んでいる人は、ぜひ参考にしてもらいたい。

学資保険とは?

学資保険は、保険料を支払うことで子どもの教育資金を準備できるものだ。

ただ、それ以外のメリットやデメリットについて、あまり詳しく理解できていない人も多いだろう。

ここでは、学資保険の基礎知識について詳細に解説する。

学資保険のメリット

まず、学資保険に入るメリットには、以下のようなものが考えられる。

| ①教育資金を確実に用意できる | 毎月保険料を強制的に支払うことで、子どもの教育費を計画的に貯めることが可能。さらに、ほとんどの学資保険には保険料払込免除特約があり、親に万が一の事態があった場合は、その後の保険料支払いが必要なくなる。その後、契約時に指定した時期に保険金が支払われる。加入しておけば、子どもへ学費を確実に残せるのは大きなメリットだ。 |

|---|---|

| ②保険金の受け取りタイミングを調整できる | 学資保険の保険金は、一括で受け取れる場合と高校進学・大学進学などタイミングを分割して受け取れる場合がある。自分の家庭に必要な時期に合わせて、受け取りが可能なのは便利な点と言えるだろう。 |

| ③生命保険料控除が利用できる | 学資保険で払った保険料は、年末調整もしくは確定申告することで年間所得から控除してもらえる。また、別の保険の保険料と同時に申告可能であるのも重要なポイントだ。実質的な保険料を節約しながら利用できるため、お得な制度となっている。 |

特に①は学資保険に加入する最大のメリットと言っても良い。

途中で解約さえしなければ、契約時に指定した金額を確実に子どもへ渡すことができるのは、学資保険ならではの特徴だ。

たとえば、大学の入学資金を絶対に用意しておきたい、など必要な額やその時期が明確な状況などでは特に有効活用しやすいだろう。

なお、以下の記事では学資保険の保険金の使い道について解説している。あわせてチェックしていただくとより具体的なイメージが湧くはずだ。

学資保険のデメリット

学資保険にはデメリットも存在し、以下のような点が挙げられる。

| ①途中で解約した場合は元本割れを起こしやすい | 元本割れとは、支払った保険料よりも受け取る保険金の額の方が少ない状態のことを指す。契約してから満期になる前に解約した場合、特に数年以内など早期段階で辞めてしまった時は元本割れする可能性が非常に高い。無理なく保険料を支払えるか、契約する前に確認しておく必要がある。 |

|---|---|

| ②インフレによる物価変動に弱い | 学資保険の利率(返戻率)は契約時に決まり、変動することなく満期まで運用される。運用中にインフレで物価が上昇し、日本円の価値が下がった場合は実質的に受け取れる金額も下落する。契約した当時は十分だった教育費が、十数年後には足りなくなっている可能性もあるのだ。入念に将来のプランを考えて契約する必要性が高いと言える。 |

特に①のデメリットには注意しよう。

早期解約へ繋がるケースには、資金計画を考えていない場合が想定される。

思っていたよりも保険料が高くなり家計への負担が大きくなって解約せざるを得ない、というのが一番避けるべきパターンである。

学資保険のデメリットは、事前準備をしっかりおこなうことで回避しやすくなる。

手間を怠らず、自身の家計と保険料のバランスが取れているか必ず確認しよう。

学資保険にはいつ入るべきなのか

「学資保険にいつから入るべきか」悩んでいる方もいるかもしれない。

結論から書くと、学資保険に入るのであれば子どもが生まれた時に入るのがベストだ。

なぜかといえば、子どもが大きくなればなるほど学資保険の保険料が上がるからだ。

学資保険には、保険料を積み立てて契約時に決めた額の保険金を受け取る性質がある。

そのため、満期までの期間が長ければ長いほど、毎月の保険料を抑えることができるのだ。

逆にいえば、子どもや親の年齢が高くなれば、その分保険料を上げないと十分な保険金額を担保できないのだ。

また、保険によっては子どもが年齢を重ねると加入不可となるものがある。

日本生命の「ニッセイ学資保険」に30歳の父が加入しようとした場合、子どもが2歳を超えていると「祝金あり型」に加入することはできない。

祝金とは、小・中・高にそれぞれ子どもが入学する際に受け取ることができる保険金のことで、このように分割で保険金を受け取りたい場合は、早期加入しなければいけないのだ。

学資保険の選択肢を増やすには、早い段階で加入を検討することが非常に重要なのである。

なお、学資保険の加入条件について理解しておきたいという方は、以下の記事でチェックしてほしい。

自分に合った学資保険の選び方

学資保険にはいくつかの種類があり、また商品は多岐にわたる。そのため、学資保険を選ぶ際には、以下のポイントを重視すると良い。各項目について詳細解説するので、参考にしてもらいたい。

- 返戻率を比較する

- 保険金と保険料払込期間のバランスを考慮する

- 特約を付加するべきか考える

加入者の状況によって最適な商品は異なる。

以下の記事では属性別におすすめの学資保険をまとめているので、あわせてチェックしていただき、あなたに合った保険を見つけてほしい。

学資保険の返戻率を比較する

学資保険を選ぶ際、最初に確認すべき点が返戻率だ。

これは、支払った保険料に対して受け取れる保険金額の割合を示している。

返戻率が高ければ高いほど支給額も上昇するため、特に重要性が高いものと言える。

学資保険の返戻率は、以下のような式で求めることができる。

保険料の払込方法や保険金の受け取り方法によっても返戻率は変化するため、複数の保険会社を見る必要があるのだ。

例えば、明治安田生命の「つみたて学資」とフコク生命の「みらいのつばさ」を比較してみよう。

父親が30歳・子どもが0歳で加入した場合の返戻率は、以下のようになる。

| つみたて学資 | みらいのつばさ | |

|---|---|---|

| 保険料払込期間 | 15歳 | 14歳 |

| 割引 | なし | あり(兄弟割引) |

| 月額保険料 | 1万113円 | 2万3,524円 |

| 受取総額 | 200万円 (祝金150万+保険金50万) | 420万円 (祝金220万+保険金200万) |

| 返戻率 | 109.8% | 106.2% |

受け取れる金額は「みらいのつばさ」の方が高額なのに対し、返戻率で見ると「つみたて学資」の方が高いことが分かる。

返戻率の違いが生まれる原因の一つが、祝金の受け取り回数にある。

「つみたて学資」は3回なのに対し、「みらいのつばさ」は6回とその差は2倍だ。

祝い金で先に受け取る金額が多いと、保険会社が運用できる残金が少なくなるからである。

返戻率を比較する際は、契約条件を細かく確認することを忘れないでほしい。

学資保険の保険金額と払込期間のバランスを考慮する

次に確認すべきなのは、保険金額と保険料払込期間のバランスが取れているのか、という点だ。

保険金額を高額にした場合、払込期間を長くしないと保険料が高額になりすぎて途中解約に繋がりかねない。

また、親や子どもの年齢が上がれば保険料も上昇するため、これらの事項を考慮してどの保険へ加入するか考える必要がある。

例えば、日本生命の「ニッセイ学資保険」では保険金を70万〜500万円の間で設定可能だ。

そして保険料払込期間を5年・10年・受取開始年までの3種類から選ぶことができるようになっている。

仮に父親が35歳・子どもが0歳・保険金100万円・祝金なしで設定した場合の月額保険料と年間の返戻率は、以下のようになる。

| 保険料払込期間 | 月額保険料・返戻率 |

|---|---|

| 5年 | 4万6,060円・108.9% |

| 10年 | 2万3,320円・107.6% |

| 18年 | 1万3,350円・104.4% |

払込期間が短くなるほどに返戻率も高まるが、その分保険料も急上昇していることが分かる。

特に5年と18年を比較した際、保険料は3倍以上に跳ね上がってしまっている。

もし支払いに余力があれば問題ないが、解約した場合は返戻率が100%を切って大損してしまう可能性が高い。

自分の経済状況で問題なく支払いが行えるか、必ずシミュレーションして確認するようにしてほしい。

なお、学資保険の保険金や保険料をいくらに設定するべきか、判断するためのポイントをそれぞれ以下の記事で解説している。あわせて参考にしてほしい。

学資保険に特約を付加するべきか考える

学資保険には特約をつけることが可能だ。

ただ、担当者に勧められたからとりあえず付ける、ということは避けよう。

自分の子どもにとって本当に必要な保障になるのか、慎重に検討することを忘れないでもらいたい。

フコク生命の学資保険には、医療保障を付けることができる。

この「ワイド・プロテクト」では、以下のような給付金を受け取ることができる。

| 各種給付金と支給条件 | 支給額 |

|---|---|

| 入院給付金1日以上入院した場合に支給 | 5万円 |

| 長期入院給付金31日以上入院した場合に支給 | 5,000円×(入院日数ー30日) |

| 手術給付金入院・外来問わず手術を受けた場合に支給 | 入院の場合・・・2万5,000円 外来の場合・・・1万円 |

| 放射線治療給付金放射線治療を受けた際に支給 | 2万5,000円 |

上記のように、医療保障を特約で付けることが可能だ。ただ、保険会社で販売されている医療保険では、日帰りの入院でも入院給付金が出るタイプや、手術給付金の額がより高額なタイプのものも多い。

さらに、医療保障を付けた場合は保険料がより高額になる。

子どもを守るために付けた特約で、経済的に追い込まれて途中解約になってしまっては意味がない。

学資保険でどこまで子どもの保障をしてもらうか、加入前にじっくり考える時間を持つことを忘れないでもらいたい。

なお、学資保険の特約については以下の記事でもまとめているので、改めておさらいしたいという方はぜひ参考にしてほしい。

学資保険の最適な活用法

ここまで学資保険について詳細に解説したが、実は子どもの教育費を準備する方法は学資保険以外にも存在する。

それぞれにメリット・デメリットがあり、有効活用するにはその違いを把握しておく必要がある。

ここからは、教育資金を準備する方法を解説し、そこから学資保険を有効活用できるモデルケースを紹介する。

また、学資保険の保険金にかかる税金についても説明するので、上手に学資保険を使いこなせるようにしてほしい。

学資保険以外で教育資金を準備する手段

学資保険以外で教育資金を準備するには、以下のような方法が考えられる。

- 低解約返戻金型終身保険や外貨建て保険

- 預貯金や祖父母からの資金援助

- 新NISAを活用した資産運用

それぞれの特徴について順番に解説しよう。

低解約返戻金型終身保険・外貨建て保険

低解約返戻金型終身保険とは終身保険の一種で、解約返戻金を少額にしている代わりに保険料を抑えているものだ。

この保険のポイントは、保険料払込期間が終了すると解約返戻金の額が上昇する点にある。

つまり、払込期間を子どもが高校や大学へ進学する時点に合わせれば、教育資金の貯蓄手段として取り扱うことができる。

ただ、払込期間中に解約した場合は元本割れになるので、学資保険同様に注意が必要だ。

また、外貨建て保険とはドルやユーロなどの外貨で保険料を支払い、保険金も外貨で受け取ることができるものになる。

大きなメリットとしては、利率の高さが挙げられる。

日本円の貯蓄型保険の利率が1%未満のものが多いのに対し、外貨建て保険は3〜4%以上の高利率を狙えるものが多い。

為替変動によって元本割れを引き起こす可能性もあるが、タイミング次第では大きなリターンを狙えるため、資金に余力がある人は選択肢の一つとしても良いだろう。

預貯金や祖父母からの資金援助

預貯金や祖父母からの資金援助(贈与)は、安全かつ確実に教育資金を準備できる方法だ。

自分でコツコツ貯めるのが得意な人・家族との関係が良好な人には向いている手段と言えるだろう。

ただ、両者の注意点も把握しておく必要がある。

預貯金は、低利率が続く日本では大きく金額を増やすことは望めない。

また、物価が上昇しお金の価値が下落するインフレが進行すると、預貯金の価値は相対的に減少する。

かつては500円程度で食べられたラーメンが、今は1,000円を超えることが一般的になっている、という例を考えると分かりやすい。

同じ500円でも、買える物の価値が変化しているのである。

贈与については、税金がかかる場合があることを意識しておこう。

基礎控除額110万円を超えた額を渡した場合、金額に応じて設定された10%〜55%の贈与税を納める必要がある。

場合によっては半分以上税金で持っていかれてしまうのだ。

基本的には、年間で渡す金額を110万円以内に収めるように、家族で話し合うようにしてほしい。

新NISAを活用した資産運用

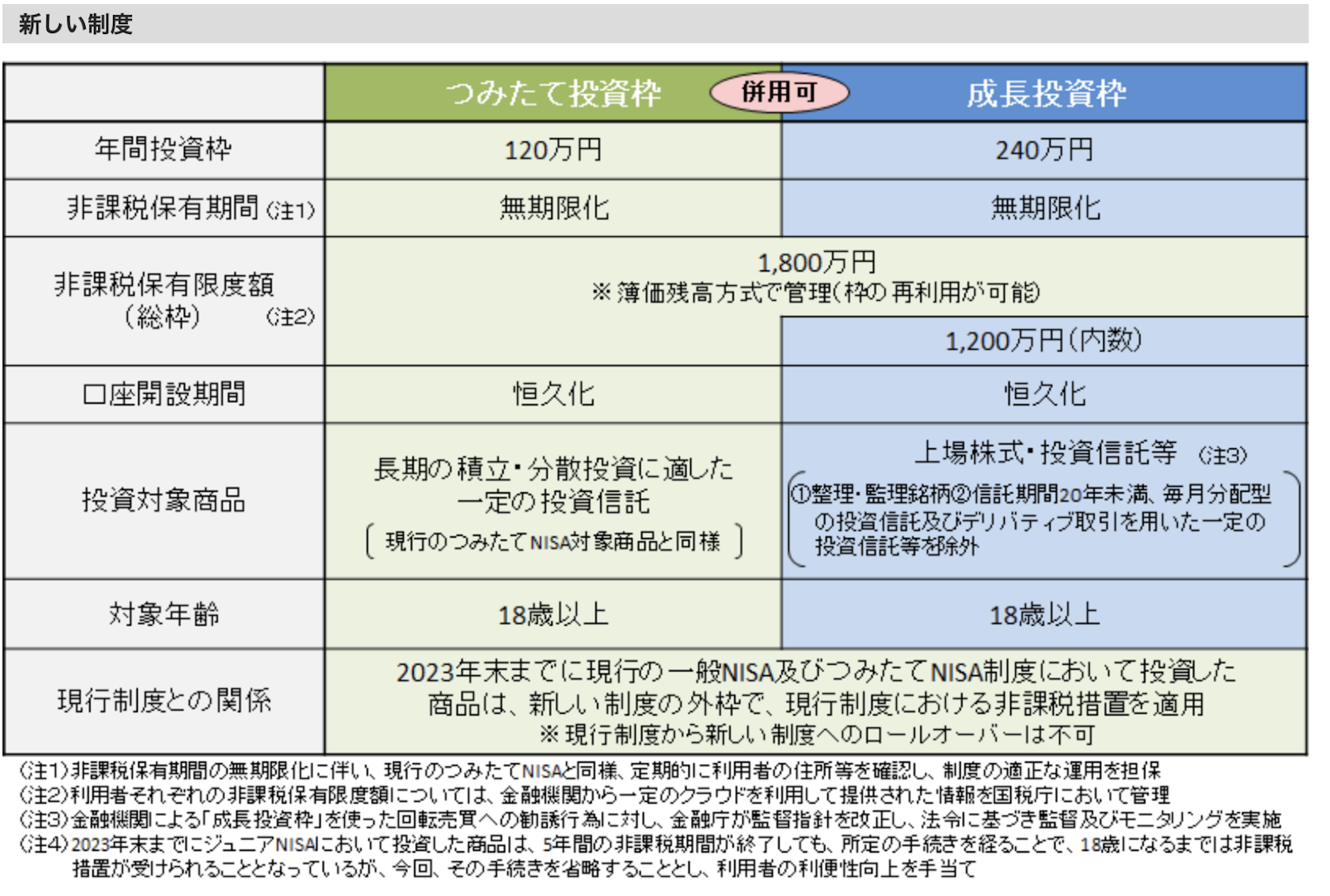

そして、新NISA制度を利用してファンド(投資信託)や国債を資産運用するのも教育資金を準備できる方法の一つだ。

資産運用をして利益を得た場合、通常は所得税や住民税が徴収される。

そういった税金をかけずに資産運用を行うことができる制度、それが新NISAなのである。

詳細については、金融庁の公式サイトに掲載されている以下の表を確認してもらいたい。

最大で年間360万円を投資しながら、通算で1,800万円まで保有することが可能となっている。

上手に活用すれば、大きく資産を増やして教育資金を用意できるため、おすすめの方法と言える。

ただ、元本保証はなく、場合によっては損をする可能性もあるため、始める場合は余剰資金で行うことを徹底しよう。

このように、学資保険の代わりとなる教育資金の準備方法もいくつかある。どちらにするべきか、その比較基準をまとめた以下の記事も参考にしていただくと、より理解を深めることができるはずだ。

学資保険を活用するべきケースとは

前段落で解説したように、子どもの教育資金を貯める方法には様々な種類がある。

その中で、学資保険を有効活用するにはどうすれば良いのだろうか。

ここでは、学資保険がおすすめな人の特徴から考えていく。

- 貯蓄に自信がないが、重要性は理解している人

- 資産運用でリターンを得られる自信がなく、確実に教育資金を子どもに準備したい人

学資保険へ加入する最大のメリットは、子どもへ確実に教育資金を残せる点だ。

途中解約さえしなければ、契約者である親に万が一の事態があっても、期日が来た段階で保険金を支払ってもらえる。

手元にお金があると使ってしまうため、半強制的に貯蓄をしていきたいという人は、学資保険へ加入しておくべきと言える。

また、資産運用で教育資金を準備する自信がない方にも学資保険はおすすめだ。

資産運用で損するリスクを0%にすることはできない。場合によっては、準備した元手資金が損失でほぼ無くなってしまうこともある。

それに対して、学資保険が満期を迎えれば満期保険金を受け取れる。加入する際に資金計画さえ立てておけば、損するリスクを極限まで抑えつつ教育資金を用意できるのだ。

もし学資保険に入るか迷った場合は、自分がどういった性格なのかを考えて検討するようにしよう。

学資保険の保険金にかかる税金

どの税金がかかるかは保険金の受け取り方法によって変化する。

まず、受取方法による違いを理解しておこう。

学資保険の保険金は、全額一括で受け取る方式と年金形式で分割で受け取る方式がある。

どちらにも所得税と住民税がかかるが、取り扱いや計算方法が異なっており、以下の表のようになる。

| 一括方式 | 分割方式 | |

|---|---|---|

| 所得の取り扱い | 一時所得 | 雑所得 |

| 計算式 | 満期保険金-(保険料総額-剰余金)-50万円(特別控除) 上記で求めた額を1/2にする | 1年で受け取った金額-1年で払った保険料総額 特別控除はなし |

| 注意事項 | 一時所得として税金が計算される | 一定の要件を満たす(会社員など)人の場合、 20万円以下は申告不要になる |

また、贈与税と相続税については、以下のような場合に発生する。

- 贈与税

- 契約者が親、受取人が子になって満期保険金が支払われた場合

- 相続税

- 契約者である親に万が一の事態があり、保険料支払が免除になった場合は、その契約を引き継いだ人に対して、学資保険にかかる権利が相続財産として相続税の課税対象となる。この場合の権利の評価額は、契約者が亡くなった日時点の解約返戻金相当額になる。

最後に、学資保険に適用できる生命保険料控除について説明する。

生命保険料控除は、死亡保険や養老保険など複数種類が該当しており、全体で2万円〜4万円の範囲内で控除を受けることができる。

詳しい計算式を以下の表にまとめたので、確認してほしい。

| 所得税の控除が適用される額 | 住民税の控除が適用される額 | 控除額 |

|---|---|---|

| 2万円以下 | 1万2,000円以下 | 全額控除 |

| 2万円超え4万円以下 | 1万2,000円超え3万2,000円以下 | 保険料の1/2+1万円 (住民税は6,000円) |

| 4万円超え8万円以下 | 3万2,000円超え5万6,000円以下 | 保険料の1/4+ 2万円 (住民税は1万4,000円) |

| 8万円超え | 5万6,000円超え | 4万円 (住民税は2万8,000円) |

学資保険へ加入している際は毎年利用できるものとなるため、年末調整や確定申告を必ず行って保険料を抑えよう。

学資保険への理解を深めて、効果的に教育資金を準備しよう

本記事では、「学資保険とはどういう保険なのか?」というテーマで解説を行った。

また、記事後半では学資保険以外の教育資金準備方法についても説明した。

学資保険は、契約者である親に万が一の事態があっても、確実に子どもへ資金を渡すことが可能だ。

ただ、近年は返戻率が下がっているものが多く、大きく資金額を伸ばすことは期待できない。

貯蓄することに自信がない方や間違いなく子どもに教育資金を残したい方は積極的に加入を検討しよう。

子どもの将来を支える重要な財産は、正しい知識を持って家庭に合った方法で準備するべきだ。

学資保険の活用に少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な保険を選びたい方は、以下のボタンから申し込んでみてほしい。