- 新NISAのつみたて投資枠での銘柄選びの基準が知りたい

- いくつの銘柄に投資するべきなのか知りたい

- 効率的な資産運用のためのコツを知りたい

新NISAを利用する際に、多くの人が悩むポイントは、どのような銘柄に投資すべきかだろう。

投資をする場合は、それぞれのリスク許容度や資産を増やしたい目的、資産状況によって選ぶべき銘柄は異なる。

それでも、他の人がどのような銘柄に投資しているのかを参考にしたい人もいるのではないだろうか。

そこで、本記事ではつみたて投資枠で準備するべき投資銘柄について解説しつつ、最適なポートフォリオにするために銘柄はいくつ買うべきか解説する。

これから新NISAを始める人や、他の人が買っている投資信託について知りたい人は参考にしてほしい。

新NISAつみたて投資枠で投資銘柄はいくつ買うべきなのか

新NISAでは、つみたて投資枠と成長投資枠に分かれているが、つみたて投資枠で購入できる商品は、投資信託のみである。

投資信託しか選べなくなっている理由は、投資の基本である資産を分散しながら長期的に投資を継続すれば、投資初心者でも利益が出やすいとされているからである。

そのため、今回はつみたて投資枠を対象にした、銘柄選びの基準について解説する。

新NISAつみたて投資枠の概要

つみたて投資枠で選べる商品は、基本的に金融庁が認可した銘柄しか選べないようになっている。

共通している商品の特徴は、以下の通りである。

- 販売手数料が無料

- 信託報酬は一定の水準以下

- 信託契約期間が無期限または20年以上など

金融庁は「長期の積立・分散投資に適したもの」を投資銘柄の基準にしている。

長期の積立によって、複利で資産を増やすリターンの効果が見込めるためだ。

また、投資先を分けることによって、投資に生じるリスクを分散できる効果もある。

国内外の株式や債券だけに投資する投資信託や、異なるジャンルの資産をバランス良く運用する投資信託がある。

そのため、つみたて投資枠で準備できる商品は、リスクをできるだけ抑えながらリターンを見込める商品が中心となっている。

つみたて投資枠の銘柄選定における基本的な考え方

銘柄を選ぶポイントは、基本的に以下の2点である。

- 分散投資されているか

- 信託報酬が低く設定されているか

分散投資は、先ほども解説したように投資先が分散されているので、リスクをできるだけ低減できる期待ができる。

たとえば、米国株式にのみ投資をする商品に比べて、全世界の株式に投資する商品のほうが、より投資先が分散されている。

このように、同じ株式に投資する投資信託であっても、より投資先が分散されているかをチェックするのが重要である。

また、信託報酬が低く設定されているかも確認しておくと良い。

信託報酬は、投資信託を持っている間ずっとかかる手数料である。

信託報酬は、銘柄ごとに異なるので、それぞれ確認する必要がある。一例として、以下の2つの商品を見てみよう。

- eMAXIS Slim 全世界株式

- 信託報酬は年0.005775%以内

- 大和住銀DC国内株式ファンド

- 信託報酬は年1.045%

このように、信託報酬は銘柄ごとに異なる。信託報酬が高いと、余計なコストがかかってしまうので、なるべく信託報酬が低い商品を選ぶと良い。

投資目標に応じたつみたて投資枠の銘柄の選び方

投資目標に応じた銘柄の選び方も重要である。投資目標は、資産形成で準備したい目的を指す。

投資目標を明確にするには、投資の目的と、投資を続ける期間がどれだけ長いかをもとに決まる。

一般的に、ライフプランにおける投資目的は、以下の通りである。

- 子どもの教育資金

- 住宅購入資金

- 老後の生活資金

投資できる期間が長ければ、リスクとリターンの高い銘柄を選ぶと良い。

一方、投資期間が短いのであれば、リスクとリターンを下げる必要もあるだろう。

また、それぞれの目的に応じて、いくら投資に回すべきかも違ってくる。

つみたて投資枠での運用におすすめの銘柄について解説した記事もあるが、「どのような銘柄に、いくら投資するべきか」は人それぞれの世帯状況や資産状況によっても異なる。

つみたて投資枠でのおすすめの運用戦略について以下の記事で詳しく解説しているので、ぜひ参考にして自分にあった投資スタイルを見つけるようにしてほしい。

いくつ買うかと同時に意識したい!新NISAつみたて投資枠の銘柄分散のポイント

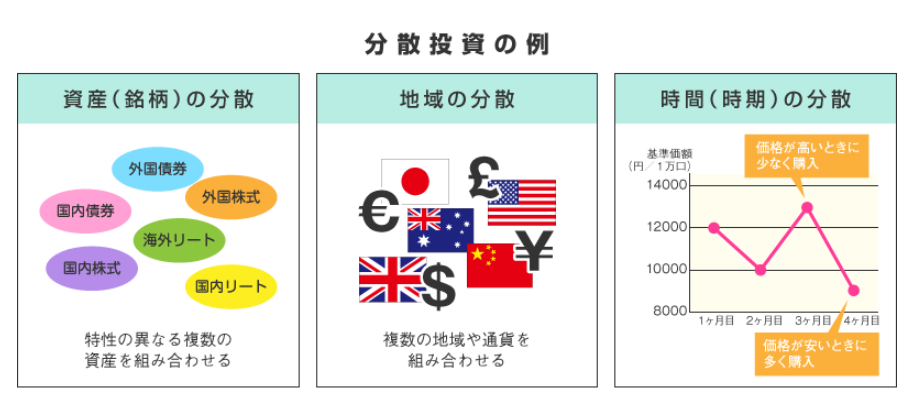

前章では、資産を分散して投資することが重要だと解説したが、実際にどのような分散方法が望ましいのだろうか。

投資リスクについて把握しておかないと、せっかく始めた資産運用も、効果が発揮されない可能性がある。

そのため、分散効果について解説したうえで、適切なリスク管理の方法について解説していこう。

資産分散の重要性とその方法

資産分散は、投資リスクを軽減する効果に加えて、運用を高める効果がある。

2020年にニッセイ基礎研究所が調査した「分散投資効果の計測とパフォーマンス改善の検証」によると、分散投資効果によってリスクを20%低減できている。

また、年率換算でみたリターンが3.92%から4.25%に向上している。

そのため、分散投資は運用パフォーマンスの上昇に寄与している。

そのため、投資で一定の成果を出すためには、分散投資が重要といえるだろう。

特に、株式や債券といった資産については、常に同じ値動きはしない。

異なる値動きをする資産や銘柄を取り入れておけば、他の資産が値下りしても、他の資産が値上がりしてリスクを下げることができる。

そのため、複数の資産に分散した投資が有効とされている。

投資信託でも、異なる資産で運用をする銘柄であれば、資産分散ができていることになる。

銘柄数と投資リスクの関係性

さまざまな投資リスクの中で、分散投資で軽減できると期待できるリスクは「株価変動リスク」「金利変動リスク」「為替変動リスク」である。

- 株価変動リスク

- 株式の価格が上下するリスク

- 金利変動リスク

- 金利の変動によって、債券の市場価格が変動するリスク

- 為替変動リスク

- 異なる通貨の為替相場で価値が変動するリスク

日本証券業協会が調査した「株式への投資実態」を見ると、平均保有銘柄数は4銘柄だった。

そのため、実際に投資経験者が保有している銘柄は複数に分散させているケースが多いと見られている。

ニッセイ基礎研究所が調査した「分散投資効果の計測とパフォーマンス改善の検証」によると、分散投資効果が見られた資産の配分割合は、以下の通りである。

- 国内株式

- 16.6%

- 国内債券

- 24.7%

- 外国株式

- 17.0%

- 外国債券

- 30.0%

- その他

- 11.6%

とはいえ、資産分散さえやればリターンが見込めるわけではない。

効果的なリスク管理で気をつけるポイントについて解説する。

効果的なリスク管理のために気を付けるべきポイント

新NISAで投資する商品を選ぶ場合は、以下のポイントを踏まえて準備すると良いだろう。

- コストが低い

- 成長投資枠でも投資できる

投資信託を購入した場合、信託報酬などのコストが低い商品を選ぶと良い。

投資信託には、以下のコストがかかる。

- 購入時手数料

- 購入時にかかる手数料

- 信託報酬

- 投資信託を持っている間にかかる手数料

- 信託財産留保額

- 投資信託を売るときにかかる手数料

このうち、NISAで投資できる商品は、購入時手数料がかからない。

そのため、信託報酬などの他のコストがどれだけかかるのかを確認する必要がある。

コストが高いと、保有中に高い手数料を継続的に支払う必要があるので、利益が少なくなるリスクもある。

そのため、コストがかからない商品を選ぶ必要があるだろう。

最後に、つみたて投資枠と成長投資枠のどちらでも利用できる商品を選ぶと良い。

また、つみたて投資枠と成長投資枠のどちらの枠も使える投資信託を選ぶのもポイントである。

成長投資枠は、上場株式のほかに投資信託も選べるが、つみたて投資枠と成長投資枠のどちらでも購入できる投資信託がある。

つみたて投資枠で投資できる年間の投資上限額は120万円である。

もし、つみたて投資枠で購入している商品を、年間120万円以上購入したい場合、成長投資枠でも利用できる商品であれば追加で投資できる。

以上から、単に分散投資ができているかだけでなく、さまざまな観点から検討することが重要になる。

新NISAつみたて投資枠を活用した効率的な資産運用のコツ

つみたて投資枠を活用しながら効率的にリターンを増やしたい場合、どのような運用を心がける必要があるのかについて解説する。

基本的に、資産運用を効果的に行う場合は「計画」と「実践」がポイントになる。

それぞれのポイントにおいて重要な要素を解説する。

長期的な視点に基づく投資計画の重要性

まずは、投資する目的や計画を可視化することが大切である。投資で得られるリターンを、どのような資金として使うのか、投資する目的を明確にしておくことが重要である。

一般的に、老後資金がイメージされやすいが、早ければ10年目以降の資金活用が期待できるので、以下の目的にも活用できるだろう。

- 子供の教育費

- 住宅の購入費

- 住宅ローンの繰り上げ返済費

さまざまな目的の中から、どのような目的に対して準備すべきかを検討すると良い。

投資効率を高めるポートフォリオの構築法

次に、どのような資産構成で投資を進めていくのか、適切なポートフォリオを構築することも重要である。

自分のリスク許容度と、リターンのバランスに当てはまる資産構成を目指すと良い。

リスクを取りながら高いリターンを狙いたい場合は、株式への投資割合が高くなる一方で、リスクをなるべく避ける方法を取るなら、預金や債権の比率を高くする必要がある。

実際に、リスク許容度以外にも、資産状況や世帯の状況で、資産の配分をどうすべきかは異なる。

そのため、どのようなポートフォリオが適切かは専門家の意見も聞いたうえで決めると良いだろう。

積立投資の実践

積み立て投資によって、資産運用にどのような効果がみられるか確認する。

一般的に、積み立て投資は長期間にわたって運用すると、リターンの効果が得られやすい。

金融庁の「資産運用シミュレーション」によると、毎月の積み立て金額を3万円として、年率4%で運用した場合に、運用成果がどうなるか確認する。

- 積立期間10年

- 441万7000円

- 積立期間20年

- 1,100万3,000円

- 積立期間30年

- 2,082万1,000円

以上から、たとえ少額でも毎月継続した積み立て投資を行えば、まとまった資産として活用できるメリットがある。

新NISAつみたて投資枠で投資銘柄をいくつ買うべきか迷ったら誰に相談するべき?

新NISAを利用する場合、いきなり自分で投資商品を選ぶとなると、特に初心者はハードルが高いと感じてしまうだろう。

そのため、こうした悩みや不安を解消するには、適切な専門家に相談する必要があるだろう。

今回は、新NISAの相談先として頼れる専門家であるIFAについて紹介する。

新NISAを活用した資産運用における専門家の重要性

新NISAを活用する場合に、退職金やまとまった貯蓄などを効率的に活用したいが、自分で最適な商品を見つけるには、知識や知見が必要になる。

また、投資額もいくら実施すれば良いかも自分では判断できない。

そこで、顧客に代わって資産運用をトータルでサポートしてくれる専門家の存在が重要である。

今回は、IFAに相談するメリットについて解説する。IFAとは独立系ファイナンシャルアドバイザーのことだ。

IFAへ相談するメリット

IFAに相談すると、自分に合った新NISAの適切な投資額を相談できるメリットがある。

自分に合った新NISAの投資額を相談できる点がメリットである。

IFAは、幅広い投資手段の中から自分に最適な金融商品を紹介してくれる。

投資に慣れていない場合、自分でいくら投資すべきか分からないことも多い。

アドバイザーは投資経験に必要な知識と知見も豊富なので、年齢や資産状況に応じた投資額をアドバイスしてくれるので、頼りがいのある存在といえる。

また、提案される商品が偏らない点や生涯を通じてフォローしてもらえる点もメリットだ。

IFA選びのポイントとIFA検索サービス「資産運用ナビ」の推奨

日本証券業協会が調査したところ、IFAのアドバイザーは年々増加傾向にある。

2023年6月時点では、6,544人だった。そのため、自分に最適なアドバイザーを見つけるのは、時間も労力もかかる可能性が高い。

最適なIFAを見つけるためにも、プラットフォーマーを経由して、自身の相談内容を得意分野としているアドバイザーを見つけると良いだろう。

「資産運用ナビ」は、投資が初めての人でも安心して利用できる無料のIFA相談サービスである。

自分にぴったりのIFAが見つけられるので、気軽に利用してみると良い。

新NISAつみたて投資枠の投資銘柄は「数」よりも「分散の仕方」が重要

今回は、新NISAのつみたて投資枠で銘柄を選ぶ基本的な考え方について解説した。

複数の資産に分けて投資をすることで、リスクを分散する効果がある。

そのため、まずは資産を分散している投資信託に投資することを基本とすると良いだろう。

とはいえ、資産を分散させていれば良いわけではない。

信託報酬などのコストや、自分が投資によってどれだけのリターンを生み出せるか、世帯状況や資産状況によってどの銘柄に投資すべきかは異なる。

そのため、新NISAを活用した資産運用に関する疑問や不安があれば、専門家からアドバイスを受けると良いだろう。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「資産運用ナビ」を活用し、あなたに合ったIFAを見つけると良い。

新NISA、つみたて投資枠、銘柄、いくつ買うに関するQ&A