- 新NISAの上限額と限度額について理解したい

- 新NISAを最大限に活用するためのコツが知りたい

- 新NISAを活用した資産運用をプロに相談したい

新NISAは旧NISAに比べ、年間に投資できる上限額と非課税で保有できる限度額が増えて、より使いやすくなった。

新NISAの売却益や配当金、分配金が非課税になる恩恵を受けるには、上限額と限度額についての理解が欠かせない。

つみたて投資枠と成長投資枠の2つが併用可能になったり投資枠が再利用できるようになったりして便利にはなったものの、制度の概要が分かりづらく感じる人も、本当に理解できているのか不安に感じている方もいるのではないだろうか。

本記事では新NISAを最大限に活用するために知っておきたい上限額と限度額の概要を解説。

さらに、限られた枠を有効活用するためのコツ、困ったときに信頼できる専門家に相談できる方法も紹介する。

新NISAを資産形成に役立てるための参考にしてほしい。

新NISAの上限額はいくら?制度の基本を理解しよう

旧NISAも新NISAも運用益が非課税になるメリットについては変わらない。

しかし、新NISAになり自由度が高くなり、より使いやすくなった。

旧NISAと比較しながら新NISAがどのように使いやすくなったのかを、制度改訂の背景も踏まえて理解できると、資産形成の際に役立つだろう。

また、新NISAは非課税の恩恵を受けられる反面、運用に関しては制度に適した運用計画も欠かせない。

- 制度改定の背景と新NISAの概要

- 新NISAの投資上限額

- 新NISAの枠内での投資計画の基本

以上、3つの観点から新NISAの制度と投資計画の基本を確認していこう。

制度改訂の背景と新NISA制度の概要

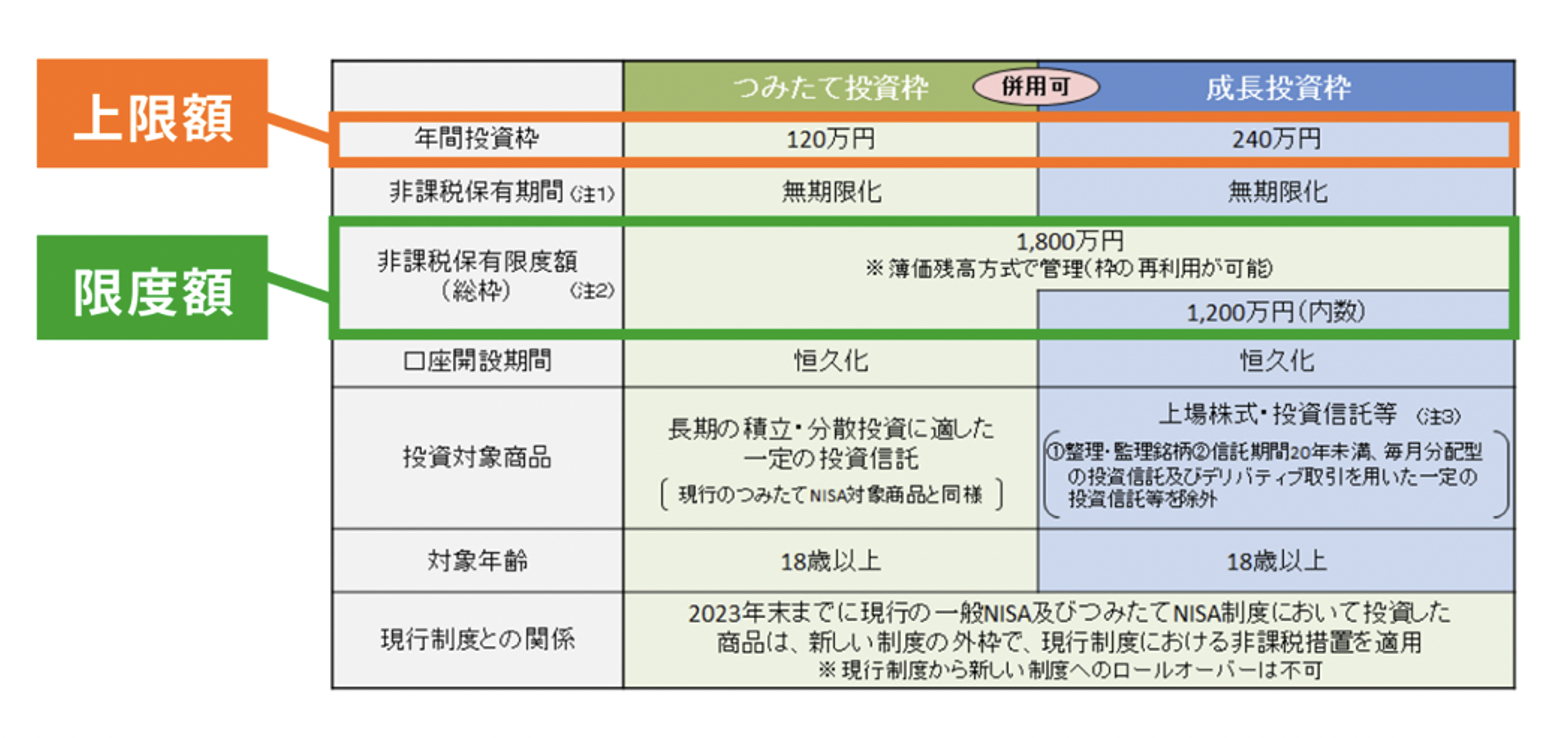

上の表が新NISA、下の表が旧NISAの制度概要がまとめられた表だ。

この表を読み取ると以下の変更点が確認できる。

- つみたて投資枠(旧つみたてNISA)が40万円から120万円の3倍に拡大

- 成長投資枠(旧一般NISA)が120万円から240万円の2倍に拡大

- つみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)が併用可能

- 新NISA全体で非課税保有限度額が1,800万円(成長投資枠は1,200万円まで)

- 非課税保有限度額の枠が再利用可能

- 非課税保有期間の無期限化

投資できる額が増えて、枠も再利用できるようになり、期限を気にせずに投資できるようになる等、自由度が高くなったことが確認できるだろう。

唯一、不自由になった点は成長投資枠で投資できる対象に制限ができたことだ。

例えば、成長投資枠の投資対象が制限され整理・監理銘柄の銘柄、信託期間20年未満や毎月分配型の投資信託、デリバディブ取引を用いた一定の投資信託などへの投資ができなくなった。

しかし長期の資産形成に適さない投機的な銘柄や投資信託が対象から外れただけなので一般的な投資家ならば気にしなくても良い制限だろう。

なぜ、NISAの制度改定が行われたのかは、国の「資産所得倍増プラン」で確認できる。

「成長と資産所得の好循環」を実現するには、家計の金融資産のほとんどを占める現預金を投資に繋げることが重要だという方針が掲げられている。

この方針を実現するための第一の柱としてNISAの抜本的拡充と恒久化が掲げられた。

投資未経験者が投資取り組みやすくするため、使い勝手の良い制度として設計されたのが新NISAだ。

国は明確に新NISAを通じて預貯金から投資へという流れをつくりだそうとしているのが伺えるだろう。

新NISAの投資上限額

年間の投資上限額が、つみたて投資枠が40万円から120万円の3倍になり、成長投資枠も120万円から240万円と2倍に拡大された。

合計すると新NISAの1年間の投資上限額は360万円となる。

より大きい投資資金を非課税の対象とできるようになったのがメリットだ。

国税庁によると日本人の平均給与は461万円となっている。

多くの日本人にとって新NISAの年間投資上限額は十分な額と言えるだろう。

またクレカ積立でポイントも貯めやすくなったのも投資上限額変更のメリットだ。

クレカ積立では月10万円まで投資できポイント還元の対象にできる。

しかし旧NISAのつみたて投資枠は年間40万円が限度額で月に33,333円までしか積立投資ができなかったため、クレカ積立の枠を上手く使いきれなかった。

しかし、新NISAならば、つみたて投資枠だけでクレカ積立の月10万円の枠を使いきることができポイントも貯めやすくなった。

今後、ますますクレカ積立と新NISAとの相性が良くなるかもしれない。

新NISAの枠内での投資計画の基本

新NISAは使い方次第で様々な投資ができる。やり方次第ではハイリスク・ハイリターンな投資の運用益を非課税にすることも可能だ。

しかし、新NISAの使い方は投資家次第だが原則は、長期・積立・分散投資を計画的に行うことだ。

長期投資は複利の恩恵を受けられる。

例えば30年間、毎月1万円ずつ年利3%で60歳まで積立をすると360万円が582.7万円になる。

新NISAはつみたて投資枠だけで1,800万円の全ての枠を使い切れる。

成長投資枠が1,200万円までしか使えない制度設計を考えると、つみたて投資の方が推奨されていることがわかるだろう。

つみたて投資の良さは極端な高値づかみを避けられる点だ。

また、機械的に買い続けることで投資のタイミングに迷いやストレスを感じたりせずに長く続けやすいこともメリットだ。

分散投資の効用は資産全体の日々の増減を緩やかにできることだ。

例えば、株式や債券、不動産などの資産クラス、投資先の国、業種などを分散することで価格の変動を抑えられる。

長期投資をする際に日々の運用資産全体の値動きがあまりにも激しすぎると心配になってしまうだろう。

相関関係が小さい、または逆の動きをしやすい

組み合わせで分散投資をしておくと安定運用ができるため、おすすめだ。

長期・積立・分散投資の良いところは運用計画を立てやすいところだ。

長期・積立・分散の反対は短期・一括・集中だ。短期・一括・集中投資は市況のタイミングを考えたり、調子の良い資産クラスや銘柄を探したりしなければならず市況に左右される投資法だ。

上手く利益を上げるには投資家が市場動向に合わせて動く必要がある。

運用計画を立てるのではなく投資家が市場に合わせなければならない。

しかし、長期・積立・分散投資は長く持ち続けられるポートフォリオを自分のペースで計画的に買い続ける運用法で無理なく続けられる。

家計の中からいくら運用にあてられるのか、どれぐらい続けるのかなど決めて投資ができる。

新NISAで年間に利用できる投資枠と家計から捻出できる投資資金を見比べ、無理なく長く続けられる運用計画を立てられるかどうかが、成功の鍵と言えるだろう。

なお、新NISAのメリットを最大限に活かす投資戦略についてはこちらの記事でもまとめたので、あわせてチェックしていただくとさらに理解を深めることができるはずだ。

新NISAの上限額と限度額の違い

新NISAでは上限額と限度額という言葉を目にする。

投資できる額を制限する点で、どちらも共通しているが違いが分かりづらいのではないだろうか。

新NISAは2つの枠が併用できるようになり、非課税で保有できる限度額も拡大し無期限に使えるようになり再利用も可能となったことから、投資家にとって便利になった。

しかし、旧制度よりも複雑になったかもしれない。

新NISAを資産形成で最大限に活用するなら、上限額と限度額の違いや特徴を整理しておきたい。

- 年間投資上限額と非課税保有限度額の違い

- 非課税保有限度額の拡大

- 非課税保有限度額の再利用

以上の3つの観点から一つずつ、上限額と限度額の違いを解説する。

新NISAの年間投資上限額と非課税保有限度額の違い

新NISAにおいて上限額と限度額は以下のように使われている。

- 上限額

- 年間に投資できる枠の上限額

- 限度額

- 生涯、保有できる非課税保有限度額

そして上限額は2つの枠で別々に定められている。

- つみたて投資枠

- 年間120万円

- 成長投資枠

- 年間240万円

非課税で保有できる限度額は以下の通り。

- 全体では1,800万円

- 成長投資枠は1,200万円までに制限

- つみたて投資枠だけでも限度額を埋めることが可能

上限ときたら年間にいくらまで投資できるのか、限度ときたら生涯にいくらまで非課税で保有できるのかが話題になっていると考えれば分かりやすいかもしれない。

つみたて投資枠は月々10万円まで積立できる。

一方、成長投資枠はスポットでの買付けが可能で、投資対象もつみたて投資枠より幅が広い。

ただし自由度が高い反面、うまく運用するのが難しいところもある。

新NISAはつみたて投資枠だけでも十分、活用できる。

新NISAにおける非課税保有限度額の拡大

非課税保有限度額は新制度になって以下のように拡大した。

| 非課税保有 限度額 (無期限) | 新NISA (併用可) | 旧NISA (選択制) | |

|---|---|---|---|

| つみたて投資枠 | 1,800万円 | 800万円 | |

| 成長投資枠 | 1,200万円 (内数) | 600万円 | |

旧制度と比べても倍以上に、限度額拡大したことは一目瞭然だろう。

投資家にとって自由度が高くなり効率的な運用が可能になったので非課税の恩恵を受けやすくなった。

ただし注意点もある。

資産運用では運用額が大きくなると資産の増減も当然、大きくなるためだ。

例えば500万円を運用して半額になれば250万円の損になる。

2倍の1,000万円を運用して半額になると損失も2倍の500万円となる。

当たり前の話だが資産運用額を増やすとリターンも増えるが、リスクも大きくなる。

新NISAでは年間の投資上限額も非課税で保有できる限度額も大きくなった。

できる限り無駄なく上限額も限度額も使って高いリターンを目指そうと考える方も多いだろう。

しかし、上限額も限度額も増えたからこそ家計に本当に見合ったリスク許容度でどこまで投資にあてるべきなのかも注意しておこう。

新NISAにおける非課税保有限度額の再利用

新制度では枠が復活する等と聞いたことはないだろうか。

具体的には、非課税保有限度額の再利用のことだ。

非課税保有限度額内で買った株式や投資信託を売却すると翌年、再利用が可能だ。

少し分かりづらい点は「簿価残高方式での管理」だろう。

これは投資信託や株の買値で限度額を埋めることだ。

つまり含み益が増えても限度額には影響がない。

例えば100万円で買った投資信託が300万円まで値が上がったとする。

この場合、限度額は300万円分消費される訳ではなく100万円分が埋まったままの状態となる。

含み益が大きくなって限度額が減ってしまうという心配はしなくてもよい。

ただし、1,800万円の限度額が全て埋まった後に全て売却した場合などは注意したい点がある。

まとめて全て売却すると翌年以降の限度額は1,800万円分、再利用できるようにはなる。

しかし、年間投資枠の上限は毎年、一定だ。

つまり限度額を再び埋めなおすには時間がかかるということだ。

どのように保有したり売却したりするのかも考える必要があるだろう。

- 限度額は再利用できるが翌年以降にならないと使えない

- 年間投資額の上限は毎年、一定

- 年間投資額に余裕があっても限度額に達していたら使えない

これらを踏まえて資産運用計画を考えてみよう。

なお、1,800万円の投資枠を使い切った後の投資戦略についてはこちらの記事でまとめている。

さらに詳しく知りたいという方がいればぜひ参考にしてほしい。

上限額を考慮して新NISAを最大限に活用する方法

新NISAは非課税のメリットがある反面、年間投資上限額や非課税保有限度額なども考えて運用する必要がある。

また課税口座に比べると投資できる対象に制限もある。

新NISAのメリットと制限を理解した上で最大限に活用できる戦略を本格的な運用をする際に考えておきたい。

- 新NISAで可能な投資手段

- 長期的な目線とリスク管理の重要性

- 効率的な資産配分の具体例

以上3つの観点から新NISAを最大限に活用するための基本について解説する。

新NISAを最大限に活用するための参考にしてほしい。

新NISAで可能な投資手段

結論から述べると成長投資枠を使えば投資戦略の自由度がかなり高くなる。

反面、少し複雑になる。つみたて投資枠に絞ればシンプルな投資が可能だ。

まず新NISAで投資できる対象について整理してみよう。

- 成長投資枠

- 上場株式、投資信託など(一部制限あり)

- つみたて投資枠

- 長期の積立・分散に適した一定の投資信託

成長投資枠は日本株だけでなく、米国株をはじめとした外国株についても投資対象だ。

日本でもお馴染みのAppleやAmazonのようなグローバル企業の個別株も成長投資枠で購入できる。

NVIDIAのような話題の半導体関連の銘柄など高騰した銘柄も対象になる。

その気になれば新興国の成長が見込めそうな個別銘柄にも投資できる。

また、つみたて投資枠では買えない債券や金価格などに連動した投資信託やETFも、成長投資枠ならば対象となっている。

もちろん、つみたて投資枠で買える投資信託も買えるため成長投資枠で積立投資もできる。

毎月分配金が出るタイプの資産形成に向いていない投資信託やレバレッジがかかった値動きの激しいブル型ファンド、上場廃止の可能性がある監理・整理銘柄などでなければ、投資できる自由度の高さが魅力だ。

つみたて投資枠は、長期の積立・分散に適した一定の投資信託のみが投資対象となっている。

具体的にはインデックスファンドやバランスファンドなどが中心だが、一部のアクティブファンドも対象だ。

次に確認したいのが投資の仕方だ。

成長投資枠は年間投資上限枠の範囲内で自由に売買できる。

ただし、年間の上限枠は一度、使ってしまうと次に使えるのが翌年以降という制約があるため回転売買には向かない。

つみたて投資枠はその名の通り月10万円まで積立で買い続ける用途に制限されている。

成長投資枠を上手く使えば投資可能な手段は多い。

成長株に集中投資をして大きなリターンを非課税で狙う方法や高配当銘柄でポートフォリオを組んで配当や分配金狙いの運用もできる。

金ETFを購入してコモディティに間接的に投資するという使い方もある。

しかし、自由度が高いからこそどうすれば良いのか迷ってしまうかもしれない。

一方、つみたて投資枠ならば自由度は制限されるがシンプルで迷わず運用できるだろう。

例えば、個人投資家の間で人気の米国の代表的な銘柄を集めたS&P500や世界中の株式で構成されたMSCI ACWIのような指数に連動したインデックスファンドを積立投資していくのも手だ。

新NISAの非課税保有限度額の1,800万円は、つみたて投資枠のみで埋められる。

成長投資枠の自由度は高いが使いどころが難しいと感じる場合、つみたて投資枠に絞った運用もおすすめだ。

長期的な目線とリスク管理の重要性

新NISAは年間投資枠の上限を最短で埋めたとしても5年かかる。

月5万円の積立ならば30年かかる計算だ。

そのため長期的な目線からの活用を考えるのが基本だ。

長く持ち続けられる銘柄や商品に投資をして、時間を味方につけた投資が資産形成につながる。

長期で安心して投資を続けるために必要なのがリスク管理だ。

投資にはさまざまなリスクがある。

代表的なリスクだけでも以下が挙げられる。

- 価格変動リスク

- 投資対象の価格の変動

- 流動性リスク

- すぐに換金できないリスク

- 為替リスク

- 為替レートの変動によるリスク

- カントリーリスク

- 投資している国で政情不安や自然災害などが発生するリスク

- 信用リスク

- 債務不履行に陥って投資家が損を被るリスク

これらのリスクを抑えるには適度な分散投資が有効だ。

仮に投資先の一つが何らかのリスクで値が下がったり取引できなくなったりしても、損失は限定的になる。

また相関関係の低い資産クラスや銘柄を組み合わせることで

価格変動の振れ幅も抑えられる。

つみたて投資枠ならば選べる商品が予め分散投資されたポートフォリオで構成された投資信託ばかりなので、個別株投資もできる成長投資枠よりもリスク管理はしやすいだろう。

成長投資枠で個別株に投資をする場合も長期で持ち続けられる複数の銘柄で分散投資をするのがおすすめだ。

また不幸にも投資している商品や銘柄の一部が投資対象として、相応しくない状況になったら入れ替え、損切りが必要なこともある。

新NISAの非課税保有限度額には限りがあるため、投資先として相応しくないもので埋めるべきではない。

多少の上がり下がりに動じるべきではないが、分散投資先の投資対象が本当に持ち続ける価値があるかどうかを、定期的に確認することも忘れないでほしい。

効率的な資産配分の具体例

個人投資家の間で人気のインデックスの一つがMSCI ACWIだ。

先進国23カ国、新興国24カ国の大型・中型株に広く分散することで構成された指数だ。

この指数に連動するe MAXIS Slim 全世界株式(オール・カントリー)は大手ネット証券の販売金額上位によくランクインしている。(SBI証券で1位、楽天証券では2位)

資産配分の構成は以下の通り。

- 米国

- 63.16%

- 日本

- 5.62%

- 英国

- 3.53%

- 仏国

- 2.88%

- カナダ

- 2.83%

- その他

- 21.98%

資産クラスは株式のみだが、全世界に広く分散されている資産配分となっている。

また、MSCI ACWIのような指数は定期的に中身の見直しがされる。

例えば2024年2月に中国株が大きく下げて政府が空売り規制をかけるなど大きな混乱が起きた。

しかし構成銘柄の見直しで中国企業66社が除外された。

ただ分散投資されているだけでなく適宜、構成銘柄が入れ替えられることも、インデックスファンドが人気となっている理由だ。

資産クラスを株式以外にも分散させたい場合はGPIFの資産配分が参考になるだろう。

- 国内株式

- 25%

- 国内債券

- 25%

- 外国株式

- 25%

- 外国債券

- 25%

GPIFは年金を運用している組織だ。持続可能性が求められる公的年金という運用している性質上、手堅く長期的な運用をしている。

このポートフォリオを基本に債券やコモディティなどを加える、リターンを期待するなら株式の割合を増やしたりするだけでもオリジナルのポートフォリオが完成するだろう。

全世界株式や年金の資産配分のような有名な資産配分以外も知りたいという方のために、便利なサイトを一つ紹介する。

一般社団法人投資信託協会の運営する「投信総合検索ライブラリー」だ。

新NISAのつみたて投資枠対象、成長投資枠対象の投資信託をそれぞれ指定して探すことができる。

気になる投資信託の目論見書を参照すれば、多様なポートフォリオを探せる。

資産運用に本気で取り組みたい方なら、あなたの考える理想的な資産配分に近い投資信託を探してみると良いだろう。

ちなみに新NISAを扱う金融機関によって取り扱っている株式や投資信託は異なる。

新NISA口座は一人一つしか開けない。

そのため資産配分の自由度を高める際には、どのような商品を提供しているのかを確認しておくことをおすすめする。

金融機関によっては選べる商品が少なく、考えた資産配分をうまく組めないこともあるためだ。

新NISAの口座の金融機関は後から変更可能だが、年単位でしかできなかったり手続きが煩雑だったりと少し面倒だ。

そのため口座選びは慎重にしたい。

新NISAや上限額を考慮した運用に関する相談はどこが良い?

新NISAの上限額や限度額の特徴、それに応じたポートフォリオを構築するための基本的な考え方について解説した。

しかし、長期・積立・分散が大切と言っても具体的にどのように選んで、新NISAで毎月、いくら投資するべきか分からない方も多いのではないだろうか。

各種メディアでも新NISAは注目度の高いテーマで情報は、たくさんあふれている。

しかし、不特定多数に向けた情報ばかりだろう。あなたのことを考えた提案を聞くなら専門家に相談するのがおすすめだ。

なぜ、専門家に相談するべきなのか、どのような専門家がおすすめで探すにはどうすれば良いのかを以上3つのポイントから解説する。

新NISA投資の複雑さと専門家相談の必要性

新NISAは自由度が高くなった分、本格的に活用しようと思うと制度について正しく理解して、家計やリスク許容度に見合ったポートフォリオを考える必要がある。

長期・積立・分散が大切だということは理解できてもポートフォリオは無数に考えられ、どの程度のペースで投資していけば良いのかなども考えるとなると、かなり複雑だ。

投資信託の目論見書を闇雲に探しても、どれが良いのか分からないという方も少なくないだろう。

つみたて投資枠に絞って運用するだけでも考えなければならないことは多い。

さらに、自由度の高い成長投資枠を有効活用しようとしたら運用はさらに難しくなる。

専門家に相談すれば、家計や人生設計までも含めた新NISA活用の総合的な提案やアドバイスがもらえるはずだ。

各種メディアの情報は不特定多数の人に向けた発信だ。

しかし、専門家に相談すれば個別具体的なことが聞けて具体的にどのように運用すれば良いのかも決められるだろう。

IFAの役割とそのメリット

専門家に相談と言っても誰に相談すれば良いのか迷う方も多いのではないだろうか。

証券会社、銀行などの特定の金融機関に所属しているアドバイザーに相談して不本意な投資先を提案されたりしないかと不安に感じる人もいるかもしれない。

金融機関に所属するアドバイザーの中には残念ながら立場上、顧客と利益相反の提案をする人もいる。

売上目標などから所属する会社が販売したい商品を提案してくる人、不要な回転売買をさせて手数料稼ぎをする担当者に当たってしまう可能性もある。

相談する際におすすめなのは、IFA(独立系ファイナンシャルアドバイザー)だ。

特定の金融機関に所属しないため中立な立場からの提案が期待できる。

IFAは証券会社をはじめとした金融機関出身の人が中心だ。

顧客ファーストの提案ができる環境を求めて独立したアドバイザーも多い。

大手ネット証券と提携しているIFAも多く、新NISAで提案できる商品の幅も期待できる。

IFA検索サービス「資産運用ナビ」の紹介とその効果

IFAが身近にいないという方のために、おすすめのサービスがIFA検索サービス「資産運用ナビ」だ。

希望条件を入力するだけで相性の良さそうな資産運用アドバイザーを紹介してもらえる。

プロフィールには経歴や得意分野、メインの担当顧客、提携している証券会社などの情報を確認できる。

気になるアドバイザーがいれば無料でオンライン面談が可能。

何回でも基本的に相談は無料で、納得がいくまで相性の良いアドバイザーを探せる。

一般的な金融機関では担当を選べないが、IFAならば大切な資産運用を相談できる人をしっかり選べるのもメリットだ。

新NISAの活用をはじめ資産運用全般の個別具体的なアドバイスも聞けるので、気になる方は活用してみてほしい。

新NISAは上限額と限度額を考慮して利用しよう

新NISAの上限額と限度額の違いについて解説した。

上限額は年間投資枠の上限、限度額は非課税保有限度額のことだ。

成長投資枠の年間投資上限枠は240万円、つみたて投資枠は120万円と旧NISAよりも拡大した。

非課税保有限度額も成長投資枠1,200万円(内数)、全体で1,800万円と拡大し使いやすくなった。

保有できる期間が無期限となった点も投資家とって魅力的だ。

ただ、非課税保有限度額は一度、使ってしまうと再利用できるのは翌年以降という点には注意が必要だ。

また、非課税保有限度額が復活したとしても、年間投資上限枠以上に投資できるわけではないため計画的に上限枠と限度枠を使うことが新NISA活用では大切だ。

新NISAの限られた上限枠と限度枠を活用するには計画的な資産運用計画とポートフォリオの構築が欠かせない。

しかし自分の家計やライフプランなどを考えた上で適切な運用をするのは簡単なことではない。

もし、運用に困ったらIFAに相談することをおすすめする。

IFAは資産運用の専門家で中立な立場から、個別具体的な相談を期待できる。

個々の家計やライフプランなども考慮した総合的な提案が期待できる点もIFAに相談するメリットだ。

IFA検索サービス「資産運用ナビ」なら相性の良いアドバイザーを無料で何度でも探せるので、新NISAの活用に悩んだら活用してみてほしい。

新NISAの上限額に関するQ&A