日本には3つの年金があり、その中には国民年金基金もある。

しかし年々年金受給額が下落傾向なため、老後の資金が不安になり、少しでも資産形成や貯蓄を検討している方も多い。それでも政府側は年金を受給することに関して保証していることから、加入すべきか悩んでいる方もいるだろう。

国民年金基金への加入は任意であるものの、支払額や将来もらえる金額がわからないという方も多い。また内容が似た付加年金も存在することから双方の違いが分かりにくいと思っている方もいるだろう。

そこで今回、国民年金基金の概要と、付加年金との比較について紹介するので参考にしてほしい。

資産運用ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った資産運用の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

国民年金基金とは?

そもそもがわからないという方に向けて、ここでは概要について解説する。

任意加入の年金

年金には「国民年金」「厚生年金」「国民年金基金」の3種類に分けることができる。国民年金は20歳未満の方が加入する年金であり、厚生年金は会社員や公務員が必ず加入する年金だ。

一方、国民年金基金は自営業やフリーランスなどが加入できる任意年金だ。とはいえ、誰でも加入できるわけではなく、次の項で紹介する方のみと限られている。

加入できる方が限られている年金

加入できる方は以下の条件に該当している方のみだ。

- 日本国内に居住している

- 20歳以上60歳未満の方

- 自営業者とその家族、その他の業種

つまり、会社員や公務員など、厚生年金に加入している方や、被扶養配偶者の方は加入できない。また、国民年金の保険料を免除されている方や、農業者年金の被保険者の方も加入は不可能となる。

国民年金基金のメリット

国民年金基金に加入するメリットは大きく分けて3つ挙げられる。

節税効果が見込める

国民年金基金への掛け金は、全額所得控除可能となる。所得税は年間の所得から経費や控除などを差し引いた金額に対して課せられる税金だ。

もちろん年間の所得は大きいことに越したことはないが、税金が大きくなることから、いかに控除を有効に使用するかが節税のポイントとなる。国民年金基金へ加入した場合の所得税は以下の表の通りとなる。

| 未加入の場合 | 加入した場合(年間15万円支払想定) | |

|---|---|---|

| 年間所得 | 500万円 | 500万円 |

| 控除差引後所得 | 500万円 | 485万円 |

| 所得税 | 57万2,500円 | 54万2,500円 |

もちろん年間の所得からさまざまな控除を差し引けるため、上記の所得税より安くなるが、加入していることで、納税額を抑えることができる。また年間の所得が安くなると住民税も安くなるメリットもある。

変動リスクがない

年金の受給額はあらかじめ決められており、経済情勢や金融市場などによって変動しないため、リスクが少ないメリットがある。資産運用によっては為替市場や金利、株価などによって影響が出るものも多い。

しかし変動リスクが少ないため、将来の資産計画を立てることもできるだろう。

残された遺族が受け取れる

国民年金基金には遺族が受け取れる保証期間が設定されているタイプが多い。加入者が万が一亡くなった際は、遺族が一時金を受けることが可能だ。そのため、せっかく支払ってきた場合であっても家族に残すことができるメリットがある。

資産運用ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った資産運用の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

国民年金基金のデメリット

メリットを紹介したが、デメリットも挙げられる。ここでは2つ紹介する。

途中で脱退できない

一度加入すると、原則途中で脱退はできなくなるため、60歳まで支払い続けることになる。脱退したい場合は、加入資格の喪失という扱いになり、その年まで支払った金額を年金として受け取ることができる。

しかし60歳になるまで受け取れないため、途中で資金が必要となった場合でも引き出せないデメリットがある。

インフレヘッジに弱い

物価上昇などによりインフレが発生し、紙幣の価値が下落した場合であっても、給付額は確定している点はデメリットともいえるだろう。

例えば1人当たりの平均給与が上がったり、物価の価値が上がった場合であっても、もらえる年金額は増えるわけではない。そのため人によっては少ないと感じる場合もある。

そのため年金に使用するのではなく、他の資産運用に資金を回していた方が大きく増える可能性もあるだろう。インフレに対するヘッジが弱い点があると理解しておいてほしい。

いくら支払う?

では掛け金はどれくらい支払うのだろうか。金額は加入プラン等によって異なるため、ここでは国民年金基金のタイプと掛け金額一覧表を紹介する。

7種類のタイプ

国民年金基金には以下の「終身年金」と「確定年金」に分けることができ、さらに細分化すると7種類の給付タイプから選択できる。

| 終身年金 | A型 65歳支給開始(15年保証付き) B型 65歳支給開始(保証なし) |

| 確定年金 | I型 65歳~80歳支給(15年保証付き) Ⅱ型 65歳~75歳支給(10年保証付き) Ⅲ型 60歳~75歳支給(15年保証付き) Ⅳ型 60歳~70歳支給(10年保証付き) Ⅴ型 60歳~65歳支給(5年保証付き) |

上記の中から組み合わせたプランに加入することができるが、1口目は終身年金への加入が必須である。2口目以降は好きなプランに加入できるが、B型は遺族に支払われる一時金の保証期間がないため注意しなければならない。

また掛け金の額は上記のタイプだけでなく、年齢や性別、加入数などによって異なる。では具体的にどれくらいの掛け金となるのだろうか。次の項で詳しく解説する。

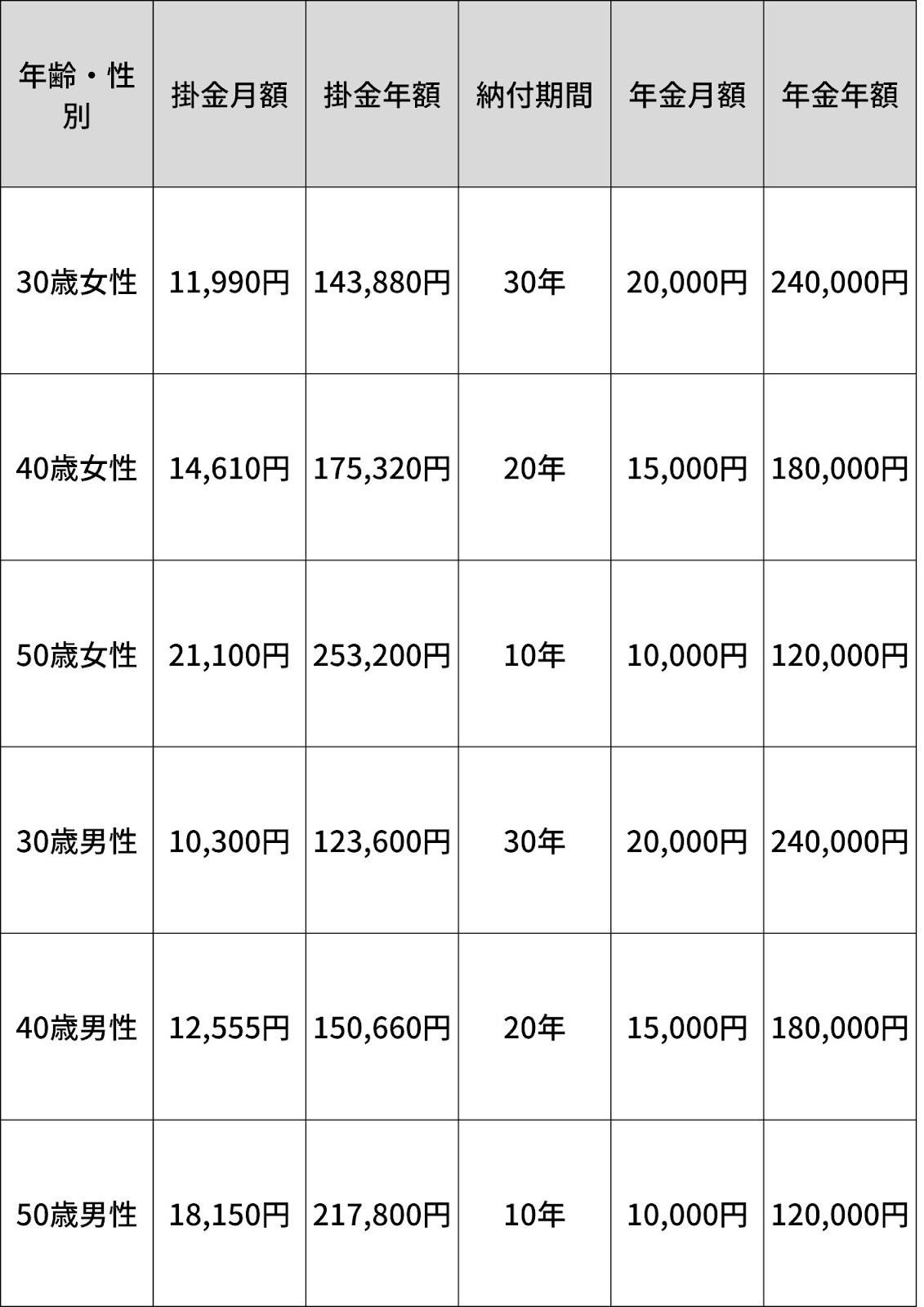

掛け金額一覧表

掛け金は、加入時の年齢や性別によって異なる。詳しくは以下の表を参考にしてほしい。

上記の表はA型に加入した場合のシミュレーションだ。加入する年数が早いほど、毎月の掛け金は少なくなるうえ、平均寿命の長さから女性の方が大きいという特徴がある。

またその他にプランの掛け金を知りたい方は、「年金額シミュレーション | 掛金・年金額を調べる | 国民年金基金連合会」で確認してほしい。

国民年金基金と付加年金の違いについて

冒頭にもお伝えした通り、国民年金の上乗せには付加年金もある。ここでは双方の違いについて解説していく。

付加年金とは?

付加年金とは国民年金料に+400円を上乗せして支払い、200円×納付月数分を付加年金額(年額)として老齢基礎年金に上乗せして受け取れる制度である。国民年金基金より掛け金が少ないため、負担額を抑えて年金額を増やすことが可能だ。

しかし、双方加入するということはできないため、どちらか選択しなければいけないことになる。

給付額が大きいのは?

双方の給付額を比較した場合、国民年金基金の方が大きくなる。もちろん掛け金が大きく異なるためである。付加年金は2年で元をとることができるが、もともとの掛け金が月額400円であるため、大きな給付額にはならないだろう。

仮に30歳から60歳までの加入で比較した場合、65歳以降の上乗せ額は以下の表の通りとなる。

| 国民年金基金 | 付加年金 |

|---|---|

| 240,000円 | 72,000円 |

将来受け取る金額を多くしたい場合、国民年金基金のほうが有効だ。一方毎月の負担額を少なくしたいという方は、付加年金を検討すべきである。

まとめ

今回は、国民年金基金の概要と、付加年金との比較について解説してきた。加入できる方は制限されているものの、節税効果も大きく、変動リスクが少ない特徴がある。そのため将来の資金の蓄えとしても有効だ。

また国民年金基金に似ている付加年金は、毎月の負担額を抑えることができる。上乗せ額は少ないものの、掛け金を抑えたいという方は検討しても良いだろう。

自分で考えるのは難しいという人は、資産運用アドバイザーに相談をしてはいかがだろうか。プロの視点から資産運用の疑問を解決してくれる。

少しでも不安がある方は、相談してみよう。

\ あなたの資産運用を任せるプロを診断 /