- 40代のライフステージに合った新NISAの運用法が知りたい

- 効果的な資産形成とリスク管理のバランスについて理解したい

- 新NISAを利用した中・長期の投資計画を立てたい

働き盛りの40代で新NISAが始まったのを機に、投資を検討している方も多いのではないだろうか。

40代にもなると働き方や雇用形態、家族の在り方などが本当に様々だ。

共働き家庭、独身、会社員、自営業などライフスタイルが多様で一括りにはできない年代だ。

しかし共通しているのは、一般的な定年退職が65歳と考えると40代なら老後資金を用意するまでに約20年と十分な運用期間があることだ。

40代は働き盛りで収入も増える反面、家庭があれば教育費や住宅費などの支払いが増える時期でもあるだろう。

家計の状況はそれぞれかもしれないが、40代は資産形成を本格的に考えるのに決して遅すぎることはない。

本記事では40代の方に向けて新NISAを活用した運用戦略の基礎・基本を解説する。

40代のための新NISA戦略

新NISAのポイントは以下の2つだ。

- 新NISAのメリットは売却益や配当金・分配金を非課税で受け取れる

- 課税口座に比べて取引できる対象や額などの制限がある

通常、課税口座では株や投資信託を売却したり配当金などを受け取ったりすると税金がかかる。

しかし、新NISAで取引すれば課税されずに運用益を受け取れるのがメリットだ。

一方、新NISAには課税口座にない様々な制約があるため、上手く活用するためには制度の概要でどのような制約があるかを知ることが必要だ。

また新NISAと相性が良い投資戦略についても押さえておくべきだ。

- 新NISAの概要

- なぜ40代が新NISAを始めるべきなのか

- 分散投資の重要性

以上3つの観点から40代が押さえるべき新NISAの基礎・基本を確認していこう。

新NISAの概要

旧NISAに比べると新NISAは非課税保有期間が無期限化され、保有できる限度額に関しても大幅に増えたため使いやすくはなった。

しかし非課税のメリットがある分、縛りもあるため重要なポイントを確認しよう。

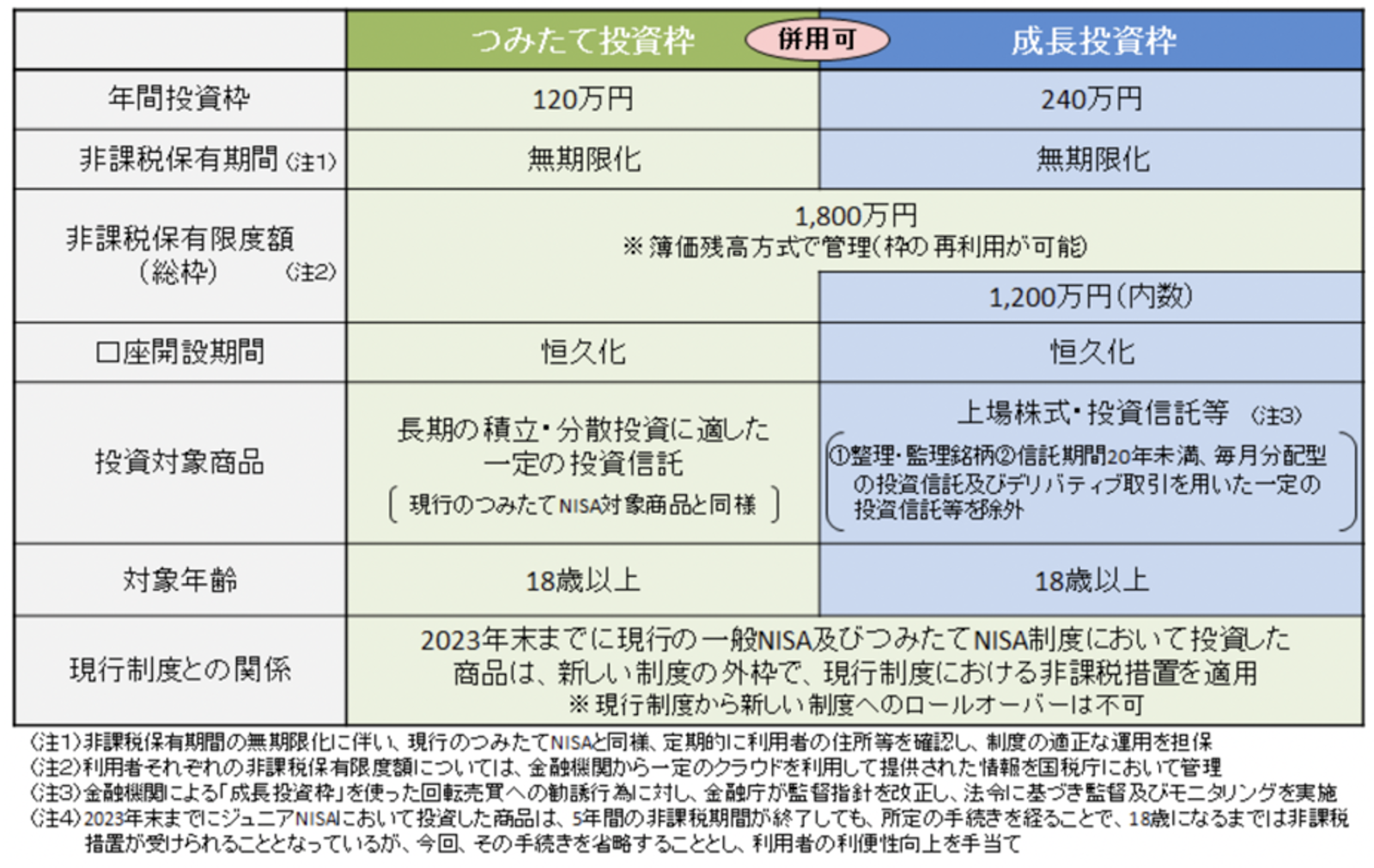

まず新NISAでは、つみたて投資枠と成長投資枠の2つが併用できる。

- つみたて投資枠

- 月10万円まで積立投資できる枠。長期の積立・分散に適した一定の投資信託が対象

- 成長投資枠

- 年240万円まで上場株式・投資信託等を投資可能(投資対象や買い方の自由度が高い)

1年間で、つみたて投資枠は120万円、成長投資枠は240万円まで投資が可能だ。

注意したいのは年間の投資上限枠は一度、使ってしまうと再利用ができない点だ。

例えば1年間のうちに成長投資枠で240万円分の株を購入し売却してしまうと、その年の投資枠は利用できない。

翌年には新しい年間投資枠を使えるようになるが、この制約から短期間で売買を繰り返すのに新NISAは向いていないことが分かる。

非課税保有限度額は新NISA全体で1,800万円まで認められている。

ただし、成長投資枠は1,200万円までが上限となっている。

成長投資枠はつみたて投資枠に比べて個別株やつみたて投資枠で買えない投資信託も対象で、スポット買いなどもしやすく自由度が高いことがメリットだ。

しかし自由度が高いため使い方が難しい部分もある。

つまり新NISAの運用を、つみたて投資枠に絞ることも可能だ。

このように新NISAは非課税のメリットがある反面、様々な制約の中で運用をしなければならないのが特徴となっている。

なぜ40代が新NISAを始めるべきなのか

令和4年の内閣官房の資産所得倍増計画資料集によると、40代の金融資産保有目的で一番、回答が多かったのは「老後の生活資金」の59.4%だった。

次点が「子供の教育資金」42.6%と続いている。40代の多くは老後への備えのために資産運用をしているのが分かる。

日本人の平均寿命は男性が81.05歳、女性ならば87.09歳だ。

老齢年金の支給が繰上げなどしない限り65歳からの受け取りとなるが、老後に必要な資金は年金や退職金だけでは足りず2,000万円〜3,000万円程度不足するとも言われている。

しかし40代は老後への備えをするのに十分な時間が残されている。

40代ならば老後まで約20年程度は運用期間を設けられるだろう。

20年の運用期間があれば、時間を味方につけた堅実な資産形成が可能だ。

例えば無理なく資産形成をする場合、年利3%〜5%程度ならばリスクはあるが無理のない範囲で達成可能と言われている。

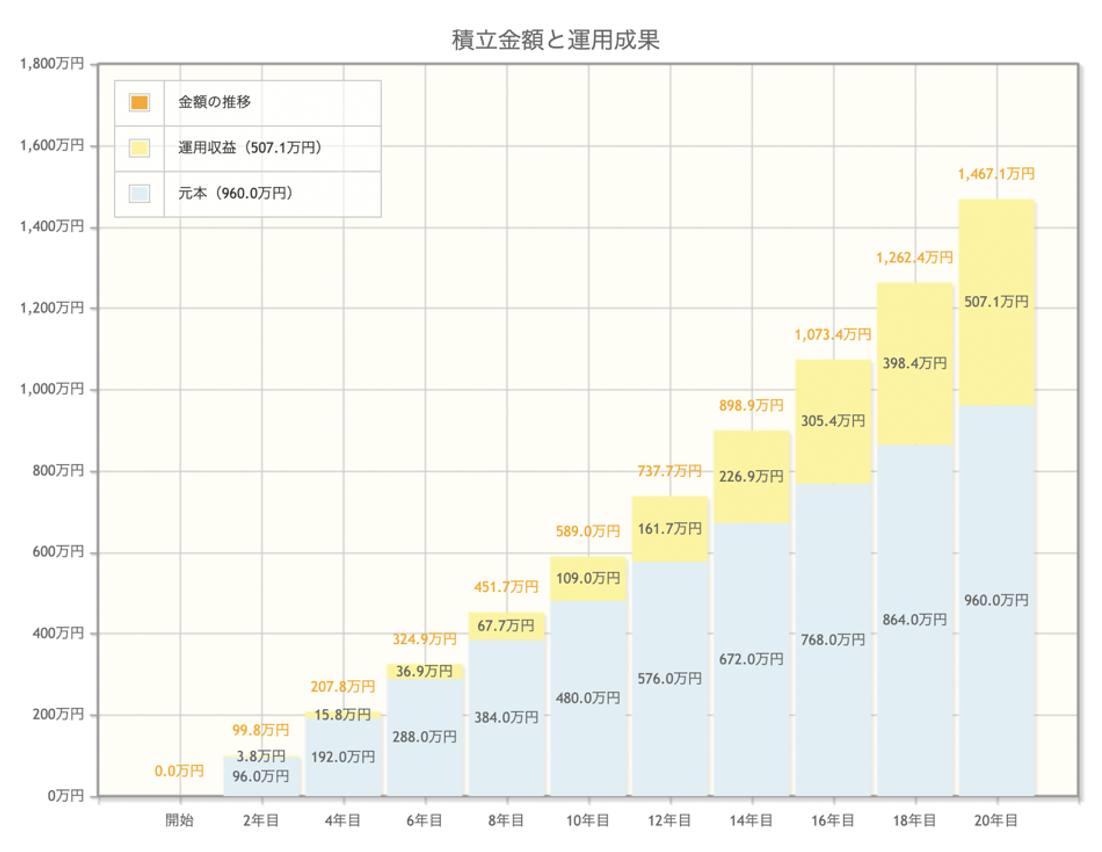

仮に月4万円の積み立て投資を年利4%で20年間続けた場合をシミュレーションしてみると結果は以下の通りになる。

月4万円を積立貯金しただけだと960万円にしかならないが、運用することで500万円以上も上乗せできるのが確認できるだろう。

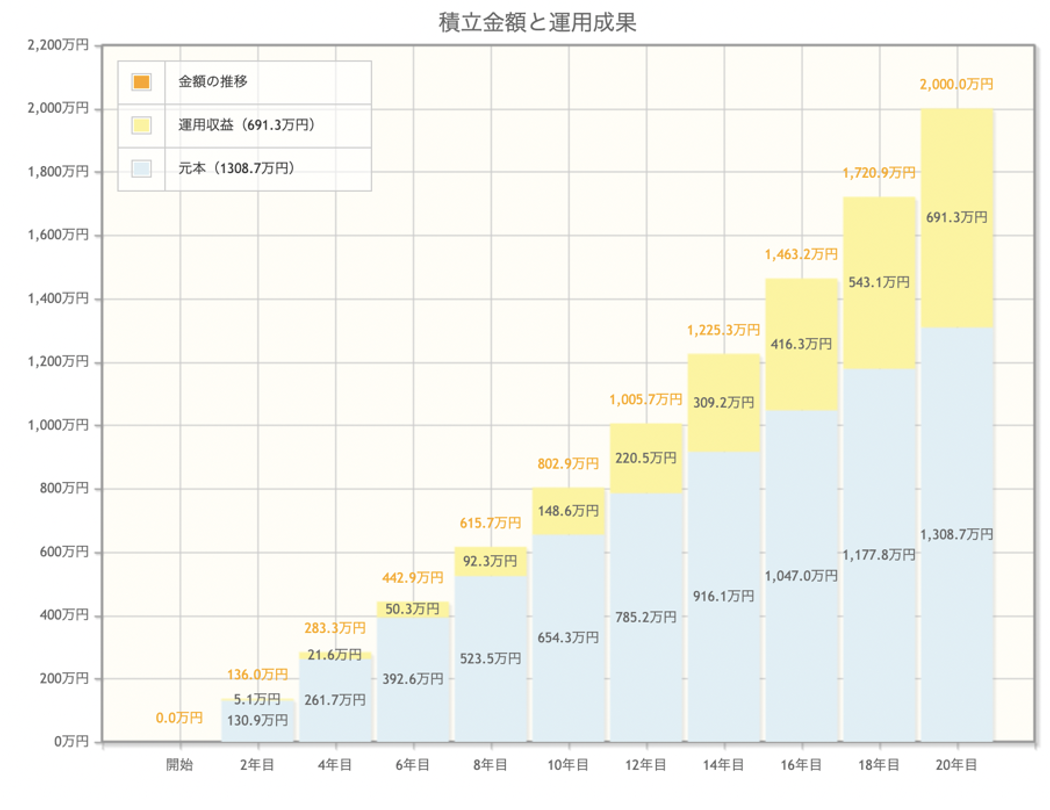

2,000万円を同じ想定利回り4%で20年間、積立投資をする場合、月々いくら投資をすれば達成できるかもシミュレーションしてみよう。

毎月、積立金額を4万円から54,529円に増やせば20年で2,000万円にも届くことが分かる。

40代は資産運用において、まだ時間を味方にできる年代だ。

資産運用を始めるのに決して遅い年代ではない。

40代の新NISAにおける分散投資の重要性

時間を味方につける長期投資をする場合、分散投資をすることが重要だ。

分散投資が重要な理由は様々なリスクを抑えられるためだ。

分散投資を実行するのは、それほど難しい話ではない。

投資信託ならば予め分散された資産クラスや銘柄を小口から投資できる。

つみたて投資枠で投資できる対象となっている投資信託は予め分散投資されたものに小口から投資が可能だ。

そのため、つみたて投資枠を利用するだけで分散投資ができる。

成長投資枠で個別株投資をする場合も適度な分散投資がおすすめだ。

例えば、IT関連の銘柄以外にも金融や医療、製造業など様々な業種の銘柄を組み合わせて買うことで分散投資になる。

一つの銘柄が不幸にも上場廃止になったり、大きく値を下げたりしても分散していれば他の銘柄で損失を補填できる。

新NISAを始める40代が知っておきたい資産保全のコツ

資産運用でリターンを求めるならばリスク管理による資産保全の技術が欠かせない。

資産運用ではリターンを得られるかは市況次第で投資家がコントロールできるものではない。

しかし、リスク管理は資産運用のやり方次第で可能な範囲だ。

40代は老後までに資産運用する期間は十分にあるが、20代〜30代に比べると取り返しのつかない失敗は避けたい年代だろう。

- 投資リスクの理解と管理方法

- 資産運用における緊急時の対策

- 資産保全を目指した投資手法

以上3点から40代が知っておきたいリスク管理について解説する。

新NISAの投資リスクと40代が実践するべき管理方法

投資をしてリターンを得るには、資産をリスクに晒さなければならない。

例えばカントリーリスク、信用リスク、流動性リスク、為替リスク、価格変動リスクなど市場には様々なリスクが存在する。

長期投資をするとなると何らかのリスクに晒されることを前提に、リスクに強い運用が欠かせない。

実は先に重要だと述べた分散投資をするだけでもリスクをかなり抑えられる。

例えば投資する国を複数に分ければ、一部の国が政情不安に陥っても別の国が無事ならば損失は限定的である。

値動きの相関関係がない資産クラスや銘柄を上手く組み合わせれば運用資産全体の日々の増減を緩やかにすることもできる。

分散投資をするだけで回避できるリスクを専門用語でアンシステマティック・リスクと呼ぶ。分散投資だけで全てのリスクを完璧に避けられるわけではない。

しかし、分散投資をすることで確実に抑えられるリスクがある。

長期的に資産を市場の様々なリスクに晒すからこそ、確実に抑えられるリスクを減らすことが新NISAのような銘柄の頻繁な入れ替えや短期売買には向かない口座で運用する際には大切だ。

新NISAの資産運用における緊急時の対策

「見切り千両」という投資格言がある。

これは含み損を抱えたときに損切りをするべきだという意味の格言だ。

特に成長投資枠で個別株投資をスポット買いで投資する際には予め損切りする価格を決めておくのが望ましいだろう。

例えば投資した1,000円の銘柄が思惑に反して50%下がると500円になる。

この500円になった銘柄が買値に戻るには+ 50%だと750円にしかならない。

このケースだと100%上昇でやっと買値に戻る計算だ。

買値に戻るまで待つこともできるが、一度、下がった個別銘柄は元の値段に戻る保障はない。

しかも新NISAの場合、限られた非課税保有限度額を無駄に含み損の銘柄で埋めてしまうことになる。

損切りをして後から価格が上昇することも少なくない。

しかし、取り返しのつかない損をしてしまうと投資元本を取り戻すことすら難しくなってしまうこともある。

場合によっては損切りをして他の有望な投資先に貴重な新NISAの枠を使うことも必要かもしれない。

ただS&P500など銘柄が適宜、入れ替わり長期的に右肩上がりに成長している指数に積立投資をする場合は、下げ相場が買値を安く抑えるチャンスになることも多い。

そのため損切りは成長投資枠でスポット買いによる個別株投資をする際の緊急時の対策として位置づけるのが良いだろう。

資産保全を目指す40代向けの新NISAの投資手法

リスクを抑えた分散投資、場合によっては損切りや投資先の入れ替えをすることを予め決めておくことが資産を保全できる投資手法には欠かせない。

ただ市況やニュースに流されて都度、売るのか買うのかを決めるのは一般的な働き盛りの40代にとって手間もかかれば、精神的な負担も大きいだろう。

少しでも負担を軽くするためには資産運用をする前にルールを決めておくことをおすすめする。

例えばリスクの高い個別株投資は運用資金30%以下にとどめて含み損が10%を超えたら売却する、投資対象は代表的なインデックスに連動した投資信託のみにするなど事前に計画を立てておくと、実際の運用で判断が楽になるだろう。

損をしづらい仕組みを運用計画の段階で予め用意しておくことが資産保全につながる。

40代が新NISAで実践するべき運用とは

新NISAで長期的な資産形成を目指すにリスクとリターンは、どのような割合で資産を組み合わせるのかにかかっている。

40代ならば老後資金を用意するにしても20年程度は運用できるだろう。

- 中年期の資産形成と退職後を見据えた資産計画の重要性

- 新NISAで運用資産のバランスを取る方法

- 40代におすすめのポートフォリオ例

以上3つの観点から新NISAで40代が実践できるおすすめのポートフォリオについて解説する。

中年期の資産形成と退職後を見据えた資産計画

中年期はまだまだ働き盛りだが、50代60代と年を重ねるに連れて若い頃のように働けるだろうか。

年功序列の会社に勤めていれば年収は増えていくかもしれないが、転職は難しくなることもあるだろう。

病気にもかかりやすくなる年代でもある。

自営業ならば働き方を見直したりして老後の生活を視野に入れる必要もあるかもしれない。

働いて稼ぐだけではなく、資産運用によって「お金にも働いてもらう」ことを中年期だからこそ意識したい。

特に退職した後は年収が大きく下がることもあれば、就職自体が難しいことも考えられる。

先延ばしにするほど運用期間が短くなる。

働き盛りの時期もずっと続くわけではない。

働き盛りのうちに新NISAで将来のあなた、あなたの家族の助けとなる資産を形成していくための計画を立てておこう。

また、このように「いつ新NISAを始めるか」によって適切な運用法は変化する可能性が高い。

年代別の新NISA運用戦略についてまとめた記事もあるので、年代ごとのポイントを押さえる際にはぜひ活用してほしい。

新NISAで運用資産のバランスを取る方法

バランスの取れた資産配分は長期投資に向いている。

逆に言えば偏った資産配分は長期投資には向いていない。

偏った資産配分の例として特定のテーマに偏った投資信託が挙げられる。

投資信託の中にはイノベーション関連企業ばかりを集めたもの、半導体関連企業ばかり集めたものなど選定銘柄が偏ったものもある。

このような偏った資産で構成された投資信託は、一時的に高いパフォーマンスを見せることもある。

しかし流行り廃りが激しく長期で資産形成をするには不向きだ。

具体例を一つ、お見せする。

アークイノベーションETF(ARKK)は米国の投資家キャシー・ウッド氏の主力ファンドでイノベーティブな銘柄ばかりを集めた挑戦的ポートフォリオで構成されている。

例えば暗号資産を扱うコインベースや電気自動車のテスラなど話題の銘柄などが組み入れ銘柄だ。

S&P500と比較してみると一時的に大きく高騰し話題になったが2024年2月の段階ではS&P500を下回っていることが確認できるだろう。

ARKKは挑戦的だが、言い方を変えると偏った資産配分とも言える。

このようなテーマは流行り廃りが激しい。

一方、S&P500は、米国を代表する企業で構成されているもののARKKほど業種が偏っておらず、バランス良く分散投資されている。

IT、金融、ヘルスケア、一般消費財など様々な業種に満遍なく投資されている。

偏った資産配分でも運用の仕方次第では大きな利益をあげることはできる。

しかし、値動きが激しく流行り廃りもあり長期保有し続けるのは難しい。

一方、S&P500のようなバランスのとれた資産は、短期的には偏った資産配分の商品のパフォーマンスを下回ることもあるが長く持ちやすく手堅い運用ができる。

新NISAで長期の資産形成を考えるならバランスの取れた資産の方が扱いやすいだろう。

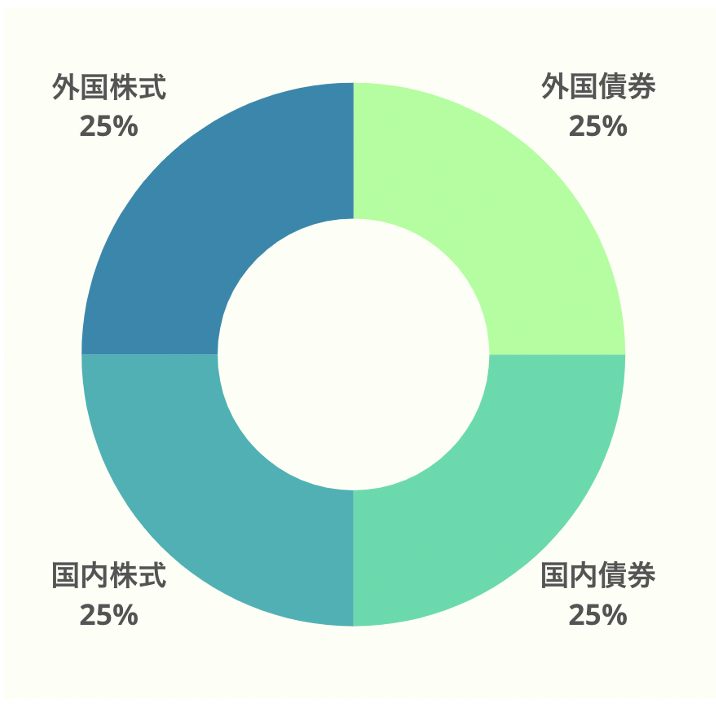

40代におすすめの運用例

長期的な資産形成で老後、または子どもの教育資金などの足しにすることを考えるとバランスの取れた資産配分が望ましいだろう。

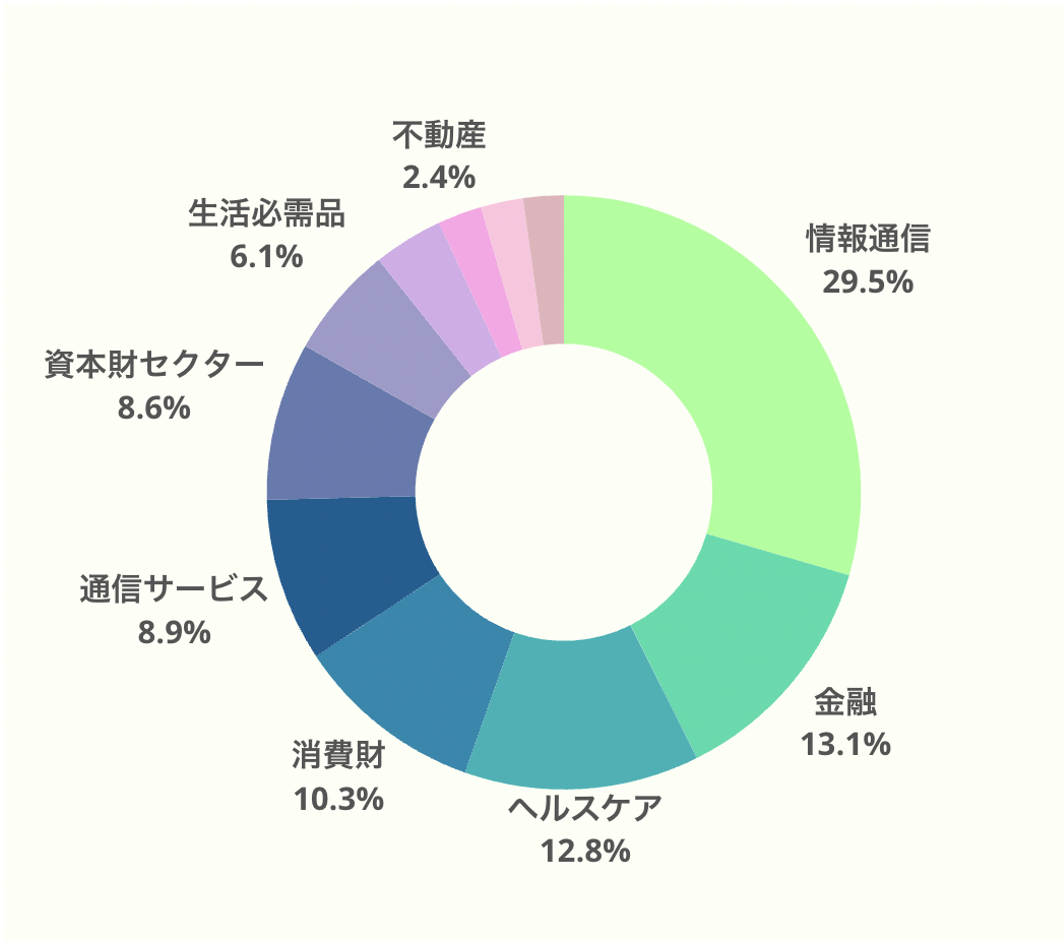

具体例の一つとして先に紹介したS&P500のポートフォリオは参考になる。

- 情報通信

- 29.5%

- 金融

- 13.1%

- ヘルスケア

- 12.8%

- 消費財

- 10.3%

- 通信サービス

- 8.9%

- 資本財セクター

- 8.6%

- 生活必需品

- 6.1%

- エネルギー

- 3.8%

- 不動産

- 2.4%

- 素材

- 2.3%

- 公共事業

- 2.2%

株式以外の資産クラスへの分散を検討するなら、年金を運用するGPIFのポートフォリオも参考になる。

40代から新NISAで長い期間を運用するなら、バランスの取れた資産配分を少しずつ積立ていくのが手堅い。

リスクを減らすなら少し債券を多めにしたり、リターンを高くするなら株式を多めにしたり、このようなバランスの取れた資産配分を調整するだけでもオリジナルの資産配分をつくれるだろう。

40代から始める新NISAの相談は誰にするべきか

40代と言っても年収や支出、家族構成や雇用形態など様々だ。

個別具体的な相談をするなら専門家への相談がおすすめだ。

専門家と聞くと証券会社や銀行などの金融機関のアドバイザーなどを思い浮かべるかもしれない。

しかし相談するならIFA(独立系ファイナンシャルアドバイザー)が良いだろう。

- 新NISAを専門家に相談するべき理由

- IFAの役割と相談するメリット

- IFA検索サービス「資産運用ナビ」がおすすめ

IFAに相談するメリットと具体的な探し方について紹介する。

40代が新NISAを専門家に相談するべき理由

自分が取るべきリスクや家計とのバランスまで考えて、新NISAで資産運用をするのは決して簡単ではないだろう。

長期・分散投資が大切と分かっていても、本当に自分に合ったポートフォリオと積立額を誰にも相談せずに一人で決めてしまうと思わぬ失敗をしてしまうかもしれない。

特に新NISAは制度的に複雑なところもあるため

相談しながら運用計画を考える方が安心して運用を始められるだろう。

IFAの役割と相談するメリット

IFAは特定の金融機関(証券会社や銀行など)から独立した立場で資産運用を相談できる専門家だ。

特定の金融機関に所属していると顧客のためになる提案ではなく、金融機関の利益になる提案をされてしまう可能性もある。

金融庁が金融機関への監視を強化しているほどだ。

一方、IFAならば、特定の金融機関としがらみもないため、顧客のことを第一に考えた提案をしやすい立場にある。

顧客ファーストの提案ができる環境を求めて証券会社から独立したIFAも多いため信頼できるアドバイザーも多い。

IFA検索サービス「資産運用ナビ」がおすすめ

IFAを探すのにおすすめの検索サービスが「資産運用ナビ」だ。

希望条件などを入力すると、あなたに合ったIFAが提案される。

プロフィールや得意分野などを確認して相談してみたいIFAがいればオンライン面談が無料でできる。

40代の新NISA活用法について聞いても良いだろう。

もし相談をしてみて相性が良さそうなら契約して、あなたの資産運用のアドバイザーになってもらえる。

何度でも相談できるので妥協しないでIFAを探せるので活用してみてほしい。

40代から新NISAを始めよう

40代のための新NISA活用法のポイントを解説した。

長期投資で老後に備えるなら、資産保全とリスク管理のバランスを考えた運用が欠かせない。

投資計画を事前に立てることは運用を成功させる際に大切だ。

新NISAを活用した資産運用に関する疑問や不安があれば、専門家からアドバイスを受けることをおすすめする。

特にIFAは、中立の立場で、あなたの置かれている状況に応じた提案をしてくれるだろう。

「資産運用ナビ」を活用し、あなたに合ったIFAをみつけよう。

40代の新NISAに関するQ&A