三井住友カード株式会社が運営する三井住友カード(NL) 。

大手が提供しているクレジットカード会社という安心感や知名度もあり、三井住友カード(NL)の作成を検討している人は多いだろう。

そこで本記事では利用者の口コミを元に、三井住友カード(NL)のメリットとデメリットを解説する。

三井住友カード(NL)

ここがおすすめ!

- 対象のコンビニ・飲食店でのスマホタッチ決済で最大7%還元※1

- ユニバーサルスタジオジャパン内での利用で最大7%還元

- 家族登録で最大5%還元率アップ

- アプリに月1回ログインで1%還元率アップ

- クレカ積立で毎月積立額の最大0.5%がもらえる※2

| 還元率 | 年会費 |

|---|---|

| 0.5%〜7%※1 | 永年無料 |

| 国際ブランド | 電子マネー |

| Apple Pay、Google Pay |

| 国内旅行傷害保険 | 海外旅行傷害保険 |

| なし | 最高2,000万円 (利用付帯) |

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/10/1~2026/1/6

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。※商業施設内の店舗など、一部ポイント加算の対象とならない店舗あり※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿して支払い必要な場合あり。その場合、支払い分はタッチ決済分のポイント還元の対象外となる。上記、タッチ決済とならない金額の上限は、利用店舗によって異なる場合あり※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイント交換方法によっては、1ポイント1円相当にならない場合あり※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

気になる要点をチェック

三井住友カード(NL)のメリット・特典

まずは、三井住友カード(NL)のメリット・特典を紹介する。

対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元

三井住友カード(NL)は、対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元※される。

ポイントアップ率は脅威の14倍であり、日常的に利用するであろうコンビニなどの店舗で、ここまで大量のポイントを獲得できるクレジットカードは少ない。

たとえば10,000円(税込)のクレジット決済をした場合、通常なら50ポイント獲得できるが、対象のコンビニ・飲食店でスマホのタッチ決済を使用すれば、獲得できるのは700ポイントだ。

対象のコンビニ・飲食店をよく利用する人にとって、三井住友カード(NL)は非常にポイントを貯めやすいクレジットカードとなっている。

USJ内の利用で最大7%ポイント還元

三井住友カード(NL)はUSJ(ユニバーサル・スタジオ・ジャパン)内でスマホのタッチ決済を使うと、ご利用金額200円(税込)につき最大7%ポイント還元される。

また、USJに隣接する商業施設「ユニバーサル・シティウォーク大阪」での買い物も、タッチ決済で最大7%ポイント還元される。

その他、三井住友カードのキャンペーン特典として貸切イベントに招待されたり、貯まったVポイントをユニバーサル・スタジオ・ジャパン スタジオ・パスに交換することも可能だ。

USJ好きなら三井住友カード (NL)を持っておくとお得になるだろう。

\お得なキャンペーン開催中/

サービス連携でポイント還元率アップ

三井住友カード(NL)は他のサービスと連携することでさらにポイント還元率をアップできる。

たとえば、三井住友銀行のOliveアカウントを契約し、三井住友銀行アプリもしくは「Vpass」アプリへ月1回以上ログインすると+1%ポイント還元される。

サービス連携を行うだけで通常ポイント還元率が0.5%から1.5%にアップするので、サービス連携を活用して更なるポイントアップを目指してほしい。

家族登録1人につき+1%ポイント還元

三井住友カード(NL)を所有している人は、同じ三井住友カードを所有している家族を登録すると1人につき+1%ポイント還元される。

最大5人登録できるため、最大ポイント還元率は+5%だ。

ちなみに家族登録の加算対象になるのは「本会員」のみなので注意してほしい。

たとえば三井住友カード(NL)を所有している人が、配偶者や子供に家族カードを発行しても家族登録ポイントは獲得できない。

あくまで本会員として三井住友カードを所有している家族が加算対象になることを覚えておこう。

チャージ&利用で最大0.5%還元

三井住友カード(NL)所有者が利用できるスマートフォンアプリの「Vポイント」、プリペイドカードの「Visaプリペイド」や「かぞくのおさいふ」に三井住友カード(NL)でチャージをすれば、0.25%ポイント還元される。

さらに、プリペイドカードの利用で0.25%が残高に還元されるので、実質最大0.5%が還元される。

プリペイドを利用することの多い人は、三井住友カード(NL)でよりお得にショッピングを楽しもう。

\お得なキャンペーン開催中/

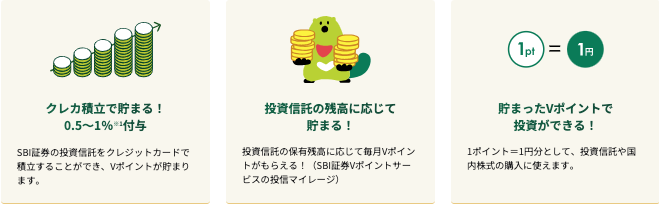

投資信託のクレカ積立でポイント獲得

三井住友カード(NL)は、SBI証券の投資信託をクレジットカードで積み立てられる。

さらに、クレカ積立で投資信託を購入すると、積立額の最大0.5%が毎月ポイント付与される。

もちろんNISAにも対応しているので、新NISA制度のスタートに伴って投資を検討している人はぜひ申し込もう。

また、三井住友カード(NL)のクレジット決済で貯まったVポイントを使い、SBI証券の投資信託を買い付けることも可能だ。

日常的な利用で貯まったVポイントを買い付けに利用すれば、より多くのリターンが期待できる。

- 特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

学生ならさらにポイントが貯まりやすい

学生で三井住友カード(NL)を持っている人は、卒業予定年の12月末日まで「学生ポイント」の対象になる。

たとえば2026年3月卒業予定なら、2026年12月末日までが対象だ。

- 対象のサブスクサービス:最大10%還元

- 対象の携帯料金支払い:最大2%還元

このように学生ポイントの対象になると、さまざまなシーンでより多くのポイントを獲得できる。

学生におすすめのクレジットカードを探している方には、まさに最適な選択肢と言える。

- 特典付与の条件や上限の詳細は三井住友カードのHP参照

- 出典:クレジットカードの三井住友VISAカード「学生ポイント」

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/10/1~2026/1/6

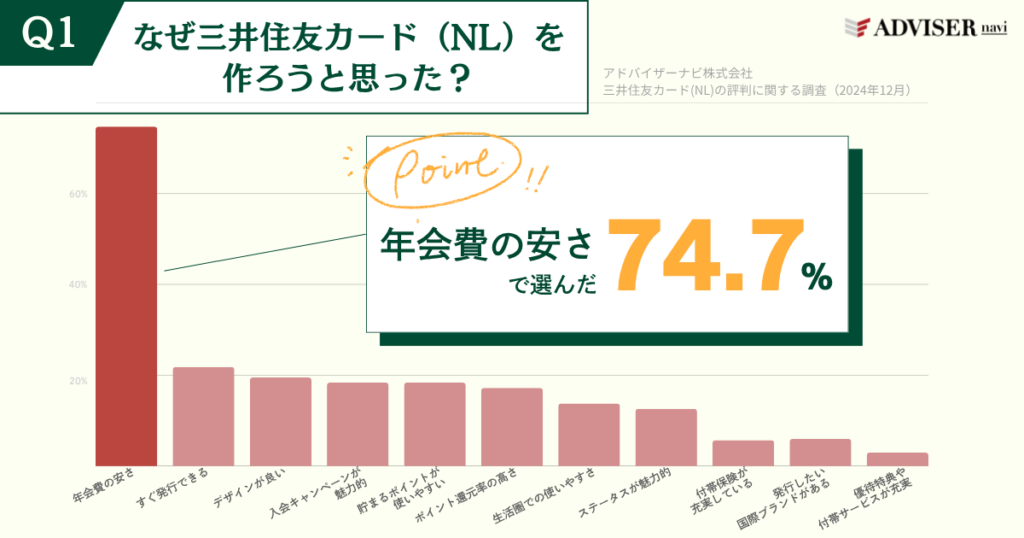

アンケート結果から見る三井住友カード(NL)が選ばれる理由

アドバイザーナビ株式会社では、実際に三井住友カード(NL)を利用しているユーザーを対象にアンケートを実施した。

その中で、「なぜ三井住友カード(NL)を選んだのか」という質問に対しては、以下のように、「年会費の安さ」との回答が圧倒的に多かった。

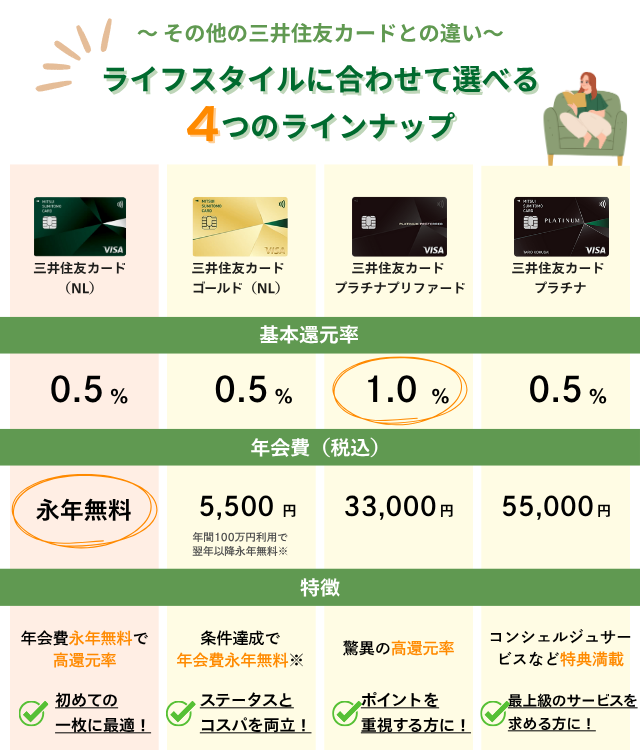

その他の三井住友カードとの違い

三井住友カード(NL)以外の主要券面とその特徴を比較しよう。

初めてクレジットカードを作る方から、ステータス性を重視する方まで、幅広いニーズに対応できるラインナップだ。

自分にぴったりの一枚を見つけてほしい。

三井住友カード(NL) | 三井住友カードゴールド(NL) | 三井住友カード プラチナプリファード  | 三井住友カード プラチナ | |

| 公式サイト | ||||

| 年会費 (税込) | 永年無料 | 通常5,500円 年間100万円利用で 翌年以降永年無料※ | 33,000円 | 55,000円 |

| ポイント 還元率 | 通常:0.5% | 通常:0.5% | 通常:1.0% | 通常:0.5% |

| 特徴 | 初めての一枚に最適! 年会費永年無料で高還元率 | ステータスとコスパを両立!条件達成で年会費永年無料 | ポイントを重視する方に!驚異の高還元率 | 最上級のサービスを求める方に!コンシェルジュサービスなど特典満載 |

- 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

年会費無料でも特典は充実!まずはNLから試そう

三井住友カード(NL)の最大の魅力は、年会費が永年無料である点だろう。

他社のカードも含めた年会費無料のおすすめクレジットカードの中でも、その高いポイント還元率から特に人気の高い一枚だ。

このように三井住友カード(NL)は年会費無料で非常に優秀だが、さらに上の特典を求めるなら、年間100万円利用で年会費が永年無料になる三井住友カード ゴールド(NL)や、ポイント還元に特化した三井住友カード プラチナプリファードも視野に入ってくるだろう。

さらにポイント重視派なら、三井住友カード プラチナプリファードが有力な選択肢となる。

よりステータス性やコンシェルジュサービスを重視するなら、おすすめのプラチナカードもあわせて確認しておくと比較しやすい。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/10/1~2026/1/6

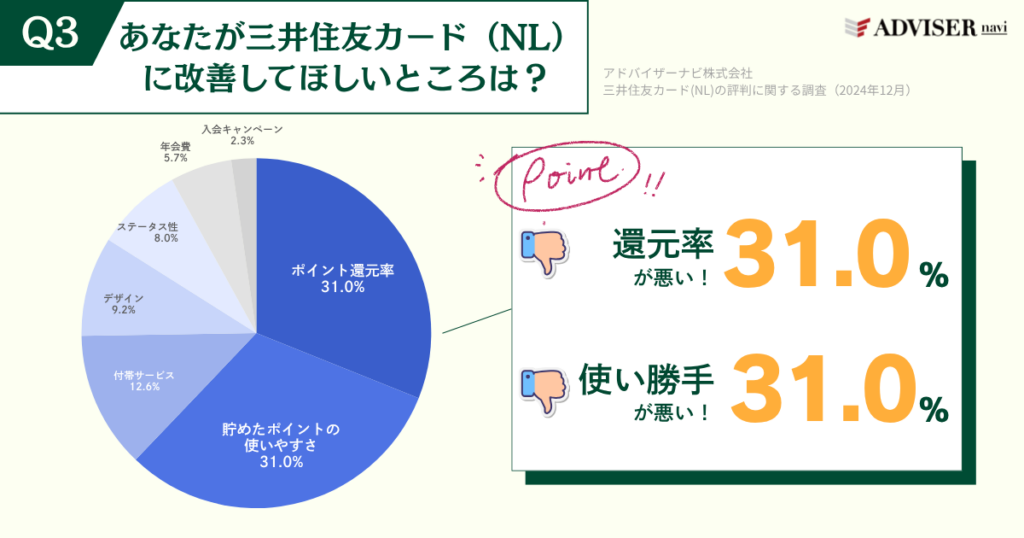

三井住友カード(NL)の口コミからわかるデメリット

ここからは、三井住友カード(NL)の利用者の口コミをもとに三井住友カード(NL)のデメリットを解説する。

三井住友カード(NL)の3つのデメリット

アンケート結果から見る三井住友カード(NL)のデメリット

弊社実施のアンケートにて、三井住友カード(NL)のデメリットを尋ねたところ、以下のように「ポイント還元率」と「貯めたポイントの使いやすさ」に特に改善を求める声が集まっていることがわかった。

なお、上記のデメリットに対する具体的な口コミは以下の通りだ。

デメリット①基本還元率が低め

男性・年齢不詳

男性・年齢不詳基本還元率0.5%なのでメインとして使えない

男性・年齢不詳

男性・年齢不詳基本還元率が低いためあまり利用価値を感じない

60代女性

60代女性もう少しポイントがつくようなサービスがあると良い

50代女性

50代女性還元率の高いお店を利用しない人にとってはお得感がないかもしれない

三井住友カード(NL)の基本還元率は0.5%となっているため、決して高いとは言えない数字だ。

使い方や使う場所によって還元率が高くなるとは言え「還元率が低い」ことをデメリットに感じる人もいるだろう。

デメリット②セキュリティが高すぎて不便なときがある

男性・年齢不詳

男性・年齢不詳認証コードを送っても利用制限される・旅行先で利用できない

男性・年齢不詳

男性・年齢不詳登録していないアプリで使うときや、いつもと違う環境下で使おうとするとほとんどロックがかかる

20代男性

20代男性セキュリティが厳しいため、普段利用しない店舗の決済に利用制限がかかるところ

セキュリティが高すぎるが故に、頻繁にロックがかかる・購入したいときに購入できない・利用制限がかかるといった事態に不満を抱く口コミも確認できた。

業界最高水準の不正検知システムが、場合によってはデメリットとして裏目にでてしまうこともあるようだ。

デメリット③カード番号の確認に手間がかかる

50代女性

50代女性毎回ネット上で番号を確認するのが面倒なときがある

男性・年齢不詳

男性・年齢不詳カードに何も書いていないため不便

三井住友カード(NL)はナンバーレスであるため、カード番号や有効期限などの情報をカードから入手することができない。

これが安心して使えるメリットでもあるが、いざカード情報を入力しようとなった際にVpassやWebブラウザで確認する必要があるため「手間がかかる」「面倒」ことをデメリットと感じる人もいるようだ。

\お得なキャンペーン開催中/

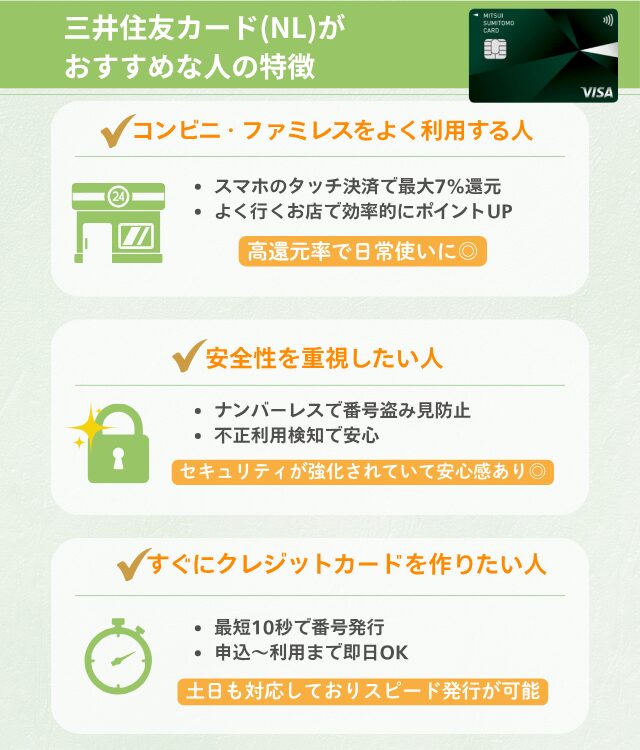

デ三井住友カード(NL)がおすすめな人の特徴

三井住友カード(NL)を持つのがおすすめな人の特徴を紹介する。

自身に当てはまる点があるか、ぜひ確認してほしい。

コンビニやファミレスをよく利用する人

コンビニ・ファミレス・ファストフードなどをよく利用する人は、三井住友カード(NL)がおすすめだ。

三井住友カード(NL)でスマホのタッチ決済をすることによって、最大7%が還元される※からである。(カードのタッチ決済は5%)

他のクレジットカードは0.5〜2.0%であるため、三井住友カード(NL)の7%という還元率はずば抜けていると言っても過言ではないだろう。

ポイント還元率が高い対象店舗の一覧はこちら

セイコーマート・セブン‐イレブン・ポプラ・ミニストップ・ローソン・マクドナルド・モスバーガー・ケンタッキーフライドチキン・サイゼリア・ガスト・バーミヤン・しゃぶ葉・ジョナサン・夢庵・ステーキガスト・から好し・むさしの森珈琲・藍屋・グラッチェガーデンズ・魚屋路・chawan・La Ohana・とんから亭・ゆめあん食堂・桃菜・八郎そば・三◯三・すき家・はま寿司・ココス・ドトールコーヒーショップ・エクセルシオール カフェ・かっぱ寿司・ダイエー・ハマナスクラブ・ハセガワストア・生活彩家

上記の対象店をよく利用する人は、スマホのタッチ決済をすることによってポイントを効率よく貯めることができる。

また、多彩な店舗優待を備えたゴールドカード全般を比べるなら、ゴールドカードおすすめランキングで比較しよう。

安全性の高さを重視したい人

2つ目のおすすめな人の特徴は、何よりも安全性の高さを重視したい人である。

クレジットカードは便利である反面、不正利用の被害が後を絶たない。

一般社団法人日本クレジット協会によると、2023年のクレジットカード不正利用被害総額はなんと504.7億円にのぼる。

「クレジットカードを持つのが怖い」「犯罪に巻き込まれたくない」と感じる人も多いはずだ。

三井住友カード(NL)のようなナンバーレスのカードであれば、利用する際に他人に番号を盗み見られる心配がない。

また、セキュリティの高さや不正利用検知に注力しているため、疑わしい使い方があった際は利用制限やロックがかかる仕組みになっている。

上記のデメリットで紹介したように利用制限やロックは不便だと感じる人もいるが、それだけ敏感かつ迅速に対応できるクレジット会社は多くないだろう。

三井住友カードのセキュリティに対する意識の高さや、利用者の安全を守ろうとする意識の高さが感じられる。

安全性を重視したい人にぴったりのクレジットカードだと言えるだろう。

- 参考:一般社団法人クレジット協会

すぐにクレジットカードを作りたい人

「今すぐクレジットカードを発行したい」という人にも三井住友カード(NL)はおすすめだ。

三井住友カード(NL)の審査時間は最短10秒。※

申込完了からすぐにカード番号が発行されるスピーディーさが魅力だ。

平日だけでなく土日祝日も受付しているのも嬉しいポイントである。

即時発行を希望する場合は、9時〜19時30分の間に申し込みをしよう。

即時発行後は、Vpassにてカード番号を確認できるため、すぐに利用することが可能だ。

すぐにクレジットカードを作りたい人は三井住友カード(NL)がおすすめだ。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/10/1~2026/1/6

「三井住友カード(NL)はデメリットが多い」と感じた人にはこちらもおすすめ!

三井住友カード(NL)の特徴やデメリットを知り「他のクレジットカードの方が良いかもしれない」と感じている人もいるだろう。

そんな人にはイオンカードセレクトや楽天カードがおすすめだ。

イオンカードセレクトはイオン系列の店舗でポイント還元率がアップしたり、割引されてお得に買い物できたりするのが特徴である。

映画が好きであれば、イオンシネマ料金がいつでも1,000円(税込)※になるミニオンズデザインがおすすめだ。

年会費もかからないため、イオンをよく利用する人はイオンカードセレクトも選択肢の中に入れると良いだろう。

\お得なキャンペーン開催中/

2つ目のおすすめのクレジットカードは、CMでもお馴染みの楽天カードだ。

豊富なキャンペーンや楽天市場での還元率の高さが魅力のクレジットカードだ。

楽天会員の人やよく楽天グループを利用する人におすすめである。

\お得なキャンペーン開催中/

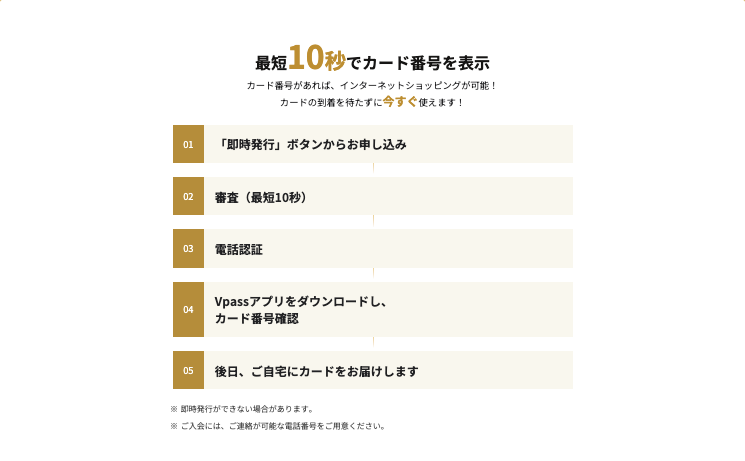

三井住友カード(NL)は最短10秒で使える!ただしアプリの事前登録が必須

三井住友カード(NL)は審査完了後、最短10秒で即時発行できる※業界最速水準を誇るクレジットカードだ。

即時発行に必要なものとカードが手元に届くまでの流れについて詳しく紹介する。

ナンバーレスの選択で最短10秒で即時発行できる※

三井住友カード(NL)は、クレジットカードの到着を待たずにすぐに利用できる。

申し込み後、入会審査に通ると最短10秒でカード情報が表示され、すぐに買い物が可能だ※。

インターネット通販やスマホ決済でのキャッシュレス決済にも対応しており、待ち時間なしでネットショッピングや店舗ですぐに買い物をしたい場合は、最適なカードだといえるだろう。

なお、申し込みに必要な書類は以下の通りだ。

- 運転免許証または運転経歴証明書

(持っている人のみ) - 本人名義の金融機関口座の通帳や引き落とし口座用のキャッシュカード

- 通話できる携帯電話または固定電話

また、電話認証による本人確認が行われるため、運転免許証や運転経歴証明書の用意は任意となっている。

\お得なキャンペーン開催中/

三井住友カード(NL)が手元に届くまでの流れと期間

- 「即時発行」を選択

- 必要事項を入力

- 入会審査・電話認証

- 会員向けサービス「Vpass」に登録

- クレジットカードが到着

1. 「即時発行」を選択する

公式サイトにアクセスした後に、「即時発行での申し込み」をクリックする。

注意事項を確認したうえで、内容に同意できれば「今すぐ申し込む」ボタンをクリックして必要事項の入力に移る、

2. 必要事項を入力する

「三井住友カード(NL)即時発行 オンライン申込」のページが表示されたら、必要事項の入力を開始する。

主な入力項目の詳細はこちら

| 基本情報 | 国際ブランド カードデザイン 氏名 生年月日 性別 住所 電話番号 メールアドレス |

|---|---|

| 勤務先情報 | 職業 世帯人数 住まいの形態 国籍 |

| サービス情報 | 暗証番号 支払日 キャッシング枠 他社からの借入れ 運転免許証または運転経歴証明書保有の有無 毎月の支払い(マイ・ペイすリボ) 支払口座 カード受取方法 |

上記の申込内容を入力した後に金融機関サイトでの手続きをして、申し込み完了となる。

3. 入会審査・電話認証を受ける

申し込みが完了すると、入会審査を受けた後に電話による認証が実施される。

電話認証は申し込み時に入力した電話番号にかかってくるため、連絡が付きやすい番号を申請することをおすすめする。

なお、入会審査は最短10秒で完了する。

4. 会員向けアプリ「Vpass」に登録する

入会審査と電話認証が完了したら、会員向けアプリ「Vpass」にて登録を進める。

「Vpass」での登録が完了するとカード番号が表示され、ネットショッピングですぐに買い物ができる。

また、Google PayやApple Payの設定をすると、店舗で買い物も可能となる。

5. クレジットカードが到着する

カードがなくても決済できるが、約1週間後に申し込み時に入力した自宅住所宛にカードが届く。

カード券面にはカード番号・有効期限・セキュリティコードが記載されておらず、セキュリティ性に優れている。

目的や状況に応じて、Web上または現物カードのどちらかを使いこなすと良いだろう。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/10/1~2026/1/6

三井住友カード(NL)の基本情報

| 年会費(税込) | 永年無料 |

|---|---|

| 発行条件 | 満18歳以上(高校生は除く) |

| 発行にかかる日数 | 最短10秒※1 |

| 決済 | iD(専用) PiTaPa WAON Apple Pay Google Pay Samsung Wallet |

| 国際ブランド | Visa Mastercard |

| 付帯保険 | 国内旅行傷害保険:なし 海外旅行傷害保険:最高2,000万円(利用付帯) ショッピング:なし |

| ポイント・還元率 | もらえるポイント:Vポイント ポイント換算:200円ごとに1ポイント 還元率:0.5%〜7% |

| 付帯カード | ETCカード年会費:550円(初年度無料)※2 家族カード 年会費:無料 |

- 即時発行できない場合があります。

- 年1回以上利用で翌年度無料。発行手数料0円

\お得なキャンペーン開催中/

三井住友カード(NL)の会社情報

| 会社名 | 三井住友カード株式会社 |

|---|---|

| 設立 | 1967年12月26日 |

| 本社 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

三井住友カード(NL)のよくある質問

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/10/1~2026/1/6

三井住友カード(NL)を作ろう!

三井住友カード(NL)はコンビニやファミレスなどでスマホのタッチ決済をすることによって、最大7%還元のチャンスがある非常に魅力的なクレジットカードだ。

業界最高水準の還元率であるため、Vポイントを効率よく貯めることができるだろう。

また、即時発行に対応しているため、審査が完了した日から利用できるのも大きな魅力だ※。

年会費もかからないため

「ポイントを貯めたい」

「普段使いしたい」

「安心して利用したい」

という人は、ぜひ三井住友カード(NL)へ申込をしよう。

もし、三井住友カード(NL)以外の選択肢も幅広く検討したいなら、クレジットカードおすすめ総合ランキングもぜひご覧いただきたい。

新規入会&条件達成で

\最大21,600円相当プレゼント/

※期間:2025/10/1~2026/1/6

三井住友カードの還元率・発行スピード・キャンペーンについて

- 還元率について:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元。最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。 上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- 発行スピードについて:即時発行ができない場合があります。

- キャンペーン期間について:2025年10月1日〜2026年1月6日

イオンカードセレクトの映画特典について

- 沖縄・鹿児島・宮崎・山陰・奈良などご利用できない地域がございます。イオン商業施設内の他社映画館は対象外です。イオンシネマ/シアタス以外の映画館および、「割引対象外」表示がある特別興行などではご利用いただけません2023年10月1日(日)までに「特別鑑賞シネマチケット」 1,000円(税込)を12枚以上購入されているカード会員さまは、次回登録日まで同単価のチケットは追加購入いただけません。(例)2月1日に初回登録した場合、翌年2月1日に年間購入枚数の累積がリセットされます。対象カード会員さまが「暮らしのマネーサイト」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入いただける特典です。劇場での直接購入は一般料金からの「イオンカード割引き」が適用されますのでご注意ください。「暮らしのマネーサイト」ログインには、イオンスクエアメンバーIDのご登録(無料)が必要となります。利用対象興行の3D/4D/IMAXなどの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。シネマチケットの購入は「本人認証(3Dセキュア)」登録済みのイオンカードセレクト(ミニオンズ)、イオンカード(ミニオンズ)、TGC CARDのクレジット払いに限らせていただきます。本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。転売・換金目的の利用が発覚した場合、本特典の利用を停止する場合がございます。本特典の内容が変更になる場合や予告なく終了となる場合がございます。