- 新NISAで投資信託の運用を始めたい

- つみたて投資枠と成長投資枠のどちらで投資信託を買うべきかわからない

- 新NISAで投資信託の運用利益を高める具体的な戦略が知りたい

新NISAでの投資信託の運用は、資産形成において欠かせない要素である。

本記事では、新NISAで始める投資信託の基礎知識から、つみたて投資枠と成長投資枠の効果的な併用、さらには投資信託の利益最大化戦略までを詳しく解説する。

さらに、投資計画を立てる際に頼りになる専門家の選び方や、IFAを効率的に探す方法についても触れていく。

新NISAでの投資信託運用を成功に導くための戦略を学び、賢い運用計画を立ててほしい。

新NISAで始める投資信託の基礎知識

新NISAを利用して投資信託に投資することは、投資初心者から中級者、そして上級者にとっても有益な選択肢のひとつである。

ここでは、投資信託の基本的な種類と特徴、新NISAを通じたその活用法、そして新NISAで投資信託を運用する際のメリットについて解説する。

これらの知識は、新NISAによる資産形成を始める上で欠かせない地盤となるだろう。

投資信託の種類と特徴

投資信託は、多くの投資家から集めた資金をプロのファンドマネージャーが運用し、その成果を投資家に分配する仕組みである。

ここでは、主な投資信託の種類とその特徴を解説する。

投資信託の種類は主に次の4つだ。

- 株式投資信託

- 債券投資信託

- 不動産投資信託

- その他の投資信託

株式投資信託

株式投資信託は、投資家の資金を使って主に株式に投資する。

このタイプのメリットは、市場の成長に伴って高いリターンを期待できる点にある。

一方で、市場の変動による価格の変動リスクも高い。

そのため、投資期間やリスク許容度を十分に考慮する必要がある。

債券投資信託

債券投資信託は、政府や企業が発行する債券に投資する。

債券は発行者から一定の利息(クーポン)を受け取ることができ、満期には元本が返済される。

そのため、比較的安定した収益を期待できるという特徴がある。

株式投資に比べて価格変動のリスクが低いため、安定志向の投資家におすすめだ。

不動産投資信託(REIT)

不動産投資信託、通称REIT(リート)は、商業施設やオフィスビル、住宅などの不動産に投資する。

そして、その賃料収入や売却益を投資家に分配する投資信託である。

不動産市場の成長に伴う収益の増加を狙えるのが特徴だ。

しかし、不動産市場の低迷時にはリスクも存在する。物理的な資産への投資に興味がある投資家におすすめである。

その他の投資信託

その他にも、商品や金(ゴールド)など特定の資産に特化した投資信託や、複数の資産クラスにまたがって投資を行うバランス型投資信託などがある。

これらは、特定の市場や資産に特化することで、多種多様な投資チャンスを捉え、リスクとリターンのバランスを取ることを目的としている。

投資信託を選ぶ際は、それぞれの種類とその特徴を理解し、自身の投資目的やリスク許容度に合ったものを選ぶことが重要である。

また、市場環境の変化に応じて、ポートフォリオの見直しを行うことも、賢い投資戦略の一部となる。

新NISAでの投資信託の活用法

新NISAは、非課税で投資を行うことができる制度であり、特に長期的な資産形成を目指す人に適している。

ここでは、新NISAでの投資信託の活用法を紹介する。

積立投資

毎月一定額を投資信託に投資することで、時間をかけてコツコツと資産を増やしていくことができる。

短期的な市場価格の変動に左右されず、長期的な視点で投資を行うことが可能である。

この方法は、投資初心者がリスクを抑えつつ、投資の世界に足を踏み入れるのに適している。

分散投資

投資信託を利用するメリットのひとつは、少額の投資で多種多様な資産に分散投資ができる点だ。

新NISAを活用することで、株式や債券、不動産など異なる種類の投資信託に投資が可能だ。

リスクの分散とポートフォリオのバランスを図ることができるのだ。

新NISAによる投資信託の運用は、投資初心者にとても分かりやすく、かつ効果的な資産形成の手段となり得る。

ただし、投資にはリスクが伴う。

自身の投資目的やリスク許容度をしっかりと把握した上で、慎重に投資信託の活用方法を選択してほしい。

新NISAで投資信託を運用するメリット

新NISAで投資信託を運用するメリットは、投資家が税金の負担を大幅に軽減できる点にある。

新NISAの制度を活用することで、一定の範囲で得られる投資利益が非課税となる。

結果的に手元に残るリターンが増加し、これが長期的な資産形成へと大きく寄与する。

新NISAのもうひとつのメリットは、その柔軟性にある。

新NISAは、つみたて投資枠と成長投資枠の併用が可能となった。

これにより、年間の非課税枠が拡充し、幅広い投資信託への投資ができるようになった。

また、新NISAを利用することで、多くの投資家が投資信託をより身近なものと感じ、投資を始めるきっかけとなる。

投資初心者から中級者、そして上級者まで、新NISAの利点を理解することで、資産形成の重要な戦略になり得るだろう。

新NISAで投資信託を始めるなら非課税枠を効果的に併用しよう

リスクを分散させつつ資産成長を目指す上で欠かせないのが、つみたて投資枠と成長投資枠を効果的に併用することである。

ここでは、2つの投資枠の特徴と違い、それらをどのように組み合わせることでリスクを管理しながら資産の成長を促進できるかを解説する。

また、それぞれの投資枠に適した投資信託の選び方についても紹介する。

両投資枠の違いと併用によるリスク分散の効果

つみたて投資枠と成長投資枠を上手く活用することは、資産運用の戦略を立てる上で非常に重要である。

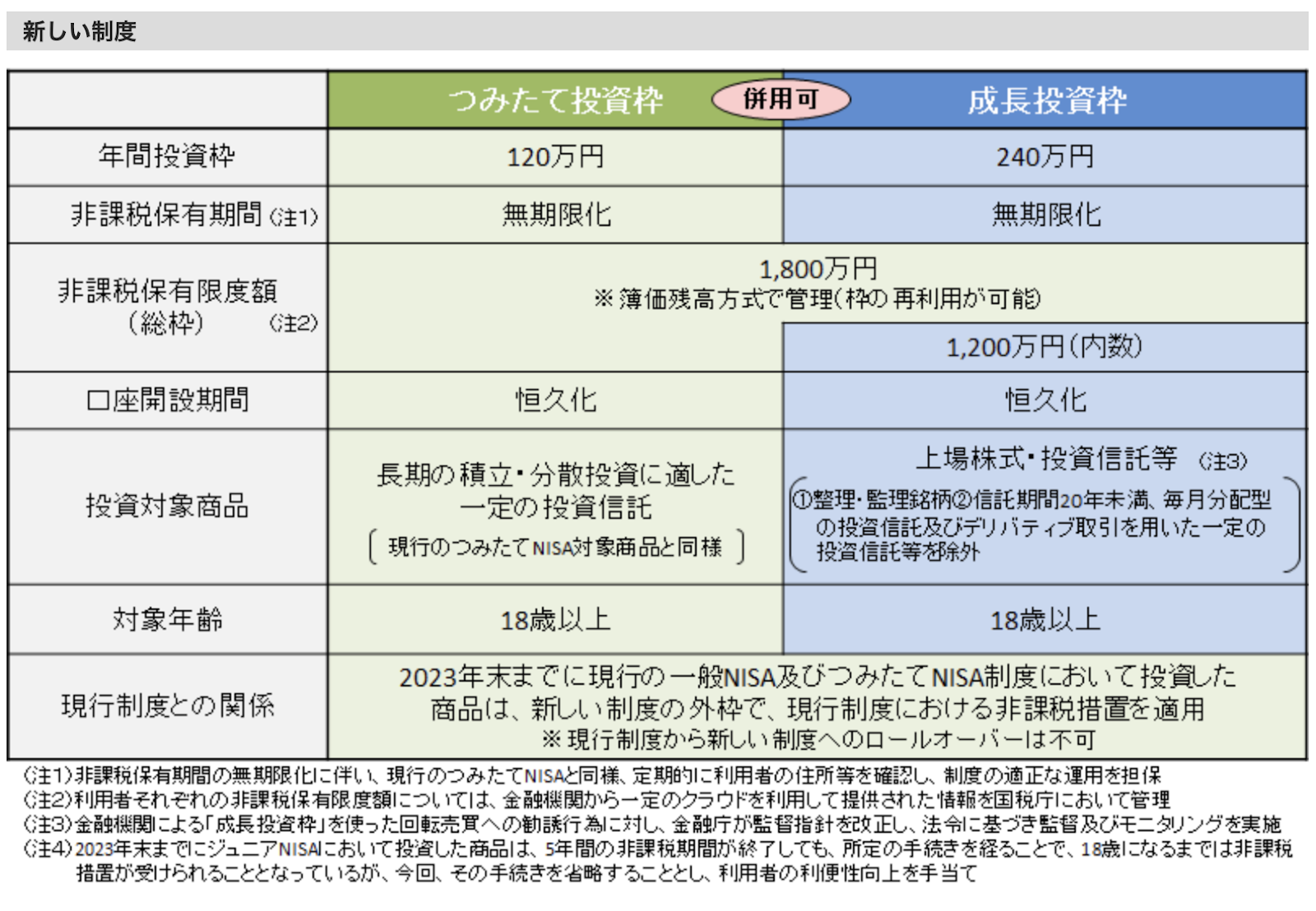

この2つの投資枠の主な違いは、年間投資枠と非課税保有限度額の上限だ。

まず、年間に投資できる非課税投資枠は、つみたて投資枠が120万円、成長投資枠が240万円となっている。

また、生涯にわたって保有できる非課税限度額は、つみたて投資枠が最大1,800万円、成長投資枠が最大1,200万円までだ。

この限度額は、2つの投資枠の総枠となっている点には注意が必要である。

もし成長投資枠で1,000万円の非課税枠を使った場合は、つみたて投資枠は残りの800万円が上限となる。

つみたて投資枠の特徴は、少額から投資を始めることができ、市場の波に左右されにくい長期的な資産形成を目指せる点にある。

これに対して、成長投資枠は、高リスク・高リターンの投資を可能にし、資産増加を狙うことができる。

この2つの投資枠を併用することで、市場の変動に強く安定した資産成長を目指すことが可能となる。

なお、新NISAの投資対象についてはこちらの記事でまとめたので、さらに詳しく知りたいという方はぜひ参考にしてほしい。

つみたて投資枠に適した投資信託とその選び方

新NISAのつみたて投資枠に適した投資信託を選ぶ際には、以下のポイントを考慮することが重要である。

低コスト

運用コスト(信託報酬)が低い投資信託を選ぶことで、長期的な運用成果に与えるコストの影響を抑えることができる。

分散投資

広範囲にわたる資産(国内外の株式や債券など)に分散投資する投資信託を選ぶことで、リスクの分散と安定したリターンを目指せる。

安定した運用実績

過去の運用実績が安定している投資信託を選ぶことも、長期的な運用において重要である。

ここでは、つみたて投資枠で購入できる銘柄を3つ紹介する。

ただし、購入前には最新の情報や商品内容を確認する必要がある。

また、実際に投資を行う際には、金融機関やIFAなどの専門家と相談することをおすすめする。

- 三菱UFJAM eMAXIS Slim米国株式(S&P500)

- このファンドは、アメリカの代表的な株式指数であるS&P 500指数の動きに連動する投資成果を目指す。米国の大手企業を中心とした500社の株価で構成されており、米国経済全体の動向を反映した投資が可能だ。

- 三菱UFJAM eMAXIS Slim全世界株式(オール・カントリー)

- このファンドは、世界各国の株式市場に投資し、グローバルな分散投資を目指す。オール・カントリーという名前からもわかるように、先進国だけでなく新興国の市場にも幅広く投資を行う。

- SBI SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- SBIグループが提供するこのファンドも、米国のS&P 500指数に連動する投資成果を目指す。米国の代表的な株式市場に投資することで、米国経済の成長を利益として反映させることを狙っている。

成長投資枠に適した投資信託とその選び方

新NISAの成長投資枠に適した投資信託を選ぶ際には、高い成長ポテンシャルを目指す一方で、リスク管理も重要視する必要がある。

以下に、成長投資枠に適した投資信託の選び方と具体的な銘柄を紹介する。

なお、つみたて投資枠と同じ銘柄を選ぶことも可能だ。

成長ポテンシャル

高い成長が見込まれる産業や地域に焦点を当てた投資信託を選ぶことが重要である。

リスク許容度

自身のリスク許容度に合った投資信託を選ぶこと。

成長投資枠の銘柄は高いリターンを目指すが、その分リスクも高い。

そのため、自分が受け入れられるリスクのレベルを理解することが必要となる。

分散投資

単一の産業や地域に依存しないよう、異なる分野や地域に投資することでリスクを分散させる。

ここでは、成長投資枠で購入できる銘柄を3つ紹介する。

こちらも同様に、購入前には最新の情報や商品内容を確認することが不可欠だ。

- AM-One たわらノーロード先進国株式

- たわらノーロード先進国株式は、アメリカ、ヨーロッパ、日本などの先進国市場における株式に広く投資を行うファンドである。ノーロード(購入時・解約時手数料なし)であり、投資家が手数料の負担なく投資できる点が魅力。

- 三菱UFJAM 日経平均高配当利回り株ファンド

- このファンドは、日本の株式市場において、特に高い配当利回りを有する企業の株式に投資を行うファンドである。高配当株への投資を通じて、配当収入と株価の成長からのリターンを目指す。

- 大和 iFree S&P500インデックス

- このファンドは、アメリカの株式市場であるS&P 500指数に連動する投資成果を目指している。アメリカ経済の動向を反映した投資成果に期待ができるのが特徴だ。

新NISAにおすすめ!投資信託の利益最大化戦略

新NISAを利用した投資信託の運用では、利益を最大化するための戦略が欠かせない。

ここでは、投資計画の策定や効率的な資産配分、投資信託をポートフォリオに組み入れる際のポイント、そして配当再投資の活用について解説する。

新NISAの枠内での投資を最適化することで、資産形成の安定化を図れるだろう。

投資計画と効率的な資産配分の重要性

新NISA制度を活用して投資信託で資産を運用する際、効率的な資産配分と明確な投資計画の策定は利益最大化に不可欠である。

この2つの要素は、市場の変動に強いポートフォリオを構築し、投資目標を達成するための基盤となる。

具体的には、投資家の年齢や収入、将来の目標に応じて、株式と債券の割合を調整することが挙げられる。

若年層の人やリスク許容度を高く設定できる人は、株式の比率を高めに設定し、成長性を重視したポートフォリオを目指すのも有効である。

一方で、退職を間近に控えた人は、債券などの安定した収益を提供する資産に比重を置くことをおすすめする。

そうすることで、リスクが低減されるので、資産を守りやすい戦略を取ることができる。

このような資産配分戦略を立てるには、まず自身の投資目標を明確にし、それに基づいてリスク許容度を評価する必要がある。

その上で、様々な資産クラスに分散投資を行い、市場の変動リスクを抑えつつ、目標達成を目指す資産配分を策定する。

新NISA制度を利用することで得られる税制上の優遇を活かしながら、これらの戦略を実行することが、投資信託の利益最大化に繋がるだろう。

投資信託を新NISAに組み入れる際のポイント

新NISAのポートフォリオに投資信託を組み入れる際、分散投資と適切なタイミングの選択が重要である。

分散投資によって、単一の投資先や市場に依存するリスクを減らし、市場の波に乗る適切なタイミングを見極めることで、資産の成長を促進することができる。

具体的には、新NISAのポートフォリオでは国内外の株式や債券、不動産など、異なる資産クラスにわたる投資信託を選択するといいだろう。

そうすることで、リスクを効果的に分散できる。

また、市場の状況に応じて、定期的にポートフォリオを見直し、必要に応じて投資信託の組み換えを行うことも重要だ。

市場の動向を常に監視し、投資信託の選択と配分を適切に行うことで資産運用の成功に大きく寄与できるだろう。

なお、新NISAで実践可能な代表的な投資手法についてまとめた記事もあるので、「どのような組み合わせが良いのか分からない」という方がいればぜひ参考にしてほしい。

長期投資における配当再投資の活用

長期投資における資産成長には、配当金の再投資が鍵となる。

分配金を再投資することにより複利効果を受けられる。その結果、投資額が時間とともに雪だるま式に増加していくのだ。

具体的には、投資信託から受け取った分配金を、現金で受け取る代わりに自動的に同じ投資信託の追加購入に充てることができる。

このプロセスを通じて、保有する投資信託の口数を増やし、将来的なリターンの拡大を目指すことが可能となる。

特に、新NISAの枠組み内でこの戦略を採用することには大きなメリットがある。

新NISA制度では、一定の条件下で投資益に対する税金が免除される。

そのため、配当再投資による利益も非課税の対象となる。

この税制上の優遇は、配当再投資戦略の効果をさらに高め、長期的な資産成長に寄与するだろう。

新NISAで投資信託を始めるなら誰に相談するべき?

新NISA制度を最大限活用し、賢明な投資を行うためには適切な相談先の選択が不可欠である。

投資の専門家のアドバイスは、投資計画策定において非常に重要な役割を果たす。

そして、IFAの活用は投資家の利益の最大化に貢献する。

検索サービス「資産運用ナビ」を利用すると、自分に合ったIFAを効率的に見つけることができるだろう。

ここでは、専門家の重要性やIFAについて詳しく解説する。

投資計画策定のための専門家の重要性

新NISA制度を活用して資産運用を始める際に重要なのは、専門家の意見を積極的に取り入れることである。

投資の専門家は、市場の動向や金融商品に関する豊富な知識を有している。

そして、投資家一人ひとりの経済状況や投資目的、リスク許容度に応じたアドバイスを提供する。

特に、投資家が見落としがちなリスク要因を指摘したり、投資ポートフォリオの具体的な提案をしたりする点は助けとなるだろう。

新NISAでの投資を成功に導くためには、専門家と協力して自身のニーズに合わせた投資計画を策定することが不可欠だ。

IFAの役割と活用するメリット

IFAとは、Independent Financial Advisorの略称で、日本語では独立系資産運用アドバイザーとも呼ばれる。

最大の特徴は、銀行や証券会社など特定の特定の金融機関には所属していない点だ。

新NISA制度で投資の資産運用を考える際、そんなIFAの役割は非常に大きな意味を持つ。

特定の金融機関に属さないIFAは中立的な立場に立ち、さまざまな金融商品から偏りなく最良の選択肢を提案する。

また、IFAは投資信託の選定だけにとどまらず、税制優遇措置やリスク管理に関する深い知識をもとにアドバイスも行う。

これにより、投資初心者や中級者が直面する疑問や不安を解消する助けとなるだろう。

例えば、新NISAの中でどの投資信託を選ぶか、またどのようにポートフォリオに組み入れるかという複雑な判断を、IFAは客観的な視点から支援する。

これは、新NISA制度を最大限に活用し、長期的な資産形成を目指す上で非常に有効なアプローチである。

IFA検索サービス「資産運用ナビ」を活用しよう

適切なアドバイスを提供するIFAを見つけることは非常に困難なように感じるかもしれない。

そこで、IFA検索サービス「資産運用ナビ」の利用をおすすめする。

このサービスは、自身のニーズに合ったIFAを、地域や専門分野に基づいて容易に検索することができる。

具体的には、特定の投資信託に関する深い知識を持つIFAや、税制優遇措置に精通しているIFAなど、さまざまなニーズにも対応可能だ。

「資産運用ナビ」を利用することで、地域や専門分野ごとに絞り込んだ検索が可能となり、より迅速に適切なIFAを見つけ出すことができるだろう。

新NISAでの投資信託運用において、IFAの専門的なアドバイスを受けることは、資産運用の成功に直結する。

そのためには、「資産運用ナビ」を活用し、自分に合ったIFAを効率的に見つけ出すことが、運用戦略の最適化において非常に有効である。

新NISAで投資信託を始めよう

新NISAを利用して投資信託で資産運用を始めることは、多くの投資家にとって魅力的な選択肢である。

本記事では、新NISAでの投資信託の基本から始め、つみたて投資枠と成長投資枠を効果的に併用する戦略、さらには利益最大化のための戦略までを解説した。

重要なのは、運用法や投資商品の選択が個人の状況により異なることだ。

そのため、一人ひとりに最適な投資計画を策定しなければならない。そこで鍵となるのが、専門家からのアドバイスである。

IFAは、中立的な立場から、投資目的やリスク許容度に応じたアドバイスを提供する。

IFAのサポートを受けることは、新NISAを通じた賢明な資産運用への第一歩となる。

そして、IFA検索サービス「資産運用ナビ」を上手く活用し、自身に最適なIFAを見つけてほしい。

新NISAのおすすめ投資信託に関するQ&A