- 新NISAに最適なポートフォリオが知りたい

- 1,800万円の投資枠を効率的に活用する方法が知りたい

- 新NISAのメリットについて改めて理解したい

新NISAでどのようなポートフォリオを組めば良いか悩んでいる方も多いのではないだろうか。

新NISAは非課税のメリットがある反面、枠が限られている。そのため無駄なく有効活用するべきだ。

新NISAを有効活用するためには、制度の概要とポートフォリオを組む際の原理・原則を事前に知っておくことが大切だ。

そこで、本記事では新NISA制度の概要やメリットを改めて確認した上で最適なポートフォリオ構築の考え方について解説する。

資産形成の参考にしてほしい。

ポートフォリオを作成する前に知るべき新NISAの基本

新NISAを使ってポートフォリオを考える際にまず確認しておきたいのが制度の概要とメリット、そして注意点だ。

新NISAは非課税の恩恵を受けられることで知られているが、課税口座との兼ね合いや投資できる対象や限度額など注意しておかなければいけないポイントもある。

何も知らずに新NISAを始めてしまうと後悔してしまうことになりかねない。

新NISA制度の特徴を押さえた上で、そもそもポートフォリオが何故、大切なのかを以下の3つの観点から解説する。

- 新NISA制度の概要

- 旧NISA制度との大きな違い

- 新NISAでポートフォリオが大切な理由

それぞれ確認してみよう。

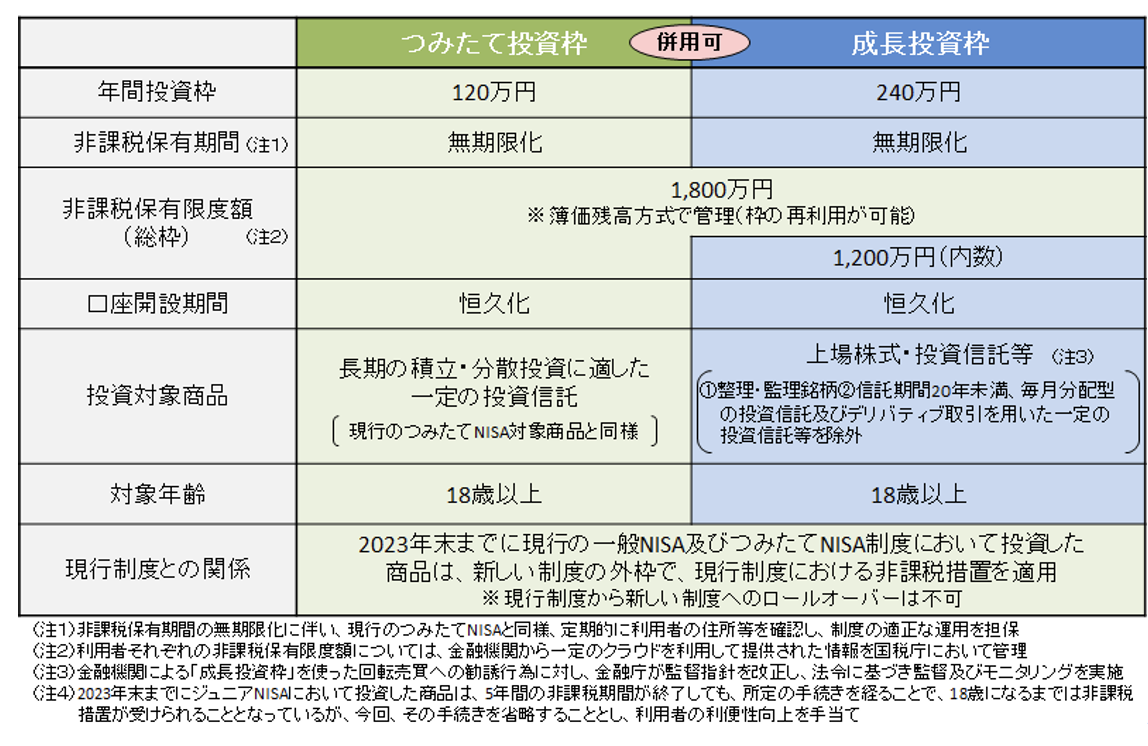

新NISA制度の概要

新NISA制度の概要は金融庁などの国の公式ページで確認できる。

しかし概要の表を読んでも内容が良く分からないと感じる方も多いのではないだろうか。

まず新NISA制度には2つの投資枠がある。

- つみたて投資枠

- 成長投資枠

つみたて投資枠は国が指定した長期・分散投資に適した一定の投資信託を積立投資をするための枠だ。

一方、成長投資枠は自由度が高く個別株、つみたて投資枠では投資できない投資信託にも投資が可能だ。

一部、リスクが高いものや長期資産形成に適していない投信など対象外のものもあるが、実際にポートフォリオを組む際に都度、確認すれば良いだろう。

年間投資枠は1年間に使える枠のことだ。

つみたて投資枠なら年間120万円、成長投資枠ならば240万円までが上限となっている。

非課税限度保有額は総枠で1,800万円となっている。

表で分かりづらいのは、総枠1,800万円、成長投資枠1,200万円(内数)となっている部分だ。

- 新NISAの総枠は1,800万円まで

- 自由度の高い成長投資枠は1,200万円までしか使えない

- つみたて投資枠だけで1,800万円を使い切ってもよい

このように理解しておけば良いだろう。

ちなみに2024年以前の旧NISAとは完全に独立したものと考えて構わない。

旧NISA口座と新NISA口座は完全に別枠の扱いのためだ。

またNISAは課税口座との損益通算ができない点、損失繰越控除ができないため課税口座でも取引する際には、NISAの損失を差し引けない点についても注意しよう。

旧NISA制度との大きな違いは無期限化

新NISA制度では、非課税保有期間が無期限化された点が旧NISAとの大きな違いだ。

旧NISAでは一般NISAという「成長投資枠」にあたる部分が非課税期間最長5年、つみたてNISAという「つみたて投資枠」に当たる部分の非課税期間が最長20年という縛りがあった。

旧NISA制度だと例えば2019年に一般NISAで購入した銘柄は2023年度末を過ぎると、課税口座に払出しされてしまうため使いづらかった。

しかし、新NISAでは非課税保有期間が無期限化されたことによって期限を気にせずに投資対象を持ち続けられるようになった。

また、非課税保有限度額についても確認しておく。

ポイントは以下の通りだ。

- 非課税保有限度額が復活するのは翌年以降

- 非課税保有限度額は一定

- その年の年間投資枠は復活しない

新NISA内の枠は再利用が可能だ。例えば総枠の1,800万円まで購入後、100万円の株を成長投資枠で買って、150万円に上がって売却した場合は100万円分の枠が再利用できる。

NISAの枠は簿価残高方式で考えるのだが、簡単に言えば買ったときの値段で計算するということなので150万円ではなく100万円分の枠が再利用、つまり復活するというわけだ。

ただし注意したいのは非課税限度保有額が復活するのは翌年以降という点だ。

また枠が再利用できるからと頻繁に売買を繰り返してしまうと年間の投資枠の上限まですぐに達してしまう。

上限まで達すると来年まで新NISAの枠を有効活用できなくなる。

新NISAでポートフォリオが大切な理由

新NISAは長期的な資産形成のための制度だ。そのため頻繁に売買をするのに適さない仕組みになっている。

回転売買を繰り返すとすぐに年間投資枠の上限に達してしまう。

つまりトレーディングには不向きだ。

新NISAを有効活用するには頻繁に売ったり買ったりしないことが前提である。

なるべく長期保有できる商品を持ち続けることが新NISAを上手く活用するために大切だ。

ポートフォリオとは投資する商品の内訳のことだ。一つの個別株にのみ一点投資して新NISAの枠の大部分を使ってしまうと、万一、売却しなければいけなくなったときに年間投資枠を一つの銘柄の動き次第で大きく失うことになってしまう。

そのため適度に分散投資をすることが新NISAを用いた長期運用の基本となる。

ただ、分散投資と言っても何も考えずに買ってしまうのは問題だ。

例えば個別株で同じ業種ばかり買ってしまうと似たような値動きをしてしまうため、わざわざ分散する意味がなくなってしまう。

どのような資産クラス、銘柄を組み合わせるかで同じ長期投資でも、運用成績や日々の増減が大きく変わる。

長期的な資産形成に相応しく且つ、あなたのリスク選好や運用方針に適した長く保有できるポートフォリオをどのように構築するかが、新NISAを用いた運用成績を大きく左右する。

新NISAに適したポートフォリオの基本構造

アセットアロケーションとは運用資産をどう配分するかだ。この配分の仕方でさまざまなポートフォリオを組める。

しかしアセットアロケーションの組み合わせは無限に考えられる。

投資信託も個別株も数えきれないほど存在する。

また、同じ商品に投資したとしても、何をどの程度の割合にするのかだけでも運用成績は大きく左右される。

自由度が高い分、ポートフォリオをどのように組むのかで迷う人が多いのも無理のない話だ。

リスク選好や置かれている状況、運用方針によって最適なポートフォリオは、人それぞれ異なる。

そこで、考えるきっかけとして新NISAに適したポートフォリオを考える際の原理・原則について解説する。

- 新NISAでの資産運用におけるポートフォリオ設計の基礎知識

- リスクとリターンのバランスの取り方

- 長期投資に適した資産配分の例

以上3つの観点から確認してみよう。

新NISAでの資産運用におけるポートフォリオ設計の基礎知識

ポートフォリオを設計する際には過度な集中投資を避けて、分散投資をするのが基本だ。

「すべての卵を一つのカゴに盛るな」という格言があるが、過度な集中投資は卵を一つのカゴに盛るのと同じことだ。

卵を一つのカゴに盛ってもし落としてしまうと全て割れてしまう。

同じように過度な集中投資は成功するとリターンが大きいが、失敗すると損をするばかりか、新NISAでは無駄に貴重な年間投資枠を失ってしまう。

また、分散投資をしたとしても似たような動きをする商品や銘柄に過度に偏ったものばかり集めてしまうと分散の効果が薄れてしまうことも覚えておこう。

例えば半導体関連銘柄の調子が良いからと、半導体関連の銘柄ばかりでポートフォリオを組んでしまうと、半導体の市況が悪化してしまうと分散していても全ての半導体銘柄が多かれ少なかれ同じように下がってしまう可能性が高く、リスク分散効果が期待できない。

ただし分散投資はしすぎるとパフォーマンスの高い商品、国、銘柄のリターンが他の銘柄、資産クラスに足を引っ張られてしまうこともある。

そのため、どこまで集中投資し、どこまで分散させるのかのバランスが大切だ。

リスクとリターンのバランスの取り方

資産運用の世界では、リスクとは簡単に言えば価格の振れ幅の大きさのことだ。

基本的に長期投資をするなら、この振れ幅は小さい方が望ましい。

振れ幅を抑えるには値動きの相関関係が低い銘柄や資産クラスでポートフォリオを組んだり、債券のような安定した資産クラスを入れるのが有効だ。

リスクを抑えるだけならば極端な話、元本が保障された預金が最適ということになってしまう。

それなりのリターンを望むなら多少のリスクは避けられない。

リスク許容度が低ければ期待リターンの高い運用の選択肢は限られる。

一方、リスク許容度が高ければ損をする可能性もあるが高いリターンを狙えるポートフォリオも組める。

大切なのは、あなたがどこまでリスクを許容でき、どこまでのリターンを期待するかを考え、それに適したポートフォリオを構築することだ。

新NISAにおける長期投資に適したポートフォリオ例

長期投資で人気があるポートフォリオ例を紹介する。

- 米国株式

- 63.16%

- 日本株式

- 5.62%

- 英国株式

- 3.53%

- 仏国株式

- 2.88%

- カナダ株式

- 2.38%

- その他

- 21.98%

- 参考:MSCI ACWI

上記はMSCI ACWIは先進国株式23カ国と新興国株式24カ国に上場する大型株・中型株を対象としたインデックスの配分だ。

MSCI ACWIは投資家の間で「オルカン」と呼ばれているeMAXIS Slim全世界株式(オール・カントリー)のベンチマークだ。

債券は入っていないが、個人投資家の間でも有名なジェシミー・シーゲルという経済学者のように、投資には債券は必要なく株式のみで良いという立場も根強く存在する。

世界経済は山あり谷有りだが、長い目で考えれば右肩上がりで成長し続けていくと考えるならMSCI ACWIの資産配分は参考になるのではないだろうか。

債券を入れるなら、GPIFという年金積立金を運用している機関のポートフォリオも参考になる。

- 国内株式

- 25%

- 国内債券

- 25%

- 外国株式

- 25%

- 外国債券

- 25%

- 参考:GPIF

GPIFは性質上、長期的な運用を前提としたポートフォリオを定めている。

好みに応じて、株式の割合を増やしたり、不動産や金などのオルタナティブな資産を混ぜたりするだけでもオリジナルのポートフォリオのヒントとなるだろう。

なお、新NISAで実践可能な代表的な投資手法についてまとめた記事もあるので、「他にもどのような組み合わせがあるのか知りたい」という方がいればぜひ参考にしてほしい。

ポートフォリオの作成に役立つ!新NISAの投資枠をフル活用する戦略

1,800万円の限られた投資枠をどのようにすればフル活用できるのだろうか。

非課税保有期間が無期限となり、投資枠の再利用ができるようになり自由度が高くなった分、迷うかもしれない。

限られた投資枠をどのように活用するかを考える際の基本的な考え方を以下の3つの観点から解説する。

- 1,800万円の枠を有効利用するための具体的な方法

- 資産分散と時間分散の重要性

- 投資枠を最大化するための運用計画

無理のない範囲で現実的な運用計画を考える参考にしてほしい。

新NISAの非課税枠を有効利用するには

1,800万円の枠を有効活用する前提として、長期保有できて、長期目線で右肩上がりの商品や銘柄を対象に選ぶことが重要だ。

非課税保有限度額は再利用可能だが、枠が復活するのは翌年以降だ。

そのためリスクが高い商品や銘柄で大きな含み損を抱えたり、損切りしたりする可能性が高い運用は避けるべきだ。

また1,800万円の枠を全て埋めるには年間投資枠が360万円であることを考えると、最短でも5年必要な計算になる。

ただ1年で360万円を埋めるということは月あたり30万円を新NISAにあてる必要あり余剰資産が十分にあるか、家計の収入に余裕がなければ難しいだろう。

しかし新NISAは無期限で利用できる。

無理に急いで枠を埋める必要はない。

家計的に無理のない範囲で新NISAにあてられる予算を決めて、長く投資を続けられるようにしよう。

1,800万円の枠を埋めるまで息切れしない投資計画を考えることが大切だ。

資産分散と時間分散の重要性

資産分散と時間分散は新NISAを無理なく続ける際の強い味方となる。

資産分散をすることで資産全体の増減を緩やかにできる。

分散をせずに特定の個別株を一点買いしてしまうと日々の値動きが大きくなりがちだ。

価格変動リスク以外にも決算が市場予想を下回る、コンプライアンス違反などの悪材料が出るなどするだけでも大きく値を下げてしまうリスクは多い。

分散投資が前提の投資信託でもインド株式のような新興国にのみ投資するものはカントリーリスクが高く、インド経済が不調になる可能性も想定する必要があるだろう。

適度に性質が異なる資産に分散させることで、長期投資に耐えられる安定したポートフォリオを考えよう。

時間分散の良さは極端な高値づかみを防げることだ。

また機械的にコツコツ買い続けることで心理的に投資を続けやすくなる。

タイミングよく買おうとすると「今は高値なのか、安値なのか」という迷いが生じてしまい投資にストレスを感じてしまうことになりかねない。

また時間分散をすれば、少額から投資を始められるため無理なく新NISAを活用できるだろう。

投資枠を最大化する運用戦略

非課税限度保有額は再利用できる。仮に1,800万円の枠を全て埋めても、利益確定のために一部売却するなど柔軟な運用もしやすくなった。

売却したとしても非課税保有限度額は再利用できるため、枠を上手く再利用しよう。

復活した枠を再利用すれば実質、1,800万円以上の原資の運用益を非課税にできるのだ。

ちなみに枠の有効活用の際に、枠を早く埋めるべきか、積み立てるべきかという議論がある。

計算してみると確かに市場が綺麗な右肩上がりならば早く埋める方が得になるが、実際のところ机上の空論だ。

市場は上がったり下がったりするのでシミュレーション通りにはいかない。

どちらも30年間の運用で計算してみると以下の計算結果となる。

- 年利5%で月30万円(年間360万円)を早く埋めて運用を続けた場合(69,087,821円)

- 年利5%で月5万円(年間60万円)を30年かけて積み立て続けた場合(41,612,932円)

- 参考:資産運用シミュレーション ※前者は5年目で20,401,825円、さらに25年間5%複利運用した場合。

時間分散のメリットを考えると無理に早く埋める必要はないだろう。

無理のないペースで限られた投資枠を最大限に活用してほしい。

新NISAのポートフォリオに関する相談は誰にするべきか?

新NISAをどのように活用するべきか、考えるのが難しいと感じる方も多いのではないだろうか。

新NISAに関する情報、おすすめの商品や銘柄は各種メディアで話題になっている。

確かに参考になるかもしれないが一般論で、あなたに本当に適切な内容なのかも判断するのが難しいだろう。

特に人生設計や家計とのバランスなども考えた上で適切なポートフォリオを構築するのは簡単ではない。

そこで、おすすめなのが専門家に相談することだ。

専門家に相談することの重要性、信頼できるアドバイザーの探し方を以下の3つの観点から解説する。

- ポートフォリオ構築における専門家の重要性

- IFAの役割と相談のメリット

- IFA検索サービス「資産運用ナビ」の利用方法とその効果

ポートフォリオ構築における専門家の重要性

専門家に相談すれば、リスク許容度や家計のことまで踏まえたポートフォリオを提案してもらえる。

自分でポートフォリオを考えても、本当にこれで大丈夫なのかと不安を感じる方も多いだろう。

本当に適切なポートフォリオか分からないまま新NISAを始めてしまうと、貴重なNISAの枠も時間も無駄にしてしまう恐れがある。

一度、客観的なアドバイスを聞いてみるだけでも、あなたの資産運用の助けとなるはずだ。

IFAの役割と相談のメリット

相談する際におすすめなのはIFAだ。

IFAとは独立系ファイナンシャルアドバイザーのことで、特定の金融機関に所属していないため中立な立場からのアドバイスが期待できる。

IFAは証券会社をはじめとする金融機関出身で専門知識が豊富だ。

IFAの中には証券会社の営業ノルマなどから、顧客に利益相反してしまう環境に疑問を感じて独立した人も多いため信頼できるだろう。

IFA検索サービス「資産運用ナビ」の利用方法

IFAを探すのにおすすめのサービスが検索サービス「資産運用ナビ」だ。

希望条件を入力すれば、あなたに合ったアドバイザーが提案される。

そして、アドバイザーのプロフィールで得意分野、運用に対する考え方などを確認できる。

気になるアドバイザーがいれば、面談を申し込むことができる。

オンラインで面談でき相談費用も原則かからない。

納得できるまで、あなたと相性の良いアドバイザーを探せるため活用してみてほしい。

本記事で解説した新NISAに関することも相談に乗ってもらえる。

新NISAはポートフォリオを構築してから始めよう

新NISAで成功するためのポートフォリオの考え方について解説した。

新NISAは旧NISAに比べ自由度が上がり非課税保有期間も無期限になり投資枠も増えた。

しかし、その分、どのように活用するのか、複雑になったかもしれない。

さまざまな情報が錯綜する中、自身の家計や人生計画、リスク許容度も踏まえた上で最適なポートフォリオを考えるのは決して簡単なことではない。

困ったら専門家である「資産運用ナビ」に相談してみてほしい。

一人で考えていたら気づけなかった視点やアドバイスが得られるはずだ。

新NISAのポートフォリオに関するQ&A