カードローンを利用するにあたって口座を作らなければならないのだろうか、と不安を感じている方もいるかもしれない。

今回の記事では、

「カードローンは口座なしで利用できるのか?」

「口座なしでの利用にどのようなメリットがあるのか?」

といった疑問に答えていく。記事の後半では口座開設不要で契約が可能な銀行カードローン・消費者金融も紹介する。

口座なしでカードローンの利用を検討している方は、ぜひ参考にして欲しい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンは口座なしで利用できる?

カードローンを利用するためには、貸主の銀行・貸金業者が指定する金融機関の口座が必要なのだろうか。

まずは、銀行カードローン・消費者金融について、それぞれ口座開設についてどのような対応をしているのかみてみよう。

一部の銀行カードローンは口座なしでも利用可能

銀行カードローンを検討している方の中には「利用する銀行の口座を作らなければならないのか」と不安な方もいるはずだ。

しかし、大手の銀行を中心に「口座開設は不要」としているところが増えている。これは、既に使用している銀行以外に口座を増やしたくない方にとって嬉しいものだ。

ただし、当該銀行の口座がないとサービスの幅が狭まる場合がある。サービスの幅とは、借入・返済方法の選択肢や、利用できる時間帯などを指す。

たとえば、口座開設した方のみ口座振替を行っている・指定口座からの返済はほぼリアルタイムで反映される銀行もある。

一方で、口座さえあれば全てのサービスを受けられる銀行もある。このような場合は、普段利用している金融機関の口座を登録すれば良い。

消費者金融は銀行口座なしで利用可能

消費者金融では、基本的に口座なしでの契約が可能となっている。これは、消費者金融の引落履歴が普段使いの通帳に記帳されることもない点でも安心だ。

ただし、口座を登録しない場合は、借入・返済のたびにATMへ出向かなければならないデメリットがある。

利用後に「やはり口座を登録すれば良かった」と感じた場合は、途中からでも簡単に口座登録の手続きはできる。

消費者金融のカードローンには、大抵専用アプリや会員用のWebサイトがある。

そこから各消費者金融業者が指定する金融機関の口座を登録するだけで手続きは完了する。

カードローンの仕組みについて詳しくは知りたい方はこちら

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

口座開設が必要なカードローンとの違い

契約にあたり「指定金融機関の口座開設が必要」としているカードローンは、その口座を融資・返済に使用する。

もちろん、契約者が口座自体に入金していなければ引き落としはできない。口座を指定して返済に利用することで、返済忘れを防ぐこともできる。

また、開設した口座を利用した場合には手数料・振込の反映スピードといった面でメリットがある場合が多い。

対して「口座開設は不要」のカードローンには、借入・返済にATMでの手続きが必要なものも多い。

これは、近隣にATMが少ない方にとって負担になる可能性があると言える。

カードローンをコンビニATMで利用する方法について詳しく知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

口座なしでカードローンを利用するメリット

「口座なしで新規の契約が可能」としているカードローンは多い。

これらのカードローンは、口座の作成が必須とされるものと比較してどのようなメリットがあるのだろうか。

今回は、契約時間短縮・手間の省略・既存の口座活用の3つのメリットについて解説していく。

口座開設にかかる時間を節約できる

新規で口座を開設するためには、カードローンの審査・契約とは別に口座開設のための時間も必要となる。

口座開設にかかる時間は金融機関・申込方法などにより異なるが、長い例では「1週間ほどかかった」方もいるようだ。

カードローンの審査のみであれば即日結果がわかることも多い。口座開設をしたために借入が1週間遅れるのはかなり不便であろう。

借入希望者の中には「すぐにお金が必要」な方もいる。そのような場合は、契約と同時に口座開設を行うことはおすすめできない。

口座管理の手間が省ける

異なる金融機関で複数の口座を管理するのは手間がかかるため、可能ならば避けたい方は多いはずだ。

そのような場合に、口座開設不要のカードローンを選べば普段使用しているものに加えて他機関の口座が増えることもない。

特に、カードローンを利用する時は、口座はできる限り少なくまとめた方がいい。お金の出入りを把握しやすくなり、入金忘れなどを防げるからだ。

既存の口座を活用できる

口座の開設が不要のカードローンの中には、各社が指定する金融機関でなく契約者が普段使用している口座を利用できるものもある。

こうしたカードローンを契約すれば、返済するためだけの口座が増えて管理が煩雑化することもなくなる。

その場合、口座が必要なサービスを利用する方に限定して、契約後に普段利用している口座を登録すれば問題はない。

口座登録をスムーズに行うには、普段利用している金融機関がカードローンの登録可能金融機関かどうか、事前に確認しよう。

この記事の後半では、実際に銀行カードローン・消費者金融の中で既存の口座を活用できる会社も紹介していく。

普段使いの通帳にカードローンの履歴が残っても問題ない方・全ての入出金を1つの口座にまとめたい方はぜひそちらもチェックして欲しい。

保険証のみでカードローンの申し込みができるかについて詳しく知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

口座なしでカードローンを利用するデメリット

ここまで、口座開設不要としているカードローンのメリットについて解説してきた。

では、逆にデメリットはあるのだろうか。ここからは、考えられる3つのデメリットを紹介する。

口座なしでの契約を考えている方も、ぜひ契約時の参考にして欲しい。

借入と返済の方法が限定される

契約時に指定金融機関の口座を作るカードローンでは、その口座を利用して貸付・返済を行うことになる。

逆に「口座を開設しなくても契約可能」としているカードローンでは、その代わりに口座からの自動振替ができない可能性が考えられる。

そのため、口座開設不要としているカードローンを利用する際には、返済方法などを事前に確認し返済しやすい会社を選ぼう。

自動融資が利用できない

「公共料金・クレジットカードの引落予定日にうっかりして残高が足りなかった」経験はないだろうか。

自動融資とは、このような場合に口座に紐付いているカードローンから自動で融資を受けられるサービスだ。

こちらも、返済の自動振替と同じくカードローンと紐付いている口座がないとサービスを受けられない場合がある。

キャッシュカード兼ローンカードにできない

カードローンの契約と同時に当該金融機関の口座を開設すると、キャッシュカードとローンカードを1枚にまとめられることがある。

しかし、口座を開設しない場合は普段利用しているキャッシュカードとは別にローンカードが発行されるケースが多い。

「たくさんのカードを持つのは煩わしい」と感じる方は、カードローン契約時に口座を開設して一体型カードにしてみてはいかがだろうか。

カードローンにかかる手数料について詳しく知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

口座を持っていない場合のカードローン返済方法

カードローンの返済には自動振替が便利だが、これは口座がないとできない方法となる。

では、口座を作らずに契約できるカードローンでは、どのような方法で返済するのだろうか。

さきほども口座開設なしのデメリットとして「返済方法が限定される」と説明したが、基本的に返済方法はATMでの払込しかできない。

この場合は、別の方法を取ることはできない。なかには任意の口座を自動振替用として登録できるカードローンもある。

ただ、こうした方法が可能かどうかは事前に確認しておくべきだ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

口座開設なしの銀行カードローンおすすめ5選

銀行カードローンと聞くと「その銀行の口座を必ず作らなければならないのでは」というイメージがあるかもしれない。

しかし、なかには口座開設を不要としている銀行カードローンもある。ここからは、その中でもおすすめの5社を紹介していく。

即日融資が可能な銀行カードローンについて詳しく知りたい方はこちら。

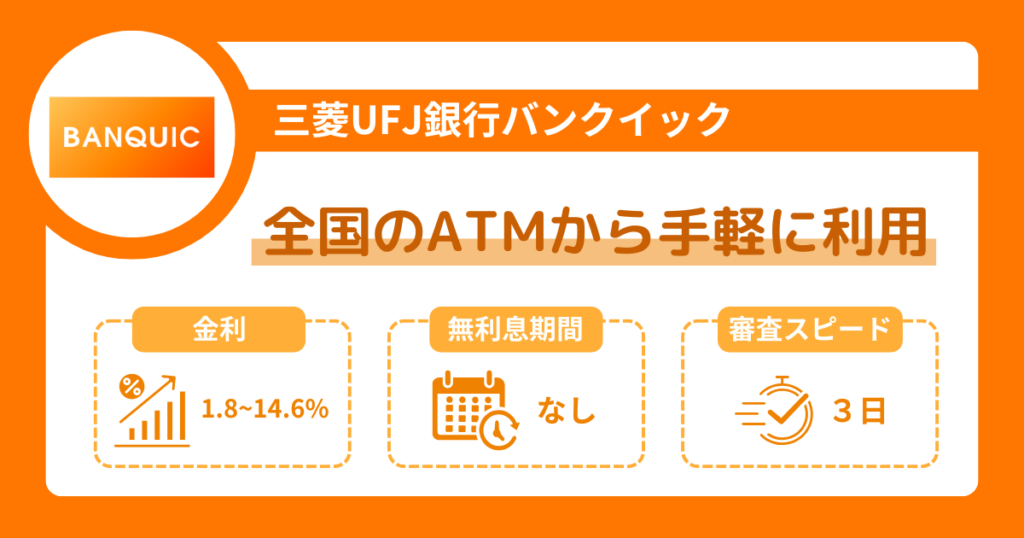

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行が提供しているカードローン「バンクイック」は、三菱UFJ銀行の口座がない方でも利用可能だ。

口座がある方と同じ金利・借入限度額になるため、不平等感もない。借入・返済はATMから行うことになる。

その際、三菱UFJ銀行のATMだけでなくセブン銀行・ローソン銀行・イーネットのATMも利用できる。これは利便性が高いと言える。

また、ATMの利用手数料が無料な点も、頻繁に少額借入する方や臨時返済を考えている方にとって大きなメリットになる。

| 金利 (実質年率) | 年1.4%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 翌日以降(審査状況による) |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 申込までは可能 |

| 申込条件 | 満20歳から65歳未満 |

| 担保・保証人 | 不要 |

カードローンの契約に必要な書類について詳しく知りたい方はこちら。

イオン銀行カードローン

銀行カードローンでは、貸主となる金融機関の口座がなければ返済方法はATMだけになるものもある。

しかし、イオン銀行カードローンでは、ATMで他金融機関の口座を利用して返済・借入も可能となっている。

そのため、申込にあたってはイオン銀行の口座を作らずとも借入・返済手段が限定されることなく快適に利用できる。

| 金利 (実質年率) | 年3.8%~年13.8% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 融資速度 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・日本国内に居住している方 ・契約時の年齢が満20歳以上満65歳未満の方 ・申込者に安定かつ継続した収入が見込める方 |

| 担保・保証人 | 不要 |

三井住友銀行カードローン

三井住友銀行カードローンでは、三井住友銀行の普通預金口座を持っていると、下記のようなメリットがある。

- 申込手続きの入力内容が少ない

- 手持ちのキャッシュカードで借入が可能

また、口座を開設すればSMBCダイレクト(インターネットバンキング)で24時間いつでも返済できるなどのメリットがある。

しかし、口座を持っていない方・口座開設を希望しない方であっても三井住友銀行カードローンの申込は可能だ。

この場合でも、他金融機関の口座を登録できるので振込での借入・返済の自動引落といったサービスは利用できる。

一方、口座を登録しない場合は他のカードローンと同様にローンカードを使用して提携ATMでの借入・返済となる。

| 金利 (実質年率) | 年1.5%~年14.5% |

|---|---|

| 審査時間 | 最短当日 ※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合もございます。 |

| 融資速度 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 50万円を超える場合に必要 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳~満69歳以下 |

| 担保・保証人 | 不要 |

新システム移管に伴うSMBCダイレクトサービスの停止期間:5/4(日)18:00~5/5(月・祝)12:00

期間中はSMBCダイレクトサービスが停止となり三井住友銀行の口座情報との連携ができません。

申込の際は、口座を「持っていません」のボタンからお進みください。(詳細はこちら)

楽天銀行スーパーローン

楽天銀行のカードローンも、口座開設なしで契約できるカードローンだ。ただ、返済は自動引落方式となっているため、口座の登録は必要となる。

他金融機関でも登録が可能なので、普段使用している口座も活用できる。ただし、下記の金融機関は登録口座に指定できない可能性がある。

| 登録できない金融機関 | 一部登録できない金融機関があるもの |

|---|---|

| ゆうちょ銀行 | 信託銀行 |

| 大和ネクスト銀行 | 信用金庫 |

| ローソン銀行 | 信用組合 |

| GMOあおぞら銀行 | 労働金庫 |

| みんなの銀行 | 農業協同組合 |

| UI銀行 | 漁業協同組合 |

また、楽天ポイントを集めている方は楽天銀行の口座を登録して返済などを行うことでポイントが貯まるメリットがある。

そのため、以下のような場合は口座の開設を検討する必要がある。

- 普段使用している金融機関が上記表に該当する場合

- 普段から楽天のサービスを利用している場合

ちなみに、楽天銀行スーパーローンの場合、随時返済(臨時返済)はATM・振込での返済をすることができる。

これは他のカードローンと同様だ。

| 金利 (実質年率) | 年1.9%~年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

| 担保・保証人 | 不要 |

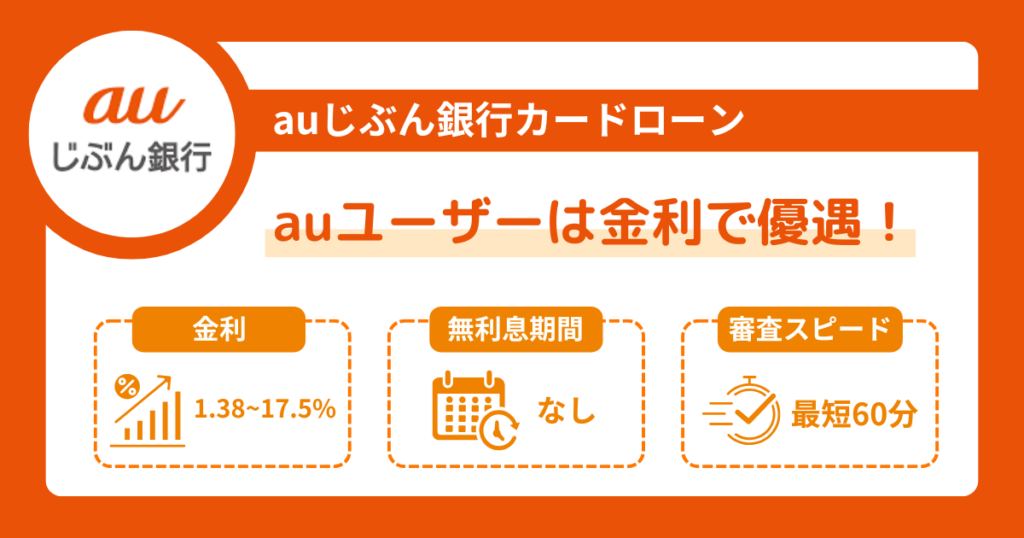

auじぶん銀行カードローン

auじぶん銀行のカードローン「じぶんローン」も、新たに口座を開設することなく契約できるものとなっている。

口座がない場合でも、2種類の返済方法から選択可能だ。

約定返済日に関しては利用者が日付を指定できる「期日指定返済」と、35日周期での返済となる「35日ごと返済」がある。

ただし、口座がない場合の返済方法がATMのみとなる。

そのため、口座振替での返済を希望する方は口座開設が必要な点には注意していただきたい。

| 金利 (実質年率) | 年1.48%~年17.5% |

|---|---|

| 審査時間 | 最短1時間 |

| 融資速度 | 最短1週間程度 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上70歳未満 |

| 担保・保証人 | 不要 |

カードローンを最短で借りる方法について詳しく知りたい方はこちら。

口座なしでも借りられる消費者金融

ここまでは、口座開設なしでも契約可能な銀行カードローンについて紹介してきた。では、消費者金融の中でも口座開設不要のカードローンはあるのだろうか?

今回は、口座開設不要の5社を紹介していく。口座・ローンカードともに不要なカードローンにも触れるので、そちらもチェックして欲しい。

カードローンの金利相場について詳しく知りたい方はこちら。

レイク

レイクのカードローンは、金融機関の口座なしで契約可能となっている。口座を登録しない場合の借入・返済はATMを利用しよう。

また、アプリを利用すればセブン銀行ATMでの「スマホ取引」が利用できる。そのため、ローンカードを発行せずに借入などができる。

さらに、アコムと同様に登録した金融機関への振込・自動振替・インターネットバンキングにも対応している。

自分の使いやすい方法で利用できるのは、非常に便利だ。

| 金利 (実質年率) | 年4.5%~年18.0% |

|---|---|

| 審査時間 | 最短15秒 |

| 融資速度 | WEBで最短25分融資も可能(即日融資可能) |

| 無利息期間 | ・最大60日間(Web申込限定) ・最大365日間(ご契約額が50万円以上の場合) |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は、収入証明書の提出が求められます。 ・レイクの借入可能額の総額が50万円を超える場合 ・レイクの借入可能額と他社借入額の合計が100万円を超える場合 ・前回レイクで収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳~70歳の方 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

SMBCモビット

三井住友カード株式会社が提供する「SMBCモビット」も、口座・ローンカードを作らずに利用できるカードローンだ。

口座なしで利用する場合は提携ATMからの借入・返済が可能で、三井住友銀行ATMであれば手数料が無料で利用できる。

また、口座振替での返済をしたい方もカードなしでの利用が可能だ。ただ、登録可能な金融機関が下記の4つに限られている点には注意したい。

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- みずほ銀行

また、口座・カード両方とも作らずに利用する場合は、アプリを使ってセブン銀行・ローソン銀行のATMを利用する。

登録口座・使用できるATMともに、他社に比べてすこし提携先が少ない点はデメリットになるかもしれない。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資速度 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

カードローンの借り方について詳しく知りたい方はこちら。

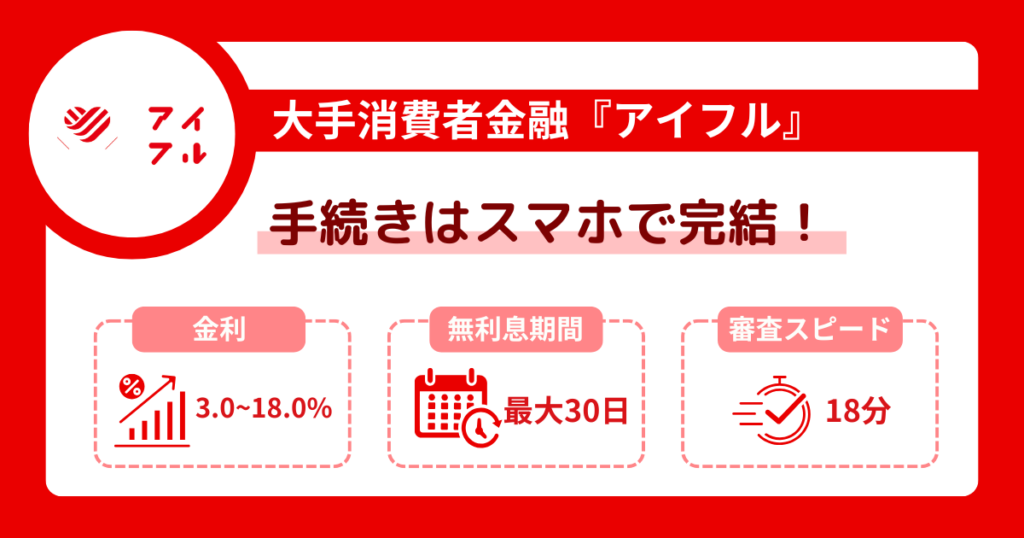

アイフル

アイフルのカードローンでも、他社のカードローンと同様にATMを利用すれば、口座登録なしで借入・返済ができる。

ATMの中でも、セブン銀行ATM・ローソン銀行ATMでの取引はスマホアプリで行えるのでローンカードも発行不要だ。

ただし、提携ATMでの取引には手数料がかかる。

そのため「口座登録したくないが手数料を節約したい」方はカードを作ってアイフルATMを利用すると良い。

また、口座を登録することが差し支えなければ、インターネットバンキングを利用した場合もカード不要・手数料なしで取引が行える。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

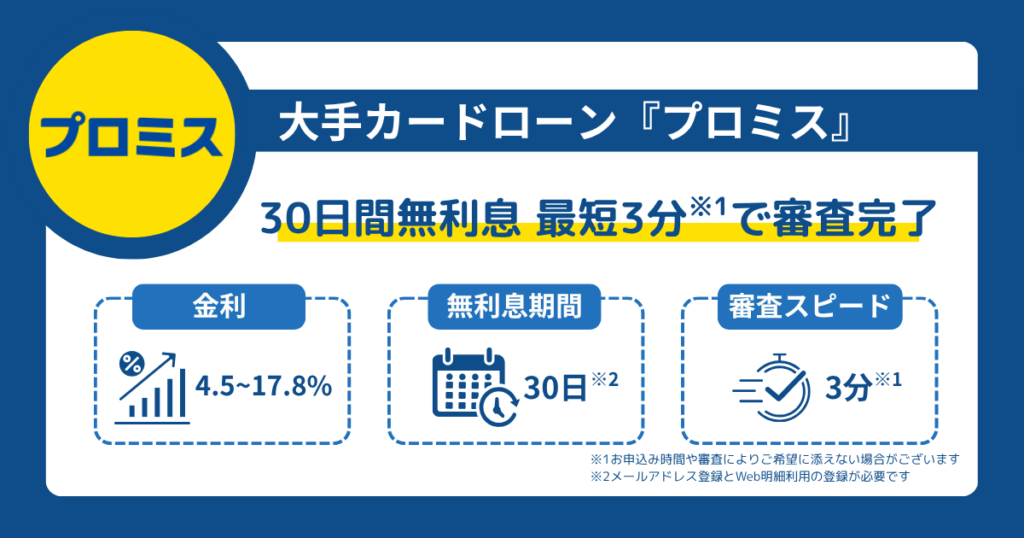

プロミス

プロミスも、下記の方法での取引は口座登録をせずに行うことができる。

特にスマホATMでの借入・返済はQRコードを表示してATMで読み込むだけなので簡単だ。

- スマホATM

- コンビニ・提携ATM

- プロミスATM

ただし、コンビニで借入ができるスマホATM・提携ATMでは手数料がかかるデメリットがある。

手数料を節約したいなら、プロミスATMの利用がおすすめだ。

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

アコム

アコムのカードローンは契約時に特定の金融機関で口座を作るよう求められることはない。

また、契約者の希望に応じてカードレスでの利用も可能だ。さらに、もともと使用している口座があれば振込での借入・口座振替での返済も可能だ。

加えてインターネットバンキングでの返済にも対応している。もちろん提携ATM・アコムの店舗での借入も可能となっている。

カードローンに口座自体を登録したくない方でも利用できるのは非常に嬉しい。

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

カードローンの利用限度額について詳しく知りたい方はこちら。

口座とローンカードが両方不要なカードローンもある

近年、アプリでのQRコード決済などが増え「支払いはほぼスマートフォンで行う」「財布にたくさんカードを入れるのは煩わしい」という方も増えてきた。

また「カードローンの利用を知られたくない」といった理由から、ローンカードを手元に置きたくない方もいるかもしれない。

こうした背景から、カードの発行を行わない「カードレス」で利用可能なカードローンが増加傾向にある。

カードローンサービスに口座を紐づけることには多くのメリットがある。そのため、口座・カードいずれも作らずに利用できるカードローンも多い。

カードローンの自動契約機について詳しく知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

口座なしでも借りられるカードローンを活用しよう

カードローンの利用開始に伴い口座開設を求められた場合、口座ができるまで契約が完了せず借入ができないデメリットがある。

また、もともと自分が利用している金融機関以外の口座を作れば、複数の口座を管理する手間も増えてしまう。

このようなデメリットを回避するためには、契約者に口座開設を求めないカードローンを選ぶことが大切だ。

指定金融機関で口座開設を行わずとも、契約後に普段利用している口座を登録すれば下記のようなサービスも利用できる場合が多い。

- 自動振替

- 振込融資

- 返済の自動引落

また、通帳にカードローンの履歴を残したくない方は、ATMでの借入・返済を活用すれば一切口座を紐づけることなく利用可能だ。

希望する利用方法に合わせて、口座なしでも契約・借入が可能なカードローンを活用してみてはいかがだろうか。

本人確認なしでカードローンを利用する方法について詳しく知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。