- 投資信託のデメリットが気になり、やめたほうがいいか悩んでいる

- 投資信託が本当に安全なのか知りたい

- 投資信託が向いている人、やめたほうがいい人の特徴が知りたい

本記事では、投資信託の仕組みと特徴を、「やめたほうがいい」と言われる理由を深掘りすることで明らかにしていく。

そのうえで、利点についても掘り下げ、投資信託による資産運用をおすすめしたい投資家のタイプについても触れる。

もし投資信託の活用について迷いや不安があるなら、まずは本記事を参考にして投資判断の材料にして欲しい。

あわせて、必要に応じて専門家に相談するという選択肢もぜひ検討していただきたい。

投資信託の基本の仕組み

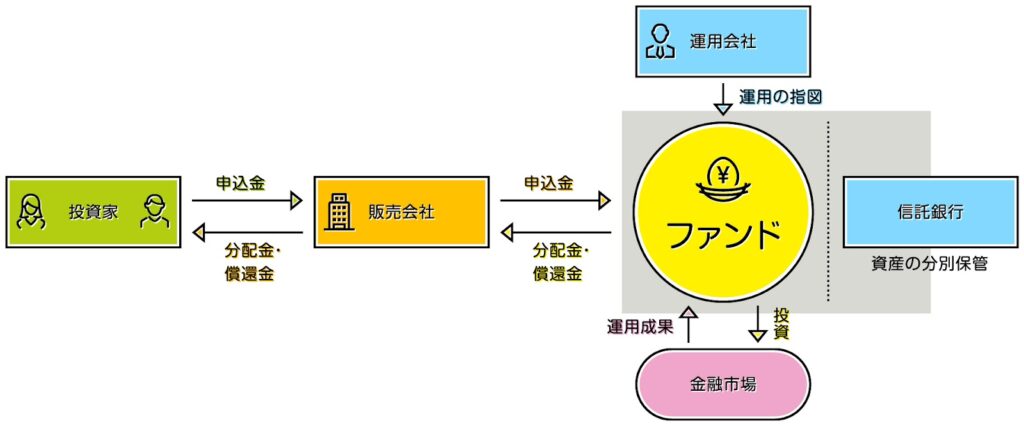

投資信託(ファンドとも呼ばれる)は、複数の投資家から集めた資金を、運用のプロであるファンドマネージャーが株式や債券などに分散投資する投資商品だ。

投資家は受益権を保有し、ファンドの資産価値(基準価額)の変動に応じて利益や損失が生じる。

しかし、運用がうまくいかない場合は元本割れのリスクもある。

投資信託が支持される理由

投資信託は以下の特徴から、多くの投資家に利用されている。

- プロに運用を任せられるため、誰でも運用ノウハウを取り入れられる

- すでに分散された設計の商品が多いため、購入するだけでリスク分散ができる

- 販売会社や商品によって最低購入金額は異なるが、少額から投資を始められる商品もある

- 換金(解約)の申込みができる商品が多いが、クローズド期間など換金できない場合もある

投資信託で利益を得る仕組み

投資信託で得られる利益は、大きく2つに分けられる。

分配金(インカムゲイン)

投資信託が得た株式の配当金や債券の利息などを原資として、ファンドが投資家に支払うお金のこと。

月次・年次など特定のスケジュールで分配金を出す場合もあるし、運用成績や方針次第で分配金が少額だったり、まったく支払われないケースもある。

基準価額の値上がり(キャピタルゲイン)

キャピタルゲインとは、購入時の基準価額(NAV)と、その後の値上がりによる基準価額との差額で得られる資産の値上がり益を指す。

たとえば、基準価額が1万円のときに購入し、基準価額が1万2,000円に上昇した場合、差額の2,000円がキャピタルゲインとなる。

投資信託の種類

投資信託にはさまざまな種類があり、運用スタイル、投資対象、リスクの程度など、さまざまな切り口で分類できる。

| 切り口 | 種類 | 特徴 |

|---|---|---|

| 運用スタイル | インデックス型 | 市場平均(インデックス)に連動した運用成果を目指す投資信託 特定の株価指数(日経平均株価・TOPIX・S&P500など)をベンチマークとして運用される 低コスト(信託報酬が低い)の商品が多い |

| アクティブ型 | ファンドマネージャーの裁量で銘柄を選定 市場平均を上回るリターンを狙う 運用コストはやや高めになりがち | |

| 投資対象 | 株式型 | 国内外の株式が主な投資対象 リターンは比較的大きいが、値動きも大きい |

| 債券型 | 国債や社債が主な投資対象 株式より値動きは小さい 安定的な利子収入が見込める | |

| バランス型 | 複数の資産クラス(株式や債券など)を組み合わせて運用する リスクとリターンのバランスを取りたい人に向いている | |

| 運用目的やテーマ | テーマ型・セクター型 | 特定テーマ(AI・ESGなど)や、特定業種(IT・ヘルスケアなど)に特化した商品 高い成長が見込まれる半面、テーマが不振に陥ると相場全体以上に下落するリスクがある |

| 分配型/再投資型 | 分配金の受け取り方による分類「分配型(定期的に現金収入を得られる)」と、「再投資型(自動的に再投資し複利効果を狙う)」がある |

\ あなたに合うアドバイザーを診断 /

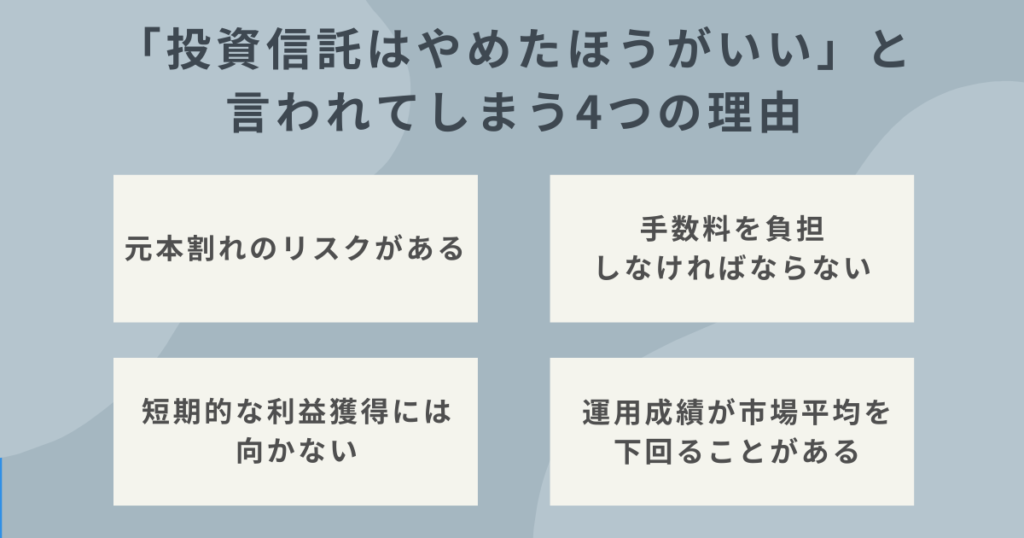

「投資信託はやめたほうがいい」と言われてしまう4つの理由

ここからは、「投資信託はやめたほうがいい」と言われてしまう理由について検証していく。4つの理由について確認してみよう。

元本割れのリスクがある

「投資信託には元本割れリスクがある」というのは本当だ。しかし、だからといって、「やめたほうがいい」と結論づけるのは早計である。

投資信託は、株式や債券などの「値動きのある資産」に投資する商品だ。

分散投資によってリスクを低減しているとはいえ、完全にリスクを排除できるわけではないため、相場環境が悪化すれば基準価額(NAV)が下落し、購入時より元本が割れてしまう可能性もある。

もっとも、元本保証のない金融商品には元本割れのリスクがつきまとうので、「投資信託だけが危険」というわけではない。

長期運用やドルコスト平均法の活用、適切な商品選択などを組み合わせることで、リスクはある程度カバーできる。

結局のところ、「やめたほうがいい」かどうかは、投資家自身のリスク許容度と運用スタイルにかかっている。

手数料を負担しなければならない

「投資信託には手数料がかかる」というのも事実だ。他の投資商品よりも手数料体系がわかりづらいため、「やめたほうがいい」という声につながりやすい。

投資信託では、購入時手数料、信託報酬(運用管理費用)、信託財産留保額などの形で費用が発生する。

注意すべきは保有期間中に日々差し引かれる信託報酬だ。長期投資を想定している場合、信託報酬が高い商品を選ぶと複利効果が削られ、最終的なリターンが伸びにくい。

とはいえ、購入時手数料がかからないノーロードファンドもあるため、手数料負担を抑えた運用も選択しやすい。

結局のところ、「手数料を支払う価値があるかどうか」は、投資信託から得られるメリットと比較して判断すべきだ。

「手数料があるから投資信託は危険」と切り捨てるのは、全くおすすめできない。

短期的な利益獲得には向かない

これは一部には正しいが、すべての投資信託に当てはまるわけではない。

出回っている多くの投資信託は、複利効果や分散投資を活かし、長期的な資産形成を目指す商品が主流である。

そのため、「投資信託=長期運用向き」と一般的には考えられてきた。

ただし、レバレッジ型など値動きが大きい投資信託もあるため、一概に「投資信託=長期向き」とは言い切れない。

短期的な価格変動で損益が大きくなることもある。

とはいえ、リアルタイムで売買できないという構造上の特性から、株式やFXのように「デイトレード」や「スキャルピング」といった極端に短い時間軸の取引は難しい。

したがって、もし投資の主な目的が「短期売買による利益獲得」なら、投資信託は必ずしも最適ではない。

この場合は「やめたほうがいい」という意見も、ある程度妥当だと言える。

運用成績が市場平均を下回ることがある

これも一理ある指摘だが、すべてのファンドに当てはまるわけではない。

投資信託には、市場の代表的な指数(インデックス)に連動する「インデックス型ファンド」と、ファンドマネージャーが独自の運用方針で銘柄を選ぶ「アクティブ型ファンド」がある。

アクティブ型は、市場平均を超えたリターンを目指す分だけリスクも大きく、市場平均を下回る場合もある。理由の一例は以下のとおりだ。

パフォーマンスを牽引する銘柄を十分に組み入れられない

インデックス(市場平均)のパフォーマンスを、ごく一部の大型銘柄が牽引している場合、これらを十分保有できないファンドは指数を上回るのが難しくなる。

コストの影響によりリターンが削られる

頻繁な銘柄入れ替えを行うファンドでは、売買にかかる手数料や税金などのコストが大きくなる。

この場合、コスト発生分だけパフォーマンスが目減りしてしまう。

社内規定やリスク管理上のハードルがある

運用会社の内部規定によっては、柔軟な運用が難しくなる場合がある。たとえば、上位銘柄を極端にオーバーウェイトするのは難しい場合や、ベンチマークと同程度の保有が「組織として許されない」場合は、市場平均と同様の成績に達しないことがある。

インデックス型は、市場平均への連動を目指すものだが、いつでも完璧に連動するわけではない。

ファンドによってはベンチマークとの乖離(トラッキングエラー)が生じ、思ったほど指数に追随しないケースもある。

とはいえ、「市場平均を下回るリスクがある」というだけで「やめたほうがいい」と結論づけるのは早計だ。

リスクを取ることで相応のリターンが得られると考えるなら、投資信託は十分に検討に値する選択肢と言えよう。

\ あなたに合うアドバイザーを診断 /

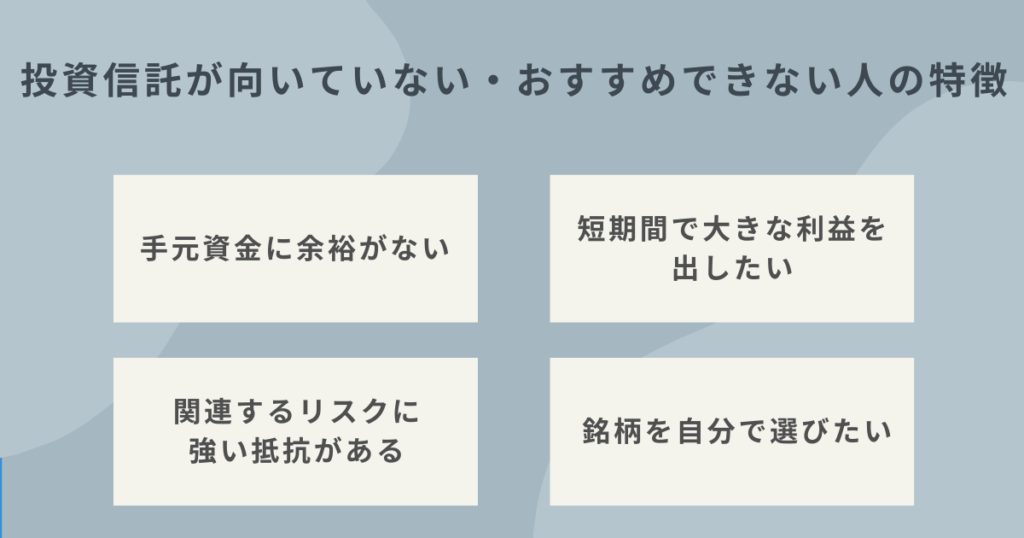

投資信託が向いていない・おすすめできない人の特徴

前のセクションで述べたように、「投資信託はやめたほうがいいかどうか」は、あくまでも投資家個人の状況や目的に大きく左右される。

では、どのような投資家には投資信託が向いていないのだろうか。ここでは、投資信託をおすすめできない人の特徴を紹介する。

手元資金に余裕がない

投資信託は、株式や債券といった値動きのある資産に投資するため、価格変動に伴う元本割れリスクがある。

生活費や緊急資金を切り崩して投資に回すと、万一相場が大きく下落した際に運用資金が目減りし、日々の生活に影響が出かねない。

投資に回せる余裕資金がない人にとっては、投資信託を含めた投資商品の購入は不向きだ。

無理をして購入しても、相場の下落局面で痛手を負い、生活水準を脅かす可能性が高まってしまうからだ。

短期間で大きな利益を出したい

投資信託は、投資対象を分散していることから、爆発的な利益は狙いにくい。

分散投資とは、投資対象を分散することで、一方が低迷したときに別の投資対象が下支えして損失を軽減する仕組みだ。

たとえば、ある国の株式市場が下落局面に入っても、債券や別の市場が安定していれば、大きなダメージを回避しやすい。

しかし分散は、リスクを低減する分、リターン拡大をある程度抑える側面がある。

たとえば株式市場が急騰していても、債券などへの分散部分がリターンを伸ばしきれず、全体の利益が限定的になってしまう。

また、前のセクションでも触れたとおり、「デイトレ」などの短い時間軸で売買を繰り返し、利益を積み上げる方法も取れない。

これらを踏まえると、短期的な値動きを活かして大きな利益を得たい投資家には、投資信託はあまり向いていないと言える。

関連するリスクに強い抵抗がある

投資信託は、完全な元本保証はない商品だ。

国内債券中心のファンドや、バランス型など、比較的安定的な商品もあるが、そうした商品でも損失のリスクはある。

そのため、わずかな損失も許容できない人にとっては、投資信託の値動き自体が苦痛になりかねない。

もし「損失は1円も受け入れたくない」というのであれば、定期預金や個人向け国債などリスクの少ない金融商品を検討するほうが良いだろう。

銘柄を自分で選びたい

投資信託は、ファンドマネージャーの裁量により組み入れ銘柄を選定する仕組みが基本である。

そのため、投資家自身が「どの企業の株をいつ買うか」などの個別判断に直接関与できない。

もし、株式や債券、ETFなどを自分でこまめに調査・分析し、ピンポイントで銘柄を選びたい人は、投資信託の「一任運用」というスタイルに物足りなさを感じるかもしれない。

銘柄選択の主導権を握りたい投資家には、投資信託より個別株やテーマETFなど、より自由度の高い商品を検討するほうが適している。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った

資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

投資信託が向いているといえる人の特徴

一方で、投資信託を有効活用できる投資家も少なくない。

ここでは、投資信託による資産形成がマッチしやすい人の特徴を挙げたうえで、商品選定の際に押さえておきたいポイントを整理する。

投資信託をおすすめできる人

以下のような特徴を持つ人なら、投資信託の活用メリットは大きい。

投資に使える時間が限られている人

投資信託は、運用のプロであるファンドマネージャーに銘柄選定やパフォーマンス監視を一任できる商品だ。

個別株投資などと異なり、売買タイミングの見極めや情報収集を頻繁に行う必要はない。仕事や家事で忙しい投資家には、メリットを感じやすい商品だ。

少額からリスクを抑えて投資したい人

投資信託は、複数の資産や地域・セクターへ同時に投資できる「パッケージ商品」に近い性質を持つ。

たとえ投資額が小さくても、構成銘柄が変わるわけではないため、少額からでも十分な分散効果を享受しやすい。

さらに、株式や債券などを自動配分してくれる「バランス型投資信託」を選べば、リスク管理は一段と容易になる。

相場変動で資産配分が偏っても、ファンド側でバランスを調整してくれる仕組みが備わっている商品も多い。

したがって、リスクを抑えて投資を進めたい人には、投資信託は有力な選択肢となるだろう。

長期的にコツコツ資産を増やしたい人

投資信託は、分配金の再投資を手軽に行える仕組みが整っている、複利効果を狙うのに適した商品だ。

分配金を再投資する場合、元本に加えて再投資分も新たなリターンを生み出す原資となる。

時間の経過とともに、「あなたのために働いてくれるお金(=原資)」が大きくなるため、獲得リターンも拡大しやすい。

さらに、投資信託はドルコスト平均法との相性が良いことも大きな特徴である。

定額買付を設定しやすく、価格が高いときには少ない口数を、低いときには多い口数を買い付けて、取得単価の平準化を図りやすい。

リアルタイムでの価格変動に翻弄されたくない人

リアルタイムの価格変動に神経をすり減らしたくない投資家には、投資信託が向いている。

投資信託では、基準価額は日々算出され、取引は当日の基準価額が分からない状況(ブラインド方式)で行われるため、日中に値動きを追って売買する必要はない。

株式のように頻繁に価格が上下する商品では、値動きに神経をすり減らすことになりかねないため、精神的な負担が大きくなりがちだ。

短期的な変動に振り回されずに資産形成を続けられる点は、大きなメリットの一つと言える。

「設計された商品」を購入したい人

投資信託は、運用方針や戦略に基づいて設計された商品だ。細かな銘柄分析をしなくとも、「どのような運用方針や戦略を採用しているか」を軸に投資判断ができる。

投資信託では、商品ごとに明確なコンセプトや投資対象が定義されている。

目論見書や運用報告書でそれらを確認し、自分のスタイルやリスク許容度に合致すると判断できれば、比較的手軽に「自分に合う商品」を見極められる。

たとえば、個別株投資では、財務状況や企業戦略、チャート分析などを綿密に行う必要があるが、投資信託の購入では企業分析は必要ない。

「企業(銘柄)を選ぶ」のではなく「商品(ファンド)コンセプトを選ぶ」スタイルなので、より少ない手間で資産形成を進めやすい。

投資信託を選ぶときの注意点

続いて、どのような点を確認すれば自分に合った商品が選択できるのかを確認していこう。

以下のポイントを押さえて検討すれば、ニーズに合わない投資信託を掴んでしまうリスクをぐっと減らせるだろう。

投資目的やリスク許容度に合った商品を選ぶ

投資信託を選ぶ前には、自分の投資目的やリスク許容度を明確にしておきたい。

そのうえで、運用方針や投資対象、リスク特性をしっかり確認し、自分のニーズに合った商品を選ぶことが重要だ。

人気商品やランキング上位の商品が、必ずしも自分に合うとは限らない点も覚えておこう。

たとえば、レバレッジ型ファンドは定期的にランキング上位に入る人気商品だが、高いリターンが期待できる反面、相場急落時には大きな損失を被るリスクも高い。

もし自分のスタイルに合わないと判断したのであれば、たとえ魅力的に映っても選ばないほうが賢明だ。

手数料を確認し低コストの商品を選ぶ

投資信託を選ぶ際、コストの確認は最優先事項だ。

前述のとおり投資信託には複数のコスト要素があり、これらは最終的なリターンを直接削る原因となる。

必ず複数の商品を比較し、基本的な設計が同じならできるだけ低コストのものを選ぶようにしよう。

また、定期的な見直しの際にも、改めて信託報酬の水準をチェックすることが望ましい。

報酬率の変更や、新たな低コストファンドの登場などがあれば、そちらに乗り換えるのも選択肢の一つとなる。

長期保有を念頭に置く場合は、わずかなコスト差が大きな差となって現れる点は忘れないようにしよう。

分配金の仕組みを理解したうえで選ぶ

投資信託を選ぶ際には、分配金の仕組みもしっかり理解しておこう。

分配金には、課税扱いとなる普通分配金のほか、元本の払戻しに当たる元本払戻金(特別分配金)が含まれる場合がある。

だから、「分配金が高い=お得」とは限らない。分配金が安定しているように映っても、実質的には資産が目減りしているかもしれない。

分配方針や分配原資は、目論見書や運用報告書に記載されている。

どれだけ運用益が出ているのか、分配金がどこから生じているのかを必ず確認し、自分のニーズに合致しているかを見極めてから購入するのが望ましい。

過去の運用実績に満足できるものを選ぶ

過去の運用実績は、さまざまな角度から確認しよう。過去のパフォーマンスが堅調であれば、運用スタイルが明確で、かつ安定している可能性は高い。

- 単年度だけでなく複数年の実績を確認する

- アクティブ型なら、ベンチマークに対してどれだけ上回っているのかを評価する

- インデックス型なら、ベンチマークとの乖離(トラッキングエラー)の大きさを確認する。トラッキングエラーが大きい商品は、想定どおりの成果を上げられないリスクがある

安全性が高い商品を選ぶ

純資産残高と流動性の確認も、見落とせないポイントだ。

安全性を重視するなら、一定以上の純資産残高を保有し、資金流出が過度に続いていないファンドを選ぶのが望ましい。

純資産残高が極端に小さいファンドでは、解約が相次いだり、運用コストが高止まりしたりした場合に、思わぬリスクに直面する可能性が高まる。

また、売買が活発でないファンドでは、解約や追加購入が集中した際に資金繰りが難しくなり、ファンド価値に想定外のダメージを与える恐れがある。

したがって、投資信託を選ぶ段階で「どのくらいの規模があり、資金の流出入は安定しているか」をチェックし、自分に合う商品かどうかを慎重に見極めることが重要になる。

\ あなたの条件に合う資産運用アドバイザーを診断 /

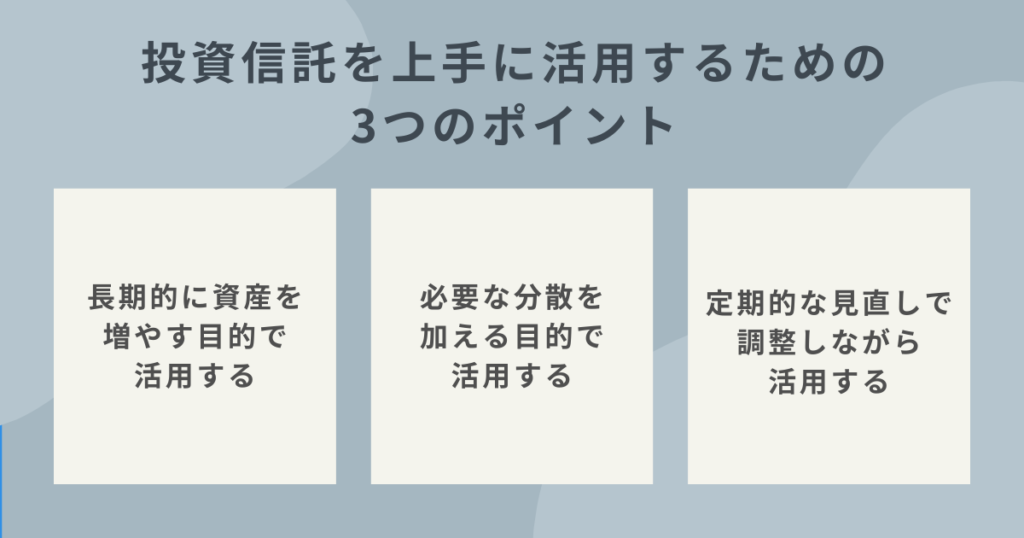

投資信託を上手に活用するための3つのポイント

ここでは、投資信託のメリットを最大限に活かすために留意すべきポイントを3つに絞って解説する。

1. 長期的に資産を増やす目的で活用する

投資信託の多くは、長期的に保有して複利効果を狙う運用スタイルに向いている。

長期投資で効率的に資産を増やすには、分配金再投資型の商品を選ぶことや、コストを管理することがとても大切だ。

以下のポイントを意識しよう。

- 分配金を自動で再投資する「再投資型」を選択する

- ドルコスト平均法を使って取得コストを下げる

- 低コストの商品を選択して投資効率を高める

- 税制優遇制度を活用して税負担を軽減する

2. 必要な分散を加える目的で活用する

投資信託は、自身のポートフォリオに必要な分散を加える目的で活用することもできる。

リスクを低めに抑えつつ安定した成長を狙いたいなら、「バランス型戦略」がおすすめだが、この戦略を実践するうえで、投資信託は非常に使い勝手が良い。

具体的には、以下のような方法で活用できる。

1本でバランス型戦略を実践したいなら「バランス型」

「バランス型」に分類される投資信託なら、ファンドを1本買うだけで国内外の株式や債券、リートなどに自動的に分散投資できる。

運用会社が資産配分を調整してくれるため、銘柄選びの手間が省けるうえにリスク管理も容易だ。

忙しい人や初心者が、幅広い資産へ手早く投資したい場合に特に向いている。

すでに他の資産があるなら「特化型」や「テーマ型」

既存のポートフォリオにおいて、不足している資産クラスを補う形で投資信託を追加する方法もある。

たとえば、「米国株式特化型」「先進国債券特化型」「新興国株式特化型」など、目的に合うファンドを選んで買い足せば、手軽にポートフォリオのバランスを整えられる。

また、「成長性をさらにプラスしたい」などを希望する場合は、成長産業や特定のテーマに特化した投資信託を加える選択肢も考えられる。

個別銘柄を1つひとつ買うよりも効率的に分散が図れるため、細かい管理が苦手な人や、幅広く投資したいが時間はかけたくない人にも適している。

3. 定期的な見直しにより調整しながら活用する

投資信託は手軽な投資商品であるがゆえに、「買って終わり」となりがちだ。

長期的に資産を守り、増やしていきたいなら、ポートフォリオを定期的に見直し、必要に応じて調整していくことが重要になる。

たとえば、30代から1つの投資信託を購入し始めるケースを考えてみよう。

この場合、ファンド自体は運用方針に沿ってリバランス(資産配分の再調整)を行うため、商品自体のバランスは維持される。

しかし、50代になってより保守的な資産配分を求めるなら、別の商品を追加で購入するなど、投資家自身も戦略を変えていく必要がある。

また、若いうちは資産拡大を目指して分配金再投資型のファンドを優先していたとしても、退職後を見据えて分配金を受け取れる設計の商品に切り替えたい場合もあるだろう。

こうしたニーズの変化に対応するためにも、ポートフォリオを定期的に点検・調整することが不可欠だ。

見直しや調整を怠ると、投資信託が本来持つ「分散効果」や「長期的な複利効果」を十分に活かせない可能性が高くなる。

年に1~2回などの頻度で定期的に運用状況を見直し、必要に応じて比率を調整することが、投資信託を活用するうえで大きなポイントとなる。

ポートフォリオが複雑な場合は、見直しやリバランスにも手間がかかる。もし難しさを感じるなら、資産運用の専門家に相談してみるのも良い方法だ。

IFA(独立系ファイナンシャルアドバイザー)なら、具体的な商品提案に基づき、売買のサポートもしてもらえる。

\ あなたの条件に合う資産運用アドバイザーを診断 /

投資信託を始めるなら専門家に相談しよう

投資信託を上手に活用したいなら、資産運用の専門家に相談するのがおすすめだ。

投資信託による資産運用は簡単ではない

投資信託は「専門家がリスクを分散して運用してくれる」という手軽さから、なんとなく「リスクが低めの初心者向け商品」のように捉えられがちだ。

しかし、すべての商品がシンプルな設計でリスクも低いわけではない。中には複雑な投資手法を用いていたり、十分に分散されていない商品も存在する。

また、複数の商品で運用する場合は、ポートフォリオ全体のリスク管理が難しくなることにも注意が必要だ。

たとえば、複数のバランス型を購入した結果、「想定以上に株式の比率が高くなってしまった」というケースもある。

結局のところ、投資信託だからといって安全・簡単だとは限らない。さまざまな角度から検証し、自分に最適な商品を選ぶ必要があるのだ。

専門家の力を梃子に「運用力」を底上げする

そこで役立つのが、専門家への相談である。第三者の力を取り入れることで、個人投資家の「運用力」は着実に底上げされる。

たとえば、IFAや独立系FPへの相談では、以下のようなサポートを受けられる。

- 運用目的やリスク許容度に合わせた投資信託選び

- 債券や株式、保険などを含めたポートフォリオ全体の最適化

- 定期的なモニタリングやリバランス

こうしたサポートを受けながら丁寧に運用に取り組むことで、投資信託を購入しただけでは得られない「金融リテラシー」が短期間で身に付くはずだ。

\ あなたの条件に合う資産運用アドバイザーを診断 /

投資信託は「やめたほうがいい」こともある|自分軸をしっかり定めて商品を選ぼう!

投資信託は、すべての投資家にとってベストな選択肢というわけではない。

しかし、長期・分散を意識し、正しい方法で運用できる投資家にとっては、有力な資産形成の手段となりうる。

投資において大切なのは、「投資家自身の目的やリスク許容度に合った商品を選び、適切な運用を行うこと」だ。

投資信託の良し悪しを一概に語るよりも、「自分のゴールに、この商品はどの程度マッチしているか」を見極めることがカギとなる。

しかし、実際に自分だけで投資判断を行うのは難しいケースも多い。そこで有効なのが、専門家への相談である。

資産運用のプロならば、知識と経験に基づき、投資家に最適な商品選びをサポートしてくれる。

まずはプロに相談し、投資信託を活用した資産運用の可能性を検討してみていただきたい。

\ あなたの資産運用を任せるプロを診断 /

参考・出典

- 【例外】一般社団法人投資信託協会『基準価額』(参照:2026-03-03)

- 【例外】一般社団法人投資信託協会『ブラインド方式』(参照:2026-03-03)

- 【例外】一般社団法人投資信託協会『元本払戻金(特別分配金)』(参照:2026-03-03)

- 【例外】一般社団法人投資信託協会『購入時手数料』(参照:2026-03-03)

- 【例外】一般社団法人投資信託協会『運用管理費用(信託報酬)』(参照:2026-03-03)

- 【例外】一般社団法人投資信託協会『信託財産留保額』(参照:2026-03-03)

- 【例外】一般社団法人投資信託協会『クローズド期間』(参照:2026-03-03)

- 【例外】一般社団法人投資信託協会『ノーロード』(参照:2026-03-03)