- 投資信託のデメリットが気になり、やめたほうがいいか悩んでいる

- 投資信託が本当に安全なのか知りたい

- 投資信託が向いている人、やめたほうがいい人の特徴が知りたい

投資信託は、少額から分散投資しやすく、長期の資産形成に使いやすい金融商品だ。

一方で、元本保証ではなく、手数料もかかる。商品によっては値動きが大きく、分配金やテーマ性に引かれて購入すると、期待と違う結果になることもある。

結論からいうと、投資信託はすべての人におすすめできる商品ではない。ただし、目的・運用期間・リスク許容度に合う商品を選べる人にとっては、有力な資産形成の選択肢になる。

特に、生活費や近い将来使うお金まで投資に回してしまう人、短期間で大きな利益を狙う人、元本割れをまったく受け入れられない人は、投資信託を始める前に慎重に判断した方がよい。

本記事では、「投資信託はやめたほうがいい」と言われる理由を整理しながら、向いていない人・向いている人、商品選びの注意点、上手に活用する方法を解説する。

投資信託はやめたほうがいい?結論は人によって異なる

「投資信託はやめたほうがいい」と言われる理由の多くは、投資信託そのものが悪いというより、目的に合わない商品を選ぶことや、リスクを理解しないまま購入することにある。

以下の表で、投資信託を慎重に考えた方がよい人と、活用しやすい人を整理しておこう。

| 慎重に判断したい人 | 投資信託を活用しやすい人 |

|---|---|

| 生活費や緊急資金に余裕がない人 | 余裕資金で長期的に積み立てたい人 |

| 短期間で大きな利益を狙いたい人 | 長期・積立・分散で資産形成したい人 |

| 元本割れをまったく受け入れられない人 | 価格変動を理解し、一定のリスクを許容できる人 |

| 個別銘柄を自分で細かく選びたい人 | 銘柄選びや資産配分の一部を運用会社に任せたい人 |

| 手数料や分配金の仕組みを確認せずに買う人 | 目論見書・信託報酬・投資対象を確認して選べる人 |

投資信託は、銀行預金のように元本や利息が確定している商品ではない。投資した金額より下がる可能性があるため、「絶対に減らしたくないお金」は投資に回さないことが大切だ。

一方で、投資対象や費用を確認し、長期的に積み立てる前提で使えば、個人では難しい分散投資を少額から始めやすい。

大切なのは、「投資信託を買うかどうか」ではなく、自分の目的に合う投資信託を、無理のない金額で選べるかである。

投資信託の基本の仕組み

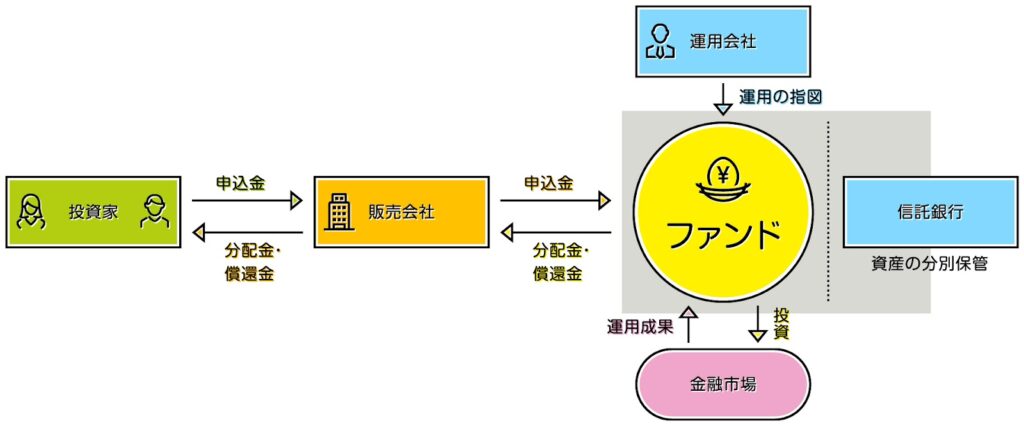

投資信託(ファンド)は、複数の投資家から集めた資金を一つにまとめ、運用会社の専門家が株式や債券などに投資・運用する金融商品だ。

投資家は投資信託の受益権を保有し、ファンドの資産価値を表す基準価額の変動に応じて利益や損失を受ける。

運用がうまくいけば利益を得られるが、投資対象の価格が下がれば元本割れする可能性もある。投資信託は、預金とは異なり元本が保証されている商品ではない。

投資信託が支持される理由

投資信託が多くの投資家に利用される理由は、以下のような特徴があるためだ。

- 運用会社が投資対象の選定や運用管理を行う

- 1本で複数の銘柄や資産に分散投資できる商品が多い

- 販売会社や商品によっては少額から購入できる

- 解約・換金の申込みができる商品が多い

- NISAなどの制度を使って非課税で運用できる場合がある

ただし、商品によってはクローズド期間があり、一定期間換金できない場合がある。また、解約時に信託財産留保額が差し引かれる商品もあるため、購入前に目論見書を確認しよう。

投資信託で利益を得る仕組み

投資信託で得られる利益は、大きく2つに分けられる。

分配金(インカムゲイン)

分配金とは、投資信託が株式の配当金や債券の利息などから得た収益を、保有口数に応じて投資家へ分配するお金のことだ。

分配頻度は、毎月、年1回、分配なしなど商品によって異なる。運用状況や分配方針によっては、分配金が支払われないこともある。

また、分配金は投資信託の信託財産から支払われるため、分配金が出ると純資産総額や基準価額は下がる。分配金が多いからといって、必ず運用が良いとは限らない。

基準価額の値上がり(キャピタルゲイン)

投資信託は、購入時よりも換金時の基準価額が高ければ、値上がり益を得られる。

たとえば、基準価額が1万円のときに購入し、1万2,000円に上昇したときに換金すれば、差額部分が値上がり益となる。実際には、手数料や税金も考慮して損益を判断する必要がある。

一般的な投資信託の基準価額は1日に1つ算出される。申込時点では当日の基準価額が分からないため、株式のようにリアルタイムで売買価格を見ながら取引する商品ではない。

投資信託の主な種類

投資信託は、運用スタイルや投資対象によってさまざまな種類に分けられる。

| 切り口 | 種類 | 特徴 |

|---|---|---|

| 運用スタイル | インデックス型 | 日経平均株価、TOPIX、S&P500などの指数に連動する運用成果を目指す。 低コストの商品が多い。 |

| アクティブ型 | 市場平均を上回る成果を目指して銘柄を選ぶ。 コストが高くなりやすく、市場平均を下回ることもある。 | |

| 投資対象 | 株式型 | 国内外の株式に投資する。 期待リターンは大きいが、値動きも大きい。 |

| 債券型 | 国債や社債などに投資する。 株式型より値動きは小さくなりやすいが、金利・信用・為替リスクがある。 | |

| バランス型 | 株式、債券、REITなど複数資産を組み合わせる。 1本で分散しやすい。 | |

| 目的・テーマ | テーマ型・セクター型 | AI、ESG、ヘルスケアなど特定テーマや業種に投資する。 テーマの不振時は大きく下がる可能性がある。 |

| 分配型/再投資型 | 分配金を受け取るタイプと、再投資して複利効果を狙うタイプがある。 |

\ あなたに合うアドバイザーを診断 /

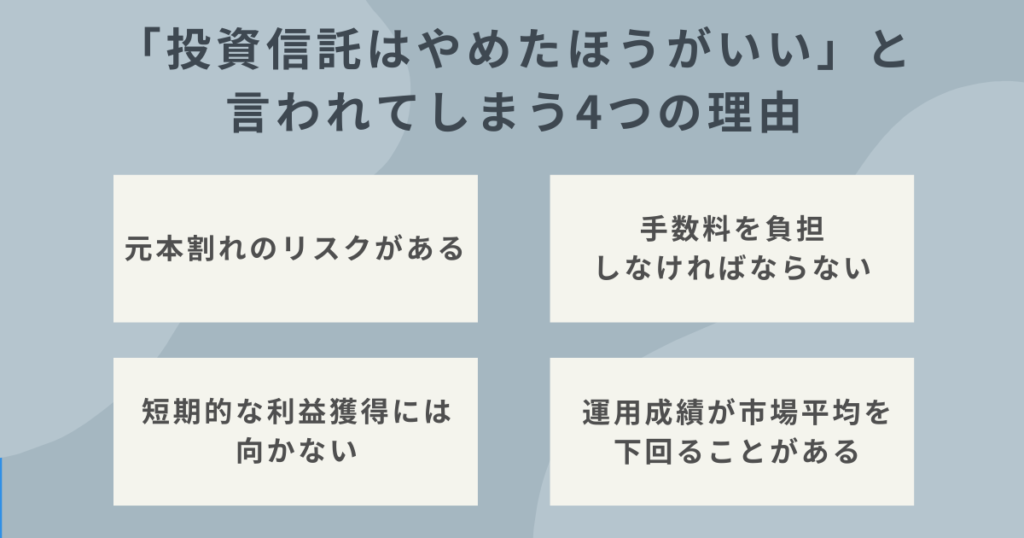

「投資信託はやめたほうがいい」と言われる4つの理由

投資信託は便利な商品だが、注意点を理解しないまま購入すると後悔しやすい。ここでは、「やめたほうがいい」と言われる主な理由を4つ確認しよう。

1. 元本割れのリスクがある

投資信託には元本割れのリスクがある。株式や債券など、値動きのある資産に投資するためだ。

分散投資によってリスクを抑えやすい商品はあるが、完全にリスクをなくせるわけではない。相場環境が悪化すれば、基準価額が下落し、購入時より評価額が下がる可能性がある。

特に、生活費や数年以内に使う予定のお金を投資に回すと、必要なタイミングで値下がりしている場合に困ることがある。

投資信託を始める場合は、生活費、緊急資金、住宅購入資金、教育費など近い将来使うお金とは分けて、余裕資金で運用しよう。

2. 手数料を負担しなければならない

投資信託には、購入時、保有中、換金時などに費用がかかる場合がある。

主なコストは以下の通りだ。

| 費用 | 発生するタイミング | 確認ポイント |

|---|---|---|

| 購入時手数料 | 購入時 | 販売会社に支払う費用。 ノーロード商品ではかからない場合がある。 |

| 運用管理費用 (信託報酬) | 保有中 | 信託財産から日々差し引かれる。 長期保有では特に重要。 |

| 監査報酬・売買委託手数料など | 保有中・売買時 | 信託財産から間接的に負担する。 実質コストも確認したい。 |

| 信託財産留保額 | 換金時など | 商品によって差し引かれる場合がある。 販売会社が受け取る手数料ではない。 |

特に注意したいのは、保有期間中にかかり続ける信託報酬だ。長期で保有する場合、年率のわずかな差でも運用成果に影響する。

一方で、手数料があるから投資信託はすべて避けるべき、というわけではない。大切なのは、投資対象や運用方針に対して、コストが見合っているかを確認することだ。

3. 短期的な利益獲得には向きにくい

投資信託の多くは、長期的な資産形成を目的に利用される商品だ。

一般的な投資信託は、基準価額が1日に1つ算出される。購入や換金の申込みをする時点では当日の基準価額が分からないため、株式やFXのようにリアルタイムで短期売買を繰り返す商品ではない。

そのため、デイトレードやスキャルピングのような短期売買で利益を狙いたい人には、投資信託は合わない可能性がある。

ただし、投資信託の中にはレバレッジ型やテーマ型など、短期間で値動きが大きくなる商品もある。値動きが大きい商品ほど、損失も大きくなりやすい点に注意しよう。

4. 運用成績が市場平均を下回ることがある

投資信託は、いつでも市場平均を上回るわけではない。

インデックス型は市場指数への連動を目指すが、信託報酬や運用上の要因によって、ベンチマークとの乖離が生じることがある。

アクティブ型は市場平均を上回る成果を目指すが、銘柄選定やコストの影響により、市場平均を下回ることもある。

アクティブ型が市場平均を下回る主な理由は、以下のようなものだ。

- 指数をけん引する銘柄を十分に組み入れられない

- 売買回数や信託報酬などのコストがリターンを削る

- 運用方針・リスク管理上の制約で柔軟な投資が難しい

- テーマやセクターが一時的に不振になる

「市場平均を上回るかもしれない」という期待だけで商品を選ぶのではなく、運用方針、過去の実績、コスト、投資対象、リスクの大きさを確認して判断しよう。

\ あなたに合うアドバイザーを診断 /

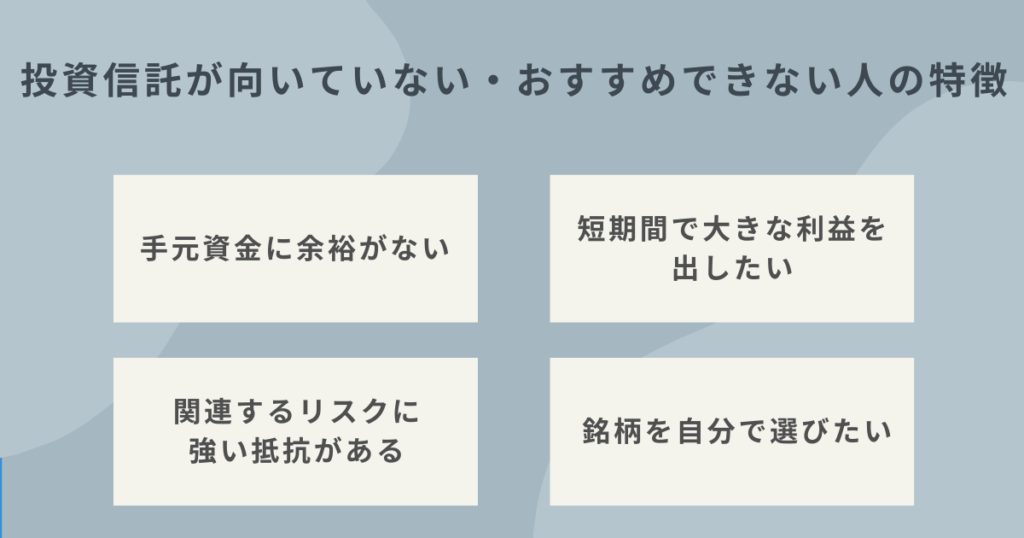

投資信託が向いていない・おすすめできない人の特徴

投資信託が合うかどうかは、投資家の状況や目的によって変わる。以下に当てはまる人は、投資信託を始める前に慎重に判断しよう。

手元資金に余裕がない人

生活費や緊急資金を切り崩して投資信託を購入するのは避けたい。

相場が大きく下落したときに、生活に必要なお金まで減ってしまうと、損失を確定して売却せざるを得ない可能性がある。

投資に回すのは、生活費、急な病気・失業への備え、近い将来使う予定の資金を確保した後の余裕資金にしよう。

短期間で大きな利益を出したい人

短期で大きな利益を狙う人にも、一般的な投資信託は向きにくい。

投資信託は複数の銘柄や資産へ分散する商品が多く、値動きも1日単位の基準価額で確認する仕組みだ。株式のようにリアルタイムで売買して利益を積み上げる商品ではない。

短期売買をしたい場合は、投資信託よりも株式やETFなどの仕組みを理解したうえで、自分に合う商品を選ぶ必要がある。

関連するリスクに強い抵抗がある人

投資信託は、国内債券中心やバランス型の商品であっても、元本保証ではない。

「少しでも評価額が下がるのは耐えられない」「元本割れは絶対に避けたい」という人は、投資信託よりも定期預金や個人向け国債など、価格変動が小さい商品から検討した方がよい。

ただし、リスクを抑えた商品ほどリターンも小さくなりやすい。安全性、流動性、収益性のバランスを考えて選ぼう。

銘柄を自分で選びたい人

投資信託は、運用方針に基づいてファンドマネージャーや運用会社が銘柄を選定する商品だ。

そのため、投資家が「この企業をこのタイミングで買いたい」といった個別判断を直接反映することは難しい。

自分で企業分析を行い、個別株式やETFを選びたい人は、投資信託より自由度の高い商品が合う場合がある。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った

資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

投資信託が向いている人の特徴

一方で、以下のような人にとって、投資信託は使いやすい選択肢となる。

投資に使える時間が限られている人

投資信託は、運用会社が投資対象の選定や管理を行う商品だ。

個別株投資のように、企業ごとの決算やニュースを細かく追い続ける必要はない。仕事や家事で忙しく、投資に多くの時間を使えない人に向いている。

ただし、完全に放置してよいわけではない。購入後も、年に1回程度は運用状況、コスト、資産配分を確認しよう。

少額から分散投資を始めたい人

投資信託は、少額でも複数の銘柄や資産に分散しやすい商品だ。

たとえば、全世界株式型の投資信託なら、1本で世界中の株式に分散できる。バランス型なら、株式や債券、REITなど複数資産を組み合わせた運用もできる。

まとまった資金がない人でも、毎月少額から積み立てることで、投資経験を積みやすい。

長期的にコツコツ資産形成したい人

投資信託は、長期の積立投資と相性がよい。

一定額を定期的に買い付ければ、価格が高いときは少ない口数を、価格が低いときは多い口数を購入することになる。これにより、買付タイミングを一度に集中させるリスクを抑えやすい。

ただし、積立投資をしても必ず利益が出るわけではない。投資対象が長期的に下落すれば損失が出る可能性もあるため、投資先の分散と運用期間を意識しよう。

日中の値動きに振り回されたくない人

一般的な投資信託の基準価額は1日に1つ算出されるため、株式のように日中の値動きを見ながら売買する商品ではない。

リアルタイムの価格変動を追い続けるのが負担な人にとっては、投資信託の仕組みは続けやすい。

短期的な値動きに振り回されず、あらかじめ決めた方針に沿って積み立てたい人に向いている。

運用方針が設計された商品を選びたい人

投資信託は、商品ごとに投資対象、運用方針、リスク、コストが定められている。

個別企業を一つひとつ分析するよりも、「全世界株式に分散したい」「債券も含めたい」「特定のテーマに投資したい」といった方針で商品を選びたい人に向いている。

購入前には、交付目論見書や運用報告書で、投資対象、信託報酬、リスク、分配方針、純資産残高を確認しよう。

投資信託を選ぶときの注意点

投資信託は種類が多く、ランキングや人気だけで選ぶと、自分の目的に合わない商品を買ってしまう可能性がある。

以下のポイントを確認してから選ぼう。

投資目的やリスク許容度に合った商品を選ぶ

投資信託を選ぶ前に、まず「何のために投資するのか」「いつまで運用するのか」「どの程度の値下がりなら受け入れられるのか」を整理しよう。

老後資金のように長期で運用できるお金と、数年以内に使う予定の教育費・住宅資金では、選ぶべき商品が異なる。

また、人気商品やランキング上位の商品が、必ずしも自分に合うとは限らない。レバレッジ型やテーマ型など値動きが大きい商品は、目的に合わない場合は避けた方がよい。

手数料を確認し、同じ方針なら低コストの商品を比較する

投資信託を選ぶ際、コストの確認は重要だ。

特に長期保有を前提にする場合は、信託報酬の差が運用成果に影響しやすい。同じ指数に連動するインデックス型など、投資方針が似ている商品を比べる場合は、コストの低い商品を候補に入れよう。

ただし、手数料が低ければ必ず良い商品というわけではない。投資対象、運用方針、純資産残高、連動対象の指数、分配方針も合わせて確認することが大切だ。

分配金の仕組みを理解したうえで選ぶ

分配金は、投資信託の収益などを投資家へ分配する仕組みだ。

ただし、分配金が支払われると、投資信託の純資産総額や基準価額は下がる。分配金が多い商品だからといって、運用成績が良いとは限らない。

また、分配金には、運用益から支払われる普通分配金のほか、元本の払戻しにあたる元本払戻金(特別分配金)が含まれる場合がある。

分配金を重視する場合は、分配方針、分配原資、基準価額の推移、税金の扱いを目論見書や運用報告書で確認しよう。

過去の運用実績だけで判断しない

過去の運用実績は参考になるが、将来の運用成果を保証するものではない。

確認する場合は、単年度の成績だけでなく、複数年の推移、下落時の値動き、ベンチマークとの比較、純資産残高の推移も見よう。

アクティブ型なら、ベンチマークに対してどの期間でどの程度上回っているかを確認する。インデックス型なら、ベンチマークとの乖離が大きすぎないかを確認することが大切だ。

純資産残高や資金流出入を確認する

投資信託を選ぶ際は、純資産残高や資金流出入も確認したい。

純資産残高が極端に小さい商品や、継続的な資金流出が続いている商品は、運用効率が悪化したり、繰上償還のリスクが高まったりする場合がある。

「安全性が高い商品」という表現だけで判断せず、投資対象、分散状況、コスト、運用期間、純資産残高を総合的に見よう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

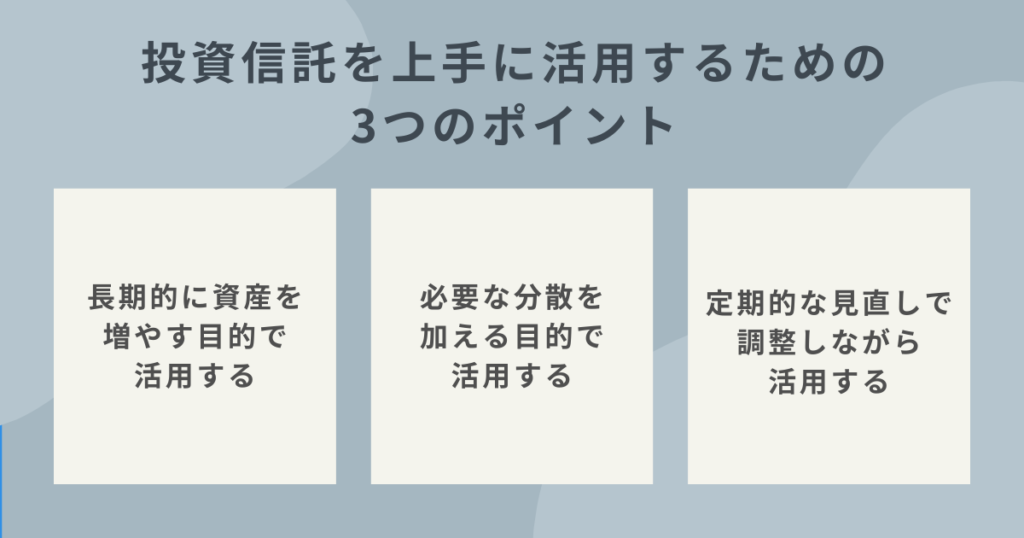

投資信託を上手に活用するための3つのポイント

投資信託のメリットを活かすには、買って終わりにせず、目的に沿って活用することが重要だ。ここでは3つのポイントを整理する。

1. 長期的に資産を増やす目的で活用する

投資信託は、長期の積立投資で活用しやすい商品だ。

長期投資で効率的に資産形成を目指すには、以下の点を意識しよう。

- 分配金を再投資するか、受け取るかを目的に合わせて選ぶ

- 定額積立で買付タイミングを分散する

- 信託報酬などの保有コストを抑える

- NISAなどの税制優遇制度を理解して使う

NISA口座では、一定の条件のもと、投資信託などから得られる売却益や分配金が非課税になる。

ただし、NISA口座で発生した損失は、課税口座の利益と損益通算できず、損失の繰越控除もできない。非課税メリットだけでなく、リスクや注意点も理解して利用しよう。

2. 必要な分散を加える目的で活用する

投資信託は、ポートフォリオに足りない資産を補う目的でも使いやすい。

1本で幅広い資産に投資したい場合は、バランス型や全世界株式型が候補になる。すでに日本株を多く持っている人なら、外国株式や債券に投資する投資信託を組み合わせる方法もある。

ただし、複数の投資信託を買うと、見た目は分散しているようでも、実際には同じ国・同じ銘柄・同じテーマに偏っている場合がある。

商品名だけで判断せず、投資対象の内訳を確認し、資産全体で偏りがないかを見よう。

3. 定期的な見直しにより調整しながら活用する

投資信託は手軽に始められる一方で、買って終わりになりやすい。

長期的に資産を守りながら増やしたいなら、年に1回程度は運用状況を確認しよう。

- 投資目的や運用期間が変わっていないか

- 資産配分が株式や特定地域に偏りすぎていないか

- 信託報酬や実質コストが高すぎないか

- 純資産残高が大きく減っていないか

- 分配金や運用方針が自分の目的に合っているか

年齢や家計状況が変われば、取れるリスクも変わる。30代では株式中心でも問題なかった人が、退職に近づくにつれて債券や預貯金の比率を高めた方がよい場合もある。

ポートフォリオが複雑になっている場合や、自分で判断しにくい場合は、資産運用の専門家に相談するのも選択肢だ。

\ あなたの条件に合う資産運用アドバイザーを診断 /

投資信託を始めるなら専門家に相談するのも選択肢

投資信託は、少額から始めやすい商品だが、商品数が多く、投資対象や手数料も商品ごとに異なる。

「自分に合う投資信託がわからない」「NISAで何を選べばよいか迷う」「複数の商品を持っていてリスクがわからない」という場合は、専門家に相談するのも一つの方法だ。

投資信託による資産運用は簡単とは限らない

投資信託は、専門家が運用する商品であるため、初心者向けに見えやすい。

しかし、すべての商品がシンプルで低リスクというわけではない。レバレッジ型、テーマ型、毎月分配型、複雑なデリバティブを使う商品など、初心者には仕組みを理解しにくいものもある。

また、複数の商品を保有している場合、同じ投資対象に重複して投資していることもある。結果として、思った以上に株式比率が高くなっていたり、特定地域に偏っていたりするケースもある。

投資信託だから安全・簡単と考えず、商品ごとのリスクやポートフォリオ全体のバランスを確認しよう。

専門家に相談するときは登録・手数料・提案範囲を確認する

専門家に相談する場合は、相談先の立場を確認することが重要だ。

IFA(独立系ファイナンシャルアドバイザー)や金融商品仲介業者に相談する場合、取り扱える商品や提案範囲は、所属する金融商品取引業者や契約内容によって異なる。

相談前には、以下を確認しておこう。

- 金融商品仲介業者や投資助言業者として登録されているか

- 所属金融商品取引業者や取扱金融機関はどこか

- 相談料、購入時手数料、信託報酬、継続報酬の仕組みは明確か

- 提案できる商品と、提案できない商品を説明してくれるか

- リスクやデメリットも説明してくれるか

- 売買をしない、現状維持するという選択肢も出してくれるか

専門家に相談すれば必ず利益が出るわけではない。最終的な投資判断は自分で行う必要がある。

提案内容を理解し、手数料やリスクに納得したうえで投資を始めよう。

投資信託は「やめたほうがいい」こともある|自分軸で判断しよう

投資信託は、すべての投資家にとって最適な商品ではない。

手元資金に余裕がない人、短期で大きな利益を狙う人、元本割れをまったく受け入れられない人、個別銘柄を自分で選びたい人には、合わない可能性がある。

一方で、長期・積立・分散を意識し、余裕資金でコツコツ運用したい人にとっては、投資信託は使いやすい資産形成の手段になり得る。

投資信託で後悔しないためには、以下を確認してから始めよう。

- 生活費や近い将来使うお金を投資に回していないか

- 投資目的と運用期間が明確か

- 元本割れの可能性を理解しているか

- 信託報酬などのコストを確認したか

- 分配金の仕組みを理解しているか

- 過去実績だけでなく、投資対象や運用方針も確認したか

- NISAを使う場合、非課税メリットと損益通算不可の注意点を理解しているか

「投資信託はやめたほうがいい」と一律に決めつける必要はない。大切なのは、自分の家計、目的、リスク許容度に合うかどうかを確認し、納得して選ぶことだ。

自分だけで判断するのが難しい場合は、手数料や登録状況を確認したうえで、資産運用の専門家に相談することも検討しよう。

\ あなたの資産運用を任せるプロを診断 /

出典

一般社団法人資産運用業協会「投資信託とは」

一般社団法人資産運用業協会「基準価額と分配金」

一般社団法人資産運用業協会「投資信託の安全性」

一般社団法人資産運用業協会「投資信託が持つリスク」

一般社団法人資産運用業協会「投資信託のコスト」

一般社団法人資産運用業協会「商品を選択する際のポイント」

一般社団法人資産運用業協会「購入から換金までの流れ」

一般社団法人資産運用業協会「コツコツ投資でアワテナイ!積立投資の話」

金融庁「NISAを利用する皆さまへ」(改訂日:2025年9月)

政府広報オンライン「『NISA』って何?わかりやすく解説」

金融庁「免許・許可・登録等を受けている事業者一覧」

-3.png)