- 退職金の一般的な平均額がどの程度か知りたい

- 勤続年数に応じた退職金の変動を理解したい

- 職種や企業規模ごとの退職金の違いが知りたい

「退職金がいくらもらえるのか」これは企業に勤める多くの方々にとって重要な関心事である。

本記事では、退職金の基礎知識とともに勤続年数や職種、企業規模による退職金の違いを詳細に解説し、退職時の経済的な見通しを明確にする。

また、退職金の受け取り方や税金の仕組みについても触れるので、これを読めば将来に向けた計画をより具体的に立てることができるだろう。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金の平均額はどのくらい?

- 大卒・大学院卒の平均1,896万円

- 高校卒の平均1,682万円

- 参考:厚生労働省「令和5年就労条件総合調査」 17P

これは勤続20年以上かつ45歳以上の退職者が定年退職で受け取れる退職金の平均額のデータだ。

ただ、退職金は勤続年数や勤めている会社次第で左右される。

そのため、勤続年数や職種、企業規模などの観点ごとにデータを分けた退職金の平均額のデータについても確認する。

ご自身の立場や状況に近い退職金の平均値は、今後の人生設計の参考の一つとなるはずだ。

- 退職金の定義

- 退職金の額を左右するもの

以上2点を簡単に確認したうえで、退職金の平均額と推移について詳しく確認してみよう。

退職金の定義

退職金とは文字通り、退職の際に支給される給付金のことだ。

具体的には退職一時金や退職年金などの形で支給されることになる。

ただし、退職金は必ずもらえるものではなく支払ってもらえるかどうか、いくらもらえるのかは会社次第だ。

退職金制度自体が会社の義務ではなく法律上、定められていないためだ。

勤めている会社に退職金制度があるかどうか、具体的にどのような方法でもらえるのかは就業規則で確認できる。

ただし、退職金制度のある会社が多数派で厚生労働省の調査では74.9%の企業が、退職金制度があると回答している。

企業別規模で確認してみると、従業員1,000人以上の企業規模なら90.1%が退職金制度を導入している。

一方、従業員30〜99人の会社は70.1%の導入に留まっている。

退職金の額を左右するもの

退職金の額を左右するのは大きく分けて以下の2つだ。

- 勤続年数

- 勤務先の会社の規模や方針

退職金は勤続年数が長くなるにつれて、受け取れる額が増えていくのが基本だ。

直感的にも長くなる方が退職金が増えることは分かることだが、念の為、確認してみよう。

「令和3年賃金事情調査」のモデル退職金(標準的な条件に該当する場合の退職金)を追ってみると大卒のデータでは、勤続3年で69万円、勤続10年で310万円、勤続20年で953万円、勤続30年で1,915万円と年数が増えるごとに退職金も増えていくことが改めて確認できる。

また基本的に会社の規模が大きい方が退職金の額は大きい傾向にある。

例えば、東京都産業労働局の中小企業の賃金・退職金事情(令和4年度版)には企業規模ごとのモデル退職金が掲載されている。

大卒勤務年数30年(自己都合退職)の場合、企業規模でどの程度違うのかを確認してみると以下の数字を読み取れる。

- 10人〜49人規模

- 566万円

- 50人〜99人規模

- 689万円

- 100人〜299人規模

- 838万円

企業規模が大きくなるに連れて退職金が増えていく傾向が改めて分かる。

規模が大きい会社で長く働くほど退職金は増える。

規模が小さい会社で働いた期間が短いほど退職金は減る。

当たり前のことかもしれないが、具体的な数字を追ってみると改めて、その事実を実感できるだろう。

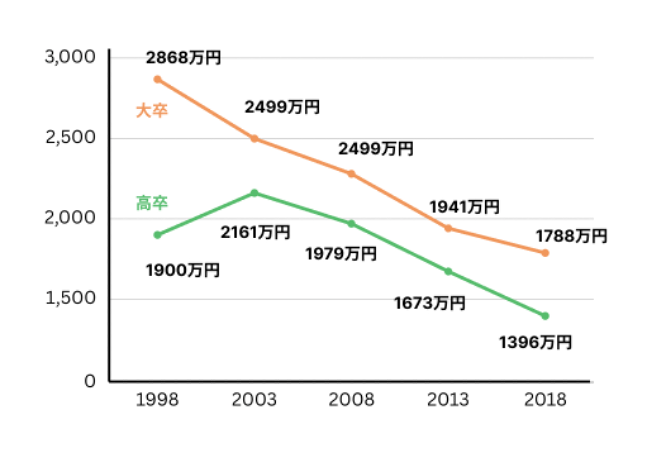

退職金の平均と推移

下記のグラフは1998年〜2018年までの大卒と高卒の退職平均額の推移だ。

厚生労働省では5年ごとに退職給付(一時金・年金)の支給実態を公表している。

退職金は昔に比べて下がっていることが読み取れるのではないだろうか。

2018年以前の平均を計算する際の母集団の条件が変わってしまったため、グラフには載せなかったが令和5年の退職金データも公表されている。

平成30年と令和5年で同じ条件で算出された平均データも公開されているため、こちらも確認してみよう。

| 2023年(令和5年) | 2018年(平成30年) | |

|---|---|---|

| 大卒 | 1,896万円 | 1,983万円 |

| 高卒 (管理・事務・技術職) | 1,682万円 | 1,618万円 |

※2018年以前のデータは常用労働者30人以上である会社組織の民営企業で複合サービス事業を含まない集計

2018年のデータでは含まない集計と含む集計が並記された。

2023年から含む集計のみの公表となったため同条件で比べる場合2018年までしか遡れなくなった。

平均値の取り方が変わったせいか、見かけ上の平均値は少し持ち直しているように見える。

しかし、それでも退職金の平均値は90年代、2000年代に比べると少ないことに変わりはない。

勤続年数に応じた退職金の変動推移と平均額

勤続年数に応じて退職金は変動する。

例外的に早期退職をする際に退職金が優遇されて増えることもあるが、勤務年数は長いほど退職金が増加するのが原則だ。

しかし、どのぐらい長く働けばどの程度、退職金が増えるのか実感がわかない方も多いのではないだろうか。

また、同じ退職金でも受け取り方次第で手取りが左右されることも合わせて確認しておきたい。

そこで本記事では、以下の3つのポイントを紹介する。

- 退職金と勤続年数の関係

- 勤続年数別の退職金平均額

- 退職金の受け取り方

退職金について考えるきっかけにしてほしい。

退職金と勤続年数の関係

退職金を受け取るためには最低限もらえる勤続年数が一般的には必要だ。

会社や退職理由が自己都合か会社都合かなどでも変わるが、一般的には自己都合の場合、3年程度働くと退職一時金の受給資格が発生すると考えて良いだろう。

ただし、会社都合の場合は1年未満で受け取れる会社も多いようだ。

| 会社都合 | 自己都合 | |

|---|---|---|

| 1年未満 | 81 | 11 |

| 1年以上2年未満 | 43 | 35 |

| 2年以上3年未満 | 6 | 22 |

| 3年以上 | 16 | 74 |

引用:「令和3年賃金事情調査」 表4より

ただし、退職金を受け取れる条件は会社によって異なるため、勤めている会社の就業規則の確認が必要だ。

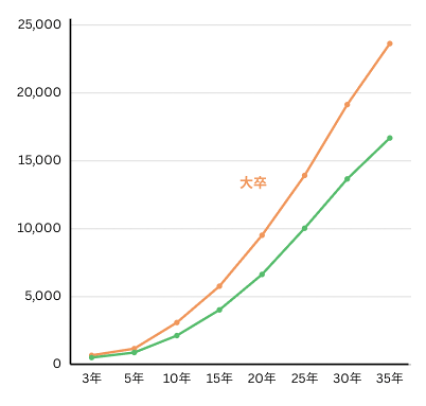

勤続年数別の退職金の平均金額

厳密には平均ではないが、参考となる会社都合の、モデル退職金額のデータが、令和3年賃金事情調査に公開されている。

勤続年数の長さが退職金にどれほど影響があるのかを確認できるデータとして、勤務年数別の退職金額を紹介する。

| 勤続年数 | 大卒 | 高卒 |

|---|---|---|

| 3年 | 690 | 522 |

| 5年 | 1180 | 894 |

| 10年 | 3102 | 2142 |

| 15年 | 5779 | 4035 |

| 20年 | 9531 | 6647 |

| 25年 | 13938 | 10050 |

| 30年 | 19154 | 13679 |

| 35年 | 23649 | 16694 |

| 60歳 | 25280 | 19252 |

| 定年 | 25639 | 19721 |

参考 令和3年賃金事情調査 表11 (資本金5億円以上、労働者1,000人以上の規模の大きい企業を対象)

勤続年数が長ければ長いほど退職金が増加していくことが読み取れるのではないだろうか。

10年と20年を比べてみると年数は2倍でも、退職金の伸びは2倍以上となっている。

大卒の場合、勤続年数が20年を過ぎると1,000万円も視野に入ってくる。

高卒でも25年も経てば1,000万円を超えている。

参考 令和3年賃金事情調査 表11

こちらの線グラフは、令和3年賃金事情調査 表11を線グラフにしたものだ。

勤続年数10年以降から指数関数的に受け取れる退職金が増えていくことが読み取れる。

将来受け取れる退職金は会社員生活の後半になればなるほど増えていく傾向にあると言っても良いだろう。

日本の退職金制度は長く勤めた人に恩恵が大きいことが改めて確認できるのではないだろうか。

退職金の受け取り方

退職金は受け取り方で課税のされ方が変わることも確認しておきたい。

- 一時金

- 退職所得に分類

- 年金として受け取る

- 雑所得に分類

- 参考:国税庁「退職と税」

一時金で受け取る場合は以下の計算式を用いる。

勤続年数が20年を超えると控除額が増える仕組みとなっていることも覚えておくと良いだろう。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超え | 800万円+70万円×(勤続年数―20年) |

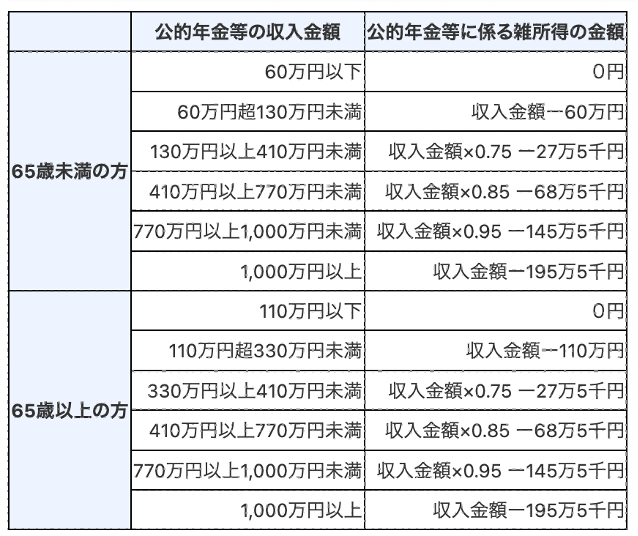

年金として受け取る場合は雑所得となる。

こちらの場合は年金から公的年金等控除額を差し引ける。

ただし、他の公的年金や働いて得られる収入などと合算されてしまうため税金・保険料などが場合によっては増えてしまう等のデメリットがある。

一時金で受け取るのと年金で受け取るのとで、どちらが有利になるかは個別具体的に判断が必要だ。

受け取り方次第で税金が変わってくることは押さえておこう。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

職種・企業規模別の退職金の平均額

退職金は企業規模や職種によってかなり左右される。

また、会社によっては退職金自体がないところも存在する。

大企業と中小企業、学歴、業種などの様々な観点から退職金を比較してみることも、人生設計の参考になるのではないだろうか。

例えば目先の給与だけでなく退職金のことも考えた上で転職活動を考えられるようになるなど新しい視点を持てるかもしれない。

一方、転職先や勤め先の退職金が少なかったりなかったりする場合、不安に感じる人もいるだろう。

- 企業規模による退職金平均額の違い

- 業種による退職金平均額の違い

- 退職金がない場合の対処法

以上3点を解説する。

企業規模による退職金の平均金額の違い

大企業か中小企業か、大学卒か高校卒かなどの条件次第で退職金の平均は異なる。

学歴・企業規模ごとに分けた退職金の平均や推移を確認してみよう。

大企業の退職金平均額(定年まで勤めた場合)

| 学歴 | 退職金 |

|---|---|

| 大学卒 | 22,304,000円 |

| 高校卒 | 20,176,000円 |

同調査は資本金5億円以上、労働者1,000人以上の規模の大きい企業を対象とした調査だ。

このぐらいの規模の大きな会社になると退職金2,000万円を高卒、大卒に関わらず平均で超えていることが確認できる。

しかし、日本の全企業のうち中小企業は99.7%を占め、中小企業で働く人が7割近いというデータもある。

中小企業の退職金も確認してみよう。

中小企業のモデル退職金(定年まで勤めた場合)

| 学歴 | 退職金 |

|---|---|

| 大学卒 | 10,918,000円 |

| 高校卒 | 9,940,000円 |

こちらは厳密には平均ではなくモデル退職金の数値になってしまうが、一般的な中小企業の退職金の目安として参考になる数字だ。

退職金の手厚さだけで就職や転職、働き方を選ぶべきではないが、企業規模によって退職金に大きな差があることは人生設計の観点から、知っておいても損はないだろう。

業種による退職金の平均金額の違い

退職金は業種、職種によっても左右される。業種・職種別の退職金を紹介する。

就職や転職、またご自身の勤め先の業種・職種の退職金の目安などの参考になるだろう。

業種別の退職金で平均の代わりになる退職金モデルを東京都産業労働局が公表しているため、こちらのデータを参考にしてみよう。

| 業種 | モデル退職金(会社都合退職・定年・大卒の場合) |

|---|---|

| 建設業 | 12,203 |

| 製造業 | 10,685 |

| 情報通信業 | 11,929 |

| 運輸業 郵便業 | 13,323 |

| 卸売業 小売業 | 11,329 |

| 金融業 保険業 | 14,422 |

| 不動産業 物品賃貸業 | 10,128 |

| 学術研究 専門・技術サービス業 | 9,648 |

| 生活関連サービス業 娯楽業 | 8,469 |

| 教育 学習支援業 (学校教育を除く) | 12,449 |

| 医療 福祉 | 3,424 |

| サービス業 (他に分類されないもの) | 9,044 |

引用:中小企業賃金退職事情

大手企業の業種別のモデル退職金に関しては、国の公表している統計で一部、確認できる。

こちらも参考に掲載する。

| 業種 | モデル退職金 |

|---|---|

| 製造業 | 23,421 |

| 建設業 | 25,648 |

| 銀行・保険 | 45,294 |

| 私鉄・バス | 14,770 |

| 海運・倉庫 | 24,404 |

| 商事 | 28,522 |

| 新聞・放送 | 26,430 |

引用:賃金事情等総合調査 退職金、年金及び定年制事情調査

統計の取り方や母集団などによってモデル退職金は変わるが、共通して金融関係は退職金の平均額が多いようだ。

また職種と企業規模によって退職金は倍近く違うことも、改めて読み取れる。

退職金は平均やモデルのデータが様々な形で公開されているが、会社の規模、職種、勤続年数などでいくら受け取れるのかは、本当に人それぞれだ。

一般的に退職金がどの程度、受け取れるのかを知ることは人生設計を考える上で参考にはなる。

しかし、退職金に関しては置かれている状況によっていくら受け取れるのかが大きく変わってしまう。

本当に大切なのは自分自身がいくら受け取れて、どのように使ったり運用したりするべきかを考えることだろう。

退職金がない場合の対処法

退職金を考える際の参考となる平均値やモデル退職金を様々な形で紹介してきた。

しかし、退職金をそもそも受け取れない会社に勤めている方、自営業の方も少なくないのではないだろうか。

退職金があっても平均やモデル退職金に比べて少なく老後を不安に感じた方もいるかもしれない。

退職金がなかったり、少なかったりする場合は自分で退職金の代わりになる資産形成に力を入れるべきだ。

例えば多くの方に加入資格がある個人型確定拠出年金(iDeCo)は自分で自分の年金を積み立てられる制度だ。

原則60歳までは受け取れないが、拠出した額は小規模企業共済等掛金控除が適用され、所得税と住民税の節税ができ、運用益が非課税となるため効率の良い運用ができるなどメリットが大きい。

また、話題の少額投資非課税制度(NISA)も売却益、配当を非課税で運用できるため最大限に活用したい。

そして、NISAやiDeCoでは長期的に成長を続けているインデックスファンドやバランスファンドを少しずつ無理なく積み立てていくのがリスクを抑える観点からもおすすめだ。

退職金に期待できない人こそ早めの資産運用を意識したい。

退職金の運用や管理に迷ったら

退職金の運用や管理をどうするべきかで悩んでいる方も多いのではないだろうか。

まだ、退職金を受け取っていない方でも将来、どのように運用するべきか考えておきたいと考えている人もいるかもしれない。

退職金の運用や管理に迷ったら金融や資産運用の専門家に相談することをおすすめする。

しかし、どのような専門家に相談するべきで、どうやって見つければ良いか分からないという方も多いのではないだろうか。

- 退職金の受け取り方は慎重にするべき

- 長期的な資産形成には専門家のアドバイスが欠かせない

- 退職金の運用に困ったら「退職金ナビ」を活用しよう

退職金の運用や管理で迷う方のために専門家の選び方や探し方についてのポイントを解説する。

退職金の受け取り方は慎重にするべき

退職金の受け取り方には大きく分けて一時金での受け取り、年金での受け取り、一時金と年金を併用した形での受け取りの3つがある。

一時金での受け取りは退職所得控除、年金での受け取りは雑所得になる。

状況に応じてどちらが得になるのかは個別具体的に判断する必要があるだろう。

退職金の運用は実は受け取る前から始まっていると言っても過言ではない。

後から一時金で受け取っておけばよかった、年金での受け取りにすればよかった等と後悔するのは避けたいところだ。

できれば、退職金を受け取る前から専門家に相談することをおすすめする。

長期的な資産形成には専門家のアドバイスが欠かせない

退職金は受け取ったら終わりではない。むしろ受け取った後にどのように運用するかが重要だ。

長寿化が進む中、人生は退職してからも続く。

特に退職金は働ける現役世代以上に慎重なリスクを抑えた運用が大切だ。

しかし、ご自身の生活設計やライフスタイルに応じた適切な資産運用を、専門知識なしで始めるのはとても難しい。

本やネットなどで資産運用やお金の知識を手に入れやすい時代になった。

しかし、一般的なアドバイスや知見が自分に本当に合っているかどうかは分からない。

資産運用は、それぞれの人生設計や置かれた立場によって変わってくる。

一般論ではなく自分に合った退職金の使い方や運用方法を決めるには、専門家に一度、相談してみることをおすすめする。

退職金の運用に困ったら「退職金ナビ」を活用しよう

退職金の運用に困ったら、ぜひ活用してほしいのが「退職金ナビ」だ。

退職金ナビは退職金の受け取り方や運用に悩む人と退職金アドバイザーを結ぶマッチングサービスだ。

使い方はシンプルで、年齢や金融資産、相談内容などをフォームに入力し送信する。

すると、条件に合う退職金アドバイザーが提案される。

その中から相性の良さそうなアドバイザーを選びオンラインで面談した上で、納得できる人を選ぶ仕組みだ。

無料で相談できるため納得できるまでアドバイザーを探せる。

銀行や証券会社などと異なり、大切な退職金を任せられる専門家を自分の目で確認して選べるのがメリットだ。

退職金を任せられる専門知識が豊富で、人格的にも信頼できるアドバイザーを探せるサービスなので、ぜひ活用してみてほしい。

退職金の平均額は勤続年数・職種・企業規模によってさまざま

退職金は勤続年数、職種、企業規模によって大きく異なる。

また退職金の受け取り方とかかる税金は手取り額に関係するため、正確な理解が求められる。

さらに、受け取った退職金はその後の生活を安心して過ごすためにも運用することが重要。

退職金の管理や運用に関する疑問や不安があれば、専門家からアドバイスを受けることを推奨する。

「退職金ナビ」では、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれるアドバイザーが無料で探せる。

「退職金ナビ」を活用し、あなたに合ったアドバイザーをみつけよう。

退職金の平均に関するQ&A