- 資産運用でどれくらいの利回りを目指すべきか知りたい

- 利回りに関する基礎知識を身につけたい

- おすすめの運用プランが知りたい

資産運用を始めるにあたって、多くの人が「どれくらいの利回りを目指すべきか」という疑問を持つだろう。

利回りは資産運用の成果を測る重要な指標だが、その設定方法や考え方は意外と知られていない。

本記事では、資産運用における適切な利回りの目安について詳しく解説する。

利回りの基本概念から、資産クラス別の計算方法、そして具体的な数値目標まで、利回り設定に関する知識を網羅的に紹介する。

また、自分に合った利回り設定の方法やおすすめの運用プランを紹介し、資産運用の専門家についても触れていく。

本記事を読めば、資産運用における利回りの考え方から、実践的な運用プランまで、幅広い知識が身につくはずだ。

資産運用の利回りとは

資産運用において、利回りは非常に重要な指標である。

利回りとは、投資によって得られる収益率のことを指すが、利率との違いを理解していない人も多いだろう。

また、資産クラスによって利回りの計算方法が異なることを知らない人もいるはずだ。

では、具体的にはどのくらいの利回りを目指すべきなのだろうか。

ここでは、利回りの基本的な概念から、適切な利回り設定の目安まで詳しく解説していく。

これらを理解することで、自身の資産運用における利回りの位置づけがより明確になるはずだ。

利回りの定義・利率との違い

利回りとは、投資によって得られる収益率のことを指す。具体的には、投資額に対する収益の割合を表している。

例えば、100万円を投資して1年後に105万円になった場合、利回りは5%となる。

一方、利回りと似た言葉に利率があるが、両者は異なる概念だ。利率は、銀行から借りたお金に対して支払う利子の割合を指す。

例えば、銀行から100万円を借りて、年利3%の利子を支払う場合、利率は3%である。

このように、利回りは投資家にとって収益を得るための指標であり、利率は借入者にとってコストを表す指標だと言える。

投資家にとって重要なのは、いかに高い利回りを得るかということになる。

ただし、高い利回りを追求するあまり、リスクの高い投資を行うことは避けなければならない。

投資には常にリスクが伴うものであり、簡単に高い利回りを得ることはできない。

むしろ、長期的な視点を持ち、安定的な利回りを得ることを目指すべきである。

一般的には、年率3%から5%程度の利回りを目安とすることが望ましいとされている。

このように、利回りと利率は似た概念ではあるが、投資家にとって重要な指標は利回りである。

そして、安定的な利回りを長期的に得ることが、資産運用における重要な目標の一つだ。

資産クラス毎の計算方法

利回りは投資家にとって重要な指標だが、その計算方法は資産クラスによって異なる。

各資産クラスの特性を理解し、適切な計算方法を用いることで、正確な利回り評価が可能になる。

株式の配当利回り

配当利回りは、1株当たりの年間配当金を株価で割ったものである。

- 株価が5,000円

- 1株当たり年間配当金が200円

債券の利回り

債券の利回りは、債券を満期まで保有した場合の年間収益率を示す。

- 額面100円の10年物債券を98円で購入

- クーポンレート(利率)が年3%

- 満期償還価格は100円

不動産の利回り

賃料利回りは、年間の賃料収入を不動産購入価格で割ったものである。

- 不動産購入価格が5,000万円

- 年間賃料収入が200万円

預金の利回り

預金利回りは、年間受取利息を元本で割ったものである。

- 元本が100万円

- 年間受取利息が1,000円

このように、資産クラスによって利回りの計算方法は異なる。しかし、いずれも投資額に対する収益の割合を表す点では共通している。

ただし、利回りは過去のデータに基づく指標であり、将来の収益を保証するものではない。

特に、株式や不動産は市場の影響を受けやすく、利回りの変動リスクが高い。

したがって、利回りの計算方法を理解することに加え、複数の資産クラスへ分散投資を行うことが重要である。

利回りを3〜5%の間に設定すべき理由

資産運用における適切な利回りについて考える際、中長期的な視点を持つことが重要である。

一般的に、年率3〜5%程度の利回りを目指すのが適切だと言われている。

その理由の一つは、日本の予想インフレ率が2%程度だからである。

インフレ率を上回る利回りを確保することで、資産の実質的な価値を維持・向上させることができる。

仮に利回りがインフレ率を下回れば、資産の実質価値は目減りしてしまう。

もう一つの理由は、世界的な株式指数であるMSCIワールド・インデックスの長期的なリターンが年率約5%だからである。

グローバルな経済成長の恩恵を受けつつ、それに近い水準の利回りを目指すことが現実的だと考えられる。

ただし、利回りを高く設定しすぎると、リスクが高くなりすぎる可能性がある。

一方で、低すぎる利回りでは、資産の十分な成長が見込めない。年率3〜5%という水準は、リスクとリターンのバランスが取れていると言えるだろう。

ただし、これはあくまで一般論であり、個人の資産状況やリスク許容度によって、目標とする利回りは異なってくる。

自身の状況を踏まえた上で、無理のない利回り設定を行うことが重要である。

投資リターンについて、より詳しく知りたい人は下記の記事を参考にするといいだろう。

資産運用における適切な利回りの設定方法

資産運用において、適切な利回りを設定することは非常に重要である。

しかし、単に高い利回りを追求するだけでは、リスクが高くなりすぎる可能性がある。

では、どのようにすれば自分に合った適切な利回りを設定できるのだろうか。

ここでは、以下の3つの観点から、適切な利回りの設定方法を紹介する。

- 運用目的から考える

- 運用目標から考える

- リスク許容度から考える

これらの点を踏まえながら、自分に合った利回りを設定してほしい。

運用目的(増えたお金を何に使いたいのか)から考える

資産運用を始める際、まず自分の運用目的を明確にすることが重要である。

なぜならば、運用目的によって目指すべき利回りや許容できるリスクが異なるからだ。

例えば、老後資金の確保が目的なら、長期的に安定した利回りを重視すべきである。

年率3〜4%程度の利回りを長期間維持できる運用が適切だろう。

短期的な値動きに一喜一憂するのではなく、時間を味方につけて着実に資産を成長させる戦略が有効だ。

一方、子供の教育資金を確保することが目的なら、必要な時期に確実に資金を用意できることを優先すべきである。

例えば、元本保証型の運用を投資候補に入れるといいだろう。利回りは低くても、資金を確実に準備できることが何より重要だ。

このように、運用目的を明確にすることで、自分に合った利回り設定が可能になる。

高い利回りを追求するあまり、本来の目的を見失ってしまっては本末転倒である。

また、運用目的は人生のステージによって変化することもある。

若い時期は高い利回りを追求しても、老後に向けては安定性を重視するなど、柔軟に対応することが求められる。

運用目標(いつまでにいくら増やすのか)から考える

具体的な運用目標から考えることも、適切な利回り設定には欠かせない。

目標が明確であれば、それを達成するために必要な利回りを算出しやすくなるからだ。

運用目標は、運用期間と目標金額を明らかにしてから設定することをおすすめする。

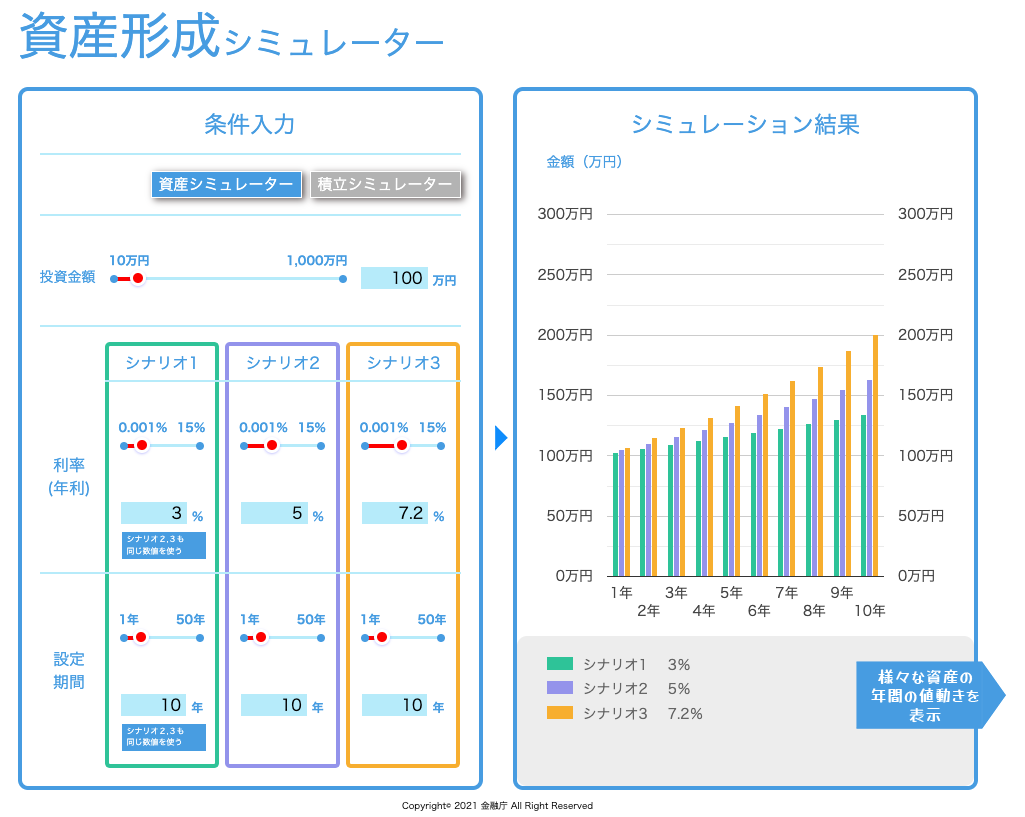

例えば、10年後に200万円の資金を用意したいという目標があるとしよう。

この場合、現在の資金が100万円であれば年率約7.2%の利回りを達成する必要がある。年率3%や5%では目標は達成できない。

この7.2%の利回りを安定して得られる運用方法を選択することが、目標達成への近道となる。

単に高い利回りを追求するのではなく、長期的に目標とする利回りを安定的に確保できる運用を選ぶことがポイントだ。

ただし、目標利回りは現実的な数値を設定しなければならない。運用期間が長くなれば、複利効果によって資産は大きく成長する。

短期的な高利回りよりも、長期的に安定した利回りを得ることを目指すべきだろう。

リスク許容度から考える

自身のリスク許容度を考慮することも重要だ。リスク許容度とは、投資における損失発生の可能性をどの程度受け入れられるかを表す尺度である。

一般的に、リスク許容度が低い人は、安定重視の運用を選ぶべきである。例えば、国債中心の運用で年率1〜2%程度の利回りを目指すのが賢明だ。

国債は利回りは低いが、元本割れのリスクを最小限に抑えられる。

一方、リスク許容度が高い人は、よりハイリターンな運用も検討可能だ。株式や不動産など、年率5%以上の利回りを狙った運用に挑戦してもよい。

ただし、高い利回りを追求する場合は、元本割れのリスクが高くなることを理解しておく必要がある。

自身のリスク許容度を「低・中・高」などで評価しておくことも大事だ。

それに応じて、債券中心の安定運用から株式中心のアグレッシブ運用まで、利回りとリスクのバランスを考慮した運用方法を選択しやすくなる。

ただし、リスク許容度は投資経験や年齢、資産状況などによって変化する。定期的にリスク許容度を見直し、それに合った利回りを再設定しておこう。

目標利回りに合ったおすすめの運用プランを紹介

資産運用において、自分に合った運用プランを選ぶことは非常に重要だ。

しかし、数多くの運用プランの中から、自分に最適なものを見つけ出すのは容易ではない。

そこで、ここでは初心者から中級者の投資家におすすめの運用プランを3つ紹介する。

- バランス型運用プラン

- インデックス投資プラン

- ターゲット・イヤー運用プラン

これらのプランは、リスクとリターンのバランスが取れており、長期的な資産形成に適している。

自身の投資目的や性格に合ったプランを選ぶことで、安定的な資産の成長が期待できるはずだ。

バランス型運用プラン

バランス型運用プランは、安定した利回りを得るのに適した資産運用の方法である。

このプランでは、債券、株式、不動産など複数の資産クラスを組み合わせることで、リスクを抑えつつ、一定の利回りを確保することを目指す。

資産クラスを分散させることは、リスク管理において非常に重要だ。

ある資産クラスの価値が下がっても、他の資産クラスがそれを補うことで、ポートフォリオ全体の価値を安定させられる。

一般的なバランス型運用プランでは、債券を中心としつつ、株式や不動産などを適度に組み入れる。

例えば、債券70%、株式20%、不動産10%といった配分が考えられる。この配分であれば、年率3〜4%程度の安定した利回りが期待できるだろう。

ただし、資産配分の最適な比率は、投資家個人の目標とする利回りやリスク許容度によって異なる。

利回りを高めたい場合は、株式の比率を上げることも検討すべきだ。一方、安定性を重視するなら、債券の比率を高めに設定するのが賢明だろう。

バランス型運用プランの大きな利点は、投資初心者でも取り組みやすいことだ。

各資産クラスの特性を理解し、適切な配分比率を決めれば、安定的な運用が可能となる。

また、定期的なリバランスも忘れてはならない。資産価値の変動によって、当初の配分比率からずれが生じる可能性がある。

定期的に配分比率を見直し調整することで、リスクとリターンのバランスを保つことができるだろう。

インデックス投資プラン

インデックス投資プランは、低コストなインデックスファンドを中心とした運用方法であり、市場平均並みの利回りを安定的に得ることを目指す。

インデックスファンドとは、特定の株価指数や債券指数などの動きに連動するように運用されるファンドだ。

個別銘柄の選択はせず、市場全体の平均的なパフォーマンスを追求する。

そのため、運用コストが低く抑えられ、長期的に見てアクティブ運用のファンドよりも高いリターンが期待できると言われている。

インデックス投資プランでは、国内外の株式・債券インデックスファンドを中心に、各資産クラスの割合を決めて運用する。

例えば、国内株式25%、先進国株式25%、新興国株式10%、国内債券30%、海外債券10%といった配分が考えられる。

これにより、世界経済の成長の恩恵を受けつつ、リスクを分散させることが可能だ。

また、定期的なリバランスを行うことで、資産配分を一定に保つことも重要である。

相場の変動によって資産配分が当初の計画から乖離した場合、売買を行って当初の配分に戻す必要がある。

インデックス投資プランの目標利回りは、年率3〜5%程度が現実的だろう。

これは、世界的な株式市場の長期的な平均リターンが年率5%程度であることを踏まえた数字だ。

インデックス投資の最大のメリットは、投資初心者でも取り組みやすいことだ。

個別銘柄の分析は不要で、資産配分さえ決めれば、あとは定期的なリバランスを行うだけでよい。

注意すべき点として、相場の変動によっては短期的にマイナスリターンとなるリスクがある。

しかし、長期的に見れば、市場の成長と共に資産を着実に増やすことができるはずだ。

ターゲット・イヤー運用プラン

ターゲット・イヤー運用プランは、目標時期に合わせて資産配分を自動的に調整する運用方法だ。

利回りとリスクのバランスが取れた運用を実現するのに適している。

このプランでは、運用期間が長いほど株式の割合を高く設定し、期間が短くなるにつれて債券の割合を増やしていく。

株式は長期的に高いリターンが期待できる一方で、短期的な価格変動が大きいというリスクがある。

一方、債券は利回りは低いものの、安定性が高いという特徴がある。

つまり、ターゲット・イヤー運用プランでは、リスクを徐々に減らしながら、利回りを追求することができるのだ。

例えば、65歳の定年退職を目標年(ターゲットイヤー)に設定した場合をみてみよう。

- 30代

- 株式70%、債券30%

- 40代

- 株式60%、債券40%

- 50代

- 株式40%、債券60%

- 60代

- 株式20%、債券80%

このように、年齢が高くなるにつれて安全資産の割合が高まり、リスクを抑えた運用になる。

具体的には、ターゲット・イヤー型のファンドを選択し、目標時期までの運用を任せるだけでよい。

ファンドのマネージャーが、時期が近づくにつれて自動的に債券の割合を増やし、安定性を高めてくれる。

ターゲット・イヤー運用プランでは、投資家自身が資産配分を調整する必要がなく、目標時期に合わせて自動的に最適な運用が行われるのが大きな利点だ。

ただし、ファンドによって運用方針や資産配分の変更タイミングが異なるため、自身の目的に合ったファンドを選ぶことが重要である。

また、手数料などのコストにも注意が必要だ。

利回りを意識した資産運用の相談先はどこが良い?

資産運用を始めるにあたり、多くの人が悩むのが誰に相談すべきかという点だろう。

運用の目的や方法、リスクなどについて、自身だけで判断することは難しい。

そこで、資産運用における専門家の存在が重要になってくる。特に、近年注目を集めているのがIFAだ。

IFAは、特定の金融機関に属さない中立的な立場から、クライアントの利益を最優先に考えたアドバイスを提供してくれる。

ここでは、以下の3つの観点から、資産運用の相談先について詳しく解説する。

- 資産運用における専門家の重要性

- IFAの役割とメリット

- IFA検索サービス「資産運用ナビ」の活用法と利用推奨

資産運用の成功のカギは、適切な相談相手を見つけることにある。

自分に合った専門家を選ぶことで、安心して資産運用に取り組むことができるはずだ。

資産運用における専門家の重要性

資産運用において、専門家のアドバイスを受けることは非常に重要である。

なぜならば、適切な利回りの設定やリスク管理を行うためには、金融商品や市場動向に関する深い知識が必要不可欠だからだ。

個人投資家の多くは、資産運用に関する知識や経験が十分でない。そのため、自身だけで運用方針を決定することは難しい。

しかし、資産運用の専門家は豊富な知識と経験を持ち、個人の状況に合わせた的確なアドバイスが可能だ。

例えば、投資の目的や運用期間、リスク許容度などを専門家に伝える。

すると、それらを考慮した上で、適切な運用方法や利回り目標について助言を受けられる。

また、定期的に専門家と相談することで、運用状況をチェックしてもらうことも重要だ。

市場環境の変化によって、当初の運用方針を変更する必要が生じることもある。

専門家の助言を受けながら、柔軟に対応していくことが望ましい。

ただし、専門家を選ぶ際は慎重になる必要がある。

アドバイザーの経験や実績、資格などを確認し、信頼できる人物かどうかを見極めることが大切だ。

IFAの役割とメリット

IFAは、特定の金融機関に属さない中立的な立場から、個人の資産運用をサポートする専門家である。

IFAは、顧客の利益を最優先に考え、一人ひとりの状況に応じた最適な運用アドバイスを提供する。

IFAの大きなメリットは、幅広い金融商品の中から、顧客にとって最適な選択肢を提案できる点にある。

特定の金融機関に所属するアドバイザーとは異なり、IFAは特定の商品を推奨する必要がない。

そのため、顧客の利益を最優先に考えた、中立的なアドバイスが可能なのだ。

また、IFAは資産運用だけでなく、ライフプランニング全般についても総合的にサポートすることが可能だ。

住宅購入や子供の教育資金、老後の資金準備など、人生の様々な局面で必要となる資金計画について、長期的な視点からアドバイスを受けられる。

IFAは単なる資産運用のアドバイザーではなく、人生設計のパートナーとしての役割を果たしてくれる存在だ。

金融知識が豊富で、かつ顧客の立場に立って考えてくれるIFAを見つけることができれば、安心して資産運用を任せられるだろう。

IFA検索サービス「資産運用ナビ」の活用法と利用推奨

IFAは資産運用をサポートしてくれる心強い存在だが、自分に合ったIFAを見つけるのは容易ではない。

そこで、IFA検索サービス「資産運用ナビ」の活用をおすすめしたい。

「資産運用ナビ」は、多数のIFAの中から、自分の条件に合うIFAを簡単に検索できるサービスだ。

居住地と相談内容の条件を入力するだけで、条件に合うIFAをリストアップしてくれる。

各IFAの専門分野や経歴などの詳細情報も充実しているため、自分に最適なIFAを選びやすい。

例えば、投資信託の運用について相談したいと考えている人は、「資産運用ナビ」で、投資信託の運用に詳しく、地元で面談可能なIFAを検索できる。

検索結果から数名のIFAを選び、実際に面談を申し込んでみよう。

面談を通じて、IFAの人柄や考え方を確かめ、最も信頼できると感じたIFAに運用を依頼するのだ。

IFAに依頼する際は、自身の運用目的や期待するリターンを明確に伝えることが重要だ。

例えば、年率3〜4%程度の利回りを目指す運用プランを作成してほしいと伝えれば、IFAはそれに沿ったプランを提案してくれるはずだ。

資産運用は、決して一人で抱え込む必要はない。

プロフェッショナルであるIFAの力を借りることで、安心して資産運用に臨むことができる。

「資産運用ナビ」を活用し、自分に最適なIFAを見つけてほしい。

資産運用で目標の利回りを得るには長期運用を!

本記事では、資産運用における適切な利回りについて詳しく解説した。

利回りとは投資による収益率のことを指し、資産クラスによってその計算方法が異なる。

そして、中長期的には年率3〜5%程度の利回りを目指すのが適切だ。

また、自分に最適な利回りを設定するには、運用目的や期間、リスク許容度を考慮することが重要となる。

初心者から中級者に適した運用プランとして、バランス型、インデックス投資、ターゲット・イヤー運用の3つを紹介した。

ただし、これらの運用プランはあくまでも一例であり、最適な運用方法は個人の状況によって異なる。

もし資産運用に対して疑問や不安があれば、専門家に相談することをおすすめする。

特に、IFAは中立的な立場から、あなたに最適なアドバイスを長期にわたって提供してくれる心強い存在だ。

IFAを効率的に探すなら、「資産運用ナビ」を利用しよう。

このサービスは、自分に合ったIFAを簡単に見つけることが可能だ。

本記事の内容を参考にして、自分に合った利回り設定と運用プランを選択してほしい。

資産運用の利回りに関するQ&A