「子供の将来のために新NISAで積立をしたい」と考えている方も多いのではないでしょうか。

しかし、新NISAは18歳以上が対象で、子供名義では利用できません。

ジュニアNISA廃止後、いま親ができる選択肢は何でしょうか。

この記事では、子供の教育資金や将来資金を準備する3つの現実的な運用方法と、それぞれの始め方・注意点を詳しく解説します。

新NISAは子供名義で利用できない

新NISAは子供の将来に向けた資産形成に活用したい制度ですが、結論から言うと「子供名義」では利用できません。

2024年から始まった新NISAは成人向け(18歳以上)の制度であり、18歳未満の未成年は新NISA口座を開設できません。なお、令和8(2026)年度税制改正大綱では、0〜17歳向けの「こどもNISA(仮称)」を設ける案(令和9年〜)が示されています。

ここでは、新NISAの年齢制限と、ジュニアNISA廃止後の現状について解説します。

新NISAは18歳以上から

新NISAの口座を開設できるのは、「口座を開設する年の1月1日時点」で18歳以上の方に限られます。

このルールで特に注意が必要なのは、年の途中で18歳になるケースです。誕生日を迎えて18歳になったとしても、その年の1月1日時点で17歳だった場合は、その年はNISA口座を開設できません。

(具体例)

2025年5月に18歳になるお子さまの場合

- 2025年1月1日の時点では、まだ17歳です。

- そのため、2025年中に新NISA口座を開設することはできません。

- 口座開設が可能になるのは、翌年の2026年1月以降となります。

ジュニアNISA廃止後の扱いは?

お子さま名義の非課税制度として「ジュニアNISA」がありましたが、新規の口座開設、投資可能な期間ともに2023年12月末に終了しています。2024年以降は、新規の口座開設や新たな投資(商品の購入)はできなくなっています。

ただし、すでにジュニアNISA口座で資産を保有している方については、非課税期間の取扱い等は、取得年や口座の状況に応じた制度上の取扱いに従います。

- 非課税期間の取扱いは取得年等により異なる

ジュニアNISAで取得した資産の非課税期間や、その後の管理区分の取扱いは、取得年や商品等によって異なります。

※非課税期間満了や移管等の取扱いは、口座を開設した金融機関の案内に従います - 払出し(引き出し)手続きは口座の状況により異なる

払出しの可否や手続き、必要書類は、口座の状況や金融機関の取扱いによって異なります。資金が必要な時期から逆算して、早めに手続きを確認しましょう。

なお、払出しや口座の取扱いは、保有商品や手続きの流れによって時間がかかる場合があります。

ジュニアNISAの払出しや口座の取扱いは、保有年・保有商品・金融機関の手続きによって異なります。特に、保有商品を売却して現金化する必要がある場合などは、進学などの資金が必要になる時期から逆算して対応しましょう。

将来の制度動向:こどもNISA

令和8(2026)年度税制改正大綱では、未成年(0〜17歳)向けの新たな枠として「こどもNISA(仮称)」を設ける案(令和9年〜)が示されています。

大綱では、0〜17歳を対象に、つみたて投資枠に相当する枠を設ける案となっています。

大綱で整理されている主な内容は以下の通りです。

| 項目 | 検討されている内容 |

|---|---|

| 対象年齢 | 0〜17歳 |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 払出し | 12歳以降は子の同意がある場合に可能 |

| 対象商品 | つみたて投資枠のみ |

ただし、税制改正大綱に示された案であり、制度の詳細は法改正等を経て定まります。

こどもNISAの詳細については、記事後半の「将来の制度動向:『こどもNISA』」で詳しく解説していますので、ぜひご覧ください。

\ あなたに合うアドバイザーを診断 /

子供の証券口座(未成年口座)は作れる?

「子供名義で投資を始めたい」「金融教育として子供に口座を持たせたい」という方のために、未成年口座の開設方法を解説します。

何歳から作れる?18歳でどうなる?

未成年口座は、未成年でも開設できる金融機関があります。

証券会社によって取扱いは異なりますが、出生後に申し込める場合もあります。

2022年4月の民法改正により成年年齢が18歳に引き下げられたため、18歳になると成年となります。口座の取扱い(本人による管理・取引の開始や届出手続き等)は金融機関の案内に従います。

- 成年到達に伴い、本人確認や届出の更新等が必要になる場合がある

- 原則として、本人による管理・取引が可能になる

- 新NISAの口座開設が可能になる(口座開設年の1月1日時点で18歳以上となる年から)

親の証券口座は必要?

証券会社によって異なります。

| 証券会社 | 親の口座 |

|---|---|

| SBI証券 | 親権者の同意・手続きが必要(取扱いにより異なる) |

| 楽天証券 | 親権者の同意・手続きが必要(取扱いにより異なる) |

| マネックス証券 | 親権者の同意・手続きが必要(取扱いにより異なる) |

| auカブコム証券 | 親権者の同意・手続きが必要(取扱いにより異なる) |

親権者の口座開設が必要となる証券会社を選ぶ場合は、先に親の口座を開設してから、子供の口座を申し込む流れになります。

必要書類(住民票・マイナンバー等)

未成年口座の開設には、以下の書類が必要です。

- 子供の本人確認書類(マイナンバーカード、または健康保険証+住民票など)

- 親権者の本人確認書類(マイナンバーカード、運転免許証など)

- 親子関係を証明する書類(住民票、戸籍謄本など)

- 親と子供の住所が異なる場合:戸籍謄本が必要になることがある

- 両親が別居している場合:追加の確認書類が必要になることがある

- 参考:未成年口座の必要書類は、各証券会社の案内をご確認ください。

申込はオンラインで可能ですが、親名義の口座開設より審査に時間がかかる場合があります。

数週間程度で開設完了するケースもありますが、手続きの状況によって前後します。

祖父母が入金するときの注意(贈与税・名義預金)

祖父母が孫のために証券口座に入金する場合、贈与税の観点から注意が必要です。

- 年間110万円までの贈与は非課税

- 110万円を超える部分には贈与税がかかる

名義預金と見なされないために

祖父母が子供名義の口座に入金しても、実質的に祖父母が管理・運用している場合、「名義預金」と見なされ、相続時に祖父母の財産として課税される可能性があります。

- 贈与契約書を作成する

- 銀行振込で記録を残す

- 口座の届出印・通帳は子供(または親権者)が管理する

- 毎年継続的に贈与する場合は、贈与のたびに契約書を作成する

特定口座(源泉徴収あり)にできる?

金融機関によっては、未成年口座でも特定口座(源泉徴収あり)を選択できます。

特定口座(源泉徴収あり)のメリット

- 証券会社が自動的に税金を計算・納付

- 原則として確定申告の手続きが不要になる

- 親の手間が大幅に軽減

特定口座(源泉徴収あり)を選べる場合は、税務手続きの負担を抑えやすい点がメリットです。

\ あなたに合うアドバイザーを診断 /

ジュニアNISA終了後、今できる現実的な選択肢

子供名義で新NISAが使えない今、親ができる資産形成の方法は主に3つあります。

- 親名義の新NISA

- 子供名義の口座+課税口座

- 学資保険の併用

ここでは、それぞれの特徴を比較し、ご家庭に合った選択肢を見つけるためのポイントを解説します。

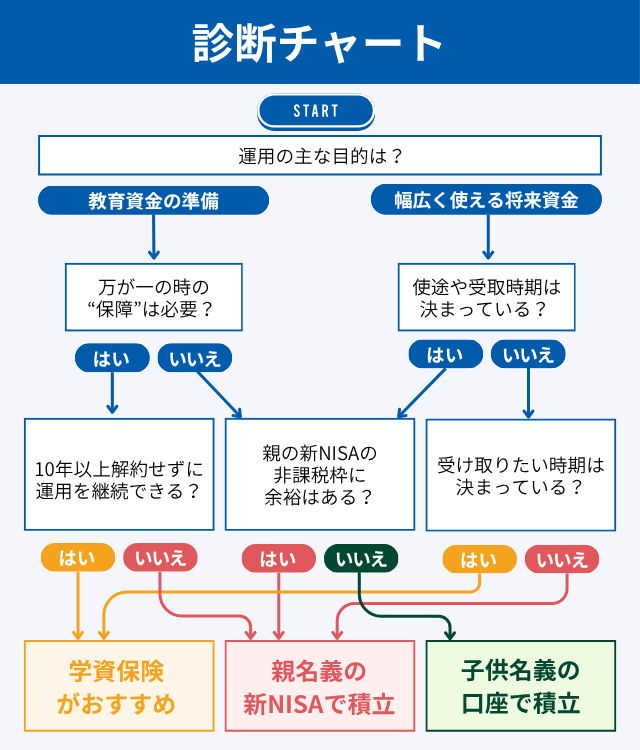

5分で決まる意思決定チャート

お子さんの資金準備をどの方法で進めるか迷ったときは、以下のチャートで判断してみましょう。

| 学資保険の併用 | 親名義の新NISA | 子供名義の口座+課税口座 | |

|---|---|---|---|

| 非課税メリット | 契約形態により課税(満期金等は一時所得等) | あり (運用益非課税) | なし (利益に20.315%課税) |

| 年間投資可能額 | 保険により異なる | 最大360万円 | 制限なし |

| 元本保証 | あり (払込総額まで) | なし | なし |

| 柔軟性 | 低い (途中解約は元本割れリスク) | 高い (いつでも売却可) | 高い (いつでも売却可) |

| 子供への名義変更 | 受取人変更可能 | 贈与手続き必要 | 18歳以降そのまま管理 |

| 向いている人 | 元本割れを避けたい/確実性重視 | 非課税枠を最大活用したい/投資に慣れている | 子供に早くから投資教育したい |

| 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

- 親名義の新NISAは非課税メリットを最大限に活かせますが、贈与手続きが必要です。

- 子供名義の課税口座は名義変更の手間がなく金融教育に活用できますが、税制優遇はありません。

- 学資保険は確実性重視の方に向いていますが、リターンは限定的です。

実際には、複数の方法を組み合わせることも有効でしょう。たとえば「親名義の新NISAをメインにしながら、一部を学資保険で確保する」といった使い分けも可能です。

それぞれの方法の詳しい始め方、注意点、具体的なシミュレーションについては、以下で詳しく解説していきます。

\ あなたに合うアドバイザーを診断 /

【方法1】学資保険

元本割れを避けたい、確実に教育資金を準備したいという方には、学資保険を活用する方法があります。

ここでは学資保険の特徴と、新NISAなど他の方法と組み合わせる際のポイントを解説します。

運用方法

学資保険は、毎月一定額の保険料を支払うことで、子供の進学時期に合わせて学資金を受け取れる貯蓄型の保険商品です。

- 基本的な仕組み

-

契約時に「いつ、いくら受け取るか」を決めます。一般的には、大学入学時(18歳)に一括で受け取るプランや、幼稚園・小学校・中学校・高校・大学の入学時期に分けて祝金を受け取るプランがあります。

たとえば、子供が0歳のときに契約し、月2万円の保険料を18歳まで支払う場合、払込総額は432万円です。返戻率が105%の商品であれば、約454万円を受け取れる計算になります。

返戻率は商品・契約条件によって異なり、払込期間や受取方法によっても変わります。契約条件を確認した上で検討しましょう。

- 返戻率について

-

学資保険の返戻率は、商品や払込条件によって大きく異なります。

返戻率は契約条件(契約者年齢、子供の年齢、払込期間、受取時期など)によって変動します。

- 返戻率は契約条件によって変動します。最新の条件は各保険会社の案内でご確認ください。

- 他の方法との併用

-

学資保険だけで教育資金のすべてをカバーするのではなく、親名義の新NISAと組み合わせる使い方がおすすめです。

たとえば、確実に必要な入学金や初年度授業料分(200〜300万円程度)は学資保険で準備し、それ以外の生活費や予備資金は新NISAで運用するという方法です。

こうすれば、元本保証部分と運用部分のバランスが取れ、リスクを抑えながら資産形成できます。

税金・手数料・リスクの注意点

学資保険には投資信託とは異なる特徴があり、いくつか注意すべき点があります。

- 途中解約は元本割れリスクがある

学資保険の最大の注意点は、途中で解約すると、払い込んだ保険料より少ない金額しか戻ってこない場合がある点です。

長期間の支払いが前提となるため、契約前に無理なく支払い続けられる保険料を設定することが重要です。

- インフレに弱い

学資保険は契約時に受取額が確定します。そのため、将来インフレが進んで物価が上昇した場合、受け取る金額の実質的な価値が目減りする可能性があります。

- 税金の扱い

学資保険の満期金等は、契約形態によって「一時所得」等として扱われます。一般に一時所得は、(総収入金額−その収入を得るために支出した金額−特別控除額50万円)の1/2が課税対象となります。

また、商品によっては、契約期間中に契約者(親)が死亡した場合に以後の保険料の払込みが免除される特約等が付くことがあります。

始め方と取り崩しの流れ

加入のタイミング

学資保険は、加入する親子の年齢が若いほど保険料が安く、返戻率が高くなる傾向があります。商品によっては妊娠中から加入できる場合もあるため、妊娠が分かったら早めに検討を始めましょう。

返戻率を高める工夫

学資保険の保険料を支払う期間を短くすることで、返戻率を高められます。たとえば、18歳満期の保険で保険料払込を10歳まで、または12歳までに完了するプランを選べば、18歳払込のプランより返戻率が高くなります。ただし、払込期間が短いほど毎月の保険料負担は大きくなるため、家計とのバランスを考えて決めましょう。

また、月払いよりも半年払いや年払いを選ぶことで、返戻率が高くなる場合があります。

保険会社・商品の選び方

返戻率だけでなく、受取時期が自分の希望に合っているかも重要です。大学入学時に一括で受け取るのか、入学前に複数回に分けて受け取るのかによって、適した商品が異なります。複数の保険会社の商品を比較する場合、保険の専門家(FP)に相談するのが効率的です。

学資金の受け取り方

契約時に設定した時期になると、自動的に学資金が支払われます。保険会社によっては、すぐに受け取らず据え置くこともできます。据え置いた期間は引き続き利息がつくため、使う時期まで保険会社に預けておくのも一つの方法です。

学資保険は投資商品ではないため、価格変動を気にする必要がなく、計画的に教育資金を準備できます。ただし、リターンが限定的であることと、途中解約のリスクがあることを十分理解した上で、他の方法と組み合わせて活用するのが賢い選択といえるでしょう。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った

資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

【方法2】親名義の新NISAで積立

親名義の新NISAを活用する方法は、非課税メリットを最大限に活かせる選択肢です。

ここでは具体的な運用方法と、始める前に知っておくべき注意点を解説します。

運用方法

親名義の新NISAで子供のための資金を積み立てる場合、つみたて投資枠と成長投資枠を組み合わせて活用できます。

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円の合計360万円まで投資でき、生涯で1,800万円(成長投資枠は1,200万円まで)の非課税保有限度額が設定されています。

- つみたて投資枠の活用

-

月1万円〜10万円程度を投資信託で積み立てる方法が一般的です。長期・積立・分散投資の考え方に基づき、国内外の株式や債券に投資する投資信託を選びます。金融庁が定めた基準を満たす商品のみが対象となるため、比較的低コストで長期保有に適した商品が揃っています。

たとえば、子供が0歳のときから月3万円(年36万円)を18年間積み立てた場合、払込総額は648万円となります。仮に年利3%で運用できれば、18年後には約850万円に成長する計算です。

- 成長投資枠の活用

-

まとまった資金がある場合や、つみたて投資枠だけでは足りない場合に活用します。個別株やETF、REITなど幅広い商品に投資できますが、子供の教育資金として準備する場合は、つみたて投資枠と同様に投資信託を選ぶのが無難でしょう。

両親それぞれが新NISA口座を持てば、世帯で年間最大720万円まで非課税で投資できます。資金に余裕がある家庭では、夫婦で分散して積み立てることも検討してみましょう。

税金・手数料・リスクの注意点

親名義の新NISAで積み立てる際には、いくつか注意すべき点があります。

- 運用益は非課税だが元本保証はない

新NISAでは非課税保有期間が無期限となり、運用で得た利益には税金がかかりません。通常の課税口座では利益に対して20.315%(所得税・復興特別所得税・住民税の合計)の税金がかかりますが、NISA口座ならその負担がゼロになります。

一方で、投資信託や株式は価格が変動するため、元本割れのリスクがあります。短期間で大きく値下がりする可能性もあるため、進学時期が近づいたら徐々に現金化するなど、取り崩しのタイミングを計画的に考える必要があります。

- 手数料は商品によって異なる

投資信託には、購入時手数料(多くのネット証券では無料)、信託報酬(年0.1〜2%程度)、信託財産留保額(解約時、ある場合は0.1〜0.5%程度)がかかります。長期保有では信託報酬が運用成績に大きく影響するため、できるだけ低コストの商品を選ぶことが重要です。

- 贈与税の注意点

親名義で積み立てた資産を子供に渡す場合、贈与手続きが必要です。年間110万円までの基礎控除額を超える贈与には贈与税がかかります。税額は課税価格に応じた超過累進税率で計算され、受贈者の年齢等により税率区分(一般税率・特例税率)が異なります。

贈与税を抑えるには、複数年に分けて毎年110万円以内で贈与する方法や、直系尊属から30歳未満の者への教育資金の一括贈与に係る非課税措置(上限1,500万円・適用期限あり)を活用する方法があります。ただし制度には条件があるため、専門家への相談も検討しましょう。

始め方と取り崩しの流れ

子供の年齢から逆算して積立額を決める

まず、いつまでにいくら必要かを明確にしましょう。大学入学時に500万円準備したい場合、子供が0歳なら月約2.3万円(年利3%想定)、10歳からなら月約5万円の積立が目安となります。

すでに証券口座を持っている場合でも、NISA口座は別途開設が必要です。ネット証券なら1〜2週間程度で手続きが完了します。

教育資金向けの商品選びのポイント

教育資金は使う時期が決まっているため、全世界株式や国内外の株式に分散投資する「バランス型」の投資信託が適しています。信託報酬が年0.1〜0.2%程度の低コスト商品を選びましょう。

進学の3〜5年前からは、株式の比率を下げて債券型やバランス型にシフトするなど、リスクを徐々に抑える戦略も検討します。

子供への資金の渡し方

親名義で積み立てた資金を子供に渡す方法は主に2つあります。

1つ目は毎年110万円以内で贈与する方法です。基礎控除の範囲内なら贈与税はかかりません。高校入学時に110万円、大学入学時に110万円というように、複数回に分ければ税負担を抑えられます。

2つ目は教育費として必要な都度支払う方法です。学費や入学金など、支払い方法や資金の渡し方によって取扱いが変わる場合があるため、事前に確認しておきましょう。

取り崩しのタイミング

大学入学の3年前(高1)から徐々に売却を始めるのが基本です。一度に全額売却すると、そのタイミングで暴落していた場合に大きな損失を被る可能性があります。

たとえば高1で評価額の3分の1、高2で3分の1、高3で残りを売却すれば、価格変動リスクを分散できます。売却した資金は証券口座内に現金として保管され、必要な時に銀行口座へ出金できます。

このように、子供の年齢と教育時期に合わせた計画的な運用と取り崩しが、親名義の新NISA活用のポイントといえるでしょう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

【方法3】子供名義の口座+課税口座で積立

子供名義で未成年口座を開設し、課税口座で投資を行う方法です。

非課税メリットはありませんが、子供に資産を引き継ぐ手間が少なく、金融教育の機会としても活用できます。

運用方法

未成年口座では、親権者が代理で運用を行います。証券会社によって取扱商品は異なりますが、多くの場合、投資信託や国内株式への投資が可能です。

- 積立投資の基本

-

月1万円〜5万円程度を投資信託で積み立てるのが一般的です。新NISAのような非課税枠はないため、運用で得た利益には20.315%(所得税・復興特別所得税・住民税の合計)の税金がかかります。

子供名義の口座であっても、実質的に親が資金を拠出する場合は贈与にあたります。年間110万円以内であれば贈与税はかかりませんが、贈与の記録を残しておくことが重要です。

- 金融教育としての活用

-

子供が小学校高学年〜中学生になったら、運用状況を一緒に確認する機会を作りましょう。「なぜ株価が上下するのか」「長期投資のメリット」などを実際の数字を見ながら学べるため、お金の教育として非常に有効です。

高校生になれば、どの投資信託を購入するか子供と一緒に選んだり、売却のタイミングを相談したりすることで、将来の資産管理能力を育てることができます。

税金・手数料・リスクの注意点

子供名義の課税口座で運用する際の主な注意点を押さえておきましょう。

- 税金の計算例

たとえば、100万円で購入した投資信託が150万円になり、全額売却した場合、利益50万円に対して20.315%(約10.2万円)の税金がかかります。手元に残るのは約139.8万円です。

一方、親名義の新NISAで同じ運用をした場合、税金はかからず150万円全額が手元に残ります。この差は運用期間が長く、利益が大きいほど広がります。

特定口座(源泉徴収あり)を選べば、証券会社が自動的に税金を計算・納付してくれるため、税務手続きの手間を抑えられます。

- 贈与税の注意点

親から子供への資金拠出は贈与となるため、年間110万円を超えると贈与税がかかる可能性があります。月5万円の積立なら年間60万円で基礎控除内に収まりますが、まとまった金額を一度に入金する場合は注意が必要です。

贈与したことを証明するため、銀行振込の記録を残し、贈与契約書を作成しておくと安心です。贈与契約書には「贈与する日付・金額・贈与者と受贈者の署名」を記載します。

- 手数料とリスク

投資信託の信託報酬は親名義の新NISAと同様に年0.1〜2%程度かかります。また、価格変動により元本割れするリスクがある点も変わりません。

始め方と取り崩しの流れ

未成年口座の開設手順

子供名義の口座開設には、親権者の本人確認書類(マイナンバーカードなど)と子供の本人確認書類、親子関係を証明する書類(住民票など)が必要です。証券会社によって必要書類が異なるため、事前に確認しましょう。申込はオンラインで可能ですが、親名義の口座開設より審査に時間がかかる場合があります。数週間程度で開設完了するケースもありますが、手続きの状況によって前後します。

贈与の記録を残す方法

毎年1月に、その年の積立予定額(例:60万円)を子供名義の証券口座に振り込みます。このとき、贈与契約書を作成し、日付・金額・署名を記入して保管しておきます。贈与契約書のひな形はインターネットで入手できますが、心配な場合は税理士に相談して作成するとより確実です。

子供と一緒に運用を学ぶ

小学校高学年になったら、3か月に1回程度、一緒に口座の残高を確認する時間を作りましょう。「今月は増えたね」「なぜ減ったのか調べてみよう」と会話することで、投資への理解が深まります。中学生〜高校生になれば、どの投資信託を選ぶか一緒に考えたり、経済ニュースと株価の関係を話し合ったりするのも良いでしょう。

18歳以降の管理

子供が18歳になると成年となり、本人が管理できるようになります。成年到達後の口座の取扱い(本人確認や届出の更新等)は金融機関の案内に従いましょう。大学の学費として使う場合は、入学の1年前から徐々に売却を始めます。全額を一度に売却せず、複数回に分けることで価格変動リスクを抑えられます。

\ あなたの条件に合う資産運用アドバイザーを診断 /

【旧ジュニアNISA利用者】保有資産はどうする?

すでにジュニアNISAで投資している方にとって、制度終了後の資産の扱いは気になるポイントです。ここでは、保有資産を継続するか売却するかの判断基準と、実際の手続きについて解説します。

「継続管理(非課税保有)」か「売却・払出」かの判断基準

ジュニアNISAで保有している資産の非課税期間や払出し等の取扱いは、取得年や口座の状況により異なります。

制度終了後の取扱いの考え方

進学などで使う予定がない資金であれば、非課税期間が残っている間は保有を継続する考え方があります。一方で、近々まとまった資金が必要な場合は、売却して現金化する選択肢もあります。

継続保有をおすすめするケース

次のような場合は、保有を続けることを検討しましょう。

- 当面使う予定がない資金の場合

大学進学まで年数がある場合、そのまま運用を続けることで複利効果を活かせます。

- 現在評価額がマイナスの場合

値下がりしている状態で売却すると損失が確定してしまいます。使う予定がない資金であれば、値が戻るまで待つ考え方もあります。

- 子供の金融教育として活用したい場合

実際の運用状況を見せながら、長期投資の大切さや経済の仕組みを教える機会として使えます。

売却・払出をおすすめするケース

一方、次のような場合は早めの売却を検討しましょう。

- 近々まとまった資金が必要な場合

進学や引っ越しなどで資金が必要な時期が近い場合は、売却して現金化することを検討しましょう。特に株式比率の高い商品で進学が近い場合は、相場急落の影響を受けやすいため注意が必要です。

進学時に引き出す方法と手続き

ジュニアNISAの資産を進学資金として使う際の具体的な流れを説明します。

進学前に引き出す場合

進学前に払い出しをしたい場合は、保有商品を売却して現金化し、金融機関所定の手続きに従って払い出しを行います。必要書類や手続きの流れは金融機関によって異なるため、早めに確認しましょう。

手続きの流れは次の通りです。

- まず、金融機関の案内に従って、必要な手続き書類を準備します。

- 次に、保有している投資信託や株式を売却します(約定後、受渡日(数営業日後)に代金が反映されます)。

- 最後に、金融機関所定の手続きを行い、登録している銀行口座へ払い出します。

手続き完了まで数週間程度かかる場合もあるため、使う時期から逆算して早めに手続きを始めましょう。

18歳以降の取り扱い

お子さんが18歳になると成年となります。成年到達後の口座の取扱い(本人確認や届出の更新、口座区分の扱いなど)は金融機関の案内に従いましょう。

売却タイミングの分散

すべてを一度に売却するのではなく、複数回に分けて売却することで価格変動リスクを抑えられます。たとえば高校3年生の6月に評価額の3分の1を売却し、9月にさらに3分の1、大学合格後の3月に残りを売却するといった方法です。

旧ジュニアNISAで保有している資産は、進学時期と資金ニーズに合わせて、計画的に活用していきましょう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

【年齢別】子供のための資産運用シミュレーション

子供の年齢によって、適した運用方法や積立額は変わります。ここでは3つの年齢層に分けて、具体的なシミュレーションと運用のポイントを解説します。

未就学〜小学生

運用期間が10年以上確保できるこの時期は、積極的に投資を活用できる最適なタイミングです。

親名義の新NISAで月3万円を積み立てた場合(つみたて投資枠を利用)

| 積立期間 | 18年間 |

|---|---|

| 月額 | 3万円(年36万円) |

| 想定年利 | 3% |

| 払込総額 | 約648万円 |

| 運用後の予想額 | 約850万円 |

想定年利5%で運用できた場合は、約1,000万円まで増える計算です。

- これはあくまで試算であり、実際の運用成果を保証するものではありません。

長期間の運用が可能なため、株式比率の高い投資信託(全世界株式や米国株式など)を選ぶと、複利効果を最大限に活かせます。親名義の新NISAをメインにしつつ、学資保険で確実に必要な金額(200〜300万円程度)を確保する併用スタイルもおすすめです。

また、この時期から子供名義の未成年口座を開設し、月5,000円〜1万円程度を積み立てておけば、将来子供が金融を学ぶ教材にもなります。

0歳〜小学生の時期は、多少の値下がりがあっても回復を待つ時間的余裕があります。そのため、価格変動を気にしすぎず、淡々と積立を続けることが大切です。一方で、学資保険を検討する場合は早ければ早いほど有利です。商品によっては妊娠中から加入できる場合もあるため、妊娠が分かった段階で情報収集を始めましょう。

中高生

大学進学まで3〜8年程度という中期の運用期間では、リスクとリターンのバランスを意識する必要があります。

親名義の新NISAで月5万円を積み立てた場合

| 積立期間 | 8年間 |

|---|---|

| 月額 | 5万円(年60万円) |

| 想定年利 | 3% |

| 払込総額 | 約480万円 |

| 運用後の予想額 | 約560万円 |

中学生(13歳)から5年間積立の場合、月8万円で払込総額480万円、運用後約520万円となります。運用期間が短い分、複利効果は限定的です。

大学進学まで5年以上ある場合は、引き続き株式中心の運用でも問題ありません。ただし、3年を切った段階で徐々にリスクを下げる戦略を検討しましょう。具体的には、高校1年生(15歳)になったら、株式100%から株式70%・債券30%のバランス型へシフトしたり、一部を売却して預金に移したりする方法があります。

子供名義の課税口座を活用している場合、中学生〜高校生になれば一緒に運用状況を確認する時間を作りましょう。

この年齢層で注意したいのは、部活動や塾、習い事などで支出が増える時期と重なる点です。無理に高額な積立を続けて家計が苦しくなるより、月3万円〜5万円程度に抑えて確実に継続する方が賢明です。また、中学受験や高校受験を控えている場合、受験費用は運用資産とは別に、預金で確保しておきましょう。

大学直前

大学進学まで1〜3年という時期は、資産の「守り」を重視する段階です。

親名義の新NISAで月10万円を積み立てた場合

| 積立期間 | 3年間 |

|---|---|

| 月額 | 10万円(年120万円) |

| 想定年利 | 3% |

| 払込総額 | 約360万円 |

| 運用後の予想額 | 約380万円 |

短期間の運用では複利効果はほとんど期待できません。年利3%で運用しても、3年間の増加額は約20万円程度です。

大学進学まで3年を切っている場合、新規で投資を始めるよりも、定期預金や普通預金で確実に貯める方が安全です。

すでに運用している資産がある場合は、計画的に現金化を進めましょう。

たとえば、

- 高校1年生(入学時)

評価額の3分の1を売却 - 高校2年生(進級時)

さらに3分の1を売却 - 高校3年生(受験前)

残りを売却

このように時期を分散することで、一時的な価格下落の影響を抑えられます。

大学入学直前の時期に最も重要なのは、必要な資金を確実に確保することです。投資でリターンを狙うより、元本割れを避けることを優先しましょう。

国立大学(標準額)の入学料は282,000円、授業料年額は535,800円で、初年度の合計は817,800円です。私立大学の授業料(平均)は968,069円、入学料(平均)は240,365円で、初年度の合計は1,208,434円です(いずれも令和7年度)。さらに、自宅外通学の場合は引っ越し費用や家具家電の購入費も必要になります。

奨学金や教育ローンの検討も

万が一、準備していた資金が足りない場合に備えて、奨学金や教育ローンについても事前に情報収集しておくと安心です。日本学生支援機構(JASSO)の給付型奨学金は、世帯状況等に応じて支援が受けられる制度です。申込方法や時期は在学する学校の案内に従いましょう。

また、公的な教育ローンなども選択肢です。融資条件や金利は申込時期・家庭の状況等で異なるため、利用前に公的機関の案内を確認しましょう。

年齢に応じた運用戦略を立てることで、無理なく確実に教育資金を準備できます。子供の成長に合わせて、定期的に運用方針を見直していきましょう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

将来の制度動向:『こどもNISA』

ジュニアNISA終了後、未成年向けの枠として「こどもNISA(仮称)」が示されています。ここでは、税制改正大綱で整理されている内容と、制度開始に向けて準備しておくべきことを解説します。

制度検討の背景

「こどもNISA」は、令和8(2026)年度税制改正大綱において、次世代の資産形成支援を目的として示されています。

制度創設の背景には、教育費など将来の資金需要に備える選択肢を広げる狙いがあります。

また、若年層への金融教育の重要性が高まる中、実際に投資を経験できる環境を整えることで、子供のうちから資産形成の意識を育てる狙いもあるでしょう。

現時点で分かっている制度内容

令和8(2026)年度税制改正大綱では、以下の内容が整理されています。

| 項目 | 内容 |

|---|---|

| 対象年齢 | 0〜17歳 |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 対象商品 | つみたて投資枠のみ(成長投資枠は対象外) |

| 払出し | 12歳以降は子の同意がある場合に可能 |

| 口座管理 | 子供名義で開設、親権者が代理で運用 |

- これらは税制改正大綱に示された案であり、法改正等を経て定まります。

大綱では、つみたて投資枠の対象年齢を拡充し、未成年も利用できる枠を設ける案となっています。

成長投資枠(株式やETFなど)は対象外とし、つみたて投資枠のみに限定することで、長期・分散・積立投資を促す設計が想定されています。

制度の開始時期は令和9年〜として整理されていますが、正式な施行時期や詳細は法改正等を経て定まります。

ジュニアNISAとの主な違い

| 項目 | ジュニアNISA(旧制度) | こどもNISA(仮称) |

|---|---|---|

| 年間投資枠 | 80万円 | 60万円 |

| 非課税期間 | 5年間 (制度上の取扱いにより保有) | 無期限(枠の取扱いは制度設計による) |

| 非課税保有限度額 | 上限なし | 600万円 |

| 払出し制限 | 原則18歳まで不可 (違反で課税) | 12歳以降は子の同意で可能 |

| 対象商品 | 幅広い (株式・投信等) | つみたて投資枠のみ |

ジュニアNISAでは、払出し制限などが課題とされてきました。こどもNISA(仮称)では、教育資金の必要時に一定の条件のもとで払出しが可能となる案が示されています。

また、ジュニアNISAでは途中引き出しをすると遡って課税されるというペナルティがありましたが、新制度ではこうした制限が見直される方向性が示されています。

\ あなたの条件に合う資産運用アドバイザーを診断 /

子供名義のNISA・資産運用は専門家へ相談

子供のための資産運用は、家庭ごとに最適な方法が異なります。迷ったときは、お金の専門家に相談することで、より確実な選択ができるでしょう。

相談前に整理すべきこと(目標・期間・金額)

専門家への相談を有意義なものにするため、事前に以下の3つを整理しておきましょう。

- 目標の明確化

何のためにお金を準備するのかを具体的にしておきます。「大学の入学金と初年度授業料」「私立中学の受験費用と入学金」「留学資金」など、使い道が明確であれば、適した運用方法を提案してもらいやすくなります。

また、国公立と私立のどちらを想定するか、自宅通学か一人暮らしかによっても必要額は大きく変わります。現時点での希望を伝えておけば、より現実的なプランを立てられます。

- 期間の確認

子供の現在の年齢と、資金が必要になる時期を確認します。たとえば「子供は現在3歳で、15年後の大学入学時に500万円必要」というように、具体的な年数を把握しましょう。

運用期間が10年以上あるなら積極的な投資も検討できますが、3〜5年以内に使う資金なら安全性を重視した方法が適しています。期間によって取れるリスクが変わるため、この情報は非常に重要です。

- 金額の把握

毎月いくら積立に回せるかを計算しておきます。家計簿をつけていない場合でも、月々の収入から固定費(住居費、光熱費、保険料など)と生活費を差し引き、余裕資金を把握しておきましょう。

また、ボーナスや親からの援助など、臨時収入の有無も伝えると良いでしょう。たとえば「毎月3万円の積立が可能で、年1回のボーナス時に10万円追加できる」といった情報があれば、より柔軟なプランを提案してもらえます。

これらの情報をメモにまとめておくと、相談がスムーズに進みます。

どこに相談できる?主な相談先(証券会社・FP・IFA)

子供の資産運用について相談できる主な窓口を紹介します。

- 証券会社

-

すでに証券口座を持っている、または開設を検討している証券会社に相談する方法です。

対面証券の場合、店舗で担当者と直接相談でき、商品の説明を丁寧に受けられるため、投資初心者でも安心して始められます。また、手続きのサポートも手厚く、口座開設から商品購入まで担当者が案内してくれる点が魅力です。

ただし、証券会社は自社の商品に関する相談が中心となるため、学資保険など他の選択肢との比較は難しい場合があります。また、転勤制度があるため、担当者が定期的に変わってしまう可能性があることも理解しておきましょう。

- ファイナンシャルプランナー(FP)

-

FPは、お金全般の相談に乗ってくれる専門家です。新NISAだけでなく、学資保険、教育ローン、家計の見直しなど、総合的な視点からアドバイスを受けられます。

FPには「独立系FP」と「企業系FP」の2種類があります。独立系FPは特定の金融機関に所属していないため、中立的な立場でアドバイスしてくれる点が魅力です。一方、企業系FPは保険会社や証券会社に所属しており、自社商品を中心に提案する傾向があります。

相談料は、独立系FPの場合1時間あたり5,000円〜2万円程度が相場です。企業系FPや保険相談窓口では無料相談を提供していることが多いですが、商品の契約が前提となる場合もあるため、事前に確認しましょう。

- IFA(独立系ファイナンシャルアドバイザー)

-

IFAは、特定の金融機関に所属せず、複数の証券会社や金融機関の商品を扱える資産運用の専門家です。証券会社と業務委託契約を結びながらも、中立的な立場でアドバイスできる点が特徴です。

IFAは投資や資産運用に特化しているため、新NISAでの商品選びや長期的な運用戦略について、専門的なアドバイスを受けられます。一人ひとりのライフプランに合わせて、複数の金融機関の商品から最適なものを提案してもらえる点が魅力です。

相談料は基本的に無料で、商品購入時の手数料で報酬を得る仕組みが一般的です。長期的な関係を築けるアドバイザーを見つければ、子供の成長に合わせて継続的にサポートしてもらえるでしょう。

相談に関するQ&A(費用・勧誘など)

専門家への相談について、よくある疑問にお答えします。

- 相談は本当に無料?何か契約しないといけない?

-

多くの保険相談窓口やFP紹介サービスでは、初回相談を無料で提供しています。相談したからといって必ず契約する必要はなく、アドバイスだけを受けて持ち帰って検討することも可能です。ただし、無料相談を提供する企業は、商品の販売手数料で収益を得ているケースが多いため、何らかの商品を勧められる可能性はあります。納得できない商品を無理に契約する必要はないので、「検討します」とはっきり伝えましょう。

- しつこい勧誘が心配です

-

信頼できる相談窓口では、強引な勧誘は行われません。特に、第三者機関の認証を受けているサービスや、口コミ評価の高いアドバイザーを選べば、安心して相談できます。もし勧誘がしつこいと感じた場合は、きっぱりと断る、または相談を打ち切る権利があります。「他社とも比較したい」「家族とよく話し合ってから決めたい」と伝えれば、通常は理解してもらえるでしょう。

- 何回まで相談できる?

-

サービスによって異なりますが、多くの場合、納得できるまで何度でも相談可能です。1回目で大まかな方向性を決め、2回目で具体的な商品を比較し、3回目で最終決定するといった使い方もできます。ただし、独立系FPの有料相談では、相談回数に応じて料金が発生するため、事前に確認しておきましょう。

- オンライン相談でも十分?

-

オンライン相談でも、対面と同等のアドバイスを受けられます。画面共有機能を使えば、シミュレーション結果や資料を一緒に見ながら説明してもらえるため、理解しやすいでしょう。移動時間が不要で、自宅からリラックスして相談できる点もメリットです。小さな子供がいる家庭では、オンライン相談の方が利用しやすいかもしれません。

- 相談前に準備するものは?

-

家計の収支が分かる資料(給与明細、家計簿など)、現在加入している保険証券、運用中の資産がある場合はその明細書などを用意しておくと、より具体的なアドバイスを受けられます。また、配偶者と一緒に相談することをおすすめします。夫婦で方針を共有しておけば、その場で決定できることも増え、後からトラブルになるリスクも減らせます。

子供の将来のための資産運用は、長期間にわたる取り組みです。一人で悩まず、専門家の力を借りながら、家族にとって最適な方法を見つけていきましょう。

\ あなたの条件に合う資産運用アドバイザーを診断 /

まとめ

新NISAは18歳以上が対象で、子供名義では利用できません。しかし、親名義の新NISA、子供名義の課税口座、学資保険という3つの選択肢があり、それぞれにメリットと注意点があります。

親名義の新NISAは非課税メリットを最大限に活かせますが、贈与手続きが必要です。子供名義の課税口座は税制面では不利ですが、金融教育の機会として活用できます。学資保険は元本割れを避けたい方に適していますが、リターンは限定的です。

どの方法が最適かは、家庭の資金状況、子供の年齢、リスク許容度によって異なります。迷ったときは、ファイナンシャルプランナーやIFAなどの専門家に相談することで、より確実な選択ができるでしょう。

また、将来的には「こどもNISA(仮称)」の創設が税制改正大綱で示されています。制度の詳細が定まるまでは、親名義の新NISAで積立を始めるなど、今できることから一歩ずつ準備を進めていきましょう。

子供の将来のために、計画的な資産形成を始めることが大切です。この記事が、お子さんの明るい未来への第一歩となれば幸いです。

\ あなたの資産運用を任せるプロを診断 /

子供名義のNISAに関するよくある質問

\ あなたの資産運用を任せるプロを診断 /

参考・出典

- 金融庁『令和8(2026)年度税制改正について』(公表日/更新日:2025-12-26)

- 文部科学省『国公私立大学の授業料等の推移』(公表日/更新日:2025-12-26)

- 国税庁『No.4408 贈与税の計算と税率(暦年課税)』(公表日/更新日:2025-04-01)

- 国税庁『No.1465 上場株式等の配当等及び譲渡所得等の税率』(公表日/更新日:2025-04-01)

- 国税庁『No.1490 一時所得』(公表日/更新日:2024-04-01)

- 国税庁『No.4510 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税』(公表日/更新日:2025-04-01)

- 公益社団法人日本ファイナンシャル・プランナーズ協会『2024年「NISA制度」変更のポイント』(公表日/更新日:2023-07-21)