- 1億円の老後資金で足りるかどうかがわからない

- 老後の生活費用や資産管理ための方法を理解したい

- 老後資金の効率的な運用戦略が知りたい

「老後資金はいくらあれば十分なのか。」これは退職を控えた多くの方が抱える疑問の一つであろう。

例えば1億円などまとまった金額の資産が手元にある場合にも、老後資金として足りるかどうかは個々のライフスタイルや計画によって異なる。

また、貯めた老後資金は賢く管理・運用することでさらに生活の質を高めていくことができる。

そこで本記事では、1億円がどの程度の生活を老後に支えることができるのか、またその資産を効率よく管理し増やす方法について深掘りしていく。

老後の安心を実現するための、資産運用のヒントとしてぜひ参考にしてほしい。

【1億円の老後資金】その現実的な生活水準とは?

1億円の老後資産を用意できた場合の生活水準について以下の3つを解説する。

- 老後に必要な資金と予測される総支出

- 老後の生活費や不要な出費を抑えるための効果的な節約法

- 1億円を老後資金としてどう活用するべきか

老後に必要な資金と予測される総支出

厚生労働省の「令和4年簡易生命表の概況」によると、2022年(令和4年)の平均寿命は男性で81.05歳、女性が87.09歳だ。

また生命保険文化センターの調べによると、老後の必要最低限の生活費とゆとりある生活費は以下の通りだ。

- 最低日常生活費

- 月額23.2万円

- ゆとりある老後生活費

- 月額37.9万円

仮に65歳で定年したとして、90歳までの25年間の支出は6,960万円〜1億1,370万円となる。

つまり豊かな老後を送りたければ、年金と貯蓄で1億円以上もの老後資金を用意する必要がある。

老後の生活費や不要な出費を抑えるための効果的な節約法

すでに1億円もの老後資金を準備できた方の中には、本当に老後が安泰なのかと不安に感じている方もいるだろう。

そのような方は、老後の生活費や不要な支出を抑えるための節約を実施するのがおすすめだ。

ここでは一押しの節約方法を以下3つ解説する。

- スマホ・携帯料金を下げる

- 保険内容を見直す

- 居住費の見直し

効果的な節約方法は「固定費の見直し」だ。固定費を見直すと今後数十年間にわたって節約の効果が得られる。

これから解説する節約方法は特に効果の大きいものを厳選したので、実践すると月数千円〜数万円の節約につながる場合もある。

不要な支出を削減し、豊かな老後を送りたいという方は参考にしてほしい。

スマホ・携帯料金を下げる

2022年時点でスマホを含むモバイル端末の所有率は世帯で97.5%、個人で85.6%と、日本人の大部分が所有している時代だ。

そのため多くの方にとってスマホの見直しは、無関係でないといえる。

スマホを大手3キャリア(docomo・au・SoftBank)で契約していると、月額料金が5,000円〜1万円以上かかることは珍しくない。

スマホ代で月額5,000円以上支出がある場合は、見直しによって月々の支出を抑えられる可能性が非常に高い。

大手3キャリアが提供している格安プランの料金を見てみよう。

仮にスマホ代で月額1万円支出のある方がahamoに乗り換えると、7,020円の節約になる。

年間では8万4,240円となり、10年間では84万2,400円もの節約につながるため無視できない金額といえるだろう。

スマホ・携帯代はキャリアを変更するだけで簡単に支出を抑えられる。

特に大手3キャリアと契約している、月額5,000円以上スマホ・携帯代がかかっているという方は見直しをおすすめする。

保険内容を見直す

不要な保険の見直しも非常に効果的だ。特に10年以上見直ししていない、子供が独立してから保険の内容を見直ししていないという方は、保険の見直しによって月々の保険料を下げられる可能性が高い。

子供が独立している方であれば、保障内容の充実した死亡保険は不要だ。

また十分に貯蓄できている方であれば医療保険も不要な場合がある。保険や解約せずとも、特約を外し保障内容をシンプルにすることも有効だ。

ただ保険の見直しは、今後のライフプランや貯蓄の状況などさまざまなことを考慮して行う必要がある。

そのためすぐに保険を見直す前に専門家へ相談することをおすすめする。

自分にとって最適な専門家を探したい方は、下記サービスを利用するのがおすすめだ。

居住費の見直し

現在賃貸に住んでいる方は、今よりも家賃の安い物件や公営住宅に引っ越すことを検討しよう。

また世帯全員の所得月額の合計が15.8万円以下であれば、高齢者向け優良賃貸住宅への引っ越しもおすすめだ。

※高齢者向け優良賃貸住宅とは、一定以下の取得(世帯全員の所得月額の合計が15.8万円以下)であれば、家賃負担の軽減が受けられる住宅のことだ。

また持ち家に住んでおり住宅ローンを完済していない場合は、住宅ローンの借り換えも検討しよう。

ただし借り換えは新規で住宅ローンを組むので、一定額以上の収入があることが条件である。

目安としては期間が10年以上、金利差が1%以上の場合、メリットがあると言われている。

居住費は支出の中でも大きな割合を占める。そのため一度の見直しでの効果が非常に大きい。

居住費の見直しは非常に手間がかかるが、その分効果も大きいため老後の生活費を抑えたい方には特に実践してほしい。

1億円を老後資金としてどう活用するべきか

1億円を老後資金として用意できた方の中には、このお金をどのように活用すべきかと考える人もいるだろう。

老後の不安を解消したい方は、一部を資産運用するのがおすすめだ。

仮に半分の5,000万円を年利4%で運用できると、年間で200万円(税引前)も資産を増やせる。

さらに複利運用すると、さらに資産額は大きくなり老後の不安を解消できるだろう。

老後資金の運用について詳しく知りたい方は、下記の記事を確認してほしい。

1億円の老後資金の管理と運用の重要性

老後資金の管理と運用の準用性について以下の3つを解説する。

- 老後資金を貯めるために資産を管理・運用する重要性

- 老後のライフスタイルに応じた資金計画を立てる重要性

- 運用において想定されるリスクとその管理法

老後資金で1億円を貯めるために資産を管理・運用する重要性

先に述べたように豊かな老後を送るためには、1億円以上もの老後資金が必要だ。

収入が伸び悩む日本で、それだけの大金を貯金だけで用意することは非常に難しい。

しかし悲観することはない。

資産運用を行えば、月々数万円の積立で1億円の老後資産を用意することは十分に現実的だ。

仮に月8万円の積立を行い6%で運用できれば、33年1ヶ月後には1億円の資産が作れる。

20代や30代前半で資産運用を開始すれば、不可能な運用期間ではないだろう。

また、米国の主要500社で構成されたS&P500の過去10年間の平均利回りである11.24%で運用できると、月4万円の積立を28年7ヶ月間行えば1億円の資産が作れる。

また現在は資産運用を有利に行える各種制度が用意されている。

その中でもおすすめなのがNISAとiDeCoだ。

- NISA

- 資産運用で出た利益を非課税にする制度

- iDeCo

- 掛金と運用益が非課税となる制度

これらの制度を活用することで、効率的に老後資産を用意できる。

NISAとiDeCoについて詳しく知りたい方は、それぞれの解説記事を確認してほしい。

老後のライフスタイルに応じた資金計画を立てる重要性

老後資金を管理するためには、老後のライフスタイルに応じた資金計画を立てることが重要だ。

資金計画と聞くと難しく考えてしまいがちだが、老後に生じる大きな支出やどういう暮らしをしたいかを紙に書き出すことから始めてみよう。

大きな支出とは以下のようなものが該当する。

- 自宅の建て替え・リフォーム費用

- 医療費

- 老人ホームにかかる費用

またどのような暮らしを送りたいのかも重要だ。

たとえば年に何回旅行に行きたい、〇〇に住みたい、趣味の習い事に行きたいといったことを考えてみよう。

そしてこれらの費用がどの程度かかるのか算出するのが重要だ。

前述の生命保険文化センターの調査によれば、夫婦2人の老後の最低日常生活費は平均で23.2万円だ。

あなたの理想とする老後のライフスタイルを実現するためには、最低日常生活費にどの程度上乗せ費用が必要なのかを計算してみよう。

運用において想定されるリスクとその管理法

資産運用は効率的に老後資金を貯めるのに有効な方法だが、下記のようなリスクもある。

| 資産運用のリスク | 概要 |

|---|---|

| 価格変動リスク | 保有資産の価格が変動するリスク 相場状況によって、値上がりするケースもあれば元本割れすることもある |

| 信用リスク | 保有している商品の価値が0になるリスク 投資した会社が倒産すると、投資資金の全額回収が難しくなる |

| 流動性リスク | 売買が成立しないリスク たとえば不動産は買い手が見つかりにくいため、すぐに現金化しにくいというデメリットがある |

| 為替変動リスク | 為替変動によって外貨建て資産を円換算した際に損益が生じるリスク 商品を売却するために円安になっていれば為替差益が得られ、円高になっていると為替差損を被ってしまう |

これらのリスクを抑えるためには、さまざまな資産を保有する分散投資が効果的だ。

購入する資産ごとに抱えているリスクは異なる。

さまざまな資産に投資することによって、それぞれの資産が抱えるリスクを分散させられる。

日本の株式であれば価格変動リスクや信用リスクはあるが、為替変動リスクはない。

一方で不動産は日々目に見えて価格変動は起こらないが、スムーズに売却相手を見つけにくいため、すぐに現金化できない流動性リスクがある。

そのため「日本の株式」と「不動産」に分散投資すると、それぞれの資産が持つリスクを軽減できる。

資産運用のリスクをゼロにすることはできない。

ただし適切な分散投資を行えば、リスクを最小限にできると覚えておこう。

1億円の老後資金の効果的な運用戦略を紹介!

老後資金の効率的な運用戦略について、以下3つ解説する。

- 安定した収益を得るための資産運用法

- リスクとリターンのバランスを考慮した資産運用法

- 定期的な見直しとリバランスの重要性

安定した収益を得るための資産運用法

安定した収益を得るならば、分配金や債券の利子、家賃収入を目的とした資産運用をおすすめする。

これらの中で一押しなのが、分配金を受け取る資産運用だ。

分配金を目的とした資産運用は、ETFを活用すれば数十社から数百社に分散投資ができ、資産運用のリスクを軽減できるからだ。

たとえば「NF・日経高配当50 ETF」は、原則50銘柄に分散投資しているためファンドが突然償還し、価値がゼロになる可能性は非常に低い。

現在の配当利回りは3.9%と、仮にこのファンドに1億円投資した場合、年間で390万円(税抜)も分配金を受け取れる。

加えてこのファンドの基準価格は、設定以来115.3%と右肩上がりを続けている。

購入するETFによっては、安定した収益(分配金)だけでなく、値上がり益も得られるのがこの資産運用法の魅力だ。

リスクとリターンのバランスを考慮した資産運用法

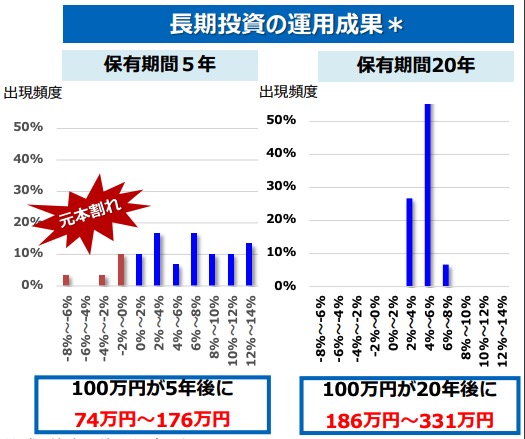

リスクとリターンのバランスを考慮したおすすめの資産運用法は、国内外の株式と債券に50%ずつ投資し、長期運用する方法だ。

この資産運用方法で20年間の長期運用を行うと、元本割れしないという結果が出た。

あくまでも過去のデータだが、将来にわたって元本割れしないことを保証するものではない。

ただこの資産運用法で長期投資すれば、元本割れになる可能性は著しく低いといえるだろう。

また20年間投資した場合のリターンは「2%〜4%」「4%〜6%」「6%〜8%」のいずれかに落ち着いた。

特に老後資産は使う時期が決まっているため、取り崩す時期に元本割れはできるだけ避けたい。

この方法であれば、元本割れのリスクを減らしつつ、リターンを狙えるので、運用期間が長く取れる方におすすめする。

定期的な見直しとリバランスの重要性

効果的に資産運用を行うためには、定期的な見直しとリバランスが欠かせない。

長期にわたって資産運用を続ける場合、相場状況に合わせて運用方法の見直しが必要だ。

老後資産を用意する目的で資産運用を始めた方を例に説明する。

金融市場が好調で、当初よりも早い段階で目標額を達成することもあるだろう。

そのような場合、積極的にリスクを取ってリターンを狙う攻めの運用から、なるべく資産額を減らさない守りの運用に見直す必要がある。

一方で相場状況が悪く、このままでは目標とする年齢までに資産を用意できないケースも考えられる。

想定よりも悪い結果が出た場合は、運用方法を見直してさらにリスクを取った運用をするのか、積立金額を増やすのかといった運用の見直しが必要だ。

投資家によってはリスクをこれ以上取れない、投資額も増やせないというケースもあるだろう。

そのような方は老後のライフプランを見直し、将来の支出を削減することも視野に入れよう。

また資産運用を続けていると、相場状況によって初期のポートフォリオと現在の資産の保有割合にズレが生じることは珍しくない。

極端に初期のポートフォリオと保有資産の割合が異なる場合、リスクの取り過ぎになったり、想定よりもリターンが得られなくなったりする。

そのような事態を避けるためには、半年または1年に1回リバランスを行うことが重要だ。

リバランスは以下2つの手段で行う。

- 保有割合の低い資産を追加で購入する

- 保有お湯割合の高い資産を売却する

投資家によって一方だけ行うこともあれば、2つの手段を組み合わせてリバランスすることもある。

1億円の老後資金に関する相談はどこにするべきか

老後資金をどのように貯めるか、老後の運用手法などをどこに相談すべきか悩んでいる方は多いだろう。

老後資金管理や運用の専門家に相談するのがおすすめだ。

ここでは老後資金の相談先について以下の3つを解説する。

- 老後資金の管理とそのための運用を専門家に相談する重要性

- IFA(独立系金融アドバイザー)の役割、およびメリット

- IFA検索サービス「わたしのIFA」の活用方法

老後資金の管理とそのための運用を専門家に相談する重要性

厚生労働省の資料によると日本人の平均寿命は年々伸びており、今後も同じ傾向が続く可能性は高い。

当然ながら、寿命が伸びると必要な老後資金も増える。

適切に老後資金の管理と運用を行わないと、準備したお金だけでは足りないといった事態になりかねない。

ただ資産運用をはじめとしたお金の扱いになれていない方が、適切に老後資産の管理と運用を行うのは難しい。

老後基金の不安をなくし、豊かな老後を送りたいという方は、専門家に老後資金の管理と運用について相談するのがおすすめだ。

専門家であれば豊富な知識から、あなたの事情に沿った老後資金の管理と運用をアドバイスしてくれる。

IFA(独立系金融アドバイザー)の役割、およびメリット

専門家といっても、誰に相談したらいいのかわからないと考える方もいるだろう。

多くの方に最適といえるのが、IFAと呼ばれる独立系金融アドバイザーだ。

IFAは金融機関に所属しておらず、組織の方針に縛られることなく顧客に商品・運用の提案ができる。

金融機関に所属している営業担当者は、商品ごとにノルマを課されているケースが多く、投資家本位の提案ができない場合がよくある。

IFAにノルマはないため、投資家に合わない商品や運用手法が提案される可能性は非常に低い。

IFA検索サービス「わたしのIFA」の活用方法

IFAが良いとは聞いても馴染みのない方も多いため「どこで出会えばいいの?」と悩む方もいるだろう。

簡単にIFAと出会える方法は、投資家と資産運用の専門家のマッチングサービス「わたしのIFA」を活用することだ。

「わたしのIFA」は登録・IFAの検索・運用相談までを無料で行えるマッチングサイトだ。

IFAから提案された商品を購入するまで料金がかからない。

また登録はおよそ60秒程度で終わるため、ほとんど手間と時間がかからないことも嬉しいポイントだ。

紹介されたIFAのプロフィールは面談前に確認できるため、ミスマッチが起こりにくい。

1億円の老後資金は資産を守る安定運用を実践しよう

1億円という老後資金が十分であるかどうかは、個々の生活スタイルや計画によって異なる。

そのため、老後資金を準備するためには、資産を適切に管理し、また効率的に運用することが重要で、これにより安心した老後の生活につながる。

老後資金の計画や関する疑問や不安があれば、専門家からアドバイスを受けるのがおすすめだ。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

あなたと相性の良いIFAを見つけるなら、IFA検索サービス「わたしのIFA」を活用しよう。

1億円の老後資金に関するQ&A