- 年利5%で運用するための具体的な方法が知りたい

- 年利5%の運用で期待できるリターンが知りたい

- 資産運用の相談先を探している

初心者が資産運用を行う際、年利(=1年間に得られる収益の割合)は5%に設定すると良いとされている。

そこでこの記事では、資産運用における年利の定義を踏まえた上で、年利5%を実現するための運用法や期待できるリターンについて解説する。

また、初心者におすすめしたい、新NISAの活用法についても紹介する。

ぜひ参考にして、資産運用の戦略に役立ててほしい。

年利5%は達成可能?資産運用における利回りの目安

資産運用に取り組む際は、目指したい利回りを設定する必要がある。

しかし、実際のところ資産運用でどれくらいの利回りが狙えるのか、その基準が分からない人も多いだろう。

まずは、資産運用における利回りの目安や計算方法について解説していく。

利回りの計算方法

利回りとは、投資元本に対してどれくらいの利益を得たかの割合を示すものである。

計算式は下記の通りだ。

たとえば、A社の株式に100万円投資して、3年間で10万円の利益を得た場合、次のように利回りが計算される。

このケースでは、利回りが3.3%となる。

利回りはこれまでの運用のパフォーマンスを評価するポイントにもなるため、定期的に「どれくらいの利回りを得ているか」ということを振り返るようにしたい。

利回りは投資先によって異なる

資産運用によって得られる利回りは、投資先によって大きく異なる。

というのも、投資のリターンはリスクと比例関係にあるためだ。

たとえば、新興国の株式は市場の変動が大きく、リスクの高い投資先だが、経済全体の成長への期待が高いことから大きなリターンを得られる可能性がある。

一方、国内債券は価格の変動も小さく、安全性の高い投資先だが、得られるリターンも小さいという特徴がある。

資産運用を始める際は、「どの投資先を選ぶかでリスクとリターンが大きく異なる」ということを覚えておこう。

資産運用で年利5%を達成することは可能?

では、初めて資産運用に取り組む人が狙える利回りとはどれくらいなのだろうか。

一般的に、株式投資の利回りの目安は3〜5%といわれており、初心者でも実現できる水準である。

仮に利回り7%を得ると、10年で資産を倍にできる計算となる。

株式や投資信託など投資先によっては7%の利回りを狙うことも可能ではあるが、投資経験が浅い場合は最初から高いリターンを狙うことは控えた方がよいだろう。

高いリターンを狙ってハイリスクの運用になると、大きな損失を負う可能性があるためだ。

ちなみに、私たちの公的年金を運用している年金積立金管理運用独立行政法人(GPIF)では、定期的に運用実績を公開している。

GPIFの資料によると、2001年から2022年度の年利は3.59%となっている。

GPIFのポートフォリオは半分を債券で構成するやや保守的な運用だが、それでも3.59%の利回りを得ている。

単年での運用実績をみると5%を大きく上回る年もあるため、年利5%は決して実現が難しい水準ではないことが分かる。

年利5%が期待できる効果的な資産運用の戦略

年利5%は実現可能な水準であるといえど、達成するためにはきちんと運用戦略を立てることが大切だ。

ここからは、年利5%で運用した場合の資産の推移や運用戦略について解説していこう。

年利5%で運用した場合の資産の推移

年利5%と聞いても、どれくらい資産が増えるのかピンとこない人も多いかもしれない。

仮に、元本500万円を年利5%で20年間運用した場合、得られる利益は次の通りだ。

| 運用期間 | 運用益 | 合計額(元本+運用益) |

|---|---|---|

| 5年 | 138万1,408円 | 638万1,408円 |

| 10年 | 314万4,473円 | 814万4,473円 |

| 15年 | 539万4,641円 | 1,039万4,641円 |

| 20年 | 826万6,489円 | 1,326万6,489円 |

運用期間15年の時点で元本が2倍になり、20年経つと約830万円の利益が出る結果となった。

もちろん毎年継続して5%の利回りを得ることは簡単ではないものの、運用期間が長くなるほど効率よく資産を増やせることが分かる。

年利5%を目指すためにはある程度リスクが必要

資産運用では、目標とする利回りを設定し、それに応じてポートフォリオを組んでいく。

年利5%では、どのようなポートフォリオが適切だろうか。

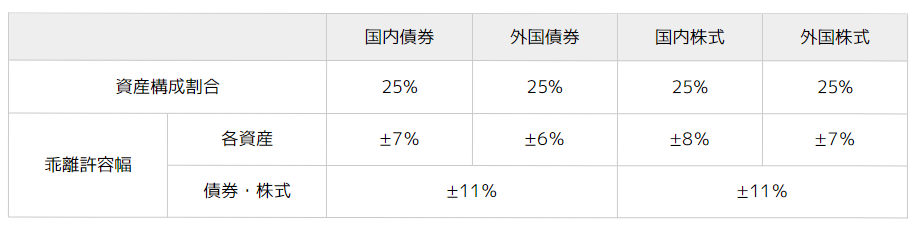

たとえば、先ほど紹介したGPIFのポートフォリオは、国内株式、外国株式、国内債券、海外債券を各25%組み入れる配分となっている。

GPIFは運用目標を1.7%としているため、年利5%を目指すためには上記よりも株式の比率を高める必要があるといえる。

ただし、その際に注意したいのが、株式の配分を高めるとリスクも高まるという点だ。

年利5%を目指すとなると、ある程度リスクを取る必要があることを理解しておこう。

分散投資を忘れずに

運用リスクを低減するためには、分散投資に取り組むことが欠かせない。

分散投資では、次のような点を分散させることを意識したい。

- 資産クラス

- 投資先の地域

- 投資のタイミング

たとえば、1つの地域に集中して投資をすると、その地域で政変や災害が起きたときに保有資産が大きく毀損するリスクがある。

しかし、複数の地域へ分散投資していれば、市場の変動要因が起きた際も、その影響を和らげることができる。

資産運用に取り組む際は、「成長性が高い地域や銘柄に集中投資したい」という気持ちがあるかもしれないが、よりリスクを低減するためにはきちんと分散投資を行うことが大切だ。

年利5%の資産運用の具体的な実践法

年利5%の資産運用に取り組む際は、ぜひNISA制度を活用したい。

NISA制度とは、金融商品による利益が非課税となる制度のことである。

金融商品で得た利益には本来20.315%の税金がかかるため、これが非課税となるメリットは大きい。

ここからは、NISA制度の概要やメリット、注意点について解説していこう。

2024年からスタートした新NISAの概要

NISA制度は2014年からスタートした制度だが、2024年1月に大きく制度改正が行われた。

新NISAの概要は下記の通りである。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税期間 | 恒久化 | |

| 非課税保有限度額 | 1,800万円 (内、成長投資枠は最大1,200万円) | |

| 対象となる金融商品 | 現行つみたてNISAと同様 | 株式、投資信託、ETF (※一部対象外あり) |

従来のNISAでは「一般NISA」と「つみたてNISA」の選択制だったが、新NISAでは「成長投資枠」と「つみたて投資枠」を併用することが可能となった。

また非課税枠も拡大されており、より多くの金額を非課税で運用できるようになっている。

年利5%の資産運用にNISAを活用するメリット

年利5%の資産運用にNISAを活用するメリットとして、次の3点が挙げられる。

- 譲渡益や配当金が非課税になる

- 株式や投資信託など対象商品が多い

- 生涯非課税で運用できる

それぞれくわしく解説していこう。

譲渡益や配当金が非課税になる

NISA制度の大きなメリットは、譲渡益や配当金が非課税となる点だ。

たとえば、投資元本200万円に対して年利5%を得た場合、利益は10万円になる。

本来は10万円の利益に対して20.315%の税金がかかるため、手元に残るのは約8万円だ。

しかし、NISAで運用する場合は非課税での運用となるので、利益の10万円をそのまま受け取ることができる。

約20%の税負担を軽減できるのは、投資家にとって嬉しいポイントだ。

株式や投資信託など対象商品が多い

NISA制度では、株式や投資信託が投資対象となっている。

つみたて投資枠は「金融庁の定める基準をクリアした投資信託」が対象となっているが、それでも約280本ほどの投資信託の中から投資先を選ぶことができる。

また、成長投資枠では上場株式と投資信託が投資対象となっている。

つみたて投資枠と成長投資枠は併用が可能であるため、「つみたて投資枠はリスクを抑えた投資信託にして、成長投資枠で日本株式に投資する」といった使い分けも可能だ。

生涯非課税で運用できる

2024年に改正された新NISAでは、非課税期間が無期限化された。

従来のNISAは非課税期間が定められていたため、期限を気にしながら運用する必要があった。

しかし、新NISAでは生涯非課税で資産運用が行えるため、より自由に運用計画を立てることができる。

これにより、若年層が数十年の資産運用に活用することも可能となった。

人生100年時代といわれる現在、より長い時間非課税で運用できるのは大きな魅力といえる。

NISAを利用するときの注意点

多くのメリットがあるNISA制度だが、「1人1人口座」という制限がある点には注意したい。

同時に複数の金融機関で開設することができないので、どの金融機関を利用するかよく検討するようにしよう。

また、NISA制度は損益通算ができない点にも注意が必要だ。

損益通算とは、金融商品の運用で発生した利益と損失を相殺することである。

もしNISA内で損失が発生しても、他の金融商品の利益と差し引くことができない。

市場動向によっては損切りの判断を行う場合もあるかもしれないが、その際は他の利益と相殺できない点を覚えておこう。

資産運用で年利5%を目指すならどこに相談するべき?

年利5%の資産運用を目指す場合は、ある程度のリスクを織り込んで取り組む必要がある。

適切にリスクをコントロールするためには、金融の専門家へ相談することがおすすめだ。

ここからは、資産運用を専門家へ相談するメリットや、特におすすめの相談先について紹介していこう。

資産運用にプロの意見を取り入れよう

資産運用は、目標とする年利に応じて適切にリスクをコントロールする必要がある。

とはいえ、「どれくらいリスクを取ればよいのか分からない」、「自分1人で投資先を選定する自信がない」という場合もあるだろう。

より自分の投資意向に合った運用を行うためには、金融の専門家へ相談することを検討したい。

金融機関や金融アドバイザーなどへ相談することによって、第三者の立場からポートフォリオを提案してもらえるメリットがある。

年利5%を狙えるポートフォリオかどうかを判断してもらえるので、初めて資産運用に取り組む人も安心だ。

IFAへの相談がおすすめ

資産運用の相談先には多くの選択肢があるが、近年特に人気を集めているのがIFA(独立系ファイナンシャルアドバイザー)だ。

IFAは特定の金融機関に所属していないことが特徴の金融アドバイザーで、顧客目線でアドバイスをくれるメリットがある。

金融機関の職員と違って営業ノルマを抱えていないため、本当に必要な金融商品だけを提案してくれるのも嬉しいポイントだ。

また、IFAは定期的にアフターフォローを実施してくれる。

リバランスについてもアドバイスをくれるので、疑問点などを解消しながら資産運用に取り組める。

「専門家の意見を取り入れながら運用したい」、「金融機関へ相談するのは億劫だ」という人は、ぜひIFAへの相談を検討してみよう。

IFA探しは「資産運用ナビ」を活用しよう

資産運用を相談するIFAを探すときは、「資産運用ナビ」の活用が便利だ。

「資産運用ナビ」では、全国各地のIFAとマッチングするサービスを提供している。

運用意向や運用経験、資産の状況などに応じて相性の良いIFAを探してくれるので、自分で相談先を探す手間がかからない。

面談の前にIFAの得意分野や経歴も確認できるため、安心して面談が行えるメリットもある。

資産運用ナビは無料で利用できるので、ぜひ気軽に相談してみよう。

年利5%の資産運用に専門家の力を活用しよう

年利5%の資産運用は、適切なリスクコントロールと戦略を立てることによって実現できる。

NISA制度を活用すれば非課税で利益を受け取ることができるので、ぜひ株式や投資信託での運用に活用してみよう。

また、より適切な資産運用に取り組むためには、金融の専門家へ相談することもおすすめだ。

特にIFAは、中立的な立場からアドバイスを提供してくれる。

IFA検索サービス「資産運用ナビ」を活用し、あなたに合ったIFAを見つけよう。

年利5%の資産運用に関するQ&A