- 投資信託にどのようなリスクがあるのか理解したい

- 投資信託のリスク回避法が知りたい

- 投資信託を活用した安定的な運用を実践したい

投資信託とは、投資家に代わって運用をファンドマネージャーが実施してくれるので、投資初心者でも購入しやすい金融商品である。

とはいえ、投資信託もリスクは存在しており、リスクについて把握しておかないと効果的な運用パフォーマンスが発揮できない可能性もある。

そこで、今回は投資信託のリスクについて解説し、安定した運用効果を出すためには、どのような準備が必要か解説する。

投資信託のメリットデメリットを踏まえ検討する中で、興味を持っている人は、参考にしてほしい。

投資信託で損する人の特徴についても、分かりやすく解説されている。

投資信託のリスクとは?

投資信託に限らず、投資にはさまざまなリスクがある。

リスクごとの特性について把握しておかないと、効果的な資産運用の効果が得られない可能性があるだろう。

そのため、投資に関する主なリスクについて確認する。

代表的な投資信託のリスクは以下の通りである。

- 価格変動リスク

- 信用リスク

- 流動性リスク

- カントリーリスク

それぞれのリスクについて確認していこう。

価格変動リスク

株式や債券の価格が変動するリスクを価格変動リスクという。

株式は、日々の市場の変動によって価格が変わる。また、債券は満期を迎える前に売却する場合、市場の債券価格によって調整が行われる。

信用リスク

債券や株式を発行する国や企業が破綻したり、利息や元金を支払えなくなるリスクを信用リスクという。

流動性リスク

保有している金融資産を売却したいと思っても、取引数が少なくすぐに売却できないリスクを流動性リスクという。

流動性リスクが高いと、急な出費が必要な状況が発生した場合、対応できないデメリットがある。

カントリーリスク

国や地域の情勢や経済状態によって、資産価値が増減するリスクをカントリーリスクという。

紛争や大規模な自然災害が生じても価格は変動する。

投資信託のリスク回避法

投資信託にかかるさまざまなリスクを回避するために、どのような方法が重要となるのだろうか。

一般的なリスクの回避方法として有効なのは、以下の3つである。

- 長期投資

- 積立投資

- 分散投資

それぞれの投資方法を用いることで、投資信託のリスクを回避することができる。

それぞれのリスク回避方法について解説する。

長期投資

長期で保有したほうがパフォーマンスが安定的に推移する。

一方、保有期間が短いと運用効果にブレが大きくなりやすい。ブレが大きい部分が、リスクである。

三菱UFJアセットマネジメント株式会社は、1996年12月から2016年12月の間に4資産を分散して1年、5年、10年で保有をやめた場合、年率リターンがいくらになったかを調査した。

その結果、保有期間が短いと年率リターンの最大値と最小値の差が大きくなっている。

| 保有期間 | 最大値 | 最小値 |

|---|---|---|

| 1年 | 38.2% | -30.4% |

| 5年 | 13.0% | -6.5% |

| 10年 | 9.9% | 0.1% |

以上から、保有期間が長くなると安定的な運用効果が出るといえるだろう。

さらに、過去の指数をもとに確認する。

金融庁が調査した結果、世界の主な株価指数に積み立て投資を20年間実施した場合、すべての指数がプラスになった。

以上から、長期保有をすることで安定したパフォーマンスが見込めるのと、損失が発生するリスクが軽減できるといえるだろう。

積立投資

株式市場や債券市場は、常に日々変動している。

そのため、投資をする最適なタイミングを自分で捉えるのは難しいだろう。

投資の知識や経験が乏しい場合でも、資産運用を効果的に行いたい場合は、毎月決まった金額で継続して購入する「積立投資」が望ましい。

積立投資を実施すると、平均購入単価を抑えられるメリットがある。

積立投資の代表的な方法には「定量購入法」と「ドルコスト平均法」がある。

- 定量購入法

- 毎月決まった数量を購入する

- ドルコスト平均法

- 毎月決まった金額を購入する

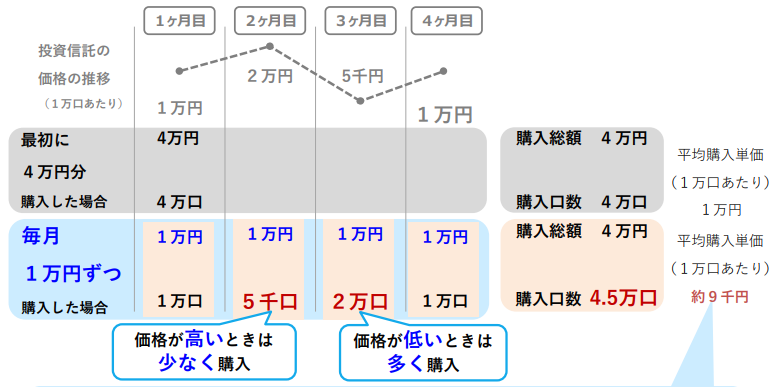

たとえば、4万円を一括投資した場合と、1ヵ月1万円を4ヵ月積立投資した場合で、購入単価を比較すると、積立投資のほうが平均購入単価が低くなった。

平均購入単価が低くなるのは、価格が下がった場合により多くの口数を購入できるからである。

このように、積立投資を実施すれば、平均購入単価を下げられる。

長期間保有すると、コストの負担率を下げられる投資信託と親和性が高いといえるだろう。

分散投資

資産分散は、投資リスクを軽減する効果に加えて、運用を高める効果がある。

2020年にニッセイ基礎研究所が調査した「分散投資効果の計測とパフォーマンス改善の検証」によると、分散投資効果によってリスクを20%低減できている。

また、年率換算でみたリターンが3.92%から4.25%に向上している。

そのため、分散投資は運用パフォーマンスの上昇に寄与している。

投資で一定の成果を出すためには、分散投資が重要といえるだろう。

異なる値動きをする資産や銘柄を取り入れておけば、他の資産が値下りしても、他の資産が値上がりすればリスクを下げることができる。

そのため、複数の資産に分散した投資が有効とされている。

投資信託でも、異なる資産で運用をする銘柄であれば、資産分散ができていることになる。

なお、これら3種類の投資法は、投資信託に限らず資産運用の基本的な運用戦略として覚えておきたいポイントである。

実際に弊社が資産運用の失敗を防ぐコツを投資家にアンケートしたところ、「長期・積立・分散投資」を挙げた回答者が圧倒的に多かった。

これから投資を始めるなら、リスク回避の解決策として必ず実践するようにしてほしい。

リスクを減らし安定的に投資信託を運用するためのポイント

リスクを減らし安定的に投資信託を運用するためには、どのようなポイントに沿って準備すればいいのか確認する。

基本的に、安定した運用を実現するためのポイントは、以下の3点である。

- 投資目標とリスク許容度の一致

- ファンドの比較基準

- 長期的な視点と定期的なポートフォリオ評価

それぞれのポイントについて確認しよう。

投資目標とリスク許容度の一致

投資目標は、今後のライフイベントの中で、どのポイントに資金を備えるか検討する必要がある。

さまざまなライフイベントの中で、特に検討しておきたいポイントは、教育資金や老後資金だろう。

- 出産や子育て・教育にどのくらいの費用がかかるのか

- 老後の資金はどのくらい必要なのか

文部科学省が調査した「令和3年度 学習費の総額」によると、幼稚園から高校までの学習費は、以下の通りになった。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47万2,746円 | 92万4,636円 |

| 小学校 | 211万2,022円 | 999万9,660円 |

| 中学校 | 161万6,317円 | 430万3,805円 |

| 高校 | 154万3,116円 | 315万6,401円 |

同じく文部科学省が調査した「国公私立大学の授業料等の推移」によると、国公私立大学の授業料と入学料は、以下の通りである。

| 授業料 | 入学金 | |

|---|---|---|

| 国立大学 | 53万5,800円 | 28万2,000円 |

| 公立大学 | 53万6,363円 | 39万1,305円 |

| 私立大学 | 93万943円 | 24万5,951円 |

私立大学の場合、入学金と4年間の学費を合計すると、約430万円となる。

高校と大学が私立の場合、総額で約750万円になるので、事前に教育資金の計画が必要になるだろう。

老後資金は、ゆとりある老後生活を送るために、公的年金では不足する分を用意しておかなければならない。

生命保険文化センターの調査では、ゆとりある老後生活費は37万9,000円とされている。

厚生労働省が発表した令和6年度の厚生年金月額をみると、夫婦2人の標準モデルケースで23万483円で、月額で約14万円が不足する。

仮に、老後生活が20年間続く場合、総額は以下の通りである。

こうしたライフイベントで必要な資金を、どのように準備するかを検討する必要がある。

運用で準備をする場合は、元本割れを起こすリスクをどこまで許容できるか「リスク許容度」を自身で把握しておかなければならない。

リスク許容度が高いと、リターンとリスクが大きい金融商品で準備しても良いだろう。

一方、リスク許容度が低い場合は、リスクの低く安定的な商品で準備すると良い。

このように、将来に備えておきたい目標資金を把握したうえで、自分のリスク許容度に応じた準備を計画すると良い。

ファンドの比較基準

投資信託を比較する場合は、過去の運用実績を確認して、長期的な保有をすれば運用効果があるのかを確認すると良い。

そのうえで、投資信託を保有するとかかるコストを比較して、できるだけコストの低い商品を選ぶと良い。

一般的に、投資信託には以下のコストがかかる。

- 購入時手数料

- 購入時にかかる手数料

- 信託報酬

- 投資信託を持っている間にかかる手数料

- 信託財産留保額

- 投資信託を売却するときにかかる手数料

特に、信託報酬や他のコストがどれだけかかるのかを見る必要がある。

コストが高いと、保有中に高い手数料を継続的に支払う必要があるので、その分利益が少なくなる。

そのため、コストができるだけかからない商品を選ぶ必要があるだろう。

また、純資産残高も確認すると良い。

純資産残高が長期的に伸びていると、運用成果も好調で投資家たちの指示を得ているファンドとして判断できる。

そのため、純資産残高にも注目してほしい。

長期的な視点と定期的なポートフォリオ評価

投資信託をポートフォリオに組み込む場合、リスク許容度に応じて準備すると良いだろう。

リスクに対してある程度許容できるなら、リスクとリターンが高い株式への配分割合が高い投資信託を選ぶと良いだろう。

一方、リスク許容度が低ければ、相対的にローリスク・ローリターンの投資信託を選ぶ必要がある。

とはいえ、この点は資産状況や投資の目的によって異なる。

投資の専門家に相談して、適切なポートフォリオを組むと良いだろう。

また、投資信託の運用パフォーマンスを保有期間で比較した場合、長期で保有したほうがパフォーマンスが安定的に推移する。

三菱UFJアセットマネジメント株式会社は、1996年12月から2016年12月の間に4資産を分散して1年、5年、10年で保有をやめた場合、年率リターンがいくらになったかを調査した。

その結果、保有期間が10年だと損失発生回数は1度も出なかった。

| 保有期間 | 損失発生回数 |

|---|---|

| 1年 | 91回/293回 |

| 5年 | 46回/245回 |

| 10年 | 0回/185回 |

このように、長期的な視点でリスク許容度に応じた準備を心がけると良い。

投資信託でリスクを抑えた運用を目指すなら誰に相談するべき?

投資信託は、長期保有するとリスクを分散させながら資産を効果的に増やせる効果が見込める。

とはいえ、どのような銘柄を準備すべきか、またポートフォリオの配分をどのように準備すべきかは世帯状況や資産状況によって異なる。

いきなり自分で投資信託銘柄を選ぶとなると、特に初心者はハードルが高いと感じてしまうだろう。

そのため、こうした悩みや不安を解消するには、適切な専門家に相談する必要があるだろう。

今回は、投資信託を選ぶ相談先として有効なIFAについて紹介する。

投資信託を活用した資産運用における専門家の重要性

投資信託を活用する場合、自分のリスク許容度に応じた銘柄や、投資する資金をいくらにするべきか、検討するポイントはさまざまである。

さらに、世帯状況や資産状況によっては、最適な方法は人それぞれ異なる。

そのため、自分で判断できない部分も多いだろう。

そこで、顧客に代わって資産運用をトータルでサポートしてくれる専門家の存在が重要である。

相談先として有効活用したいのが、IFAだ。

では、IFAに相談するとどのようなメリットがあるのかについて解説する。

IFAの役割とメリット

IFAに相談すると、自分に合った新NISAの適切な投資額を相談できるメリットがある。

自分に合った投資信託についてアドバイスが受けられる点がメリットである。

IFAは、幅広い投資手段の中から自分に最適な金融商品を紹介してもらえる。

投資に慣れていない場合、自分でいくら投資すべきか分からないことも多い。

アドバイザーは投資経験に必要な知識と知見も豊富なので、年齢や資産状況に応じた投資額をアドバイスしてもらえるので、頼りがいのある存在といえる。

IFA検索サービス「資産運用ナビ」の活用法と効果

日本証券業協会が調査したところ、IFAのアドバイザーは年々増加傾向にある。

2023年6月時点では、6,544人だった。

そのため、自分に最適なアドバイザーを見つけるのは、時間も労力もかかる可能性が高い。

最適なIFAを見つけるためにも、プラットフォームを経由して、自身の相談内容を得意分野としているアドバイザーを見つけると良いだろう。

「資産運用ナビ」は、投資が初めての人でも安心して利用できる無料のIFA相談サービスである。

自分にぴったりのIFAが見つけられるので、気軽に利用してみると良い。

投資信託はリスクを抑え安定的な運用を意識しよう

投資信託には、売買時の価格変動リスクや流動性リスクなど、さまざまなリスクがある。

とはいえ、長期投資や積立投資、分散投資を踏まえながら準備すれば、リスクを回避しながら資産運用ができるだろう。

安定した運用を実現するためのポイントは、長期で資産が分散されている投資信託の銘柄に、毎月少額でもコツコツ継続して積み立てることである。

資産運用に関する疑問や不安があれば、専門家からアドバイスを受けると良い。

特に、IFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「資産運用ナビ」を活用すると良い。

投資信託のリスクに関するQ&A