- まとまったお金の預け先として最適な場所を知りたい

- 資産運用を始めるべきなのか知りたい

- 運用時の注意点が知りたい

退職金などでまとまったお金を手にしたら、どのような場所に預けたら良いのか迷う方もいるだろう。

大金の扱い方を誤ると、多額の損失を被る恐れがあり、慎重な対応が求められる。

この記事ではまとまったお金の預け先や選び方について解説する。

さらにまとまったお金を資産運用するべき理由についても説明している。

まとまったお金を活用し、豊かな老後を過ごしたい方は参考にしてほしい。

まとまったお金を預けるべき場所とは

まとまったお金を預けるべき場所について以下の3つを解説する。

- 預金先の一覧

- どこに預けるべきか・どのように預金先を判断すれば良いか

- 資産運用の重要性

預金先の一覧

メジャーな預金先としては下記の金融機関が考えられる。

| 金融機関名 | 普通預金金利(税引前) |

|---|---|

| 三菱UFJ銀行 | 年0.020% |

| 三井住友銀行 | 年0.020% |

| みずほ銀行 | 年0.020% |

| 住信SBIネット銀行 ※円普通預金 | 年0.020% |

| 住信SBIネット銀行※SBIハイブリッド預金 | 年0.030% |

| 楽天銀行 ※円普通預金 | 年0.020% |

| 楽天銀行 ※マネーブリッジ適用後 | 年0.10% ※普通預金残高300万円以下の分まで適用 ※普通預金残高300万円超の適用金利は0.04% |

メガバンク3行の普通金利は横並びの年0.020%だ。

ネット証券の大手2社である住信SBIネット銀行と楽天銀行は、銀行口座と証券口座を連携することにより預金金利がアップする。

住信SBIネット銀行は年0.020%から0.030%へ、楽天銀行は年0.020%から5倍の0.10%まで上昇する。

預金金利だけを見ると、マネーブリッジをした上で楽天銀行に預けるのが、最もおすすめといえる。

どこに預けるべきか・どのように預金先を判断すれば良いか

おすすめの預け先は、すでに口座開設している証券会社と連携できる銀行がおすすめだ。

たとえばSBI証券の口座を保有している方であれば、住信SBIネット銀行、楽天証券を保有しているなら楽天銀行が該当する。

証券口座と銀行口座を連携すると、以下のようなメリットを用意している金融機関が多い。

- 普通預金金利のアップ

- 証券口座の買い注文時、不足分を銀行口座の預金残高から自動入金

これらのメリットがあるため、金利と資産運用どちらの面でも、証券会社と連携できる銀行を選ぶのがおすすめだ。

資産運用の重要性

これからの日本では資産運用が非常に重要となる。

現在の日本はマイナス金利を解除したとはいえ、まだまだ低金利だ。

メガバンク3行に100万円を預けても、年間に受け取れる金利は200円にしかならない。

また最も金利の高い楽天銀行であっても年間の利息は1,000円だ。

また現在の日本はインフレしている。まとまったお金を預金しているだけでは、毎年の購買力が下がってしまう。

購買力を維持するためには、最低でもインフレ率と同等のリターンを得なければいけない。

現在国は2%のインフレを目標としている。日本に本保証で安全に2%増やせる預け先はない。

インフレ負けしないためには、リスクを取って資産運用を行う必要がある。

まとまったお金を賢く運用するポイント

まとまったお金を賢く運用するポイントについて以下3つを解説する。

- 運用手法の種類や特徴

- 長期・分散投資を行う

- 新NISAを活用する

運用手法の種類や特徴

はじめに運用手法の種類や特徴について知っておこう。主な資産運用の手法は下記の6つだ。

| 運用手法 | メリット | デメリット |

|---|---|---|

| 債券投資 | 満期まで保有すれば元本が返ってくる 株式と比べると値動きが小さい 利息を受け取れる | 発行体の破綻の可能性がある 格付けの低いは株式以上に値動きが激しいケースもある |

| 投資信託 | プロに運用を任せられる 少額から分散投資できる 専門知識があまりいらない 新NISAを活用できる | 株式投資ほどのリターンを見込みにくい 日々商品の価格が変動する 元本割れのリスクがある |

| 株式投資 | 高いリターンを得られる可能性がある 配当金や株主優待が受け取れる 好きなタイミングで売却できる 新NISAを活用できる | 元本割れの可能性がある 値動きが激しい 投資した会社が倒産するリスクもある 専門知識が必要 |

| 不動産投資 | 家賃収入が得られる 物件が値上がりする可能性もある 金融機関から融資を受けられる | 多額の投資資金が必要 購入する物件の目利きが難しい 不動産や税金の知識が必要 好きなタイミングで売却できない |

| FX | 少ない投資資金で大きな利益を狙える スワップポイントという利息が得られる | 借金を負う可能性がある チャートの読み方などを勉強が必要 |

| 金 (ゴールド) | 相場が不安定なときに値上がりすることが多い 現物保有できる | 利息や配当が発生しない |

投資家の運用目的によって、最適な運用手法は異なる。この表を参考に自分のリスク許容度や運用目的に合う運用手法を選択してほしい。

長期・分散投資を行う

資産運用には元本割れのリスクが伴う。そのリスクを軽減する方法が長期・分散投資だ。

長期投資

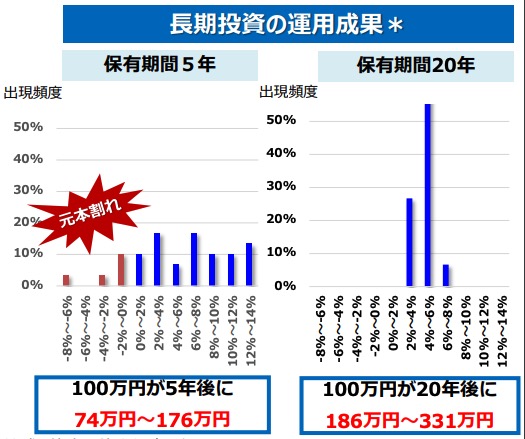

金融庁が資産運用を長期で行うと、元本割れのリスクが軽減すると発表している。

下記の表は「株式と債券に50%ずつ投資し、保有期間が5年と20年のリターンの違い」を表したものだ。

保有期間5年のリターンは、マイナス8%〜14%と大きくブレている。つまり投資時期によっては元本割れしてしまうことを意味する。

一方で保有期間20年のリターンは、2%〜8%と安定している。またどの時期に投資しても、元本割れはしていない

上記の結果から保有期間が長くなれば、元本割れのリスクを低減できる。

ただしこの調査結果は過去の運用成績によるものだ。将来のリターンを保証するものではないことには留意しておこう。

分散投資

分散投資では、複数の資産クラスに投資することだ。資産クラスごとに抱えるリスクやリスクの大きさは異なる。

たとえば株式の価格変動リスクは非常に大きい。しかし上場株式であれば流動性リスクが問題になることはほとんどない。

一方で不動産は株式ほど日々値動きはしない。しかし1物件あたりの金額が高額で購入できる投資家は限られるため、誘導性リスクがある。

つまり現金化したいときにすぐに売却できないということだ。

1つの資産クラスで集中投資すると多額のリターンを狙える。しかし投資対象にトラブルが発生すると、保有資産全体にダメージが生じてしまう可能性もある。

分散投資は集中投資ほどのリターンは見込めない。

ただしある資産の価格が下落したとしても、別の資産の価格が維持または値上がりすることにより、保有資産全体のダメージを防げる。

安全に資産運用を行いたい場合は、複数の資産へ投資を行い、リスクを分散するのは重要だ。

新NISAを活用する

新NISAの活用もおすすめだ。株式や債券などの資産運用で利益が生じると、原則20.315%の税金がかかる。

100万円の利益が出た場合は、20万3,150円の税金を支払わなければならない。

仮に100万円の利益を出しても税金によって受け取れるお金は、80万円以下になってしまう。

新NISAを活用すれば投資で利益が出ても税金を支払う必要がなくなる。先ほどの例でいうと、手元に100万円がそのまま残る。

また新NISAは非課税保有期間が無期限となっているため、複利効果を最大化しやすいことも魅力だ。

さらに確定申告も必要なく、手間がほとんどかからないため忙しい方でも簡単に利用ができる。

まとまったお金でのおすすめの運用プランを紹介

資産運用の初心者におすすめの運用プランを以下3つ解説する。

- GPIFの運用プラン

- 長期でリターンを最大化するプラン

- 資産収入をメインにするプラン

リスク許容度や運用目的別にプランを分けている。

特に老後資金を準備したい方は「長期でリターンを最大化するプラン」を確認してほしい。

GPIFの運用プラン

最もリスクの低いおすすめ運用プランは、GPIF(年金積立金管理運用独立行政法人)が採用しているポート保有通りに運用するというものだ。

GPIFは下記のポートフォリオを用い、最低限のリスクで1.7%の利回り確保を目標にしている。

- 国内債券

- 25%

- 外国債券

- 25%

- 国内株式

- 25%

- 外国株式

- 25%

つまりこのポートフォリオを参考に運用すれば、低いリスクで同程度の利回りを得られる可能性が高い。

これまで資産運用の経験がなく、安全な運用をしたいという方におすすめだ。

長期でリターンを最大化するプラン

まとまったお金をさらに増やしたい方におすすめなのが長期で、リターンを最大化するプランだ。

このプランでは米国株式または全世界株式への投資を推奨している。

米国株式と全世界株式は、リーマンショックやコロナショックをはじめとした暴落があっても、何度も復活し長期にわたり右肩上がりで成長を続けてきた。

米国株式の過去30年間の平均リターンは9.9%だ。仮に100万円を30年間9.9%で運用できると、1,900万円以上に成長する。

また全世界株式の過去30年の平均リターンは7.7%だった。100万円を30年間7.7%で運用できると、1,000万円以上の資産を作れる。

株式に投資するため運用途中に何度か暴落は起こるだろう。しかしそれでも成長を信じ,

保有し続ければ、大きなリターンを得られる可能性は高い。

資産収入をメインにするプラン

資産を増やすよりも、安定した資産収入がほしいという方もいるだろう。

インカムゲインがほしい方は、高配当株式や債券に投資するのがおすすめだ。

高配当株式の明確な定義は定まっていないが、一般的には配当利回り3%以上であれば高配当といわれる。

仮に配当利回り3%の企業に100万円投資すると、年間で3万円(税引前)の配当金を得られる。

債券では特に米国債がおすすめだ。米国10年債の利回りは2024年5月21日時点でおよそ4.4%と、非常に高利回りである。

これらの資産に分散投資することで、安定的な資産収入が得られる。

まとまったお金の運用相談は誰にするべき?

まとまったお金を銀行預金に預けるだけでは、今後インフレする日本においておすすめできない。

インフレに対抗するためには、資産運用を行い、インフレ以上のリターンを得る必要がある。

ただ投資経験がないと、どのように資産運用をすればいいかわからないという方も多いだろう。

ここでは資産運用の相談先について以下の3つを解説する。

- 資産運用における専門家の重要性

- IFAの役割とメリット

- IFA検索サービス「資産運用ナビ」の活用法と利用推奨

資産運用における専門家の重要性

まとまったお金の運用に失敗すると、多額の損失が生じてしまう。そのため投資の方向性をしっかりと決めてから、安全性の高い資産運用を行うことが大切だ。

しかし投資初心者は何が安全なのか、どのような投資が危険なのか判断ができないだろう。

まとまったお金で資産運用を行う際は、専門家の力を借りるのがおすすめだ。

専門家は商品知識だけでなく、世界経済や企業業績などあらゆることに精通しており、適切なアドバイスを受けられる。

また信頼できる専門家が近くにいれば、何か困ったことがあってもすぐにアドバイスを求められるため、資産運用を継続しやすくなる。

資産運用で失敗したくない方は一度専門家の話を聞いてみよう。

IFAの役割とメリット

専門家の中でも特におすすめするのは、IFAと呼ばれる独立系ファイナンシャルアドバイザーだ。

IFAに相談するメリットは以下の2つだ。

- 中立的な立場から商品や運用提案をしてくれる

- 転勤がなく長期的な関係を築ける

IFAは金融機関に所属していないため、商品ノルマや営業目標といった組織のしがらみがなく、顧客目線の提案をしてくれるケースが多い。

またIFAは複数の金融機関と提携しているため、紹介できる商品に制限は少ない。

そのため顧客の運用目標やニーズに合う商品を中立的な立場から提案してくれる。

またIFAは転勤がないため、長期的な関係を築きやすい。

通常金融機関の担当者は3年〜5年に1度転勤があるため、そのたびに担当者が変わってしまう。

資産運用は長期で行うのが前提だ。長期で資産運用を行えば、何度か暴落に遭遇するだろう。

トラブルが発生した際にすぐに相談できるアドバイザーがいれば、冷静に投資判断が行える。

長期で安全に資産運用したい方は、IFAに一度話を聞いてみよう。

IFA検索サービス「資産運用ナビ」の活用法と利用推奨

日本においてIFAはまだまだ馴染みが薄い。そのためどこで自分に合う担当者を探せば良いのかわからないという方もいるだろう。

おすすめの方法はIFA検索サービス「資産運用ナビ」を活用することだ。

「資産運用ナビ」は、個人投資家とIFAをマッチングさせるサービスである。

年齢や収入、金融資産など簡単な情報を入力するだけで登録できる。

また登録された情報をもとにあなたと相性の良いIFAを紹介してくれる。

原則相談料は無料で、何度相談しても費用はかからない。費用が発生するのは、IFAから提案された商品を購入するときのみだ。

一度専門家の話を聞いてみたいという方は、「資産運用ナビ」を利用して、相性の良い担当者を見つけてほしい。

まとまったお金の預け先は、預金よりも安定的な資産運用で

この記事ではまとまったお金の預け先や選び方、資産運用の重要性について解説した。

また投資初心者向けにおすすめの運用プランも紹介している。

記事中では具体的な運用プランを紹介したが、あくまでも一例だ。運用プランの最適解は個人によって異なる。

自分に適した運用プランを知りたい方や資産運用に関して不安や悩みのある方は、専門家の力を借りるのがおすすめだ。

特にIFAは、中立的な立場からアドバイスを提供してくれる。

自分と相性の良いIFAを見つけたいなら、IFA検索サービス「資産運用ナビ」を活用しよう。

「資産運用ナビ」を使えば無料で簡単に自分と相性の良い担当者が見つけられる。

まとまったお金の預け先に関するQ&A