- 外国債券投資のデメリットを具体的に知りたい

- 高利回りの外国債券を買ってよいか判断したい

- 為替リスク・金利リスク・信用リスクの違いを理解したい

- 個別債券・投資信託・ETFのどれで投資するべきか迷っている

- 外国債券を購入する前に確認すべきポイントを知りたい

外国債券は、国内債券より高い利回りを期待できる場合がある一方で、為替変動・金利上昇・発行体の信用悪化などによって損失が出る可能性がある金融商品です。

特に外貨建ての外国債券は、満期まで保有して外貨ベースで額面償還を受けられたとしても、円換算では元本割れすることがあります。

つまり、外国債券は「高金利で安全な預金」ではありません。高い利回りには、為替リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスクなどの対価が含まれている場合があります。

外国債券投資で最も見落とされやすい点は、利回りの高さだけでは投資判断ができないことです。

- 円高になると、外貨ベースで利益が出ても円ベースでは損をする可能性がある

- 金利が上昇すると、途中売却時の債券価格が下落しやすい

- 高利回りの債券ほど、信用リスクや流動性リスクが大きい場合がある

- 為替スプレッド、売買スプレッド、税金を差し引いた「手取り利回り」で判断する必要がある

- 投資するなら、通貨・発行体・年限を分散し、途中売却しなくてもよい余裕資金で保有することが重要

本記事では、外国債券投資のデメリットを中心に、メリット、投資方法別の違い、リスクへの対処法、購入前のチェックポイントまで詳しく解説します。

\ 累計口座数1,000万突破!手数料無料で取引するなら /

外国債券投資のデメリットを理解する前に知っておきたい基本

外国債券投資のデメリットを正しく理解するには、まず「外国債券とは何か」「どのように利益や損失が発生するのか」を押さえておく必要があります。

日本証券業協会では、外国証券のうち、国債証券、地方債証券、社債券などの性質を有するものなどを「外国債券」としています。

ただし、個人投資家が一般的にイメージする外国債券の多くは、米ドル・ユーロ・豪ドルなどの外貨で発行される「外貨建て債券」です。本記事でも、主に外貨建て外国債券を前提に解説します。

外国債券には、外国の発行体が発行する債券のほか、外貨で発行される債券、円で発行される外債など複数の形があります。

投資家が為替リスクを負いやすいのは、主に外貨建ての債券です。購入時・利払い時・売却時・償還時に外貨と円の交換が関係するため、円換算の損益が大きく変わります。

外国債券の損益は4つに分けて考える

外国債券の損益は、利子だけで決まりません。実際の手取りを考えるときは、次の4つに分解すると判断しやすくなります。

| 損益の要素 | 内容 | 確認ポイント |

|---|---|---|

| 外貨ベースの債券損益 | 利子 購入価格 償還価格 売却価格で決まる損益 | 利率ではなく最終利回りを見る |

| 為替差損益 | 円から外貨 外貨から円に戻す際の為替変動による損益 | 円高・円安どちらに動いても耐えられる投資額にする |

| 税金・コスト | 税金 為替スプレッド 売買スプレッド 信託報酬など | 税引前ではなく手取り利回りで比較する |

| 再投資条件 | 利子や償還金を再投資する際の金利・為替環境 | 満期や利払いのタイミングを分散する |

円ベースでの損益は、シンプルに表すと以下のように考えられます。

円ベース損益 = 外貨ベースの利子・価格損益 + 為替差損益 − 税金・各種コスト

外貨ベースで利益が出ていても、円高が大きく進むと円ベースでは損失になる場合があります。

「利率が高い」と「利回りが高い」は同じではない

外国債券を検討するときは、「利率」と「利回り」を混同しないことが重要です。

| 用語 | 意味 | 注意点 |

|---|---|---|

| 利率 | 額面金額に対して支払われる利子の割合 | 利子の大きさを示すが、購入価格や償還差損益は反映しない |

| 最終利回り | 満期まで保有した場合の収益性の目安 | 購入価格、利子、償還差損益を含めて考える |

| 表面利回り | 利子収入を購入価格で割った目安 | 満期時の償還差損益を考慮しない場合がある |

| 手取り利回り | 税金やコストを差し引いた実質的な利回り | 投資判断では最も重視したい |

例えば、利率が高くても、債券価格が額面より高い価格で販売されている場合、償還時に差損が発生し、実際の利回りは見た目ほど高くないことがあります。

外国債券を比較するときは、「利率が何%か」ではなく、「どの通貨で、どの発行体が、どの年限で、どの価格で売られており、手取りでどれくらい残るのか」を確認しましょう。

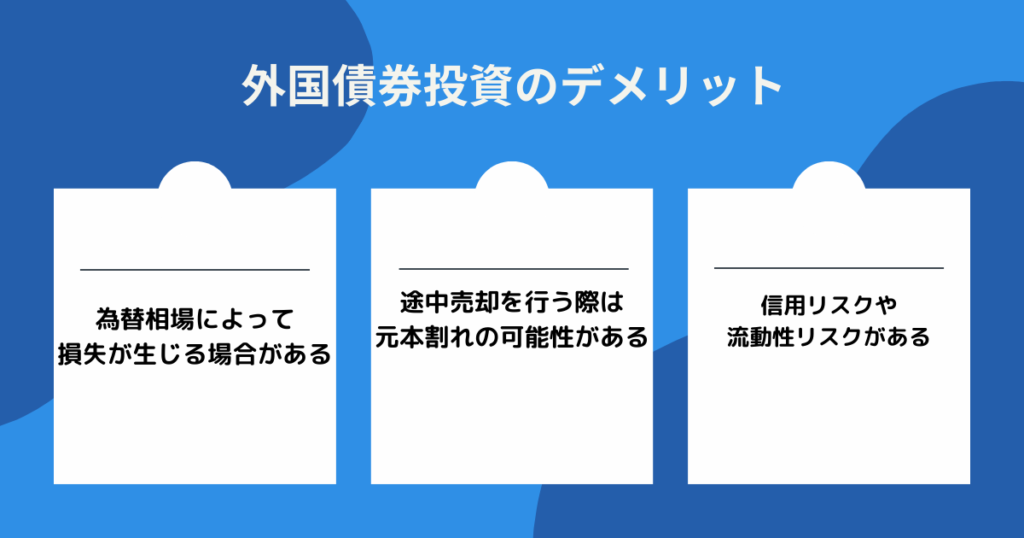

外国債券投資のデメリット8つ

外国債券投資の主なデメリットは、次の8つです。

| デメリット | 何が起こるか | 主な対策 |

|---|---|---|

| 為替リスク | 円高になると円換算の受取額が減る | 通貨を分散し、円転時期を分ける |

| 金利変動リスク | 金利上昇時に債券価格が下がりやすい | 年限を分散し、満期・デュレーションを確認する |

| 信用リスク | 利子や償還金が支払われない可能性がある | 格付け、財務状況、信用スプレッドを確認する |

| 流動性リスク | 売りたい時に売れない、安くしか売れない可能性がある | 発行額、取引量、途中売却条件を確認する |

| カントリーリスク | 政治・経済情勢や規制変更の影響を受ける | 新興国や特定地域への集中を避ける |

| 通貨交換・送金規制リスク | 外貨を円に交換できない、資金移動が制限される可能性がある | 通貨制度や市場の安定性を確認する |

| 期限前償還・再投資リスク | 予定より早く償還され、想定利回りを得られない可能性がある | 償還条件やコール条項を確認する |

| コスト・税金 | 為替スプレッドや税金で実質利回りが下がる | 税引後・コスト控除後の手取りで判断する |

デメリット1. 為替相場によって円ベースの損失が生じる

外国債券投資で最も注意すべきデメリットは、為替リスクです。

外貨建て債券では、購入時、利払い時、売却時、償還時に外貨と円の交換が関係します。そのため、債券自体に大きな問題がなくても、為替レートの変動によって円換算の損益が大きく変わります。

例えば、1ドル=150円の時に1万ドル分の外国債券を購入した場合、円ベースの投資額は150万円です。

| 償還時の為替レート | 1万ドルの円換算額 | 為替差損益 |

|---|---|---|

| 1ドル=165円 | 165万円 | +15万円 |

| 1ドル=150円 | 150万円 | ±0円 |

| 1ドル=135円 | 135万円 | −15万円 |

このように、償還時に円高が進んでいると、外貨ベースでは額面通りに戻ってきても、円換算では元本割れする可能性があります。

元本割れしない目安の為替レート = 購入時の為替レート ÷(1+税引後・コスト控除後の外貨ベース累積収益率)

例えば、購入時が1ドル=150円で、税金・コスト控除後の外貨ベース累積収益率が10%なら、150円 ÷ 1.10 = 約136.4円が円ベースの元本割れラインの目安です。

実際には利払い時の為替、途中売却価格、税制、為替スプレッドによって結果は変わりますが、円高耐性を確認する考え方として役立ちます。

外国債券は、発行体が破綻せず満期まで保有すれば、外貨ベースでは額面金額で償還されることが一般的です。

ただし、外貨建て債券の場合、円換算の受取額は為替レートによって変わります。満期保有しても、円ベースで元本が保証されるわけではありません。

デメリット2. 金利上昇局面では債券価格が下落しやすい

外国債券も国内債券と同じく、金利変動の影響を受けます。

一般的に、市場金利が上がると、すでに発行されている債券の価格は下がりやすくなります。反対に、市場金利が下がると、既存債券の価格は上がりやすくなります。

例えば、年利2%の債券を保有している時に、市場で年利4%の新しい債券が買えるようになると、投資家はより高い利子を得られる新しい債券を選びやすくなります。

その結果、既存の年利2%の債券は価格を下げないと買い手がつきにくくなります。これが、金利上昇時に債券価格が下がりやすい理由です。

金利変動への感応度を見る代表的な指標が「デュレーション」です。

デュレーションは、金利が変動した時に債券価格がどれくらい動きやすいかを把握するための指標です。

厳密な計算は商品ごとに異なりますが、一般的には満期までの期間が長い債券ほどデュレーションが長くなり、金利上昇時の価格下落幅が大きくなりやすい傾向があります。

| 債券の特徴 | 金利上昇時の影響 | 注意点 |

|---|---|---|

| 満期までの期間が短い | 価格変動は相対的に小さくなりやすい | 再投資時の金利低下リスクは残る |

| 満期までの期間が長い | 価格変動が大きくなりやすい | 途中売却時の損失に注意 |

| 利率が低い債券 | 金利変動の影響を受けやすい場合がある | 購入単価と最終利回りを確認する |

| ゼロクーポン債 | 長期の場合、価格変動が大きくなりやすい | 利子を受け取らない分、価格変動に注意 |

満期まで保有する前提で購入した債券でも、急に資金が必要になって途中売却する場合は、金利上昇による価格下落の影響を受ける可能性があります。

デメリット3. 発行体の信用リスクがある

信用リスクとは、債券の発行体が利子や償還金を予定通り支払えなくなるリスクです。

発行体が国であっても、企業であっても、財政悪化、業績不振、金融危機、政治不安などによって信用力が低下する可能性があります。

信用リスクを判断するうえで参考になるのが、格付けです。一般的に、BBB格相当以上は投資適格債、BB格相当以下は投機的格付債と呼ばれることがあります。

| 格付けの例 | 一般的な区分 | 見方 |

|---|---|---|

| AAA・AA・A・BBB | 投資適格格付け | 相対的に信用力が高いとされる |

| BB・B・CCC・CC・C | 投機的格付け | 相対的に信用リスクが高いとされる |

ただし、格付けは元本や利子の支払いを保証するものではありません。格付けは将来変更されることがあり、格下げされると債券価格が下落する可能性があります。

さらに専門的に見るなら、同じ通貨・同じ年限の国債利回りに対して、どれだけ上乗せ利回りがあるかも確認したいポイントです。この上乗せ部分は「信用スプレッド」と呼ばれ、発行体の信用力や市場のリスク許容度を反映します。

高利回りの債券は魅力的に見えますが、その利回りは「投資家が追加で引き受けるリスクの対価」である場合があります。

同じ通貨・同じ年限の債券を比較して、片方だけ利回りが大きく高い場合は、信用リスク、流動性リスク、劣後性、期限前償還条項など、何らかの理由がないか確認しましょう。

デメリット4. 流動性リスクにより希望価格で売却できない場合がある

流動性リスクとは、保有している債券を希望するタイミングや価格で売却できないリスクです。

外国債券は、株式のように取引所で活発に売買される商品ばかりではありません。証券会社との相対取引で売買されることも多く、銘柄によっては買い手が少ないため、途中売却時に不利な価格を提示されることがあります。

特に、以下のような債券は流動性リスクが高くなりやすい傾向があります。

- 発行額が小さい債券

- 知名度の低い企業が発行する社債

- 格付けが低い債券

- 新興国通貨建て債券

- 劣後債や永久劣後債

- 仕組みが複雑な債券

- 期限前償還条項が付いた債券

途中売却を前提にするなら、売却時の価格決定方法、取引単位、売買スプレッド、過去の流通状況を確認しておきましょう。

デメリット5. カントリーリスクや通貨規制リスクがある

外国債券は、発行国や通貨国の政治、経済、金融政策、法制度の影響を受けます。

例えば、政情不安、急激なインフレ、財政悪化、資本規制、通貨取引の制限などが起こると、債券価格や為替レートに大きな影響が出ることがあります。

新興国通貨建て債券は、先進国通貨建て債券より高い利回りを提示することがあります。しかし、その分、為替変動、政治リスク、インフレリスク、流動性リスクが大きくなりやすい点に注意が必要です。

特に、外貨の交換や送金に制限が生じると、外貨で受け取った利子や償還金を円に戻せない可能性もあります。

デメリット6. 期限前償還や仕組みの複雑さに注意が必要

外国債券の中には、発行体の判断などで満期前に償還される可能性がある債券があります。これを期限前償還、またはコールと呼ぶことがあります。

期限前償還が起こると、投資家は予定していた期間の利子を受け取れなくなる場合があります。さらに、償還された資金を再投資する時に、以前より低い利回りの商品しか見つからない可能性もあります。

また、外国債券には、劣後債、永久劣後債、仕組債、指数連動債など、条件が複雑な商品もあります。これらは通常の固定利付債より高い利回りを提示することがありますが、価格変動や償還条件が複雑で、初心者には判断が難しい場合があります。

高利回りの商品ほど、契約締結前交付書面、目論見書、販売資料に記載されたリスクや償還条件を丁寧に確認しましょう。

デメリット7. 為替スプレッド・売買スプレッド・税金で手取り利回りが下がる

外国債券を検討する際は、表面上の利率や税引前利回りだけで判断してはいけません。

円と外貨を交換する際には、金融機関が定める為替レートが適用されます。このレートには、実質的なコストである為替スプレッドが含まれる場合があります。

また、債券を売買する際の価格には、証券会社の取引条件や市場流動性が反映されます。特に店頭取引では、投資家が買う価格と売る価格の差である売買スプレッドも意識する必要があります。

税金も重要です。平成28年以後に支払を受ける特定公社債等の利子等を申告する場合、所得税・復興特別所得税15.315%と地方税5%の合計20.315%の申告分離課税の対象になります。譲渡益や償還差益についても、一定の区分に応じて課税対象となります。

税務上の扱いは、債券の種類、口座区分、居住地、法人・個人の違い、外国での課税有無などによって異なる場合があります。最終判断では、税引前利回りではなく、税金・コスト控除後の手取り利回りを確認しましょう。

デメリット8. 情報収集が難しく、投資判断に専門性が必要

外国債券は、国内債券と比べて発行体や市場環境の情報を集めにくい場合があります。

特に海外企業の社債、新興国債券、複雑な仕組みの債券では、発行体の財務情報、格付け、金利環境、為替政策、現地の政治経済情勢などを総合的に確認する必要があります。

販売資料だけで判断せず、契約締結前交付書面、目論見書、発行体の開示資料、格付け情報、通貨国の金融政策なども確認しましょう。

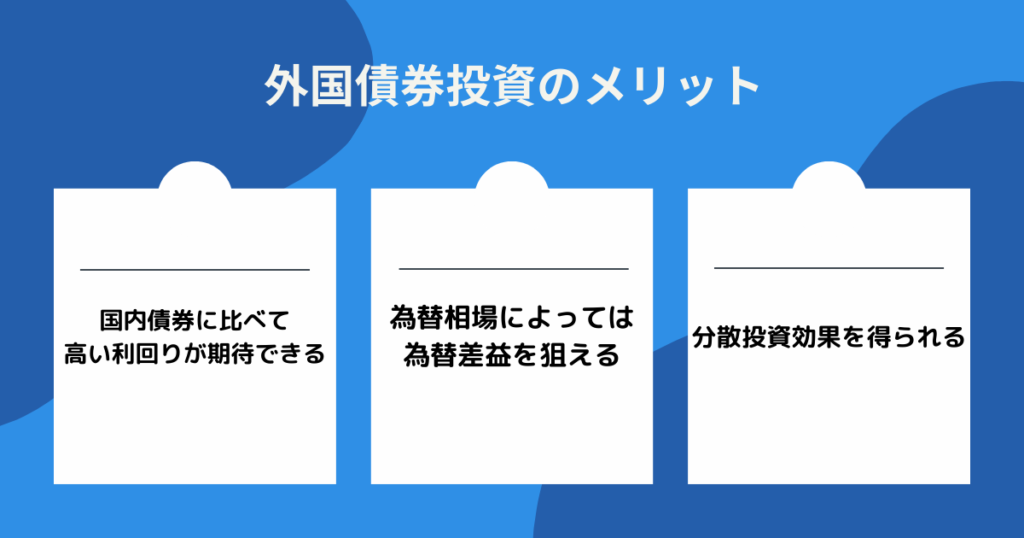

外国債券投資のメリット

外国債券には多くのデメリットがある一方で、資産運用上のメリットもあります。

重要なのは、利回りの高さだけを見るのではなく、リスクとリターンのバランスを理解したうえで活用することです。

国内債券より高い利回りを期待できる場合がある

外国債券の代表的なメリットは、国内債券より高い利回りを期待できる場合があることです。

金利水準は国や地域によって異なります。例えば、米セントルイス連邦準備銀行のFREDでは、米国10年国債利回りは2026年5月8日時点で4.38%と示されています。

一方、金利は日々変動し、個別債券の購入条件も販売会社や銘柄によって異なります。購入前には、財務省の国債金利情報、FRED、各国中央銀行・統計機関、証券会社の取引画面などで最新の利回りを確認しましょう。

ただし、高い利回りには理由があります。為替リスク、信用リスク、流動性リスク、通貨や国のリスクが上乗せされている場合があるため、単純に「利回りが高い=有利」と判断しないようにしましょう。

外貨資産を持つことで円資産への集中を避けられる

外貨建ての外国債券を保有すると、円だけに資産が集中する状態を避けやすくなります。

将来、海外旅行、海外留学、海外移住、外貨建て支出などを想定している人にとっては、外貨資産を一定割合持つことがリスク分散につながる場合があります。

また、円安が進んだ場合には、外貨建て資産の円換算額が増える可能性もあります。

一方で、円高時には円換算額が減るため、外貨資産を持つ目的と投資期間を明確にしておくことが重要です。

定期的な利子収入を得やすい

固定利付債であれば、あらかじめ決められた利払い日に利子を受け取れます。

株式の配当は企業業績や方針によって増減・無配となる可能性がありますが、債券の利子は発行条件として定められています。

そのため、発行体の信用力に問題がなければ、定期的なキャッシュフローを見込みやすい点は外国債券のメリットです。

ただし、外貨建ての利子を円に戻す場合は、受け取り時の為替レートによって円換算額が変動します。

株式とは異なる値動きによる分散効果を期待できる

外国債券は、株式とは異なる値動きをすることがあります。

株式、国内債券、外国債券、現金など複数の資産に分散することで、特定資産の値下がりによる影響を抑えやすくなります。

ただし、分散投資は損失を完全に防ぐ方法ではありません。市場環境によっては、株式と債券が同時に下落することもあります。

外国債券を組み入れる場合は、「債券だから安全」と考えるのではなく、通貨、国、金利、信用リスクが資産全体にどう影響するかを確認することが大切です。

資産運用ナビ

- 自分に合ったIFAが見つかる!

- 60秒で簡単検索!

- 相談料は完全無料!

\あなたに合うIFAがすぐに見つかる/

外国債券は個別債券・投資信託・ETFのどれで投資するべき?

外国債券投資には、主に「個別の外国債券を買う方法」「外国債券に投資する投資信託を買う方法」「外国債券ETFを買う方法」があります。

それぞれメリット・デメリットが異なるため、自分の投資目的に合う方法を選びましょう。

| 投資方法 | メリット | 注意点 |

|---|---|---|

| 個別外国債券 | 利率、償還日、額面などが明確 満期管理をしやすい | 分散しにくい 最低投資金額、売却価格、流動性、発行体リスクを自分で確認する必要がある |

| 外国債券投資信託 | 少額から複数銘柄に分散しやすい 運用を専門家に任せられる | 信託報酬などのコストがかかる 基準価額が変動し、個別債券のような満期管理はしにくい |

| 外国債券ETF | 市場で売買でき、分散投資しやすい 値動きが確認しやすい | 市場価格と基準価額に差が出ることがある 売買手数料や為替リスクがある |

| 為替ヘッジありファンド | 為替変動の影響を抑えることを目指せる | ヘッジコストがかかる場合があり、為替リスクを完全になくせるわけではない |

個別債券は、利払い日や償還日が明確で、満期まで保有する戦略に向いています。一方、投資信託やETFは、少額から分散しやすい点がメリットです。

ただし、投資信託やETFには、原則として個別債券のような満期償還の概念がありません。市場金利や為替レートが変動すれば、基準価額や市場価格も変動します。

「特定の債券を満期まで保有したい」のか、「幅広い外国債券に分散したい」のかによって、適した投資方法は変わります。

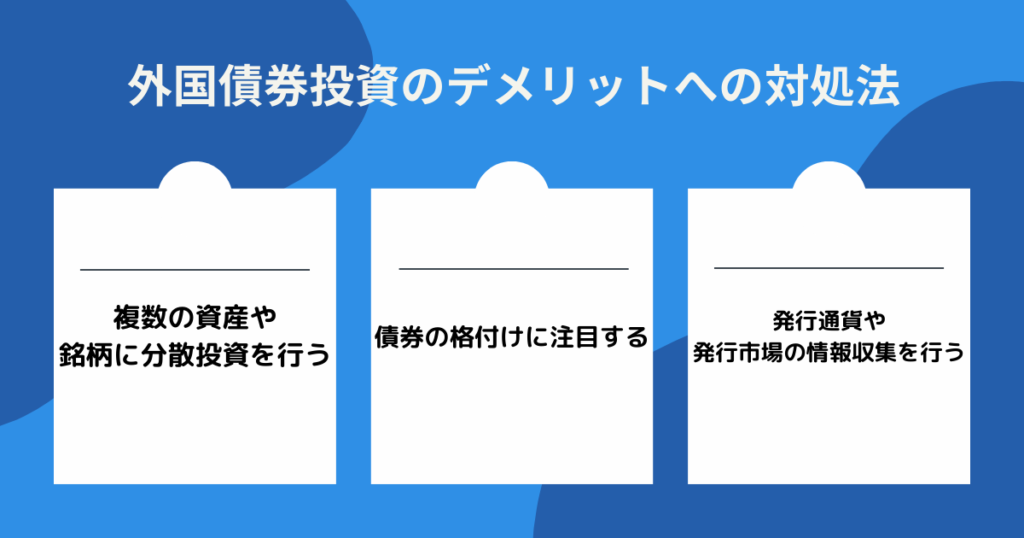

外国債券投資のデメリットへの対処法

外国債券投資のリスクをゼロにすることはできません。

しかし、投資目的を明確にし、銘柄・通貨・年限を分散し、購入前の確認を徹底することで、リスクを管理しやすくなります。

投資目的と保有期間を決める

外国債券を買う前に、まず「何のために投資するのか」を明確にしましょう。

- 定期的な利子収入を得たい

- 円資産だけに偏る状態を避けたい

- 将来の外貨支出に備えたい

- 株式中心のポートフォリオに債券を組み入れたい

- 特定の通貨を中長期で保有したい

目的がはっきりしていないと、為替や金利が少し動いただけで不安になり、途中売却による損失を招きやすくなります。

生活費、教育費、住宅購入資金など、近い将来に円で使う予定のある資金は外国債券投資に向きません。外国債券は、余裕資金で中長期的に保有することを前提に検討しましょう。

通貨・発行体・年限を分散する

外国債券に投資する場合、1つの通貨や1つの発行体に集中すると、特定のリスクを大きく受けやすくなります。

| 分散の種類 | 具体例 | 期待できる効果 |

|---|---|---|

| 通貨分散 | 米ドル、ユーロ、豪ドルなどに分ける | 特定通貨の急落による影響を抑えやすい |

| 発行体分散 | 国債、政府機関債、社債などに分ける | 特定発行体の信用悪化リスクを抑えやすい |

| 年限分散 | 短期・中期・長期の債券を組み合わせる | 金利変動や再投資リスクを抑えやすい |

| 地域分散 | 先進国と新興国を分けて検討する | 特定国・地域の政治経済リスクを抑えやすい |

債券の満期をずらして保有する方法は「ラダー運用」と呼ばれることがあります。満期が分散されるため、金利変動や再投資タイミングの偏りを抑えやすくなります。

満期・デュレーション・途中売却条件を確認する

外国債券を選ぶ時は、利回りだけでなく、満期までの期間、デュレーション、途中売却条件を確認しましょう。

金利上昇局面では、長期債ほど価格下落の影響を受けやすくなります。途中売却の可能性がある資金で長期債を買うと、想定外の損失を抱える場合があります。

一方、短期債ばかりにすると、満期後に再投資する時の金利が低くなっている可能性があります。金利変動リスクと再投資リスクのバランスを考えることが大切です。

格付けだけでなく信用スプレッドも見る

格付けは信用リスクを確認するうえで便利ですが、格付けだけで判断するのは不十分です。

同じ格付けでも、業種、財務状況、発行体の国、担保の有無、債券の順位、劣後性によってリスクは異なります。

可能であれば、同じ通貨・同じ年限の国債や高格付け債と比較し、どれだけ利回りが上乗せされているかを確認しましょう。上乗せ利回りが大きいほど、投資家が受け入れているリスクも大きい可能性があります。

為替ヘッジの有無を確認する

外国債券投資信託やETFには、為替ヘッジあり・為替ヘッジなしの商品があります。

為替ヘッジありの商品は、為替変動の影響を抑えることを目指します。一方で、ヘッジコストがかかる場合があり、金利差が大きい局面ではコストが収益を圧迫することがあります。

為替ヘッジなしの商品は、為替変動の影響を直接受けます。円安時にはプラスに働く可能性がありますが、円高時には損失要因になります。

| 為替ヘッジ | 特徴 | 向いているケース |

|---|---|---|

| あり | 為替変動の影響を抑えやすいが、ヘッジコストがかかる場合がある | 債券部分の値動きを重視したい場合 |

| なし | 為替差益も狙えるが、円高時の損失リスクがある | 外貨資産を持つ目的がある場合 |

為替ヘッジは為替リスクを完全になくすものではありません。コスト、投資期間、外貨保有の目的を踏まえて選択しましょう。

購入前チェックリストを使う

外国債券を購入する前には、少なくとも以下の項目を確認しましょう。

- 発行体は誰か

- 発行体の格付けと格付け見通しはどうか

- 発行通貨は何か

- 利率ではなく最終利回りを確認したか

- 購入単価は額面より高いか低いか

- 経過利子の支払いはあるか

- 償還日まで保有できる資金か

- 満期・デュレーション・途中売却条件を確認したか

- 期限前償還条項や劣後性など特殊な条件はないか

- 為替スプレッドや売買スプレッドを確認したか

- 税引後の手取り利回りを確認したか

- 通貨・発行体・年限の集中リスクはないか

- 契約締結前交付書面や目論見書を読んだか

外国債券投資が向いている人・向いていない人

外国債券投資は、すべての投資家に適しているわけではありません。

特に、生活費、教育費、住宅購入資金など、近い将来に円で使う予定のある資金には向きにくい商品です。

以下の表を参考に、自分の目的やリスク許容度に合うか確認しましょう。

| 向いている人 | 向いていない人 |

|---|---|

| 余裕資金で中長期投資できる人 | 近い将来に円で使う予定の資金を運用したい人 |

| 為替変動を理解して外貨資産を持ちたい人 | 円ベースで元本割れしたくない人 |

| 株式以外の資産にも分散したい人 | 利回りの高さだけで商品を選びたい人 |

| 格付けや発行条件を確認できる人 | 契約書面やリスク説明を読むのが苦手な人 |

| 金利・為替・信用リスクを総合的に判断したい人 | 短期間で確実な利益を得たい人 |

外国債券は、円資産や株式に偏ったポートフォリオを見直す選択肢になり得ます。

一方で、元本保証を重視する人や、為替変動に大きな不安を感じる人には向かない場合があります。

メリット・デメリットを踏まえた外国債券投資の戦略は誰に相談するべき?

外国債券は、利回り、為替、金利、格付け、税金、流動性など、確認すべき項目が多い金融商品です。

「米ドル建て債券なら安心」「利回りが高いから魅力的」といった単純な判断では、思わぬ損失を抱える可能性があります。

外国債券をポートフォリオに組み入れる場合は、自分の資産全体のバランスを踏まえて判断することが重要です。

外国債券投資を専門家に相談するべき理由

外国債券投資を専門家に相談するメリットは、個別銘柄だけでなく、資産全体の中で外国債券をどう位置づけるべきかを考えられる点です。

例えば、次のような内容は一人で判断するのが難しい場合があります。

- 外国債券を資産全体の何%まで組み入れるべきか

- 米ドル建て・ユーロ建て・新興国通貨建てのどれを選ぶべきか

- 短期債・中期債・長期債をどう組み合わせるべきか

- 個別債券と投資信託のどちらが合っているか

- 為替ヘッジあり・なしのどちらが適しているか

- 利回りが高い債券のリスクをどう評価するか

- 税金やコストを差し引いた手取り利回りをどう確認するか

専門家に相談する場合でも、提案内容を鵜呑みにするのではなく、手数料、報酬体系、取扱商品の範囲、所属金融商品取引業者、登録状況を確認しましょう。

IFAに相談する場合の確認ポイント

IFAは、一般に独立系ファイナンシャルアドバイザーと呼ばれることが多く、金融商品仲介業者として活動している場合があります。

金融商品仲介業者は、証券会社や登録金融機関の委託を受けて、有価証券の売買の媒介などを行う者です。金融商品仲介業者として活動するには、登録が必要です。

IFAに相談する場合は、以下を確認しておきましょう。

- 金融商品仲介業者として登録されているか

- 所属金融商品取引業者はどこか

- 取り扱える外国債券や投資信託の範囲は広いか

- 相談料、販売手数料、継続報酬などの費用体系は明確か

- 特定の商品販売に偏らない説明を受けられるか

- リスク説明や契約書面の説明が丁寧か

- 投資後の見直しや情報提供を継続して受けられるか

外国債券は、購入時だけでなく、保有中の金利・為替・格付け変化を確認することも大切です。相談先を選ぶ際は、商品を売るだけでなく、資産全体の管理を継続的にサポートしてくれるかを確認しましょう。

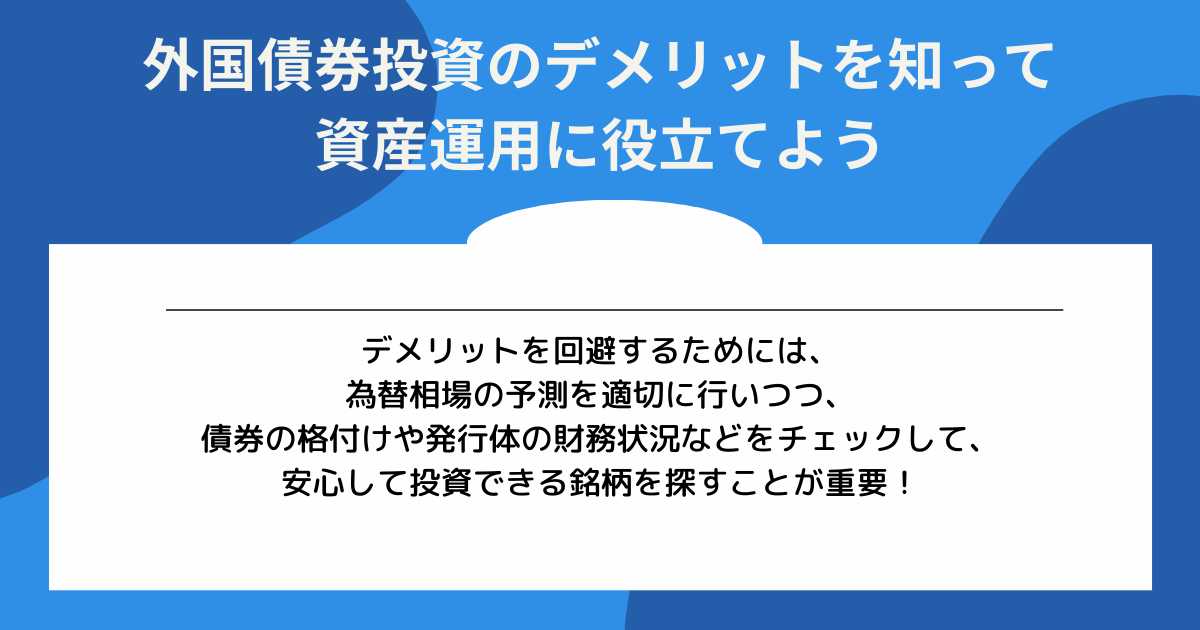

外国債券投資のデメリットを知って資産運用に役立てよう

外国債券投資には、為替変動で円ベースの損失が出る可能性に加え、金利変動リスク、信用リスク、流動性リスク、カントリーリスク、期限前償還リスク、税金・コストの影響があります。

一方で、国内債券より高い利回りを期待できる場合があり、外貨資産の保有やポートフォリオ分散に役立つこともあります。

大切なのは、利回りの高さだけで判断しないことです。外貨ベースの損益、為替差損益、税金・コスト、再投資条件まで含めて、手取りでどれくらいのリターンが期待できるのかを確認しましょう。

外国債券を活用するなら、通貨・発行体・年限を分散し、途中売却しなくてもよい余裕資金で投資することが基本です。判断が難しい場合は、登録状況や費用体系を確認したうえで、資産運用の専門家に相談することも選択肢になります。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った

資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

外国債券投資のデメリットに関するQ&A

出典

日本証券業協会「外国債券」

J-FLEC 金融経済教育推進機構「債券投資のリスクって何?」

J-FLEC 金融経済教育推進機構「債券価格と金利って、どういう関係なの?」

日本証券業協会「公社債の売買取引について」

日本証券業協会「『仕組債』とは?」

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」(更新日:2025年4月1日)

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」(更新日:2025年4月1日)

Federal Reserve Bank of St. Louis「Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity」

財務省「国債金利情報」

S&P Global Ratings「Understanding Credit Ratings」

一般社団法人投資信託協会「投資信託ガイド」

日本取引所グループ「ETFの仕組み」

日本証券業協会「金融商品仲介業者」

金融庁「免許・許可・登録等を受けている事業者一覧」

-3.png)

-3-300x153.png)