- 1億円で資産運用する時のポイントを理解したい

- おすすめのポートフォリオが知りたい

- 資産運用における税金の仕組みと対策法が知りたい

日本には金融資産が1億円を超える富裕層が149万世帯あるという調査結果がある。

「World’s Wealthiest Cities Report 2023」によると東京は100万ドル(2024年3月ドル円レートで約1億5,000万円)の金融資産をもつ富裕層がいる都市ランキングでニューヨークに次いで世界第2位の都市だ。

日本はGDPがドイツに抜かれ世界4位に後退し、貧しい国になったという意見もあるが世界的に見ると富裕層は少なくない。

資産を代々受け継いできた資産家はもちろん、仕事やビジネスでの成功や世界的な近年の金融緩和相場で1億円を手にした資産家もいるだろう。

相続などでいきなり受け取るケースもあるかもしれない。

中には手元に1億円あるが資産運用で悩んでいる方もいるだろう。

本記事では1億円で資産運用する際のポイントについて解説する。大切な資産を守りながらも増やしていこう。

資産運用の適切な金額はいくらなのか、より詳しく知りたい人は下記の記事を参考にするといいだろう。

資産運用の適切な金額について、分かりやすく解説されている。

1億円で資産運用する際のポイントとは

1億円で投資を始める場合は、資産をできる限り守るため株式以外の資産クラスにも積極的に分散投資をするのが望ましいだろう。

しかし、1億円となると10%の損失でも1,000万円もなくなってしまうことになる。

まとまった資産の運用を始める際には

「何に投資をするか?」

「どのタイミングで売買するか?」

よりも先にリスク管理を抑えることが重要だ。

- リスクとリターンのバランスの重要性

- 分散投資によるリスク軽減

- まとまった資産の運用で考慮すべき市場動向

以上3つのポイントを解説する。

リスクとリターンのバランスの重要性

- 期待リターン

- 投資をして得られると見込まれる成果

- リスク

- 期待できるリターンからの振れ幅と不確実性

投資の世界ではリターンはリスクの対価という関係にある。

高いリターンを見込んだ投資先を選ぶと、相応のリスクを負担しなければならない。

例えば、新興国の債券は先進国の債券よりも利回りが高く魅力的に見えるかもしれない。

しかし、新興国は国の信用が低く、債務不履行に陥る可能性があるなどリスクも相応に高い。

株式は債券に比べて値動きが激しいが、業績次第で大きく儲かることも損をすることもある。

一方、債券は株式のように大きく儲かるわけではないが、満期まで保有すれば元本または約束された額を受け取れるため安心感がある。

高いリターンを求めるなら、ハイリスク・ハイリターンの投資先を選ぶことになる。

リスクを抑えるならリターンも妥協しなければならずローリスク・ローリターンになるのが資産運用の原則だ。

仮に1億円を持っているあなたにリスクはないが、ハイリターンの投資先があると持ちかけられたら、慎重になった方が良い。

富裕層を狙う「うまい儲け話」も少なくないからだ。

リスクとリターンのバランスをうまくとりながら、資産を守り増やしていくのが資産運用の難しいところであり、醍醐味でもある。

分散投資によるリスク軽減

| リスク | 主な内容 |

|---|---|

| 価格変動リスク | 資産の価格が変動するリスク |

| 信用リスク | 投資先が債務不履行に陥るリスク |

| 為替リスク | 為替相場の変動により投資先の価値が変動するリスク |

| カントリーリスク | 国の情勢や政策に影響されるリスク |

| 流動性リスク | 換金したいときにできないリスク |

資産運用には様々なリスクがある。

これらのリスクは分散投資をするだけでも、かなり軽減できる。

例えば価格変動リスクは値動きの性質が異なる資産クラス、商品に分散投資をすると、それぞれの投資先がリスクを打ち消し合うことによって緩やかになることが知られている。

信用リスクについても分散投資をしておけば、投資先の一つが倒産やデフォルトに陥っても損失は限定的になる。

為替リスク・カントリーリスクに関しては、異なる国の株式や債券に分散することで抑えられる。

例えば円建て資産だけでなく外貨建ての資産に広く分散投資をしていれば円安が進んでも、資産の目減りを防げる。

現代ポートフォリオ理論を確立したアメリカの経済学者、ハリー・マーコウィッツ(1927〜2023)は、分散投資をすることで同じ期待リターンでもリスク(値動きの変動・標準偏差)が小さくなることを数学的に証明した。

分散投資をするだけでもリスクは軽減できることは、まとまった資産を運用する前に知っておくと良いだろう。

ただし、分散投資には限界もある。

例えば投資先を1から10に分散した場合は、分散投資の効用は大きい。

しかし1,000銘柄に分散された投資先を1,001銘柄に分散してもリスク軽減効果はほとんどない。

また、いくら分散しても構造的に避けられないシステマティック・リスクも存在する。

投資におけるリスクを完全にゼロにはできないことに関しては注意しておきたい。

それでも、分散投資をするのとしないのとではリスク軽減効果に大きな差が生まれる。

特に1億円のようにまとまった資産を運用する際は分散投資の効果を十分に活用したい。

まとまった資産の運用で考慮すべき市場動向

経済指標は数多くあるが、特に注目しておくべきだと考えられる市場の動向は金利だろう。

特に米国と日本の金利動向を見ておくだけでも、市場の大きな動向が確認できる。

例えば為替は原則、金利の高い通貨が買われてより高くなる傾向がある。

そのため日米の金利差が開き米国の金利が高くなればドル高、円安になりやすい。

株式市場も、その国の政策金利に大きく影響を受ける。

例えば、金利が下がると企業が資金を借りやすくなり、事業拡大につながり業績が上がるため株価が上昇しやすくなる。

また預金をしても金利がつかないため資金が株式市場に流れやすくなる。

株価と金利は基本的に逆相関の関係にあり、金利が下がると株価は上がりやすくなり、金利が上がると株価は下がりやすくなると理解しておくと分かりやすい。

また不動産でも金利動向により住宅ローンの金利も連動するため、不動産投資をしている方や住宅ローンの返済をしている人にも影響が大きい。

ただし、金利の動向だけで市場の動きが決まるわけではない。

そのため為替や株価そのものの動向についても、定期的に確認してほしい。

為替ならばドル/円、株価ならば代表的な指数である日経平均やTOPIX、米国のダウ工業平均株価30やS&P500、ナスダック総合などの動向も見ておきたい。

1億円で始めるおすすめの投資手法

1億円で投資を始める場合は、資産をできる限り守るため株式以外の資産クラスにも積極的に分散投資をするのが望ましいだろう。

一方、1億円以上運用できるなら当面、必要な生活資金を控除しても余剰資金が十分にあることから、小さなポジションでリターンが見込める投資をしてみるのも戦略の一つだ。

ここでは1億円で運用するための適切な資産配分について考えてみよう。

- 適切な資産配分を組む重要性

- 配分比率を決めるコツ

- 1億円の資産運用におすすめの資産配分

適切な資産配分を組む重要性

資産運用では投資先が無数に存在する。

そして、同じ投資先を選んでも比率が違えば運用成績とリスクはかなり違ったものになる。

どのような資産配分を組むかで資産運用の成否が決まると言っても過言ではないほど重要だ。

資産配分次第で積極的な運用もできれば、守備的な運用もできる。

円安が気になるなら外貨建ての資産を多めに組み込むことで、為替リスクからあなたの資産を守ることも可能だ。

話題のAIや半導体関連企業の成長の恩恵を受けたければ、それらの銘柄を組み込むことで享受できるだろう。

配分比率を決めるコツ

配分比率を決める際には分散をすればリスクを軽減できる。

一方、分散すればするほど運用資産を構成する一つ一つの資産クラスや銘柄の貢献度が下がってしまう。

そのため、ちょうどよいバランスを考えることが大切だ。

ただ、配分比率を決める際には、あまり似たような投資先ばかり選ばない方が良い。

例えば、株式投資では銀行、電力会社、海運、商社など業種ごとのグループをセクターと呼ぶことがある。

同じセクターに属する銘柄は似たような値動きをする傾向がある。

同じセクターの銘柄ばかり集めても効果的な分散にはならない。価格変動リスクをあまり抑えられないためだ。

セクターだけではなく国、資産クラスについても同じことが言える。

1億円の資産運用におすすめの資産配分

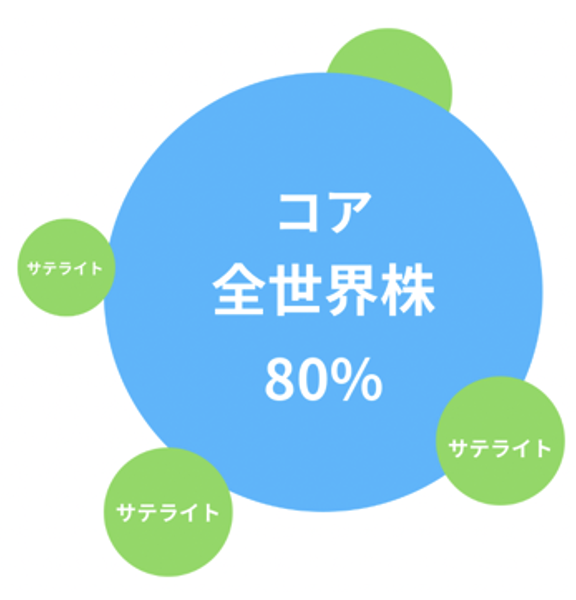

リスク許容度が高い人向け

| コア(インデックスファンドやバランスファンドなど) | 80% |

|---|---|

| サテライト | 5% |

| サテライト | 5% |

| サテライト | 5% |

| サテライト | 5% |

リスク許容度が高い投資家ならコア・サテライト戦略が有効だろう。

投資資金を守りのコアと攻めのサテライトに明確に分けることで、リスクの高い投資にも挑戦できる。

コアはMSCI ACWIのような株式のインデックスファンドを例に挙げたが、バランスファンドなどで代替しても良い。

コアの部分は堅実な資産配分で手堅く運用する。

ただ、運用資金が1億円もあれば、500万円をリスクの高い投資先に振り分けても運用資産の5%にすぎない。

サテライトの部分で成長株や暗号資産のようなオルタナティブな投資にチャレンジしてハイリターンを狙う。

リスク許容度中

| 国内株式 | 25% |

|---|---|

| 外国株式 | 25% |

| 国内債券 | 25% |

| 外国株式 | 25% |

伝統的な資産クラスの株式と債券で構成されたGPIFのポートフォリオを参考にした。

リスク資産である株式と無リスク資産の債券を50:50で保有。一方、国内外の資産クラスを50:50で保有する。

この比率を基本に自分が組み入れたい資産を入れるなど調整してみるのも良いだろう。

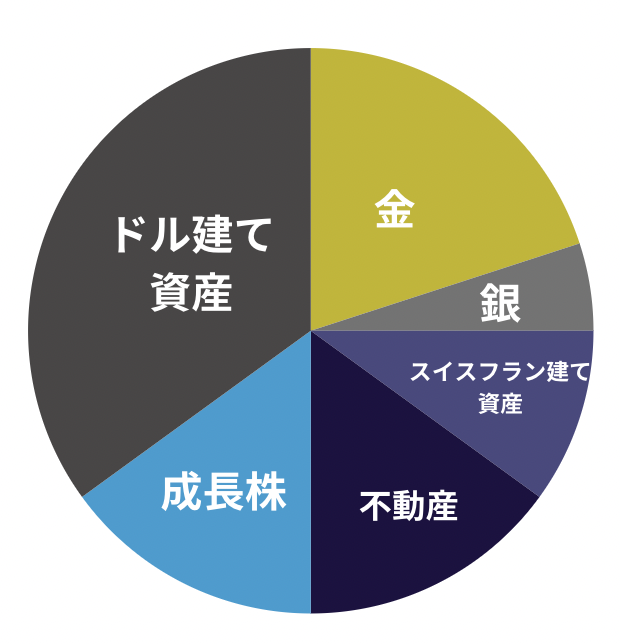

リスク許容度低

| 金 | 20% |

|---|---|

| 銀 | 5% |

| スイスフラン建て資産 | 25% |

| 不動産 | 25% |

| 成長株 | 15% |

| ドル建て資産 | 35% |

このポートフォリオはアメリカの投資アドバイザー、ハリー・ブラウンが考案したパーマネントポートフォリオ(公式サイトで確認できる最新版)だ。

株式以外の資産クラスに広く分散投資をすることで、株式市場が下げ相場になっても資産を守りやすい構成だ。

どのような市況でも資産価値を維持することを目指したポートフォリオだ。

資産保全を優先するなら、一考の余地があるのではないだろうか。

1億円の資産運用における税金対策と節税方法

資産運用では、売買手数料や信託報酬などの確実にかかるコストをいかに抑えるかが運用成績を左右する。

特にまとまった資産を運用する場合に無視できないのが税金だ。

代表的な金融取引にかかる税金と計算方法、節税のポイントを知っておくことで、効率的に資産運用ができるようになる。

- 金融取引にかかる税金

- 税金の計算法

- 節税のポイント

3つのポイントを押さえて、運用に役立ててほしい。

金融取引にかかる税金

金融取引にかかる課税は主に3つに分けられる。

| 総合課税 | 投資をしてえた1年間の所得金額を他の所得と合算して、所得税を計算 |

|---|---|

| 申告分離課税 | 投資をしてえた1年間の所得金額について他の所得と分離して所得税を計算 |

| 源泉分離課税 | 投資をして収益を得たときに税額が源泉徴収される |

例えば、金地金、暗号資産の売却益は総合課税に分類され給与所得などと合算されて超過累進課税の影響を受ける。

株式や投資信託の売却益は申告分離課税となり、他の給与所得などと合算されない。

預貯金の利子や株式を一切、組み入れない公募公社債投資信託の収益分配金は利子所得として、分類され源泉分離課税の対象となる。

株式の配当金、投資信託の収益分配金は申告分離課税、総合課税を選ぶことができる。

このように、金融取引の種類によって利益に対する課税区分が変わる。

取引する前に、どのような区分の課税対象になるのかを確認してほしい。

次に確認したいのが損益通算だ。

投資では売却で利益が出ることもあれば損が出ることもある。

利益から損失を差し引くことで課税される額を減らすことができる。

例えば、株取引で100万円の利益を出して、100万円損失が出た場合を考えてみよう。

売買手数料などの細かい条件を無視して考えると利益から損失を差し引くことができれば、利益は0になるため課税されない。

しかし、利益から損失が差し引けないと実質、利益が出ていないのに100万円の利益に対して税金がかかるため、税金分が実質、マイナスになってしまう。

基本的に同じ種類の金融商品同士の損益は相殺できる。例えば上場株同士の損益は相殺できる。

株式や投資信託の配当金や利子に関しては申告分離課税で確定申告をすることで、損益通算の対象となる。

しかし、上場株式と投資信託は損益通算が可能、上場株式とデリバティブ取引の損益は通算できない等、金融商品によって損益を通算できるものとできないものがあるため注意が必要だ。

税金の計算法

ポートフォリオを組む際には株式・債券・投資信託が基本となるだろう。

そこで、よく用いられる株や債券、投資信託の譲渡益(キャピタルゲイン)と配当金・分配金(インカムゲイン)の申告分離課税の計算法について確認する。

| 譲渡益 | 20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

|---|---|

| 配当金や分配金(申告分離課税を選んだ場合) | 20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

譲渡益に関しては取引手数料、配当所得・分配金に関しては取得するための借入金の利子を必要経費として差し引ける。

例えば100万円の株式を160万円で売却、必要経費(委託手数料等)が2,000円かかった場合は以下の通り。

譲渡益に20.315%を乗じると税金が138,437円かかることが分かる。

ただし証券会社の口座で源泉徴収ありの特定口座を選べば、実際には自分でこのような煩雑な計算はする必要がない。

確定申告も選択はできるが不要だ。

税金の計算が面倒に感じるなら源泉徴収ありの特定口座で取引するのがおすすめだ。

配当金・分配金に関しては損益通算ができる申告分離課税と配当控除が使える総合課税を選べるが、どちらが有利になるかはケースバイケースだ。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

総合課税を選ぶ場合、他の対象となる所得と合算されて超過累進課税が適用される。

給与などとも合算され、さらに社会保険料などにも影響する。

合算された所得金額が増えれば増えるほど税率が上がるため、個別具体的に考える必要がある。

暗号資産や金地金などの取引も総合課税となるが、金地金は暗号資産と異なり所有期間が5年以内か5年を越えるかで計算方式が変わるなど、それぞれに違いがあるため注意したい。

預貯金の利子のように源泉分離課税に関しては、金融機関が自動的に天引きしてくれるので、投資家側で計算する必要は特にない。

節税のポイント

本記事ではすぐに実践できる節税のポイントを3つ紹介する。

- 課税をできる限り繰り延べる

- 損益通算できるものをなるべく選ぶ

- NISAを活用する

資産運用では海外移住をする等の特殊なケースを除けば、含み益には課税されない。

そのため、資産運用の過程で含み益がある場合は持ち越していくことで節税できる。

含み益のある資産をリバランスなどで売却する場合は、課税されることも勘案した上で最終的な決定をすると良いだろう。

また、損益通算ができる組み合わせの商品に投資をする方が、損を利益から差し引けるので有利だ。

損益通算ができないものに投資をする場合は、損益通算ができないデメリットを上回るほどの期待リターンが見込めるかどうかを考えると良いだろう。

今、話題のNISAは売却益や配当金、分配金が非課税になる魅力的な制度だ。

NISAに限っては、他の口座の譲渡益などと損益通算ができないデメリットはある。

しかし、非課税になるメリットが大きいので、なるべく損をしづらく手堅い運用で活用すると良い。

1億円で始める資産運用の相談先はどこが良い?

1億円というまとまった資産運用となると、気をつけなければいけない点も多い。

資産運用は資産を守る有効な手段だが、やり方を間違えれば資産を失うことにもなりかねない。

そこで、おすすめなのが専門家に相談することだ。

- 専門家に相談するべき理由

- IFAのメリット

- 資産運用ナビの活用法

以上3つを解説する。

資産運用の相談先を探す際の参考にしてほしい。

専門家に相談するべき理由

専門家には資産運用に関して幅広い知識と経験がある。

例えば、リスク許容度に応じたポートフォリオや運用の際のタックスプランニングなども相談できる。

各種メディアでも投資に関する情報は手に入る。

しかし、一般論にすぎず、本当にあなたに適した内容とは限らない。

専門家に相談すれば、幅広い知識と経験からあなたに最適な提案やアドバイスが期待できるだろう。

IFAのメリット

専門家に相談するならIFA (独立系ファイナンシャルアドバイザー)がおすすめだ。

証券会社や銀行などのアドバイザーは所属する金融機関と雇用関係にある。

そのため、顧客よりも所属する金融機関に有利な商品やサービスを提案せざるをえないことも多い。

つまり、投資家と利益相反の関係になりやすい。

しかし、IFAは特定の金融機関に属していないため顧客の意向に沿った提案をしやすい立場にある。

中立な立場から専門的なアドバイスや提案を求めるならIFAに相談するとよい。

資産運用ナビの活用法

「資産運用ナビ」は投資家とIFAをつなぐマッチングサービスだ。

希望の条件などを入力すれば、あなたと相性の良さそうなIFAのプロフィールが提案される。

そして、経歴や得意分野を確認し、気になるIFAがいれば無料で相談できる。

IFAの中には1億円以上資産を持つ富裕層が顧客のアドバイザーもいるため、富裕層向けの資産運用についても相談できるだろう。

もし、相性の良いアドバイザーが見つかったら資産運用のよきパートナーとなってくれるはずだ。

1億円というまとまった資産の運用を検討しているなら、「資産運用ナビ」を活用してみてほしい

1億円の資産運用、初めの1歩はリスク管理から

1億円で資産運用をするポイントについて解説した。

まとまった資産を運用するからこそ、リスク管理にこだわり資産を守りつつ、手堅く増やす戦略がおすすめだ。

そのためには、適切な資産に分散投資されたポートフォリオを組むこと、タックスプランニングによる効果的な節税が欠かせない。

本記事ではいくつか具体的な運用例をとりあげたが、あくまでも一般論に過ぎない。

資産運用に関する疑問や不安があれば、専門家からアドバイスを受けることをおすすめする。

IFAは、中立の立場から顧客の意向に沿った提案をしてくれる専門家だ。

1億円以上の資産を預かる富裕層の相談に強いIFAも少なくない。

「資産運用ナビ」を活用すれば1億円以上の資産を預けられるIFAも見つかるはずだ。

1億円の資産運用に関するQ&A